1. Introducción

1.1. Definición del Mercado & Alcance

1.2. Metodología de Investigación

1.2.1. Investigación Primaria

1.2.2. Investigación Secundaria

1.2.3. Validación de Datos & Supuestos

1.3. Marco de Segmentación del Mercado

2. Resumen Ejecutivo

2.1. Resumen del Mercado

2.2. Hallazgos Clave

2.3. Recomendaciones del Analista

2.4. Perspectiva del Mercado (2025–2035)

3. Dinámica del Mercado

3.1. Impulsores del Mercado

3.2. Restricciones del Mercado

3.3. Oportunidades del Mercado

3.4. Desafíos & Riesgos

3.5. Análisis de la Cadena de Valor

3.6. Análisis de las Cinco Fuerzas de Porter

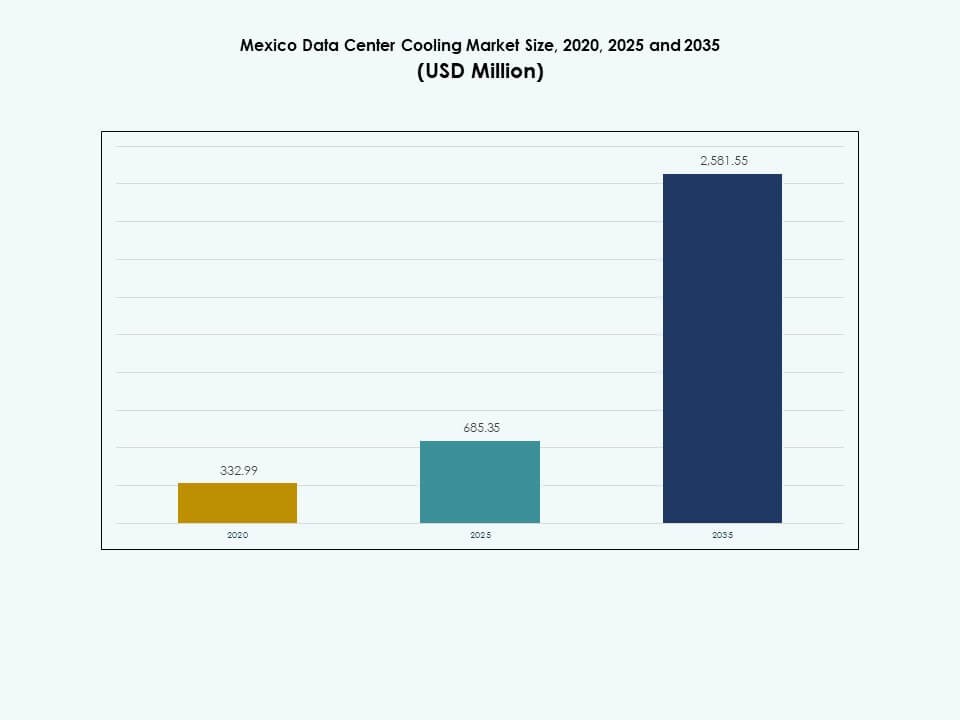

4. Mercado de Enfriamiento de Centros de Datos en México – Dimensionamiento & Pronóstico del Mercado

4.1. Tamaño Histórico del Mercado (2020–2025)

4.2. Pronóstico del Tamaño del Mercado (2026–2035)

4.3. Análisis de la Tasa de Crecimiento del Mercado

4.4. Perspectiva del Mercado por País

5. Análisis de Gasto de Capital (CapEx)

5.1. Tendencias de CapEx por Solución de Enfriamiento

5.1.1. Patrones de inversión en enfriamiento por aire, líquido, híbrido e inmersión

5.1.2. Participación de CapEx por tipo de equipo de enfriamiento (CRAC/CRAH, enfriadores, torres de enfriamiento, economizadores, etc.)

5.1.3. Tendencias de CapEx por país

5.1.4. Análisis de inversión OEM vs. retrofit

5.2. Análisis de Retorno de Inversión (ROI) & Período de Recuperación

5.2.1. ROI por tipo de tecnología de enfriamiento

5.2.2. Comparación de costo-beneficio: enfriamiento por aire vs. enfriamiento por líquido vs. enfriamiento por inmersión

5.2.3. Período de recuperación en centros de datos de Nivel I–IV

5.2.4. Ejemplos de casos de ahorro de costos mediante la adopción de enfriamiento eficiente en energía

6. Capacidad & Utilización de Enfriamiento de Centros de Datos

6.1. Capacidad Instalada (MW & Sq. Ft.) por Solución de Enfriamiento

6.1.1. Capacidad de enfriamiento instalada por tipo de solución y país

6.1.2. Densidad del sistema de enfriamiento (kW/rack y por pie cuadrado)

6.1.3. Tendencias de expansión de capacidad por hiperescala vs. colocation vs. empresa

6.2. Tasas de Utilización & Métricas de Eficiencia

6.2.1. Utilización del sistema de enfriamiento vs. capacidad de diseño

6.2.2. Prácticas de gestión de carga promedio y máxima

6.2.3. Ciclo de vida del equipo y puntos de referencia de rendimiento

6.3. Efectividad del Uso de Energía (PUE) & Eficiencia Energética

6.3.1. PUE promedio por tamaño de centro de datos y tecnología de enfriamiento

6.3.2. Comparación de sistemas de enfriamiento tradicionales vs. ecológicos

6.3.3. Contribución del sistema de enfriamiento al consumo total de energía de la instalación

6.4. Densidad de Rack & Eficiencia de Enfriamiento

6.4.1. Tendencias de densidad promedio de rack (kW/rack)

6.4.2. Adecuación del enfriamiento vs. carga del rack

6.4.3. Relación entre cargas de trabajo de alta densidad (IA, HPC) y requisitos de enfriamiento

7. Mercado de Enfriamiento de Centros de Datos, Análisis de Consumo de Energía & Recursos

7.1. Análisis de Consumo de Energía

7.1.1. Consumo total de energía por tipo de solución de enfriamiento (basado en aire, líquido, híbrido, inmersión)

7.1.2. Intensidad energética por MW de carga de TI

7.1.3. Participación energética del enfriamiento en el poder total de la instalación (proporción de carga de enfriamiento)

7.1.4. Relación de Eficiencia Energética Anualizada (EER / SEER) por tipo de sistema de enfriamiento

7.1.5. Tendencia en la reducción del consumo de energía a través de la automatización, IA y tecnologías de enfriamiento gratuito

7.2. Análisis de Consumo de Agua

7.2.1. Efectividad del Uso del Agua (WUE) – litros por kWh de carga de TI

7.2.2. Consumo de agua por tecnología de enfriamiento (enfriamiento evaporativo, enfriamiento adiabático, etc.)

7.2.3. Sistemas de reciclaje y reutilización de agua en centros de datos

7.2.4. Impacto de las regulaciones de escasez de agua por país en la elección del sistema de enfriamiento

7.2.5. Cambio de sistemas intensivos en agua a sistemas basados en aire o híbridos

7.3. Métricas Combinadas de Eficiencia Energética–Hídrica

7.3.1. Nexo Energía-Agua en la optimización del enfriamiento

7.3.2. Correlación entre PUE, WUE y costo operativo total (OpEx)

7.3.3. Estudios de caso de implementaciones de enfriamiento sin agua o con cero agua

7.4. Análisis Comparativo & de Referencia

7.4.1. Comparación con los estándares de ASHRAE, Uptime Institute y DOE

7.4.2. Comparación de promedios de WUE/PUE de México por país

7.4.3. Mejores prácticas adoptadas por los hyperscalers (AWS, Google, Microsoft, Meta, etc.)

8. Mercado de Enfriamiento de Centros de Datos en México – Por Componente

8.1. Solución

8.2. Servicios

9. Mercado de Enfriamiento de Centros de Datos en México – Por Solución de Enfriamiento de Centros de Datos

9.1. Acondicionadores de Aire

9.2. Acondicionadores de Aire de Precisión

9.3. Enfriadores

9.4. Unidades de Manejo de Aire

9.5. Enfriamiento Líquido

9.6. Otros

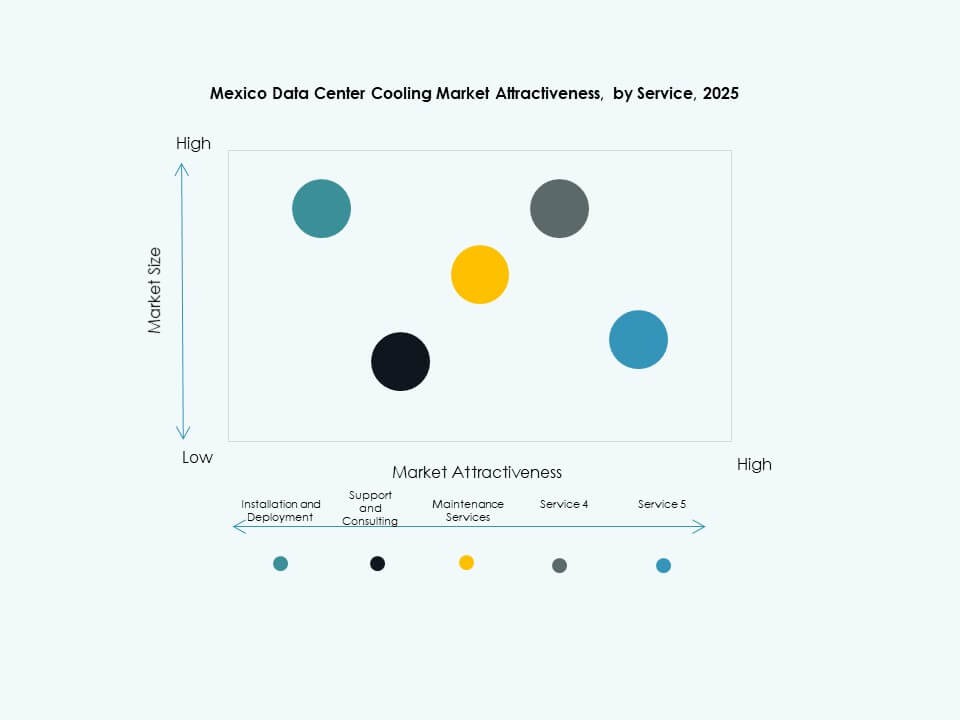

10. Mercado de Enfriamiento de Centros de Datos en México – Por Servicio

10.1. Instalación y Despliegue

10.2. Soporte y Consultoría

10.3. Servicios de Mantenimiento

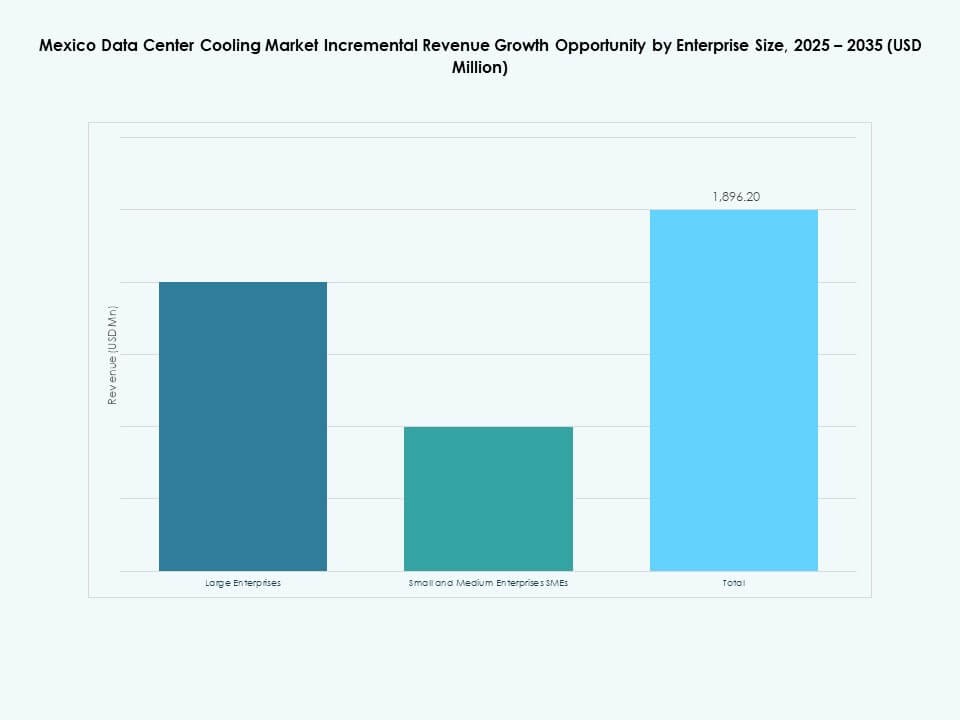

11. Mercado de Enfriamiento de Centros de Datos en México – Por Tamaño de Empresa

11.1. Grandes Empresas

11.2. Pequeñas y Medianas Empresas (PYMEs)

12. Mercado de Enfriamiento de Centros de Datos en México – Por Tipo de Piso

12.1. Pisos Elevados

12.2. Pisos No Elevados

13. Mercado de Enfriamiento de Centros de Datos en México – Por Contención

13.1. Piso Elevado con Contención de Pasillo Caliente (HAC)

13.2. Piso Elevado con Contención de Pasillo Frío (CAC)

13.3. Piso Elevado sin Contención

14. Mercado de Enfriamiento de Centros de Datos en México – Por Estructura

14.1. Enfriamiento Basado en Rack

14.2. Enfriamiento Basado en Fila

14.3. Enfriamiento Basado en Sala

15. Mercado de Enfriamiento de Centros de Datos en México – Por Aplicación

15.1. Centro de Datos Hiperescalar

15.2. Centro de Datos de Colocación

15.3. Centro de Datos Empresarial

15.4. Centro de Datos de Borde

15.5. Otros Centros de Datos

16. Mercado de Enfriamiento de Centros de Datos en México – Por Usuario Final

16.1. Telecomunicaciones

16.2. TI

16.3. Comercio Minorista

16.4. Salud

16.5. BFSI

16.6. Energía

16.7. Otros

17. Sostenibilidad y Enfriamiento de Centros de Datos Verdes

17.1. Iniciativas de Eficiencia Energética

17.1.1. Implementación de enfriamiento gratuito, enfriamiento adiabático y economizadores

17.1.2. Sistemas de control inteligente para la optimización de temperatura y flujo de aire

17.1.3. Estudios de caso de programas de mejora de eficiencia

17.2. Integración de Energías Renovables

17.2.1. Integración de fuentes solares, eólicas o geotérmicas en operaciones de enfriamiento

17.2.2. Sistemas híbridos que combinan energía renovable con enfriamiento mecánico

17.3. Análisis de Huella de Carbono y Emisiones

17.4. Iniciativas de reducción de GEI

17.5. Certificaciones LEED y Verdes

17.5.1. Proporción de sistemas de enfriamiento instalados en instalaciones certificadas LEED, BREEAM o Energy Star

17.5.2. Cumplimiento con los estándares de eficiencia energética ASHRAE e ISO

18. Tecnologías Emergentes e Innovaciones

18.1.1. Tecnologías Emergentes e Innovaciones

18.1.2. Enfriamiento Líquido e Inmersión

18.1.3. Tasa de adopción y madurez tecnológica

18.1.4. Proveedores clave e instalaciones por país

18.1.5. Análisis comparativo: rendimiento, costo y ahorro de energía

18.2. Integración de Infraestructura de IA y HPC

18.2.1. Demanda de enfriamiento impulsada por clústeres de entrenamiento de IA y sistemas HPC

18.2.2. Adaptación del diseño de enfriamiento a cargas de trabajo de alta densidad térmica

18.3. Preparación para la Computación Cuántica

18.3.1. Requisitos de enfriamiento para procesadores cuánticos

18.3.2. Tecnologías de enfriamiento potenciales adecuadas para entornos cuánticos

18.4. Enfriamiento de Centros de Datos Modulares y de Borde

18.4.1. Estrategias de enfriamiento para instalaciones prefabricadas y modulares

18.4.2. Enfriamiento compacto y adaptativo para sitios de borde

18.5. Automatización, Orquestación y AIOps

18.5.1. Integración de gestión térmica impulsada por IA

18.5.2. Mantenimiento predictivo y optimización automática de enfriamiento

19. Panorama Competitivo

19.1. Análisis de Cuota de Mercado

19.2. Estrategias de Jugadores Clave

19.3. Fusiones, Adquisiciones & Asociaciones

19.4. Lanzamientos de Productos & Servicios

20. Perfiles de Empresas

20.1. Vertiv Group Corp.

20.2. Johnson Controls International plc

20.3. Carrier

20.4. Danfoss

20.5. Mitsubishi Electric Corporation

20.6. Schneider Electric

20.7. STULZ GmbH

20.8. Rittal GmbH & Co. KG

20.9. CoolIT Systems

20.10. Nortek Air Solutions

20.11. LiquidStack

Oportunidades de Mercado

Oportunidades de Mercado Perspectivas Regionales

Perspectivas Regionales