Zusammenfassung:

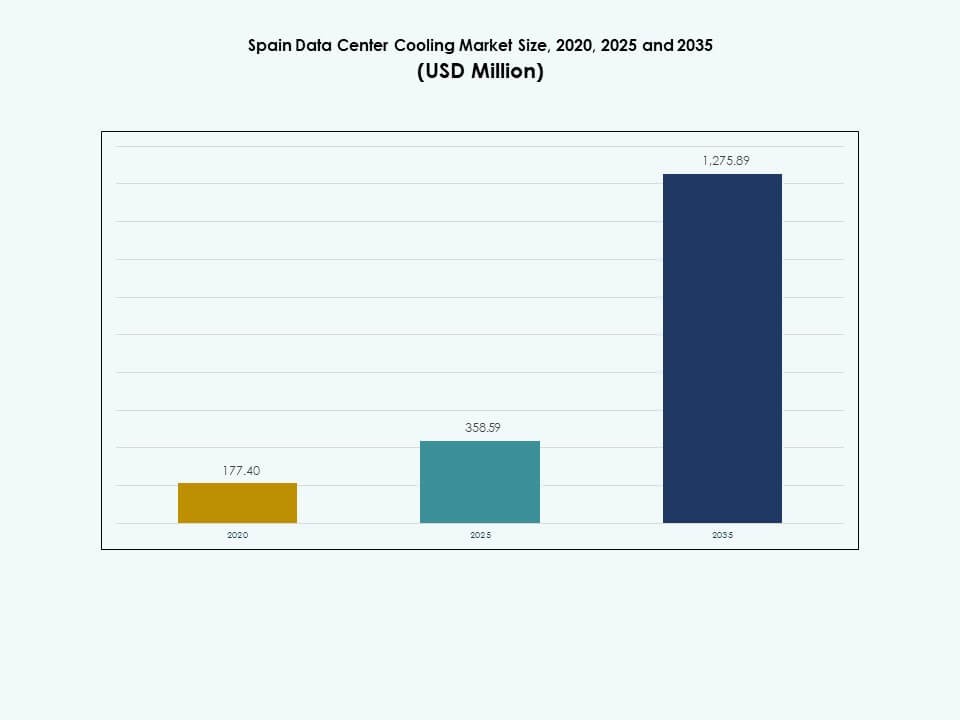

Der Markt für Kühlung von Rechenzentren in Spanien wurde 2020 mit 177,40 Millionen USD bewertet und soll bis 2025 auf 358,59 Millionen USD und bis 2035 auf 1.275,89 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,50 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Kühlung von Rechenzentren in Spanien 2025 |

USD 358,59 Millionen |

| Markt für Kühlung von Rechenzentren in Spanien, CAGR |

13,50% |

| Marktgröße für Kühlung von Rechenzentren in Spanien 2035 |

USD 1.275,89 Millionen |

Steigende Datenlasten, dichte Rechenracks und die fortgesetzte Expansion der Cloud verstärken die Nachfrage auf dem Markt für Kühlung von Rechenzentren in Spanien. Betreiber setzen auf Flüssigkeitskühlung, fortschrittliche Luftstromsysteme und KI-gesteuerte Temperaturkontrollen, um eine stabile Leistung zu unterstützen. Innovationen gestalten die thermischen Strategien für Hyperscale- und Colocation-Projekte neu, während Effizienzziele Investitionen in energiesparende Systeme vorantreiben. Unternehmen und Investoren priorisieren diese Upgrades, um zuverlässige Betriebsabläufe zu sichern, Betriebskosten zu senken und Nachhaltigkeitserwartungen zu erfüllen.

Zentralspanien bleibt die dominierende Region aufgrund starker Konnektivität und einer großen Konzentration von Hyperscale- und Colocation-Entwicklungen. Nordöstliche Gebiete entwickeln sich zu Wachstumszonen, unterstützt durch steigende Unternehmenslasten und neue digitale Infrastrukturen. Südliche Regionen und Inselgruppen zeigen steigende Aktivitäten, angetrieben durch Edge-Deployments und sektorspezifische Anforderungen an Rechenzentren. Diese geografischen Verschiebungen unterstützen die landesweite Nachfrage nach fortschrittlichen Kühlungslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by DC Market Insights.!

Download Sample

Markttreiber

Starke Digitalisierung, Cloud-Wachstum und steigende thermische Lasten in Spaniens Datenzentren

Der Markt für Kühlung von Rechenzentren in Spanien profitiert von der schnellen digitalen Adoption in Unternehmen. Cloud-Anbieter erweitern die Kapazität in Madrid und anderen Zentren, um die lokale Nachfrage zu bedienen. Hohe Rack-Dichten erhöhen die Wärmebelastung und drängen Betreiber zu fortschrittlicher Kühlung. Es unterstützt eine stabile Betriebszeit für Telekommunikation, Banken und öffentliche Dienste. Investoren erkennen die starke Nachfragevisibilität durch digitale Politikunterstützung. Unternehmen suchen energieeffiziente Lösungen, um Betriebsausgaben zu reduzieren. Der Fokus auf skalierbare Infrastruktur hält große und mittelgroße Einrichtungen aktiv. Es schafft eine klare Verbindung zwischen digitalem Wachstum und Kühlungs-Upgrades.

- Zum Beispiel kündigte EDGNEX Data Centers von DAMAC im Oktober 2024 einen neuen KI-fähigen Rechenzentrumscampus in Madrid mit einer geplanten Leistungskapazität von 40 MW an, der für Herausforderungen bei hoher Dichte von Rechen- und Kühlanforderungen ausgelegt ist und direkt Hyperscale- und öffentliche Sektor-Workloads bedient.

Übergang zu hocheffizienten, niedrigen PUE-Kühlarchitekturen für Wettbewerbsvorteile

Betreiber streben nach niedrigen Power Usage Effectiveness-Zielen, um wettbewerbsfähig zu bleiben. Der spanische Markt für Rechenzentrumskühlung bevorzugt daher Lösungen mit starken Energieeinsparungen. Anbieter setzen auf effiziente Kühler, freie Kühlung und optimierte Luftstromlayouts. Neue Bauten integrieren Echtzeitsteuerungen, um die Kühlleistung an die IT-Lasten anzupassen. Dieser Ansatz unterstützt langfristige Vertragsabschlüsse mit Cloud- und Colocation-Kunden. Geringerer Energieverbrauch verbessert die Margen in einem Markt mit steigenden Energiekosten. Nachhaltigkeitsmetriken beeinflussen die Standortwahl und Designentscheidungen. Es positioniert effiziente Kühlung als strategischen Hebel für Rentabilität.

- Zum Beispiel bestätigen die Nachhaltigkeitsberichte von Digital Realty für 2024, dass Energieeffizienzinitiativen in ihrem europäischen Portfolio, einschließlich Spanien, voraussichtlich jährliche Stromeinsparungen von 42.400 MWh liefern werden. Die Berichte geben auch an, dass mehrere Einrichtungen LEED- und BREEAM-Zertifizierungen besitzen und mit PUE-Werten im Bereich von 1,25–1,35 betrieben werden. Diese Metriken stammen direkt aus den offiziellen Nachhaltigkeits- und Wirkungsberichten von Digital Realty.

Integration von Smart Controls, KI und Überwachung in die Kühlinfrastruktur

Anbieter integrieren intelligente Sensoren und KI-Steuerungen in moderne Kühlsysteme. Der spanische Markt für Rechenzentrumskühlung profitiert von besserer Sichtbarkeit bei thermischen Risiken. Betreiber nutzen Datenmodelle, um Lüftergeschwindigkeiten, Ventilpositionen und Sollwerte anzupassen. Dieser Ansatz reduziert menschliche Fehler und verbessert die Reaktion auf Lastverschiebungen. KI-Tools unterstützen die vorausschauende Wartung von Kompressoren, Pumpen und Kühlern. Geringere ungeplante Ausfallzeiten verbessern die Service-Level-Verpflichtungen gegenüber Unternehmenskunden. Intelligente Plattformen integrieren sich mit DCIM-Tools, um Strom und Kühlung zu koordinieren. Es macht das thermische Management zu einer datengetriebenen Disziplin für Betreiber.

Regulatorischer Druck, erneuerbare Ziele und ESG-Verpflichtungen prägen Investitionen

Europäische und nationale Klimaziele drängen Rechenzentren zu umweltfreundlicheren Designs. Der spanische Markt für Rechenzentrumskühlung stimmt mit Richtlinien überein, die effiziente Infrastrukturen bevorzugen. Betreiber wählen Kältemittel mit niedrigem GWP und Designs, die die Wärmerückgewinnung unterstützen. ESG-Berichterstattung treibt Unternehmen dazu, Energie- und Wasserleistungen zu dokumentieren. Banken und Investoren bevorzugen Vermögenswerte mit glaubwürdigen Nachhaltigkeitsplänen. Diese Präferenz verbessert den Zugang zu Finanzierungen für effiziente Rechenzentrumsprojekte. Kühlentscheidungen beeinflussen Standortgenehmigungen, lokale Zulassungen und die Unterstützung der Gemeinschaft. Es macht nachhaltige thermische Strategien zentral für den langfristigen Vermögenswert.

Markttrends

Migration von traditionellen DX-Systemen zu Flüssigkeits- und Hybridkühlungstopologien

Betreiber bewegen sich weg von herkömmlichen Direktexpansionseinheiten hin zu fortschrittlichen Setups. Der spanische Markt für Rechenzentrumskühlung zeigt Interesse an Flüssigkeits- und Hybriddesigns. Hochdichte Racks für KI und HPC erfordern Lösungen direkt am Chip oder an der Rücktür. Hybridsysteme kombinieren Luft- und Flüssigkeitsschleifen, um Kosten und Komplexität auszugleichen. Anbieter verpacken modulare Einheiten, die schrittweise Dichteerhöhungen unterstützen. Colocation-Anbieter fördern Hochdichtezonen als Premium-Angebote. Dieser Trend unterstützt flexible Kühlpfade über gemischte Mieterprofile hinweg. Es markiert einen strukturellen Wandel von einfachen Raumsystemen zu präziser Rack-Ebene.

Wachsende Akzeptanz von modularen, vorgefertigten und skalierbaren Kühlblöcken

Entwickler bevorzugen modulare Bauweisen, die die Bereitstellungszeiten verkürzen. Der spanische Markt für Rechenzentrumskühlung profitiert von vorgefertigten Kühlanlagen und -werken. Diese Blöcke kommen getestet an und integrieren sich schnell in die Infrastruktur vor Ort. Modulare Einheiten ermöglichen es Betreibern, die Kapazität an Vertrags-Pipelines anzupassen. Phasenweise Investitionen reduzieren das Risiko von ungenutzter Kapazität in volatilen Nachfrageschwankungen. Anbieter bieten Standardblöcke an, die dennoch lokale Anpassungen ermöglichen. Solche Designs unterstützen die Expansion in flächenbeschränkten städtischen Gebieten. Es fördert einen wiederholbaren, industriellen Ansatz zur Bereitstellung von Rechenzentren.

Steigender Fokus auf Wassereffizienz, Luftökonomisierung und alternative Wärmemanagement

Der Wasserverbrauch steht in Spanien unter der Beobachtung von Regulierungsbehörden und Gemeinschaften. Der spanische Markt für Rechenzentrumskühlung bewegt sich daher in Richtung wasserarmer Technologien. Betreiber evaluieren adiabatische Systeme, Trockenkühler und fortschrittliche Luftökonomisierer. Einige Standorte erkunden Wärmeaustauschmodelle mit nahegelegenen Gebäuden oder Bezirken. Dieses Modell verbessert die lokale Akzeptanz und unterstützt die ESG-Berichterstattung. Anbieter optimieren Spulen und Steuerungen, um Wasser zu minimieren und gleichzeitig die Leistung zu erhalten. Designs verlagern sich hin zu einer ganzheitlichen Ressourceneffizienz anstatt nur auf Energie. Es macht die Kühlstrategie zu einem wesentlichen Bestandteil der Wasserbewirtschaftung.

Erweiterung von Edge-, Colocation- und branchenspezifischen Mikro-Rechenzentren

Unternehmen setzen mehr regionale und Edge-Standorte ein, um die Latenz zu reduzieren. Der spanische Markt für Rechenzentrumskühlung spiegelt dies durch kleine, verteilte Standorte wider. Edge-Knoten erfordern kompakte, zuverlässige Kühlung, die auf begrenzte Räume zugeschnitten ist. Einzelhandels-, Transport- und Fertigungsumgebungen verlangen robuste Gehäuse. Colocation-Unternehmen bieten kleinere Flächen für regionale Arbeitslasten an. Anbieter reagieren mit integrierten Racks, die Kühlung und Überwachung beinhalten. Diese Lösungen unterstützen den schnellen Rollout für 5G- und IoT-Anwendungsfälle. Es erweitert die Nachfrage über große Campus hinaus in ein vielfältiges Standortportfolio.

Marktherausforderungen

Hohe Energiekosten, Retrofit-Beschränkungen und Kapitalintensität für fortschrittliche Kühlung

Energiepreise bleiben in Spanien ein strukturelles Anliegen. Der spanische Markt für Rechenzentrumskühlung muss die Volatilität der Energiekosten absorbieren. Betreiber, die ältere Standorte aufrüsten, stehen vor engen Raum- und Layoutbeschränkungen. Die Nachrüstung von Flüssigkeits- oder Gangcontainment erfordert sorgfältige Planung und birgt Ausfallrisiken. Kapitalintensive Kühler und Steuerungssysteme stellen kleinere Betreiber vor Herausforderungen. Die Finanzierung kann schwierig sein für Projekte ohne langfristige Anker-Mieter. Amortisationszeiten hängen von stabiler Belegung und zuverlässigen Energieeinsparungen ab. Es zwingt Käufer dazu, fortschrittliche Lösungen mit Budgetdisziplin in Einklang zu bringen.

Fachkräftemangel, regulatorische Komplexität und Risiken bei der Technologieintegration

Spezialisierte Fähigkeiten für fortschrittliches Kühlungsdesign sind weiterhin begrenzt. Der spanische Markt für Rechenzentrumskühlung spürt diese Lücke in den Ingenieursressourcen. Komplexe Projekte erfordern die Koordination zwischen mechanischen, elektrischen und IT-Teams. Sich entwickelnde Vorschriften zu Kältemitteln und Umweltauswirkungen fügen Unsicherheiten hinzu. Anbieter und Betreiber müssen Standards in europäischen und lokalen Rahmenwerken verfolgen. Die Integration von KI und Automatisierung bringt Bedenken hinsichtlich der Cybersicherheit mit sich. Alte Steuerungssysteme können sich modernen Plattform-Upgrades widersetzen. Es schafft Ausführungsrisiken für Projekte, die neue Technologiegrenzen überschreiten.

Marktchancen

Wachstum von KI-, Cloud- und HPC-Workloads schafft Nachfrage nach innovativer Kühlung

KI-Training, Analysen und HPC-Workloads erfordern weitaus höhere Rack-Dichten. Der spanische Markt für Rechenzentrumskühlung kann fortschrittliche Lösungen für diese Bedürfnisse bieten. Anbieter, die Flüssigkeits-, Hybrid- und Rücktürsysteme anbieten, verschaffen sich einen klaren Vorteil. Hyperscale- und Colocation-Anbieter suchen Partner mit starker Designkompetenz. Servicemodelle rund um Optimierung, Überwachung und Lebenszyklusunterstützung schaffen neue Einnahmequellen. Investoren können Plattformen unterstützen, die auf hochdichte Verträge ausgerichtet sind. Es positioniert Innovatoren, um Premium-Segmente mit starkem Wachstumspotenzial zu erobern.

Nachhaltige Kühlung, regionale Expansion und wertschöpfende Service-Ökosysteme

Die Klimaziele Spaniens und der Ausbau erneuerbarer Energien begünstigen effiziente Designs. Der spanische Markt für Rechenzentrumskühlung kann Projekte in Regionen mit grüner Energie verankern. Wärmerückgewinnung, wassersparende Systeme und Kältemittel mit niedrigem Treibhauspotenzial öffnen Finanzierungstüren. Regionale Städte, die digitale Investitionen suchen, begrüßen effiziente Rechenzentrumsprojekte. Dienstleister können Wartung, Beratung und Leistungsgarantien bündeln. Partnerschaften mit Versorgungsunternehmen und Gemeinden erschließen Verbindungen zu Fernwärmenetzen. Dies ermöglicht es Kühlunternehmen, sich von Geräteanbietern zu langfristigen Lösungspartnern zu entwickeln.

Marktsegmentierung

Nach Komponente: Lösung und Dienstleistungen treiben integrierte Kühlwertangebote

Nach Komponente halten Lösungen den größeren Anteil mit Hardware- und Softwareplattformen. Der spanische Markt für Rechenzentrumskühlung stützt sich auf Kühler, Luftgeräte, Steuerungen und Containment. Diese Elemente bilden das Rückgrat der thermischen Leistung für Hyperscale- und Unternehmensstandorte. Dienstleistungen, einschließlich Beratung und Lebenszyklusunterstützung, zeigen schnellere Dynamik. Kunden erwarten Designvalidierung, Inbetriebnahme und kontinuierliche Optimierung. Der Mix aus Lösungen und Dienstleistungen unterstützt ergebnisbasierte Engagements. Anbieter, die beide Komponenten bündeln, haben bessere Erneuerungs- und Upsell-Aussichten. Es stärkt langfristige Beziehungen über den gesamten Lebenszyklus des Rechenzentrums hinweg.

Nach Rechenzentrumskühllösung: Präzision, Kühler und Flüssigkeitskühlung als Leistungssäulen

Klimaanlagen und Präzisionsklimaanlagen werden weiterhin an bestehenden Standorten weit verbreitet eingesetzt. Der spanische Markt für Rechenzentrumskühlung ist nach wie vor auf diese Einheiten für die Raumsteuerung angewiesen. Kühler und Luftbehandlungsgeräte führen große Campus-Einsätze mit zentraler Kapazität an. Flüssigkeitskühlung gewinnt in hochdichten Zonen und KI-fokussierten Projekten an Bedeutung. Andere Nischenlösungen unterstützen Mikro-Rechenzentren und eingeschränkte Standorte. Die Vielfalt der Lösungen ermöglicht maßgeschneiderte Designs für jedes Workload-Profil. Anbieter mit vollständigen Portfolios können sowohl Retrofit- als auch Greenfield-Nachfrage bedienen. Es stimmt die Lösungswahl mit Dichte-, Klima- und Kostenzielen ab.

Nach Dienstleistung: Installation, Support, Beratung und Wartung als kritische Ermöglicher

Installations- und Bereitstellungsdienste beeinflussen frühzeitig die Projektergebnisse. Der spanische Markt für Rechenzentrumskühlung benötigt hochwertige Inbetriebnahmen, um die Designziele zu erreichen. Unterstützungs- und Beratungsdienste helfen Betreibern, Layouts und Steuerungslogik zu verfeinern. Kunden fordern Audits an, die im Laufe der Zeit Hotspots und Ineffizienzen identifizieren. Wartungsdienste schützen Investitionen durch regelmäßige Inspektionen und Upgrades. Prädiktive und Fernwartungsmodelle gewinnen in größeren Flotten an Beliebtheit. Dienstleister, die Fachwissen vor Ort mit Analytik kombinieren, heben sich ab. Dies macht die Servicefähigkeit zu einem wettbewerbsfähigen Unterscheidungsmerkmal für Anbieter.

Nach Unternehmensgröße: Große Unternehmen und KMU mit unterschiedlichen Kühlprioritäten

Große Unternehmen und Betreiber von Hyperscale-Rechenzentren treiben die meiste installierte Kapazität voran. Der spanische Markt für Rechenzentrumskühlung muss hier strenge Vorgaben für Betriebszeit und Effizienz erfüllen. Diese Kunden bevorzugen fortschrittliche Systeme mit starker Überwachung und Redundanz. KMU, einschließlich regionaler Anbieter und Unternehmen, suchen nach einfachen, zuverlässigen Plattformen. Sie verlangen kompakte Abmessungen und klare Kostenkontrolle. Anbieter entwerfen skalierbare Lösungen, die klein anfangen und mit der Nachfrage wachsen können. Servicepartner spielen eine Schlüsselrolle bei der Unterstützung von KMU-Bereitstellungen. Dies erweitert die adressierbare Nachfrage über mehrere Unternehmensebenen hinweg.

Nach Bodentyp: Erhöhte und nicht erhöhte Böden formen Kühlstrategien und Nachrüstungen

Erhöhte Böden sind in älteren und vielen Colocation-Einrichtungen weiterhin üblich. Der spanische Markt für Rechenzentrumskühlung nutzt solche Layouts für die Unterbodenluftverteilung. Nicht erhöhte Böden finden sich häufiger in neueren, modularen Designs. Diese verlassen sich auf Luftströmungswege über Kopf oder in der Reihe. Jeder Bodentyp beeinflusst die Optionen zur Eindämmung und die Komplexität von Nachrüstungen. Anbieter müssen die Kanalführung, Kabelwege und die Platzierung der Einheiten für beide Designs anpassen. Erhöhte Böden unterstützen traditionelle Kaltgangausführungen, während nicht erhöhte Böden reihenbasierte Lösungen bevorzugen. Es erfordert flexible Ingenieurleistungen, um in jeder Umgebung einen optimalen Luftstrom zu gewährleisten.

Nach Eindämmung: HAC, CAC und offene Layouts treiben Entscheidungen zur thermischen Effizienz

Heiße-Gang-Eindämmung, Kalte-Gang-Eindämmung und offene Bereiche mit erhöhtem Boden koexistieren. Der spanische Markt für Rechenzentrumskühlung setzt zunehmend auf Eindämmung zur Energieeffizienz. Erhöhte Böden mit Heiße-Gang-Eindämmung eignen sich oft für Hochdichtezonen. Kalte-Gang-Eindämmung passt zu Standorten, die darauf abzielen, die Qualität der Zuluft zu schützen. Einige ältere Hallen arbeiten noch ohne vollständige Eindämmung und akzeptieren geringere Effizienz. Upgrades konzentrieren sich auf Türen, Prallbleche und Blindplatten, um die Trennung zu verbessern. Betreiber bewerten den Eindämmungstyp basierend auf Layout und vorhandener Hardware. Dies positioniert das Luftstrommanagement als kosteneffizienten Effizienzhebel.

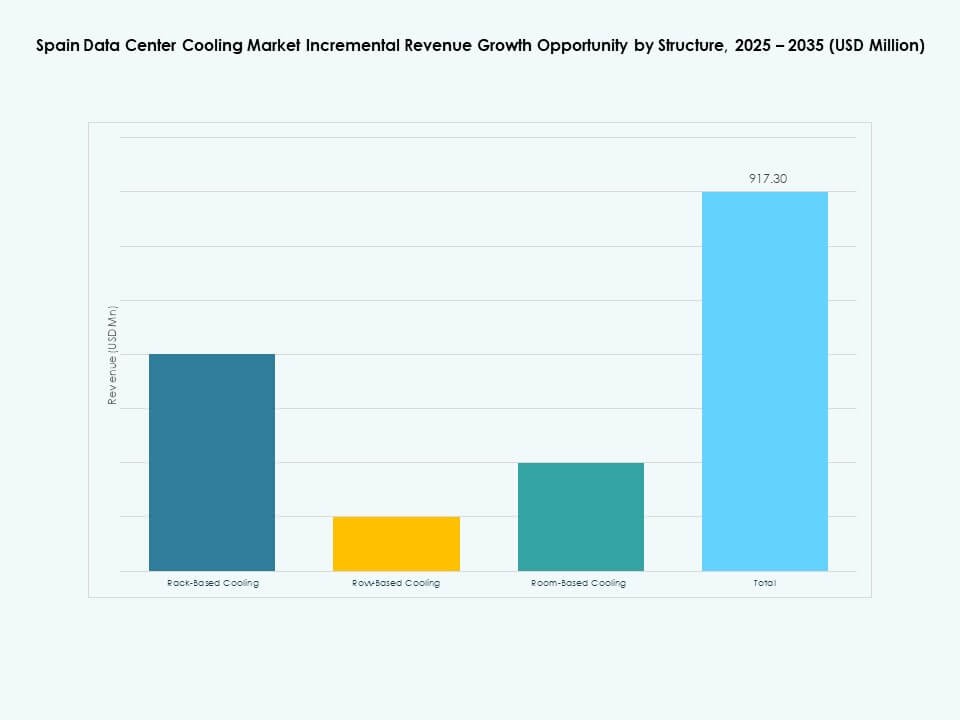

Nach Struktur: Rack-, Reihen- und Raumkühlung für unterschiedliche Bereitstellungsmodelle

Rack-basierte Kühlung bedient die höchste Dichte und KI-fokussierte Umgebungen. Der spanische Markt für Rechenzentrumskühlung nutzt diese Lösungen, wenn Racklasten ansteigen. Reihenbasierte Kühlung balanciert Kosten und Kontrolle für viele Colocation-Hallen. Raum-basierte Systeme sind in älteren Einrichtungen und kleineren Unternehmensstandorten weiterhin verbreitet. Jeder Strukturtyp tauscht Präzision gegen Einfachheit und Kapitalkosten ein. Betreiber können innerhalb einer einzigen Einrichtung Typen mischen, um den Arbeitslastanforderungen gerecht zu werden. Anbieter entwerfen modulare Produkte, die sich in jedes Strukturmodell einfügen. Dies ermöglicht schrittweise Übergänge von Raumsystemen zu einer feineren Steuerung.

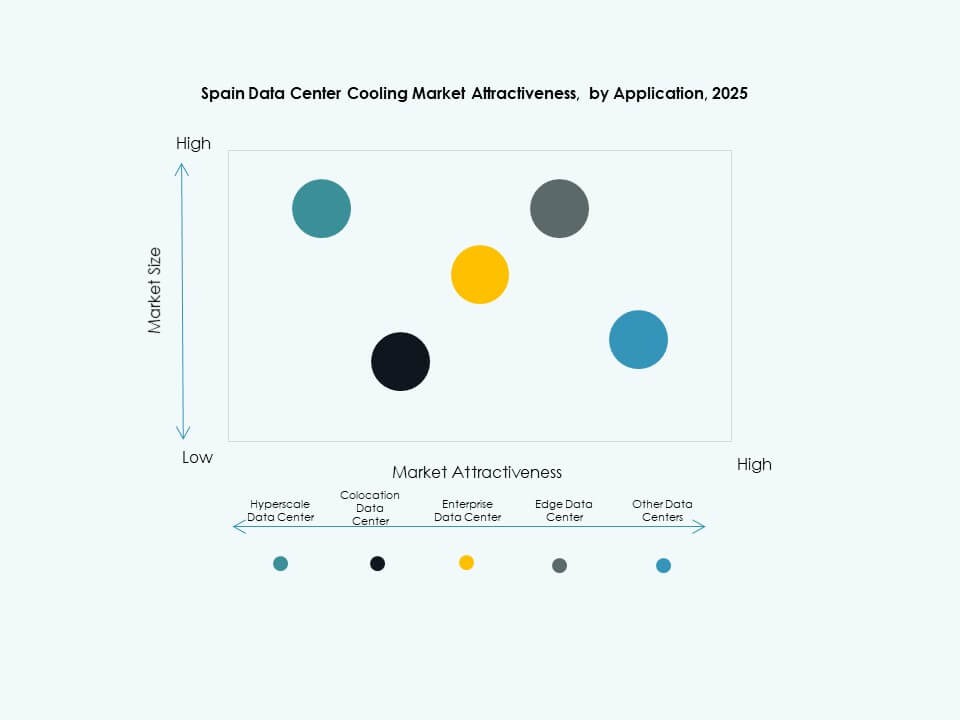

Nach Anwendung: Hyperscale, Colocation, Unternehmen, Edge und andere Rechenzentren

Hyperscale-Rechenzentren treiben den größten Anteil der Investitionen in Kühlung voran. Der spanische Markt für Rechenzentrumskühlung unterstützt große Cloud- und Content-Anbieter. Colocation-Einrichtungen erhöhen die Nachfrage von verschiedenen Mietern aus verschiedenen Sektoren. Unternehmensrechenzentren halten Investitionen aufrecht, wo Compliance- oder Latenzanforderungen gelten. Edge-Rechenzentren expandieren in der Nähe von Nutzern und Infrastrukturknoten. Andere Rechenzentren, wie Regierungs- oder Forschungseinrichtungen, stellen spezifische Anforderungen. Jedes Anwendungssegment verlangt maßgeschneiderte Redundanz- und Effizienzniveaus. Dies schafft ein breites Spektrum an Designvorgaben für Kühlungsanbieter.

Nach Endnutzer: Telekommunikation, IT, Einzelhandel, Gesundheitswesen, BFSI, Energie und andere Sektoren

Telekommunikation und IT bleiben die führenden Endnutzer nach Kapazität. Der spanische Markt für Rechenzentrumskühlung bedient auch BFSI-, Einzelhandels- und Gesundheitsanwendungen. Diese Sektoren erfordern strikte Betriebszeiten und die Einhaltung von Datenschutzbestimmungen. Energieunternehmen und industrielle Nutzer fügen Rechenleistung für Betrieb und Analysen hinzu. Andere Sektoren, einschließlich Medien und öffentlicher Dienste, tragen zu einem stetigen Wachstum bei. Vertikale Bedürfnisse beeinflussen das Redundanzdesign und die Serviceerwartungen. Anbieter positionieren sektorspezifische Lösungen und Referenzen, um Geschäfte zu gewinnen. Dies verknüpft die Kühlungsnachfrage direkt mit Spaniens breiter digitaler Transformation.

Nach Region: Globaler Kontext, der Spaniens Rolle innerhalb der breiteren Rechenzentrum-Investitionen einrahmt

Innerhalb der globalen Segmentierung konkurriert Europa mit Nordamerika und Asien-Pazifik. Der spanische Markt für Rechenzentrumskühlung passt in diesen europäischen Cluster. Spanien zieht regionale Arbeitslasten an, die EU-Datenresidenz und starke Konnektivität benötigen. Nordamerika hält immer noch die größte installierte Basis und das Innovationstempo. Asien-Pazifik verzeichnet ein schnelles Wachstum von Greenfield-Projekten, insbesondere für Hyperscale-Standorte. Lateinamerika, Naher Osten und Afrika bleiben aufstrebende Märkte mit steigender Nachfrage. Dies positioniert Spanien als wachsendes Knotenpunkt in einem multiregionalen digitalen Netzwerk.

Regionale Einblicke

Zentralspanien und der Madrid-Korridor als primäres Rechenzentrum und Kühlungszentrum

Zentralspanien, angeführt vom Madrid-Korridor, erfasst den höchsten Anteil an Kapazität, geschätzt auf fast die Hälfte der nationalen Nachfrage. Der spanische Markt für Rechenzentrumskühlung profitiert hier von starker Glasfaser-, Strom- und Cloud-Präsenz. Hyperscale- und große Colocation-Projekte gruppieren sich um wichtige Industriegebiete. Kühlsysteme bevorzugen effiziente Kühler, Eindämmung und intelligente Steuerungen. Entwickler priorisieren den Zugang zum Stromnetz und Verträge für erneuerbare Energien. Zentrale Standorte unterstützen auch die regionale Konnektivität auf der Iberischen Halbinsel. Dies positioniert Madrid als Anker für zukünftige Investitionen in hohe Dichte.

Ost- und Nordostspanien einschließlich Katalonien als wachsender sekundärer Cluster

Ost- und Nordostspanien, einschließlich Katalonien, halten einen bedeutenden Anteil, oft nahe einem Drittel des nationalen Marktes. Der spanische Markt für Rechenzentrumskühlung in dieser Subregion profitiert von starker Unternehmensaktivität und Logistikverbindungen. Barcelona und nahegelegene Gebiete ziehen Edge- und Colocation-Investitionen an. Betreiber erkunden freie Kühlung, wo Klima und Design dies erlauben. Die Nähe zu Unterseekabeln und grenzüberschreitenden Routen unterstützt regionale Rollen. Lokale Nachfrage aus Medien, Tourismus und Dienstleistungen fügt Arbeitslastvielfalt hinzu. Dies verwandelt diesen Korridor in einen ausgewogenen Mix aus Kern- und Edge-Standorten.

- Zum Beispiel ist die neue BA2-Anlage von Equinix in Barcelona, die im ersten Quartal 2024 in Betrieb gehen soll, für die LEED-Zertifizierung ausgelegt, mit einem offiziellen Engagement, 100 Prozent erneuerbare Energien zu nutzen; die Anlage bietet 3,41 MW IT-Leistungskapazität in einer 2.500 Quadratmeter großen Einrichtung gemäß öffentlichen Projektankündigungen und lokalen Pressebestätigungen im Jahr 2024.

Süd- und Nordspanien, Inseln und aufstrebende regionale Edge-Standorte

Süd- und Nordspanien sowie die Inselgebiete machen gemeinsam den verbleibenden Anteil aus, der in der Regel unter einem Fünftel der Kapazität liegt. Der Kühlungsmarkt für Rechenzentren in Spanien in diesen Gebieten konzentriert sich auf Edge- und sektorspezifische Standorte. Küstenstädte beherbergen Einrichtungen, die Häfen, Tourismus und regionale Dienstleistungen bedienen. Klimabedingungen fördern das Interesse an effizienten, wasserarmen Kühllösungen. Inseln erfordern aufgrund von Strom- und Platzbeschränkungen widerstandsfähige Designs. Kleinere Einrichtungen übernehmen dennoch moderne Steuerungen, um den Energieverbrauch zu senken. Dies erweitert das Wachstum von Rechenzentren und Kühlung über traditionelle Metropolzentren hinaus.

- Zum Beispiel kündigten Azora und Core Capital im Februar 2024 eine Investition von über 500 Millionen Euro an, um sechs Edge-Rechenzentren in Spanien und Portugal zu entwickeln. Offizielle Erklärungen bestätigen, dass die geplanten Einrichtungen mehr als 60 MW Gesamtkapazität bieten werden. Die Initiative wird über ihre Plattform Quetta Data Centers entwickelt, wie in Unternehmens- und Branchenmitteilungen dargelegt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- Carrier

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- STULZ GmbH

- Airedale International Air Conditioning

- Rittal GmbH & Co. KG

- Modine Manufacturing Company

- CoolIT Systems

Der Kühlungsmarkt für Rechenzentren in Spanien zeichnet sich durch eine Mischung aus globalen HVAC-Giganten und spezialisierten Anbietern aus. Schneider Electric und Vertiv verankern das Premiumsegment mit integrierten Strom- und Kühlportfolios. Carrier, Johnson Controls und Mitsubishi Electric konkurrieren stark bei großen Kühlern und CRAC-Installationen. STULZ und Airedale konzentrieren sich auf Präzisionskühlung und kundenspezifisch entwickelte Einheiten für hochdichte Hallen. Rittal und Modine erweitern ihre Präsenz durch rack- und reihenbasierte Lösungen. CoolIT Systems und Green Revolution Cooling treiben Flüssigkeits- und Immersionstechnologien für KI- und HPC-Lasten voran. Der Wettbewerb konzentriert sich auf Effizienzkennzahlen, Lebenszykluskosten und Serviceabdeckung. Anbieter suchen Vorteile durch lokale Partnerschaften, modulare Angebote und Nachhaltigkeitsnachweise. Es entsteht eine Landschaft, in der technologische Tiefe und Umsetzungskompetenz mehr zählen als reine Hardware-Skalierung.

Neueste Entwicklungen:

- Im Februar 2025 ging Vertiv eine Partnerschaft mit Oxigen ein, um skalierbare, energieeffiziente Kühltechnologien bereitzustellen, darunter den Vertiv Liebert AFC-Kühler und die Liebert CRV reihenbasierte Kühlung für das größte neue Rechenzentrum Spaniens. Die Partnerschaft integriert auch Vertivs Energiemanagement- und Echtzeitüberwachungssoftware, die nachhaltige Betriebsabläufe unterstützt, die zu 100 % mit erneuerbaren Energien betrieben werden.

- Im Juli 2025 eröffnete STULZ GmbH eine neue Produktionsstätte für fortschrittliche Flüssigkeitskühlsysteme in Hamburg, die sich auf die Unterstützung von KI-gesteuerten und Hochleistungsrechenzentren in ganz Europa, einschließlich Spanien, konzentriert. Die Expansion ermöglicht schnellere Innovationszyklen für kundenspezifische Kühllösungen wie die CyberCool CMU, eine präzise Steuereinheit für Flüssigkeitskühlinfrastrukturen.