エグゼクティブサマリー:

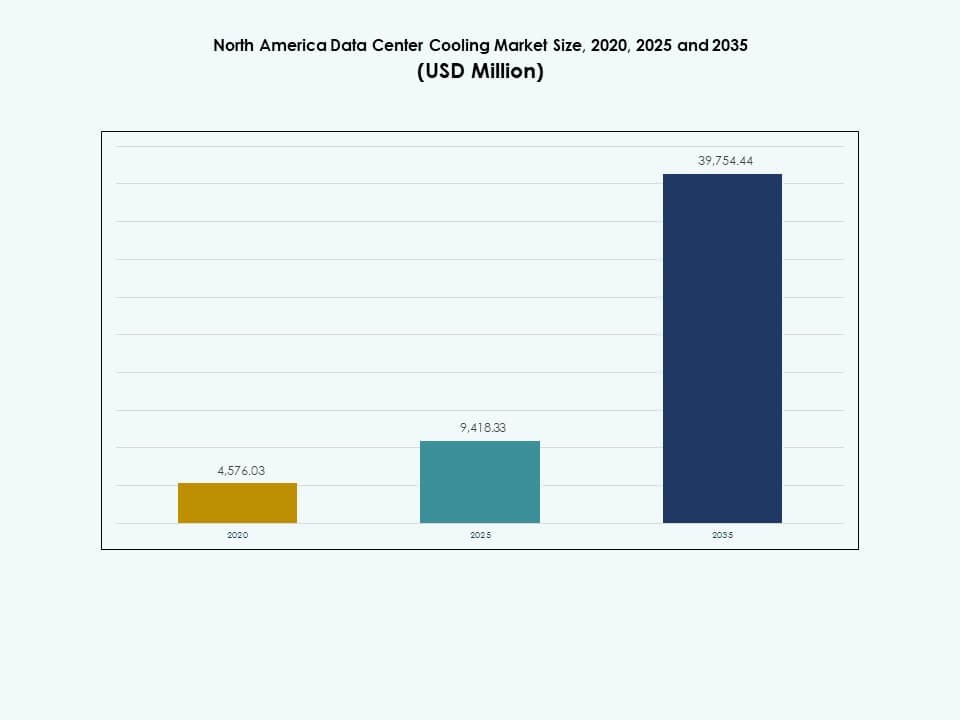

北米データセンター冷却市場の規模は、2020年に45億7,603万米ドルから2025年に94億1,833万米ドルに評価され、2035年までに397億5,444万米ドルに達すると予測されており、予測期間中のCAGRは15.44%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年北米データセンター冷却市場規模 |

94億1,833万米ドル |

| 北米データセンター冷却市場、CAGR |

15.44% |

| 2035年北米データセンター冷却市場規模 |

397億5,444万米ドル |

市場の推進要因には、液体冷却の急速な採用、AI対応の熱自動化、高密度環境に特化した高度なHVACシステムが含まれます。オペレーターがエネルギー使用を制御し、性能を安定させるためにモジュラーおよびハイブリッド冷却に移行する中で、革新が加速しています。持続可能性への強い関心が、ハイパースケール、コロケーション、エンタープライズ施設全体での調達戦略を再構築しています。この市場は、デジタルインフラの成長に対する投資家にとって戦略的な価値を持ち、AIとHPCの展開拡大を通じて勢いを増しています。

地域の成長は、ハイパースケールクラスター、クラウドゾーン、大規模なエンタープライズデータセンターによって支えられる米国が主導しています。カナダは、持続可能性を重視したアップグレードと、現代の効率基準を満たす新しい地域施設でその存在感を強化しています。メキシコは、コロケーション活動の拡大と最新の冷却ソリューションの採用の増加を通じて成長市場として浮上しています。各国は、デジタル成熟度、インフラ目標、進化するコンピュート要件に基づいて進展しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by DCマーケットインサイト.!

Download Sample

市場の推進要因

高密度ワークロードと高度な冷却統合への需要の増加

北米データセンター冷却市場は、強力な熱管理システムを要求する高密度コンピュートワークロードの急速な成長により進展しています。オペレーターは、強力な熱負荷を生成するAI、クラウド、およびHPCクラスターをサポートするためにインフラをアップグレードしています。GPU駆動の環境の台頭は、ハイパースケールおよびエンタープライズサイト全体で新しい冷却設計を推進しています。液体冷却は、より高いラック密度をより効率的に処理するために採用が進んでいます。ハイブリッドシステムは、デジタル施設全体での空気流動、電力使用、スペース計画のバランスを取るために登場しています。持続可能性の目標は、長期的な運用コストを削減する低PUE熱ソリューションの採用を促進しています。投資家は、この変化を地域データセンター全体の主要な近代化サイクルと見ています。この市場は、オペレーターの長期的なスケーラビリティをサポートするエネルギー効率の高い冷却への関心の高まりから利益を得ています。

クラウドエコシステムの拡大とインフラ効率への戦略的焦点

北米データセンター冷却市場は、主要な都市圏およびエッジゾーンでクラウドエコシステムが拡大するにつれて成長しています。大手クラウドプロバイダーは、新しい可用性ゾーンを展開し、稼働時間を維持するために強靭な熱戦略を必要としています。オペレーターは、展開速度とサイトの柔軟性を向上させるためにモジュラー冷却を導入しています。競争の激しいクラウド環境でのエネルギーコストの上昇を管理するため、効率改善が優先されています。新しいデジタルサービスは、施設全体での継続的なスケーリングをサポートするシステムの需要を押し上げています。通信事業者は、5Gデータ負荷の増加と地域エッジ展開をサポートするために冷却をアップグレードしています。投資家は、長期的な運用コストと競争力を評価するために効率指標を注意深く追跡しています。この変化は、クラウド中心の市場でのインテリジェントな熱プラットフォームの採用を強化しています。

- 例えば、Googleは2024年の環境報告書で、同社のグローバルデータセンターフリートが平均年間PUE 1.10を維持し、いくつかのサイトでは1.10未満の値を達成したと報告しました。同社はまた、先進的な冷却技術によって支えられた効率向上と、施設全体でのTPU性能の継続的な改善を強調しました。

持続可能性への強い焦点とスマート冷却プラットフォームの統合

北米データセンター冷却市場は、クラウド、コロケーション、エンタープライズオペレーター全体での持続可能性のコミットメントの増加から利益を得ています。企業は、スマートな空気流制御と最適化された熱除去方法を通じてエネルギーの無駄を削減することを目指しています。AI駆動の冷却プラットフォームは、安定した熱条件を維持するために調整を自動化します。オペレーターは、空気流制御を改善し、システムの負荷を軽減するためにセンサーに依存しています。スマートチラーは、その精度と環境への影響の少なさから採用が進んでいます。先進的な材料と機器設計は、デジタルキャンパス全体でのより良いエネルギー成果をサポートしています。投資家は、運用リスクを削減し、長期的な電力使用を削減するソリューションを優先しています。エネルギー効率の高い冷却は、競争上の差別化のための戦略的な手段となっています。

- 例えば、Equinixは2024年に年間平均グローバルPUEを1.39に改善し、7年連続で90%以上の再生可能エネルギーカバレッジを維持しました。同社は、2019年の基準値に対してScope 1および2の排出量を10%削減し、持続可能でスマートな冷却の採用への確認されたシフトを反映して、新しい効率対策に5100万ドルを投資しました。

エッジデータセンターの成長とスケーラブルな冷却モデルの必要性

北米データセンター冷却市場は、エッジデータセンターが低遅延サービスをサポートするために拡大するにつれてペースを上げています。オペレーターは、地域ハブ全体でのより狭いサイトフットプリントに適合するコンパクトな冷却システムを展開しています。液体およびハイブリッド冷却モデルは、小規模施設での高密度要求を満たすのに役立ちます。エッジAI、IoT処理、およびビデオ分析はラックの熱レベルを増加させ、より強力な熱設計要件を促進しています。スケーラブルな冷却システムは、主要なサイト再設計なしで将来の拡張をサポートします。コロケーションプロバイダーは、地理的なフットプリントを多様化するのに役立つ柔軟なモデルに投資しています。エッジの拡大は、次世代冷却プラットフォームへの投資家の信頼を強化します。市場は、デジタルワークロードがエンドユーザーに近づくにつれて安定した成長を経験しています。

市場動向

市場動向

浸漬冷却の採用と高性能熱設計へのシフト

北米データセンター冷却市場では、AIおよびHPC環境における浸漬冷却への関心が高まっています。オペレーターは、密集したGPUクラスターをサポートするために、単相および二相システムを探求しています。浸漬冷却は機械的な複雑さを減らし、ピーク負荷時の熱安定性を向上させます。初期導入者は、より広範な市場行動に影響を与える強力な効率向上を示しています。サプライヤーは、専門的なワークロードニーズを満たすために、流体ベースの冷却ポートフォリオを拡大しています。テナントがより良いパフォーマンスの一貫性を求める中、コロケーションサイトへの採用が広がっています。企業はAI開発インフラをサポートするために浸漬ソリューションをテストしています。この傾向は、高度な熱アーキテクチャへの市場の方向性を強化しています。

モジュラー冷却ユニットと標準化された展開フレームワークの台頭

北米データセンター冷却市場は、設置時間を短縮するモジュラー熱ユニットへの強い勢いを経験しています。プレハブモジュールは、クラウド、ハイパースケール、コロケーションサイトでの迅速な拡張をサポートします。オペレーターは、モジュラー冷却を使用して、メンテナンスを簡素化し、多様な気候にわたる予測可能性を向上させます。標準化されたユニットは、データセンターの艦隊全体で安定したパフォーマンスを維持するのに役立ちます。コンパクトなモジュールは、スペースが限られたエッジ拡張をサポートします。ベンダーは、持続可能性と低PUE目標に合わせた柔軟なモデルを設計しています。オペレーターが展開サイクルで速度と信頼性を優先する中、採用が進んでいます。この傾向は、繰り返し可能な冷却設計への関心を強化しています。

AIベースの冷却最適化ツールの統合拡大

北米データセンター冷却市場は、AI駆動の管理プラットフォームの使用拡大を通じて進化しています。オペレーターは、熱パターンを分析し、冷却ニーズを予測するために機械学習モデルを展開しています。AIは、リアルタイムでパラメータを調整することでエネルギーの無駄を削減します。予測的洞察は、機器の負担を軽減し、資産の寿命を延ばします。大規模なオペレーターは、複数のサイトにわたって集中冷却自動化システムを採用しています。AIツールは、手動制御が非効率になる高密度ゾーンをサポートします。企業は、データ駆動の最適化を使用して持続可能性目標を達成しています。この傾向は、地域全体で自動化された熱システムへの信頼を強化しています。

多様な施設タイプにわたる液体冷却エコシステムの拡大

北米データセンター冷却市場は、ハイパースケールを超えた液体冷却の採用の急速な成長を目撃しています。企業は、AIワークロードを管理するために直接チップ冷却を実施しています。コロケーションプロバイダーは、テナント固有の密度ニーズをサポートするために液体冷却を採用しています。ベンダーは、展開を容易にするために液体対応ラックと配布コンポーネントを拡大しています。高密度機器は、非空気方式の強力なユースケースを作成します。オペレーターは、従来の空気システムへの依存を減らすためにハイブリッド冷却を探求しています。液体の採用は、エネルギー効率に焦点を当てた持続可能性フレームワークからのサポートを得ています。この傾向は、次世代データセンターの設計基準を再構築しています。

市場の課題

市場の課題

多様な施設における高い資本コストと複雑な統合ニーズ

北米データセンター冷却市場は、高額な先行投資が必要な先進システムに関連する課題に直面しています。オペレーターは、資本予算と増加する熱要件のバランスを取るのに苦労しています。現代的な物理レイアウトを欠く古いサイトでの統合が難しくなっています。従来のスペースを改修するには、気流経路と電力分配の再設計が必要です。冷却のアップグレードは、サービス提供に影響を与える一時的なダウンタイムを必要とすることが多いです。熟練労働者の不足は展開のタイムラインを遅らせ、プロジェクトのリスクを増大させます。ベンダーは、混合世代施設の複雑な移行戦略をサポートする必要があります。これらの要因は、強い需要にもかかわらず迅速な近代化を制限しています。

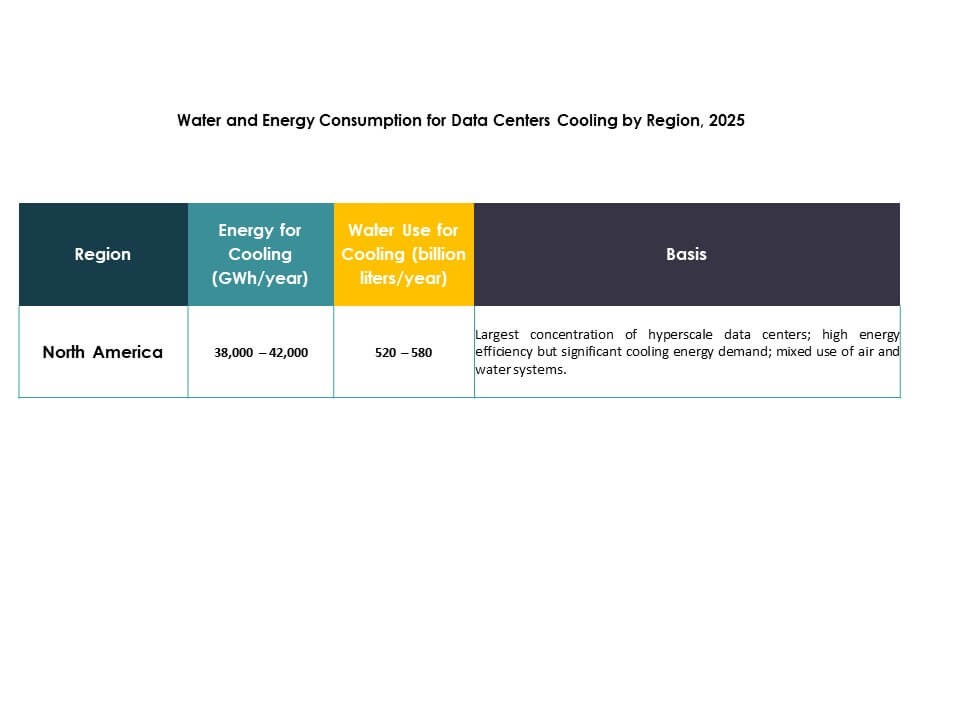

エネルギー制約の増加と持続可能性目標の達成圧力

北米データセンター冷却市場は、地域の電力制約の増加に伴う圧力に直面しています。大規模なキャンパスは、冷却能力を維持するために強力なエネルギー配分計画を必要とします。持続可能性の目標は、オペレーターにエネルギーの無駄を減らしながら、より高い熱負荷を管理するよう促します。地域の電力網のストレスは、いくつかの都市圏での拡張プロジェクトを複雑にします。冷却システムは多くの電力を消費し、ピーク需要時の運用コストを増加させます。オペレーターは、性能と環境責任のバランスを取る必要があります。規制の枠組みは、コスト圧力を加える低影響ソリューションの採用を促進します。これらの課題は、地域全体の長期的な投資決定に影響を与えます。

市場機会

AIワークロードの拡大と先進冷却技術への強い需要

北米データセンター冷却市場は、新たなインフラ計画を推進する急速なAI成長から利益を得ています。オペレーターは、精密冷却を必要とする高密度GPUクラスターに投資しています。液体システムは、性能重視のソリューションに焦点を当てたサプライヤーに新たな機会を提供します。エッジコンピューティングの成長は、コンパクトでモジュラーな冷却展開をサポートします。ベンダーは、AIおよびHPCサイト向けに最適化された熱パッケージを開発しています。コロケーションプロバイダーは、専門的な冷却準備を通じて差別化の機会を得ます。投資家はこのトレンドを追い、長期的なデジタル拡張をサポートします。この地域は、先進冷却技術の主要な成長拠点となっています。

持続可能性プログラムと次世代熱効率モデルへの移行

北米データセンター冷却市場は、持続可能なソリューションへの新たな需要を通じて強い機会を得ています。オペレーターは、先進的な気流設計とエネルギー効率の高いチラーを通じて排出量を削減することを目指しています。AI支援の最適化プラットフォームは、ソフトウェア駆動のベンダーにとっての機会を拡大します。廃熱再利用システムは、都市開発全体で注目を集めています。企業は、長期的な電力使用を削減するライフサイクル重視の冷却投資を求めています。環境目標に対する規制の焦点がイノベーションを加速させます。ベンダーは、高効率設計を通じて新しい市場セグメントを獲得します。このシフトは、将来のデータセンター全体で強い成長の可能性を開きます。

市場セグメンテーション

市場セグメンテーション

コンポーネント別

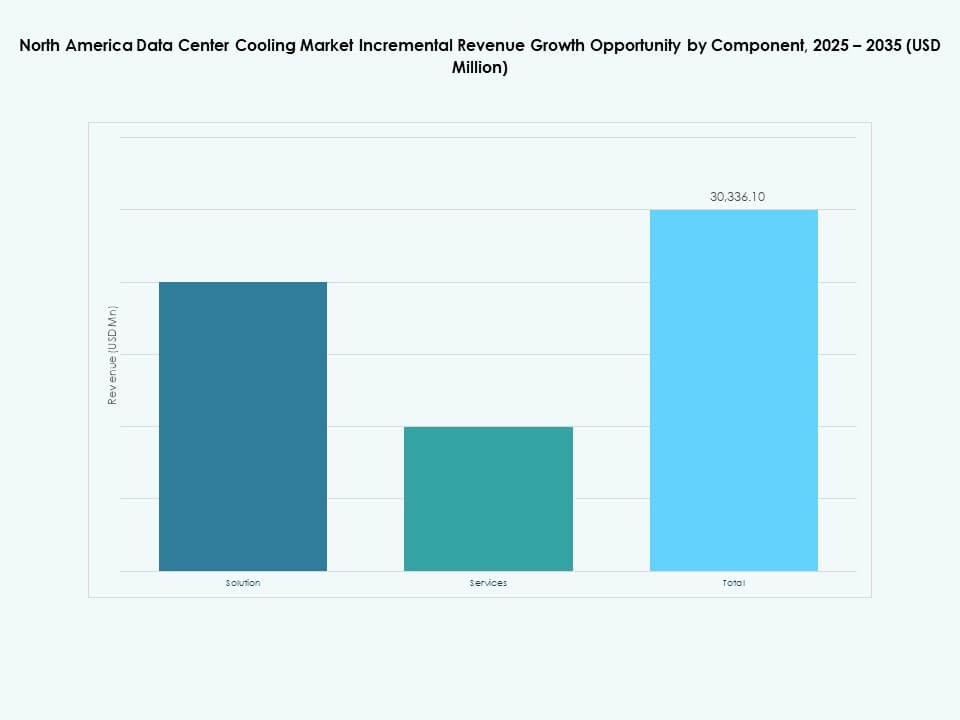

北米のデータセンター冷却市場は、ハイパースケールおよびコロケーションサイト全体で効率的な熱システムの高い需要により、ソリューションベースの提供が強く支配しています。精密ユニット、チラー、液体冷却システムの導入が増加し、上昇する熱負荷を管理するため、ソリューションがより大きなシェアを占めています。運用者がメンテナンス、最適化、コンサルティングサポートを求めるため、サービスは着実に成長しています。現代の熱システムの複雑さが増す中で、専門のサービスプロバイダーへの依存が高まっています。デジタルトランスフォーメーションの取り組みは、多様な施設全体で長期的なサービス需要を強化しています。

データセンター冷却ソリューション別

北米のデータセンター冷却市場では、確立された施設での広範な使用により、エアコンと精密エアコンが強い支配力を持っています。エネルギー節約と性能の安定性を重視する大規模キャンパスでチラーが注目を集めています。密集したAIおよびHPCワークロードが地域で採用されるにつれ、液体冷却が急速に登場しています。エアハンドリングユニットは、多様な気流ニーズを持つ施設での関連性を維持しています。他のニッチなソリューションは、特殊なサイトでのカスタマイズされた展開をサポートしています。成長は、地域のデータセンター全体で次世代の熱性能に対する需要の高まりと一致しています。

サービス別

北米のデータセンター冷却市場は、データセンター建設の増加により、設置および展開サービスの採用が強く見られます。運用者が熱最適化と持続可能性計画のための専門的な指導を求めるため、サポートおよびコンサルティングサービスが成長しています。メンテナンスサービスは、稼働時間、機器寿命、コンプライアンス要件にとって不可欠です。複雑な冷却システムは、長期的なサービス契約への依存を高めています。サービスプロバイダーは、クラウド、エンタープライズ、およびコロケーション施設全体で運用者が拠点を拡大する中で、機会を得ています。

企業規模別

北米のデータセンター冷却市場は、高い熱負荷を持つ広範なITインフラを運用する大企業によって主導されています。これらの企業は、クラウド、AI、およびコアワークロードをサポートするために高度な冷却を採用しています。中小企業は、コスト効率のために熱システムを近代化する小規模施設が増えるにつれて、着実に成長しています。デジタル採用の増加により、中小企業はモジュラーでスケーラブルな冷却設計を採用するようになっています。このシフトは、多様な組織規模全体での市場参加を強化しています。

床タイプ別

北米のデータセンター冷却市場は、伝統的なエンタープライズおよびコロケーションサイトでの強い需要を持つ上げ床が見られます。非上げ床は、現代のハイパースケール施設が気流と液体分配のために代替レイアウトに依存するため、成長しています。上げ床は、構造化配線とレガシー気流制御のために関連性を維持しています。新しい設計は、高密度ラックをサポートするスラブベースの展開の需要を促進しています。運用者は、物理的制約と冷却戦略に基づいて、両方のモデルをバランスさせています。

コンテインメント別

北米のデータセンター冷却市場は、より良い熱隔離のためにホットアイルコンテインメントを備えた上げ床が支配しています。コールドアイルコンテインメントは、指向性気流を優先する施設にとって重要です。コンテインメントのない上げ床は、古いサイトで関連性を維持しています。コンテインメント戦略は、冷却エネルギーの浪費を減らし、ラックの性能を向上させます。運用者は、施設全体での密度目標と気流制約に基づいてコンテインメントを選択します。

構造別

北米データセンター冷却市場は、レガシーおよび中規模施設でのルームベースの冷却の採用が強化されています。ラック密度が上昇しているサイトでは、ロー(列)ベースの冷却が注目を集めています。AIに特化した展開では、直接的な熱制御を求めるため、ラックベースの冷却が急速に成長しています。各構造タイプは異なる運用および効率目標をサポートします。オペレーターは、さまざまな環境での性能を最適化するためにこれらの方法を組み合わせています。

用途別

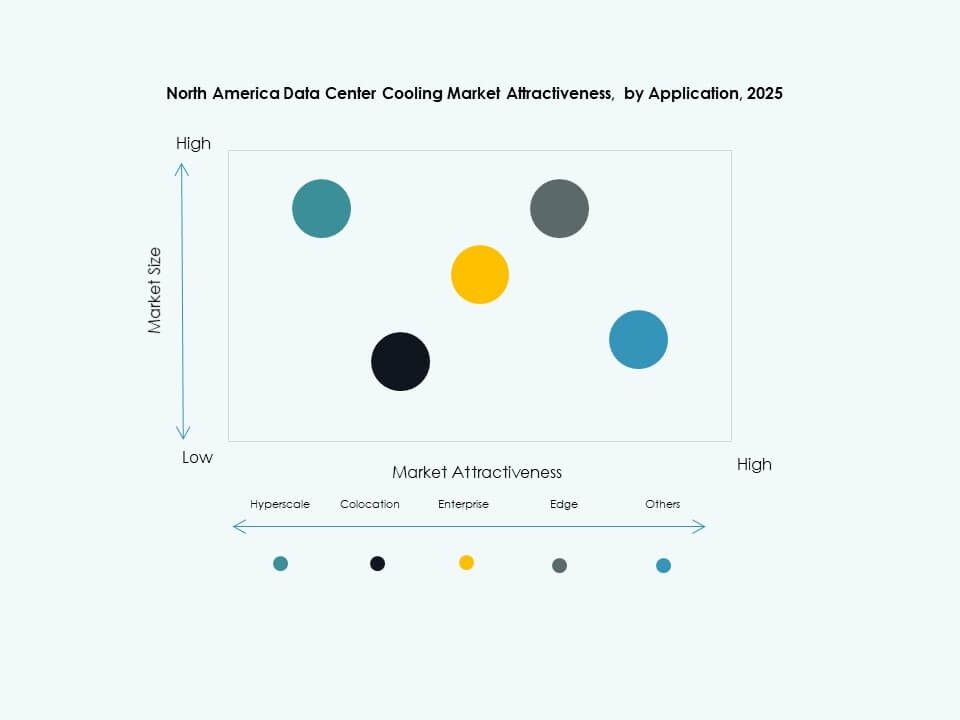

北米データセンター冷却市場は、大規模な計算需要と急速な拡大により、ハイパースケールデータセンターが支配しています。テナントが効率的な熱性能を求めるため、コロケーションデータセンターは強いシェアを持っています。エンタープライズデータセンターは、近代化の目標を達成するために先進的な冷却を採用しています。AIとIoTが地域サイトでの低遅延処理を推進するため、エッジデータセンターが成長しています。他のデータセンターは、さまざまな業界での小規模な展開を通じて貢献しています。

エンドユーザー別

北米データセンター冷却市場は、重いデジタルワークロードのためにITおよび通信セクターからの強い需要を見ています。BFSIは、ミッションクリティカルなシステムをサポートするために高い採用率を維持しています。小売業とヘルスケアは、デジタルサービスのニーズが高まる中で重要性を増しています。エネルギー企業は、分析プラットフォームと運用システムをサポートするために冷却を展開しています。他の業界は、さまざまなサイトでの近代化目標を達成するために先進的な冷却を採用しています。

地域別

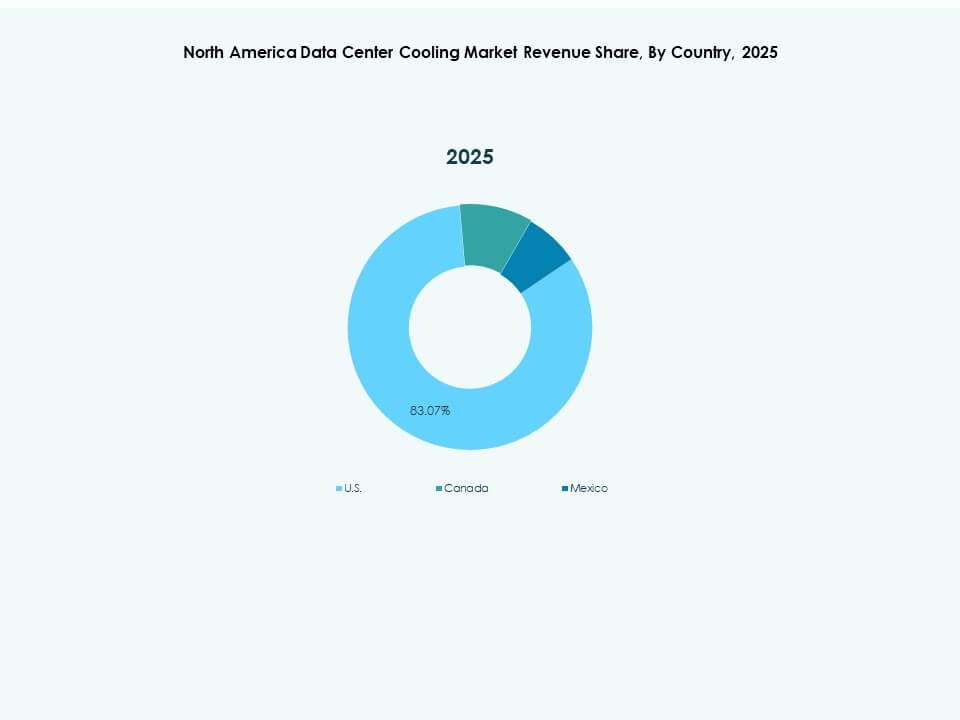

北米データセンター冷却市場は、主要なクラウドクラスターとハイパースケール投資により、アメリカ合衆国が強力なリーダーシップを示しています。カナダは、主要な都市圏でのデジタルインフラの拡大に伴い、着実に成長しています。メキシコは、コロケーション投資の増加により重要な成長地域として浮上しています。地域の違いは、デジタル成熟度とインフラの準備状況の違いを反映しています。

地域別の洞察:

米国は、ハイパースケールの成長と密集したクラウド可用性ゾーンにより、北米データセンター冷却市場の最大シェアを占め、地域収益の78%を占めています。大手オペレーターは、AIクラスターと高密度ワークロードをサポートするために熱インフラを拡大しています。液体システムとスマートエアフローマネジメントの採用で国をリードしています。技術企業は、先進的な冷却統合を必要とする新しいキャンパスを展開しています。データ集約型産業は、継続的なデジタル拡張を通じて高い需要を維持しています。革新と大規模なインフラ投資を組み合わせることで、リーダーシップを強化しています。

- 例えば、Googleは、GoogleとDeepMindの公式な共同報告書で確認されたように、DeepMind AIを搭載した自律冷却システムを通じて、データセンターの冷却に使用するエネルギーを40%削減しました。

カナダは市場の15%を占め、クラウド地域の着実な拡大と企業の近代化を通じて成長しています。オペレーターは、持続可能性のコミットメントと規制の期待に応えるために、エネルギー効率の高い冷却を採用しています。デジタルインフラストラクチャーに対する政府の支援は、新しいコロケーションとエッジ投資を促進します。冷却のアップグレードは、主要都市圏でのラック密度の上昇を管理するのに役立ちます。企業は、建設サイクルを短縮し、エネルギーパフォーマンスを向上させるためにモジュール式ユニットを展開します。市場は、長期的なインフラストラクチャー計画を支える安定した投資環境から利益を得ています。

メキシコは北米市場の7%を占め、主要都市でのコロケーション需要の増加とデジタルトランスフォーメーションを通じて強い勢いを示しています。オペレーターは信頼性要件を満たし、運用コストを削減するために最新の冷却システムを導入しています。新しいデータセンタープロジェクトは、地域のクラウド採用と企業のIT支出の強化をサポートします。エッジ展開は、低遅延サービスが拡大する場所で注目を集めています。中規模施設での熱の近代化は、効率的なシステムの採用を促進します。地域全体でインフラストラクチャーの成熟度を向上させることを目的とした新しい投資を通じて、その存在感を強化しています。

- 例えば、KIO NetworksのケレタロにあるQRO2施設は、公式なデータセンターマップとKIOの仕様に詳述されているように、最大12MWのIT電力容量を持つN+1冗長モデルで最大のエネルギー効率を目指した冷却インフラストラクチャーを備えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

競争力のあるインサイト:

- Asetek, Inc.

- Danfoss

- Dell Inc.

- Johnson Controls International plc

- Midas Immersion Cooling

- 三菱電機株式会社

- Modine Manufacturing Company

- Munters

- Nortek Air Solutions, LLC

- NTT Ltd.

- nVent

- Rittal GmbH & Co. KG

- Schneider Electric

- STULZ GmbH

- Vertiv Group Corp.

北米データセンター冷却市場は、高効率でスケーラブルな冷却アーキテクチャに焦点を当てたグローバルOEM、熱専門家、技術インテグレーター間の強力な競争を特徴としています。企業は、AI駆動のワークロード、高密度ラック、液体冷却設計をサポートするためにポートフォリオを拡大しています。Vertiv、Schneider Electric、Johnson Controlsは、幅広い製品の深さと強力なサービスネットワークを通じてリードしています。Munters、STULZ、Nortekは、先進的な空気ベースの技術とエネルギー効率の高い気候システムでその地位を強化しています。AsetekとMidas Immersion Coolingは、GPUを多用する環境をターゲットにした浸漬および液体ソリューションの革新を推進しています。DellとNTTは、企業およびコロケーションクライアントをサポートするために、より大きなデータセンターエコシステム内で冷却を統合しています。サプライヤーが持続可能性、自動化、モジュール式展開モデルに投資し、地域施設全体での長期的な成長を確保することを奨励しています。

最近の展開:

最近の展開:

- 2025年11月、イートンはボイド・コーポレーションの一部門であるボイド・サーマルを買収するための正式な契約を締結したと発表しました。この画期的な95億ドルの取引は、2026年第2四半期に完了する予定です。ボイド・サーマルは、北米のデータセンターにおけるAIハードウェアの激しい作業負荷を管理するために重要なクーラント分配ユニット(CDU)を含む高容量の液体冷却ソリューションで知られています。

- 2025年10月、ダンフォスは米国ミズーリ州で開催されるSuperComputing 2025でデータセンターの冷却および電力管理技術を展示すると発表しました。新しい液体冷却コンポーネント、スマートバルブシステム、高密度データホールおよびプラントルーム環境をサポートするために特化したエネルギー効率の高いHVACソリューションが特徴です。

- 2025年9月、ジョンソンコントロールズはSilent-Aireクーラント分配ユニット(CDU)プラットフォームを立ち上げ、北米のデータセンター向けに500kWから10MWを超えるスケーラブルな液体冷却能力を提供しました。これにより、施設は効率を向上させ、非ITエネルギー消費を50%以上削減することができます。この立ち上げは、同社の熱管理ポートフォリオにおける大きな革新を表しています。

- 2025年9月、モディーンは北米のエッジデータセンター向けにEdgeDX™(CRAC)およびEdgeAire™(CRAH)コンパクト冷却ソリューションを発売しました。これらは低GWP冷媒とモジュラー構成で設計され、持続可能性とスケーラビリティの目標を達成するためのものです。製品は米国で製造され、新しい規制および効率要件に適合しています。

- 2025年8月、ダイキン工業株式会社は、北米全域のAIデータセンター向けの高度な冷却システムを専門とするサンディエゴ拠点の企業、ダイナミック・データセンター・ソリューションズ(DDCソリューションズ)を買収するための正式な契約を締結しました。