エグゼクティブサマリー:

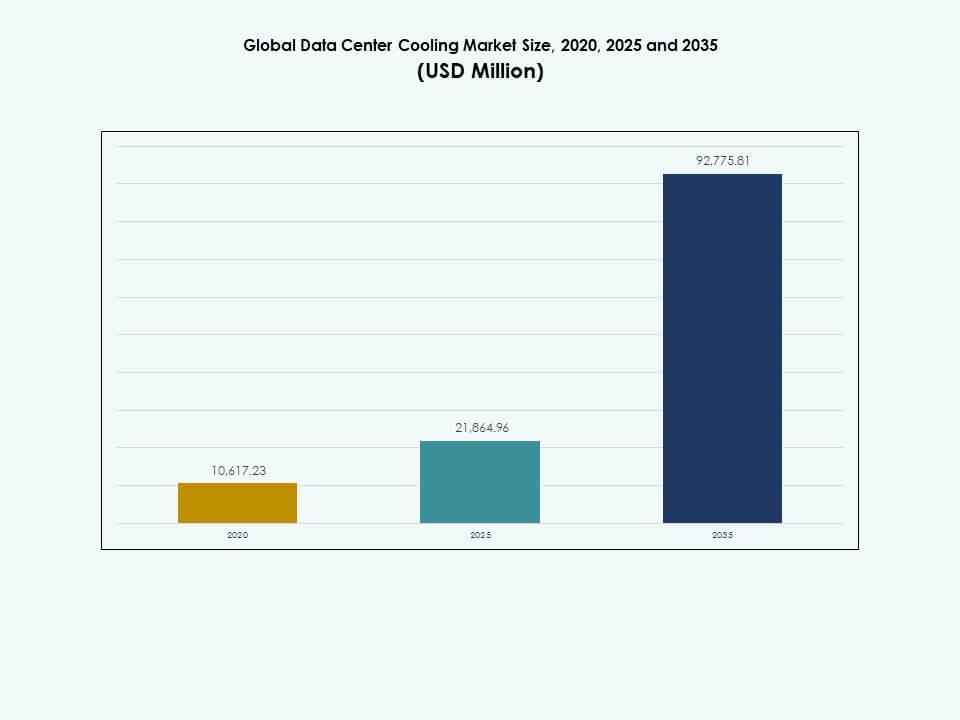

世界のデータセンター冷却市場の規模は、2020年に106億1,723万ドルから2025年には218億6,496万ドルと評価され、2035年までに927億7,581万ドルに達すると予測されており、予測期間中のCAGRは15.50%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンター冷却市場規模 2025 |

218億6,496万ドル |

| データセンター冷却市場、CAGR |

15.50% |

| データセンター冷却市場規模 2035 |

927億7,581万ドル |

技術主導のアップグレードにより、オペレーターが液体冷却、浸漬システム、AIベースの熱制御を展開して高密度ワークロード全体のパフォーマンスを維持するため、市場が強化されます。自動化、エネルギー効率、持続可能性への関心の高まりが冷却アーキテクチャ全体の革新を促進します。世界のデータセンター冷却市場は、稼働時間の保護、運用コストの削減、長期的なインフラのスケーラビリティにおける役割から、企業や投資家にとって戦略的に重要になります。クラウド、AI、HPCの急速な成長に伴い、需要は引き続き増加しています。

北米は、大規模なハイパースケールの展開、クラウドへの多額の投資、先進冷却技術の強力な導入により市場をリードしています。ヨーロッパは、厳格な効率規制とグリーン冷却設計の迅速な採用により続いています。アジア太平洋地域は、デジタル拡大、エッジの成長、データセンター建設の増加により、最も急成長している地域として浮上しています。ラテンアメリカ、中東、アフリカは、新しいコロケーションサイト、クラウド地域、地域のデジタルトランスフォーメーションイニシアチブによって支えられた安定した勢いを示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by DCマーケットインサイト.!

Download Sample

市場の推進要因

AI、HPC、クラウド拡張のための高密度冷却の必要性の高まり

AIおよびHPCのワークロードの増加により、施設全体での熱出力が増加し、効率的な冷却の需要が高まっています。オペレーターは、高密度ラックを安定したパフォーマンスで処理するために先進的な液体システムを展開しています。新しいチップアーキテクチャは、より高い熱負荷を押し上げ、冷却統合の改善が必要です。企業はエネルギーの無駄を減らすために予測的熱制御を採用しています。オペレーターがより強力な回復力を目指す中、世界のデータセンター冷却市場は拡大しています。企業は熱安定性をコアインフラの優先事項と見なしています。投資家は稼働時間との強力な関連性から冷却のアップグレードを追跡しています。戦略的な支出は長期的なデジタル成長を支えます。技術の変化はレガシーシステムに圧力をかけています。

- 例えば、シュナイダーエレクトリックは、高密度AIワークロードに対応したソリューションを通じて、EcoStruxureプラットフォーム内の液体対応アーキテクチャをサポートすることで、データセンター冷却ポートフォリオを拡大し続けています。同社は、NVIDIA DGX展開などのAIクラスターの冷却互換性を確保するために、主要なサーバーおよびチップセットベンダーと協力しています。これらの取り組みにより、シュナイダーエレクトリックは、検証済みの統合とエネルギー効率の高い熱設計を通じて、世界のデータセンター冷却市場における地位を強化しています。

現代施設における液体、浸漬、ハイブリッド冷却の採用の増加

液体技術は、成長するコンピュートクラスターに対してより高い熱除去能力を提供します。浸漬ユニットは機械的複雑性を減少させ、熱効率を向上させます。ハイブリッド設定は、混合密度環境での運用者により良い柔軟性を提供します。地域を超えて多様なワークロードを管理する企業にとって重要です。世界のデータセンター冷却市場は、従来の空気システムからの強力な移行から利益を得ています。プロバイダーは、低騒音、安定した温度、予測可能なパフォーマンスに焦点を当てています。投資チームは、エネルギー節約に一致する資産を求めています。企業はAIトレーニングクラスターをサポートするために施設をアップグレードします。新しい展開は、スケーラブルで将来に備えた冷却層を目指しています。

自動化、AI駆動の熱管理、スマート制御システムの進展

AI制御ツールは、手動システムよりも迅速に気流を改善し、ホットスポットを検出し、異常を管理します。センサーは、低活動時の電力使用を削減するために熱署名を追跡します。インテリジェント制御は、熱スパイクに関連するリスクを軽減します。運用者はデジタルツインを統合してレイアウトをテストし、システム応答を最適化します。これにより、複雑な施設全体での運用の回復力が強化されます。世界のデータセンター冷却市場は、熱可視性のための自動化の強力な採用を目撃しています。投資家は、自動化された冷却をリスク軽減資産と見なしています。施設は、より良い長期的なコストパフォーマンスを得ます。技術の向上は、スケーラブルな設計に対する業界の関心を高めます。

持続可能で低炭素、資源効率の高い冷却への戦略的推進

企業は、効率的な熱排出と再生可能エネルギーの統合を通じて、排出量の削減を目指しています。フリークーリングは、適した気候での電力消費を削減します。空気-水ハイブリッドは、規制された市場全体での環境への影響を減少させます。運用者は、コンプライアンスの圧力に対応するためにグリーン認証に投資しています。持続可能性目標は、初期計画段階での冷却設計に影響を与えます。世界のデータセンター冷却市場は、効率規則の強化から勢いを得ています。投資家は、資産パフォーマンスを評価するためにエネルギー強度を監視しています。企業は、ブランドの評判を保護するために、より環境に優しいソリューションを採用しています。このシフトは、グローバルハブ全体での調達パターンを導きます。

- 例えば、パリにあるEquinixのPA10データセンターは、オリンピック水泳施設を含むプレーヌ・ソルニエ地区に熱エネルギーを供給する熱回収インフラを取り入れています。この施設はLEED基準で建設され、Equinixの2024年の持続可能性報告で強調されている持続可能な水管理対策を特徴としています。このアプローチは、大規模なオペレーターが現代のデータセンターデザインに熱輸出と効率化の実践をどのように統合しているかを示しています。

市場動向

ダイレクト・トゥ・チップ、リアドア、浸漬冷却デザインへのシフト

ダイレクト・トゥ・チップシステムは、プロセッサから熱をより高精度で移動させます。リアドアユニットは、改修シナリオにおいてコンパクトな冷却を提供します。浸漬ユニットは、機械部品が少ない密閉環境をサポートします。施設は、これらのシステムを統合して増加するラック密度に対応します。これにより、拡張プロジェクト全体で新しいエンジニアリング基準が推進されます。グローバルデータセンター冷却市場は、液体リンクデザインの広範な統合を観察しています。技術サプライヤーは、長いサービスサイクルをサポートするためにコンポーネントを改良しています。新しい材料は冷却伝導を改善します。オペレーターは、新しい建設におけるモジュラー展開戦略を評価します。

モジュラー、プレハブ、およびエッジ最適化冷却システムの使用拡大

モジュラー冷却ユニットは、地域拡張のための迅速な展開をサポートします。プレハブブロックは、限られたスペースのエッジサイトに適合します。コンパクトユニットは、増加するデータトラフィックを持つ通信ノードに対応します。これにより、分散型ワークロードでの熱性能が強化されます。グローバルデータセンター冷却市場は、分散型インフラストラクチャからの大きな需要を見ています。エッジ対応システムは、予測不可能な負荷変動中の安定性に焦点を当てています。新しい冷却ブロックは、コンテナ化されたITとの統合が迅速です。オペレーターは、オフサイト組立によって建設遅延を減少させます。トレンドの採用は、通信およびコンテンツ企業の間で増加しています。

AIベースの熱解析および予測保守ツールの広範な統合

スマートソフトウェアは、リアルタイムで温度変動を評価します。予測ツールは、コンポーネントのストレスを予測し、緊急停止を減少させます。クラウドダッシュボードは、リモートサイト全体の可視性を向上させます。これにより、冷却出力とアクティブ負荷の間の不整合が減少します。グローバルデータセンター冷却市場は、先進的なデジタル管理から利益を得ています。オペレーターは、統一されたダッシュボードを通じて持続可能性の追跡を改善します。ソフトウェアベンダーは、冷却OEMとのパートナーシップを拡大しています。予測アラートは、技術者の介入を減少させます。リモート最適化は、マルチサイト展開でのパフォーマンスを向上させます。

水効率の高い、低水または無水冷却アプローチへの注目の高まり

オペレーターは、環境規制に合わせて水の使用を減少させます。空気ベースおよび冷媒ベースのシステムは、水不足地域で注目を集めています。施設は、限られた水量を使用するハイブリッドユニットに移行しています。これにより、厳しい使用制限がある市場でのコンプライアンスが向上します。グローバルデータセンター冷却市場は、効率的な水管理に向かっています。ベンダーは、制御された消費を持つドライクーラーとアディアバティックユニットを促進しています。企業は、アップグレードを導くためにWUEベンチマークを評価します。技術パターンは、地域の気候問題をサポートします。冷却の選択は、長期的な持続可能性の目標に一致します。

市場の課題

データセンター全体での熱負荷の増加、スペースの制約、統合の複雑さ

高密度ラックは、従来のシステムに重い熱圧力をかけます。古い施設は、先進的な冷却技術をサポートするのに苦労しています。統合には、気流の衝突を避けるための慎重な計画が必要です。大規模なポートフォリオを持つオペレーターにとって、改修作業が複雑になります。グローバルデータセンター冷却市場は、多様なサイトレイアウトに関連する技術的課題に直面しています。システムが設計限界を超えると、メンテナンスの要求が増加します。予測不可能な負荷サイクル中に熱スポットが現れます。オペレーターは移行を管理するための熟練したチームを必要としています。ピーク活動中にリソースのストレスが増加します。

高い初期費用、エネルギー圧力、持続可能性に関する規制要求

先進的な液体および浸漬システムは、より高い資本予算を必要とします。企業は運用経済を管理するために電力使用量を監視します。コンプライアンスルールは、文書化とパフォーマンストラッキングを増加させます。高いエネルギーコストは、容量のアップグレードに対する柔軟性を低下させます。それは競争市場全体での投資選択に影響を与えます。グローバルデータセンター冷却市場は、進化する排出規則に合わせる必要があります。オペレーターは効率のしきい値を満たすために冷却経路を再設計します。古いサイトに対する財政的負担が増加します。持続可能性のコミットメントは、アップグレード中の複雑さを増加させます。

市場の機会

AI、クラウド、エッジインフラの拡大が先進的な冷却需要を促進

AIクラスターは、新しい冷却戦略を必要とする高い熱出力を生み出します。クラウド地域は多様な気候条件を持つ新しい市場に拡大しています。エッジノードは、密集したワークロードに対するコンパクトな冷却を必要とします。それはOEMにとって強力な機会のパイプラインを作り出します。グローバルデータセンター冷却市場は、分散型インフラから新しい収益源を得ています。企業はより迅速な展開のためにモジュラーシステムを採用しています。投資家はデジタル需要の増加により冷却資産をターゲットにしています。技術の進歩は、より広範な製品ポートフォリオを開きます。強力な勢いが長期的な業界の成長を支えます。

持続可能な冷却、再生可能エネルギーの統合、低水技術の成長

グリーン冷却ソリューションは、規制された市場での牽引力を増しています。再生可能エネルギーは、熱システムと組み合わせて炭素負荷を削減します。水効率の高い技術は、脆弱な地域での関心を集めています。それはデータセンター全体でのより強力な環境計画をサポートします。グローバルデータセンター冷却市場は、グリーン移行政策から利益を得ています。オペレーターは高影響の機器をよりクリーンなシステムに置き換えます。新しい設計は、性能を損なうことなく排出を低減します。ベンダーは世界的なコンプライアンスを満たすために革新しています。効率的なソリューションは、持続可能性に焦点を当てた投資家を引き付けます。

市場のセグメンテーション

コンポーネント別

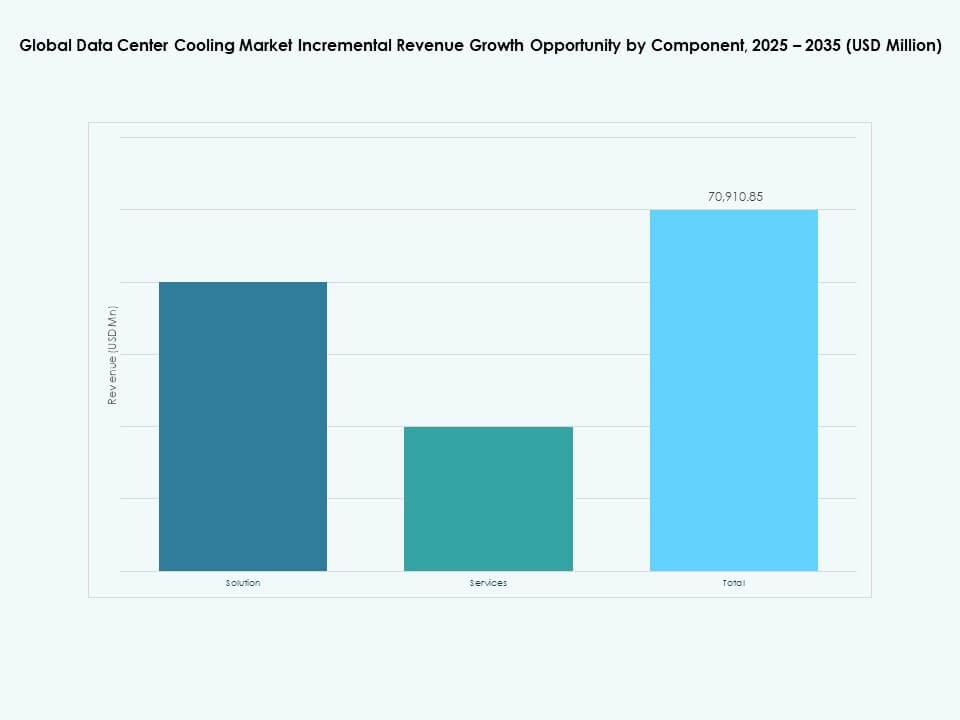

ソリューションは、ハイパースケールおよびコロケーション施設での強力な導入により、グローバルデータセンター冷却市場を支配しています。これらのシステムは、高密度ラックや複雑な熱ゾーンに対して高度なパフォーマンスを提供します。サービスは長期的な運用をサポートしますが、拡大サイクルが遅いため、シェアは小さくなっています。AIワークロードの増加、液体採用、デジタルトランスフォーメーションの進展に伴い、ソリューションの成長が加速しています。企業は、エネルギー効率と稼働時間を向上させる統合冷却システムを好みます。メンテナンスと最適化を通じてサービスの利益は安定しています。強力な投資が市場全体の準備を改善します。企業はスケーラブルなソリューションフレームワークを優先します。

データセンター冷却ソリューション別

液体冷却は、その優れた熱除去能力により、パフォーマンス重視の導入でグローバルデータセンター冷却市場をリードしています。精密空調ユニットは、エンタープライズワークロードに対して安定した気流をサポートします。エアコンは、従来のITセットアップにおいて堅実な基盤を持っています。チラーは、大規模なマルチビルディングキャンパスにとって不可欠です。エアハンドラーは分配効率を向上させます。他のソリューションは、ニッチまたはハイブリッド構成をサポートします。液体中心のシステムは、AI環境で強い勢いを得ています。高密度ラックを処理するシステムの需要が高まっています。高性能が採用パターンを駆動します。

サービス別

メンテナンスサービスは、継続的な運用ニーズのため、グローバルデータセンター冷却市場で強い関連性を持っています。インストールと展開は、新しいビルドの初期段階の拡大を促進します。サポートとコンサルティングは、複雑な計画サイクルを支援します。企業は、熱リスクを回避するためにスムーズなインストールを優先します。メンテナンスは、機器の長寿命を保証します。コンサルティングは、オペレーターが最新の冷却レイアウトを採用するのを助けます。AIワークロードの増加により、サービスの強度が増します。予測サポートの需要が強まっています。サービスポートフォリオは地域全体で拡大しています。

企業規模別

大企業は、大規模なインフラストラクチャのフットプリントと集中的なワークロードのため、グローバルデータセンター冷却市場を支配しています。中小企業は、エッジ展開や小規模モジュラーサイトを通じて牽引力を増しています。大企業は、AIやクラウド運用のために高度な冷却を採用しています。中小企業は、コスト効率の高い空気ベースのシステムに焦点を当てています。これが地域全体の調達パターンを形成します。大企業の成長は安定しています。中小企業はデジタル採用を通じて冷却需要を拡大しています。両セグメントが市場の成熟をサポートします。冷却戦略はワークロードの多様性を反映しています。

床タイプ別

強力な気流制御と柔軟なケーブル配線のため、グローバルデータセンター冷却市場では、床上げ床が支配的です。非床上げ床は、新しい液体中心の施設で牽引力を得ています。床上げ床は、圧力バランスと構造化された気流を管理するのに役立ちます。非床上げ床は、現代のモジュラービルドを簡素化します。オペレーターは、熱性能のために両方の設計を評価します。これにより、計画の柔軟性が強化されます。レガシーサイトは床上げレイアウトを好みます。新しいビルドは混合構成を採用します。両タイプが冷却経路に影響を与えます。

コンテインメント別

冷たい通路のコンテインメントは、気流分離における効率向上のため、グローバルデータセンター冷却市場をリードしています。ホットアイルのセットアップは、ターゲット熱捕捉のために重要です。非コンテインメントレイアウトは、基本的な冷却を備えた古い部屋で依然として存在します。コンテインメントは、ラック列全体の一貫性を高めます。これにより、熱予測性が向上し、エネルギー使用が低下します。企業は、密集した展開をサポートするためにコンテインメントをアップグレードします。ホットアイルは、大規模サイトにおいて関連性を維持します。冷たい通路は、より広範な採用を提供します。コンテインメントは冷却計画を形成します。

構造別

列ベースの冷却は、熱源に近いため、グローバルデータセンター冷却市場で強力な成長を遂げています。ラックベースの冷却は、AIが密集したゾーンで注目を集めています。ルームベースの冷却は、レガシー施設において依然として関連性があります。列のセットアップは、冷却された空気の移動距離を短縮します。ラック冷却は、高熱負荷に対する精度を最大化します。ルームレベルのシステムは、広いオープンスペースに対応します。柔軟なレイアウト計画をサポートします。トレンドはラックと列のユニットにシフトしています。新しい展開は、密集した構成を好みます。

用途別

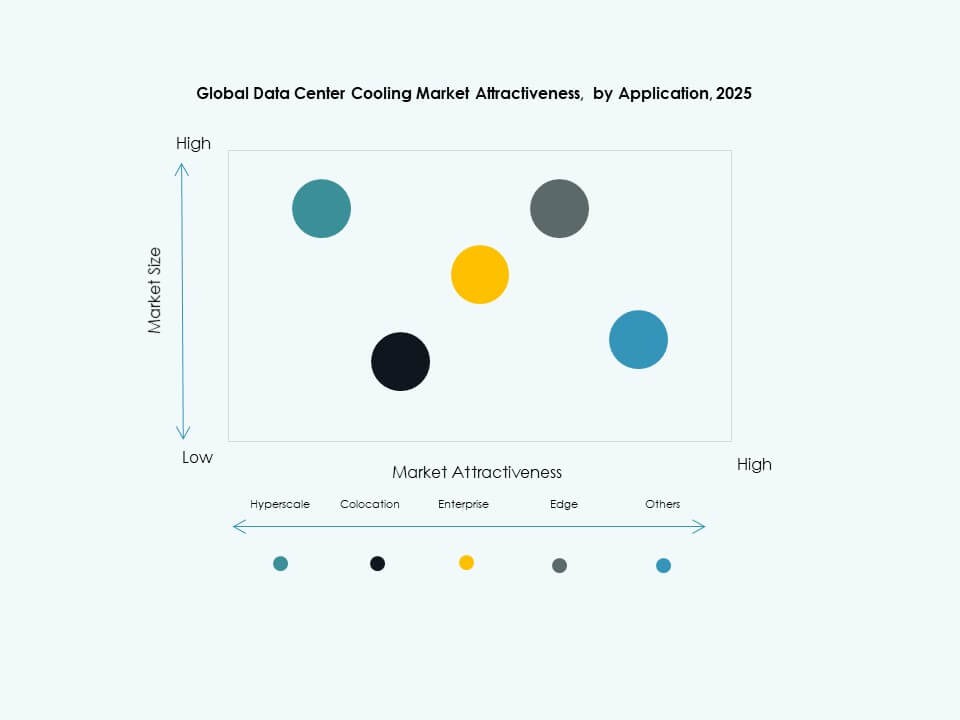

ハイパースケールデータセンターは、大規模で高密度なインフラストラクチャにより、グローバルデータセンター冷却市場を支配しています。コロケーション施設は、テナント需要の増加に伴い続きます。エンタープライズサイトは、複数のセクターで強い存在感を維持しています。エッジ展開は、通信の拡大に伴い急速に成長しています。他のデータセンターは、ニッチな要件をサポートします。ハイパースケーラーは、先進的な冷却への投資を推進します。コロケーションは、柔軟な容量ニーズから注目を集めています。エッジサイトは、コンパクトな冷却の革新を推進します。ワークロードの多様性がアプリケーションの成長に影響を与えます。

エンドユーザー別

ITと通信は、大量のデジタルトラフィックとクラウド依存により、グローバルデータセンター冷却市場をリードしています。BFSIは、厳格な稼働時間のニーズに続きます。医療は、画像処理とデジタル記録により需要が増加しています。小売業は、オムニチャネルプラットフォーム全体で冷却を採用しています。エネルギー企業は、デジタル制御システムを拡大しています。他のユーザーには、研究やメディアが含まれます。これは、広範なデジタルトランスフォーメーションを反映しています。成長は、規制されたセクター全体に広がっています。冷却要件は、業界全体で強化されています。

地域別インサイト:

北アメリカ

北アメリカのグローバルデータセンター冷却市場の規模は、2020年に45億7603万米ドルから2025年に94億1833万米ドルと評価され、2035年までに397億5444万米ドルに達すると予測されており、予測期間中のCAGRは15.44%で、2025年にはグローバル市場の43.07%を占めるとされています。北アメリカは、密集したハイパースケールクラスターと強力なクラウドおよびAI投資によりリードしています。大規模な運営者は、高密度キャンパス全体で先進的な液体およびハイブリッドソリューションを展開しています。地域の規制とESGフレームワークは、効率的で低排出の冷却インフラストラクチャへの注力を強化しています。企業とコロケーションプロバイダーは、AI、HPC、およびエッジワークロードをサポートするためにレガシー施設を近代化しています。この地域は、成熟したサプライチェーンと技術専門知識の強力な利用可能性から恩恵を受けています。投資家は、ここでの資産を予測可能なデジタル需要を持つレジリエントなものと見なしています。冷却ベンダーは、自動化、浸漬、およびスマートサーマルコントロールのパイロットを開始しています。主要都市のイノベーションセンターは、技術の進化をさらにサポートしています。

ヨーロッパ

ヨーロッパのグローバルデータセンター冷却市場の規模は、2020年に22億8,377万米ドルから2025年に46億6,380万米ドルに評価され、2035年までに182億8,611万米ドルに達すると予測されており、予測期間中のCAGRは14.60%で、2025年には世界市場の21.33%を占めるとされています。ヨーロッパは、厳しいエネルギー効率と気候政策によって強い地位を保持しています。オペレーターは、適切な気候でのフリークーリング、間接蒸発システム、高効率のチラーを採用しています。フランクフルト、アムステルダム、北欧などの主要ハブでのコロケーションの成長が容量を促進しています。企業は、開示と持続可能性の期待が高まる中で既存のサイトをアップグレードしています。地域プロジェクトは、効率的な熱設計と再生可能エネルギー源を統合することがよくあります。冷却戦略は、特に都市部での低PUEと水意識を優先しています。ベンダーは、AIやHPCゾーン向けの高度な液体システムをテストしています。国境を越えた接続プロジェクトがデータセンターの拡張をさらに刺激しています。

アジア太平洋

アジア太平洋のグローバルデータセンター冷却市場の規模は、2020年に28億189万米ドルから2025年に58億4,778万米ドルに評価され、2035年までに277億7,708万米ドルに達すると予測されており、予測期間中のCAGRは16.79%で、2025年には世界市場の26.74%を占めるとされています。アジア太平洋は、急速なクラウドとデジタルの採用により、最も成長が速い地域です。中国、インド、東南アジア全域で大規模なハイパースケールキャンパスが拡大しています。暑く湿度の高い気候は、効率的で気候に適応した冷却技術への依存を高めています。オペレーターは、高負荷を管理するために間接蒸発ユニット、液体システム、高度な制御を展開しています。国家政策はデータのローカリゼーションとデジタルインフラを支援し、地域の容量を増強しています。持続可能性のイニシアチブは、エネルギーに配慮した設計と選択的な再生可能エネルギーの統合を奨励しています。地元および国際的なプレーヤーが主要都市で活発に競争しています。フィンテック、ゲーム、コンテンツストリーミングの成長が長期的な需要を強化しています。

- 例えば、CtrlSデータセンターは、運用における大規模な再生可能エネルギーの統合を通じて、4億6,000万ルピーの生涯節約と9,600万kgのCO₂排出オフセットを達成したケーススタディを記録しました。これらの結果は、トップティア施設全体での持続可能性に対する同社の焦点を強調しています。

ラテンアメリカ

ラテンアメリカのグローバルデータセンター冷却市場の規模は、2020年に5億4,148万米ドルから2025年に11億418万米ドルに評価され、2035年までに42億6,769万米ドルに達すると予測されており、予測期間中のCAGRは14.43%で、2025年には世界市場の5.05%を占めるとされています。ラテンアメリカは、クラウド地域とコロケーションの拡大によって支えられた成長の機会を表しています。新しい施設はブラジル、メキシコ、チリ、コロンビアに集中しています。オペレーターは、地元の環境条件に合わせた効率的な空気およびハイブリッドシステムを好みます。通信およびコンテンツプロバイダーは、主要な人口中心地の近くで低遅延インフラを推進しています。政策フレームワークは、信頼性とエネルギーパフォーマンスの向上に向けて徐々に改善されています。持続可能性への関心は高まっていますが、資本アクセスが技術選択を左右しています。ベンダーは、統合冷却パッケージを提供するために地元のパートナーと協力することがよくあります。銀行、小売、公共サービス全体の地域デジタル化がさらなる拡張をサポートしています。

- 例えば、サンパウロのODATAのSP04データセンターは、Aligned Data Centersの特許技術であるDelta³冷却を特徴としており、IT容量48MWを提供し、ラックあたり最大50kWをサポートし、直接熱捕捉と除去によりエネルギーパフォーマンスを向上させ、液体冷却ワークロードに適応しています。

中東

中東のグローバルデータセンター冷却市場の規模は、2020年に2億2031万米ドルから2025年に4億4386万米ドルに評価され、2035年までに15億761万米ドルに達すると予測されています。予測期間中のCAGRは12.96%で、2025年には世界市場の2.03%を占めるとされています。中東市場は、極端な暑さと資源の制約を管理することに焦点を当てています。大規模プロジェクトは湾岸諸国で政府のデジタルイニシアチブに結びついて出現しています。冷却戦略は、高信頼性の空気およびハイブリッドシステムに強い冗長性を持たせることを重視しています。メガキャンパス向けには、地域冷却と革新的な熱放出コンセプトが注目されています。オペレーターは、水の制限と電力の信頼性を尊重するバランスの取れた設計を求めています。投資はしばしば金融、物流、スマートシティの開発に関連しています。ベンダーは、ほこり、温度の急上昇、グリッドの変動に対して強化されたソリューションを強調しています。クラウド地域とコロケーションサイトの成長は、長期的な可能性を支えています。

アフリカ

アフリカのグローバルデータセンター冷却市場の規模は、2020年に1億8792万米ドルから2025年に3億8701万米ドルに評価され、2035年までに11億8289万米ドルに達すると予測されています。予測期間中のCAGRは11.76%で、2025年には世界市場の1.77%を占めるとされています。アフリカは戦略的重要性が高まる新興地域であり続けています。南アフリカ、ナイジェリア、ケニア、北アフリカ経済圏に新しいデータセンターが登場しています。冷却設計は、エネルギー効率の高い空気システムと可変グリッドに適したモジュール式ユニットに焦点を当てています。オペレーターはしばしば冷却の決定を電力の回復力計画と組み合わせています。クラウドオンランプ、フィンテックの成長、コンテンツ配信が初期需要を牽引しています。国際的および地域の企業がキャリアニュートラルなハブに共同投資しています。デジタルインフラストラクチャーに対する政策支援は主要市場で強化され続けています。接続性と企業のデジタル化の漸進的な拡大が冷却需要の成長を支えています。

主要企業

- Accelsius LLC

- Air Enterprises

- ALFA LAVAL

- Asetek, Inc.

- Boyd

- Carrier

- Chilldyne, Inc.

- Climaveneta Climate Technologies PVT. LTD.

- Condair Group

- Coolcentric (Heico Companies LLC)

- CoolIT Systems

- Danfoss

- DCX Liquid Cooling Systems

- Dell Inc.

- 富士通

- 日立製作所

- JETCOOL Technologies Inc (Flex Ltd.)

- Johnson Controls International plc

- LiquidStack Holding B.V.

- Midas Immersion Cooling

- 三菱電機株式会社

- Modine Manufacturing Company

- Munters

- Nortek Air Solutions, LLC

- NTT Ltd.

- nVent

- PEZY Computing K.K.

- Rittal GmbH & Co. KG

- シュナイダーエレクトリック

- STULZ GMBH

- Submer

- Vertiv Group Corp.

- ZutaCore, Inc.

世界のデータセンター冷却市場は、液体冷却のパイオニア、精密空気ベンダー、フルスタックHVACソリューションプロバイダーの間で強い競争を示しています。Accelsius、Asetek、Chilldyne、CoolIT Systems、およびLiquidStackは、密集したAIラックや高性能ワークロード向けに液体および浸漬冷却の展開を拡大しています。Carrier、ALFA LAVAL、およびBoydは、設計された熱交換システムと高度な熱コンポーネントを通じて市場を強化しています。シュナイダーエレクトリックとAir Enterprisesは、ハイパースケールおよびコロケーション施設をサポートする統合インフラストラクチャプラットフォームを通じて影響力を維持しています。ベンダーがエネルギー効率の高い設計と低水システムを洗練するにつれて、持続可能性の圧力に対応するために、より深い専門化に向かっています。企業は、運用の安定性を向上させる自動化、スマートコントロール、および予測診断に投資しています。戦略的パートナーシップは、データセンターオペレーター、半導体企業、およびハードウェアメーカー間で成長し、世界市場全体で競争上の差別化を形成しています。

最近の動向:

- 2025年8月、ダイキン工業株式会社は、AIデータセンター向け冷却システムを専門とするサンディエゴに拠点を置く企業、Dynamic Data Centers Solutions, Inc.(DDC Solutions)の買収を発表しました。この買収は、ダイキンアプライドアメリカズ株式会社を通じて行われ、DDCのサーバーラックレベルの個別空調ソリューションを統合することで、AIデータセンター冷却技術におけるダイキンの能力を強化します。

- 2025年3月、Vertiv Group Corp.は、超効率的でクリーンなオンサイトの電力、暖房、および冷却ソリューションに焦点を当てた米国のクリーンエネルギー企業Tecogen Inc.とのパートナーシップを結びました。この協力により、VertivはTecogenの高度な天然ガス駆動チラー技術を世界中のデータセンター冷却製品に組み込むことができます。