1. Introduzione

1.1. Definizione e Ambito del Mercato

1.2. Metodologia di Ricerca

1.2.1. Ricerca Primaria

1.2.2. Ricerca Secondaria

1.2.3. Validazione dei Dati e Assunzioni

1.3. Struttura di Segmentazione del Mercato

2. Sintesi Esecutiva

2.1. Panoramica del Mercato

2.2. Risultati Chiave

2.3. Raccomandazioni degli Analisti

2.4. Prospettive del Mercato (2025–2035)

3. Dinamiche di Mercato

3.1. Fattori Trainanti del Mercato

3.2. Vincoli del Mercato

3.3. Opportunità di Mercato

3.4. Sfide e Rischi

3.5. Analisi della Catena del Valore

3.6. Analisi delle Cinque Forze di Porter

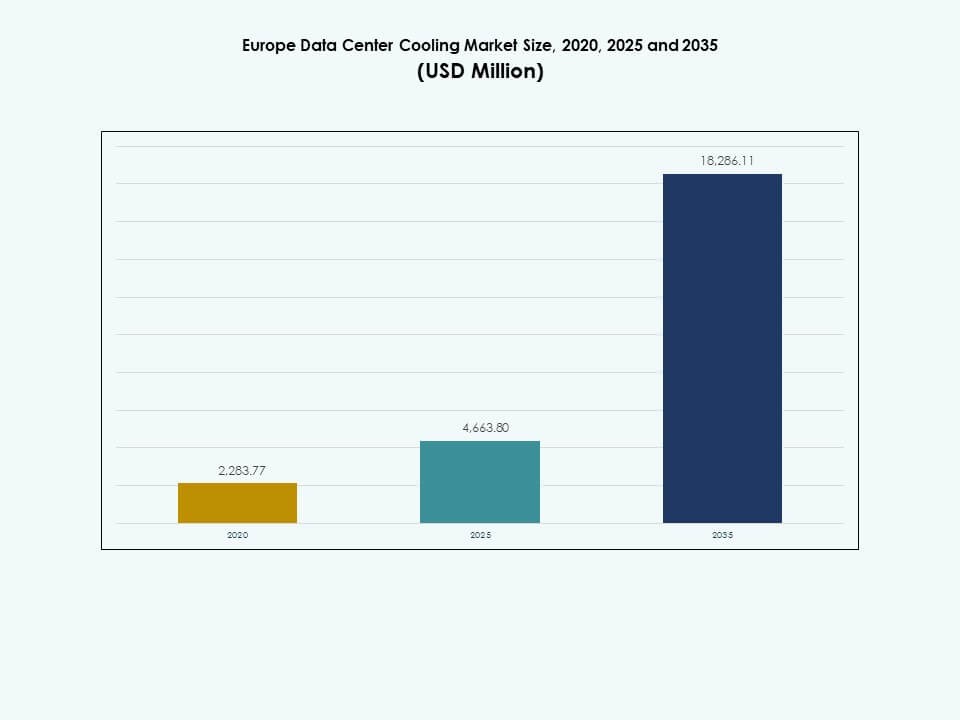

4. Mercato Europeo del Raffreddamento dei Data Center – Dimensionamento e Previsioni del Mercato

4.1. Dimensione Storica del Mercato (2020–2025)

4.2. Previsione della Dimensione del Mercato (2026–2035)

4.3. Analisi del Tasso di Crescita del Mercato

4.4. Prospettive del Mercato per Paese

5. Analisi della Spesa in Capitale (CapEx)

5.1. Tendenze CapEx per Soluzione di Raffreddamento

5.1.1. Modelli di investimento tra raffreddamento ad aria, a liquido, ibrido e ad immersione

5.1.2. Quota CapEx per tipo di attrezzatura di raffreddamento (CRAC/CRAH, refrigeratori, torri di raffreddamento, economizzatori, ecc.)

5.1.3. Tendenze regionali CapEx

5.1.4. Analisi degli investimenti OEM vs. retrofit

5.2. Analisi del Ritorno sull’Investimento (ROI) e del Periodo di Recupero

5.2.1. ROI per tipo di tecnologia di raffreddamento

5.2.2. Confronto costi-benefici: raffreddamento ad aria vs. raffreddamento a liquido vs. raffreddamento ad immersione

5.2.3. Periodo di recupero tra i data center di livello I–IV

5.2.4. Esempi di casi di risparmio sui costi attraverso l’adozione di raffreddamento ad alta efficienza energetica

6. Capacità e Utilizzo del Raffreddamento dei Data Center

6.1. Capacità Installata (MW & Sq. Ft.) per Soluzione di Raffreddamento

6.1.1. Capacità di raffreddamento installata per tipo di soluzione e Paese

6.1.2. Densità del sistema di raffreddamento (kW/rack e per sq. ft.)

6.1.3. Tendenze di espansione della capacità per hyperscale vs. colocation vs. Impresa

6.2. Tassi di Utilizzo & Metriche di Efficienza

6.2.1. Utilizzo del sistema di raffreddamento vs. capacità di progetto

6.2.2. Pratiche di gestione del carico medio e di picco

6.2.3. Ciclo di vita delle apparecchiature e parametri di riferimento delle prestazioni

6.3. Efficienza dell’Uso dell’Energia (PUE) & Efficienza Energetica

6.3.1. PUE medio per dimensione del data center e tecnologia di raffreddamento

6.3.2. Confronto tra sistemi di raffreddamento tradizionali e verdi

6.3.3. Contributo del sistema di raffreddamento al consumo energetico totale della struttura

6.4. Densità del Rack & Efficienza del Raffreddamento

6.4.1. Tendenze della densità media del rack (kW/rack)

6.4.2. Adeguatezza del raffreddamento vs. carico del rack

6.4.3. Relazione tra carichi di lavoro ad alta densità (AI, HPC) e requisiti di raffreddamento

7. Mercato del Raffreddamento dei Data Center, Analisi del Consumo di Energia & Risorse

7.1. Analisi del Consumo Energetico

7.1.1. Consumo energetico totale per tipo di soluzione di raffreddamento (a base d’aria, liquido, ibrido, immersione)

7.1.2. Intensità energetica per MW di carico IT

7.1.3. Quota energetica del raffreddamento nel totale della potenza della struttura (rapporto di carico del raffreddamento)

7.1.4. Rapporto di Efficienza Energetica Annualizzato (EER / SEER) per tipo di sistema di raffreddamento

7.1.5. Tendenza alla riduzione del consumo energetico attraverso automazione, AI e tecnologie di raffreddamento gratuito

7.2. Analisi del Consumo d’Acqua

7.2.1. Efficienza dell’Uso dell’Acqua (WUE) – litri per kWh di carico IT

7.2.2. Consumo d’acqua per tecnologia di raffreddamento (raffreddamento evaporativo, raffreddamento adiabatica, ecc.)

7.2.3. Sistemi di riciclo e riuso dell’acqua nei data center

7.2.4. Impatto delle normative regionali sulla scarsità d’acqua sulla scelta del sistema di raffreddamento

7.2.5. Passaggio da sistemi ad alta intensità d’acqua a sistemi a base d’aria o ibridi

7.3. Metriche Combinata di Efficienza Energetica–Idrica

7.3.1. Nesso Energia-Acqua nell’ottimizzazione del raffreddamento

7.3.2. Correlazione tra PUE, WUE e costo operativo totale (OpEx)

7.3.3. Studi di caso di implementazioni di raffreddamento senza acqua o a zero acqua

7.4. Benchmarking & Analisi Comparativa

7.4.1. Benchmarking rispetto agli standard ASHRAE, Uptime Institute e DOE

7.4.2. Confronto delle medie WUE/PUE in Europa per Paese

7.4.3. Migliori pratiche adottate dagli hyperscaler (AWS, Google, Microsoft, Meta, ecc.)

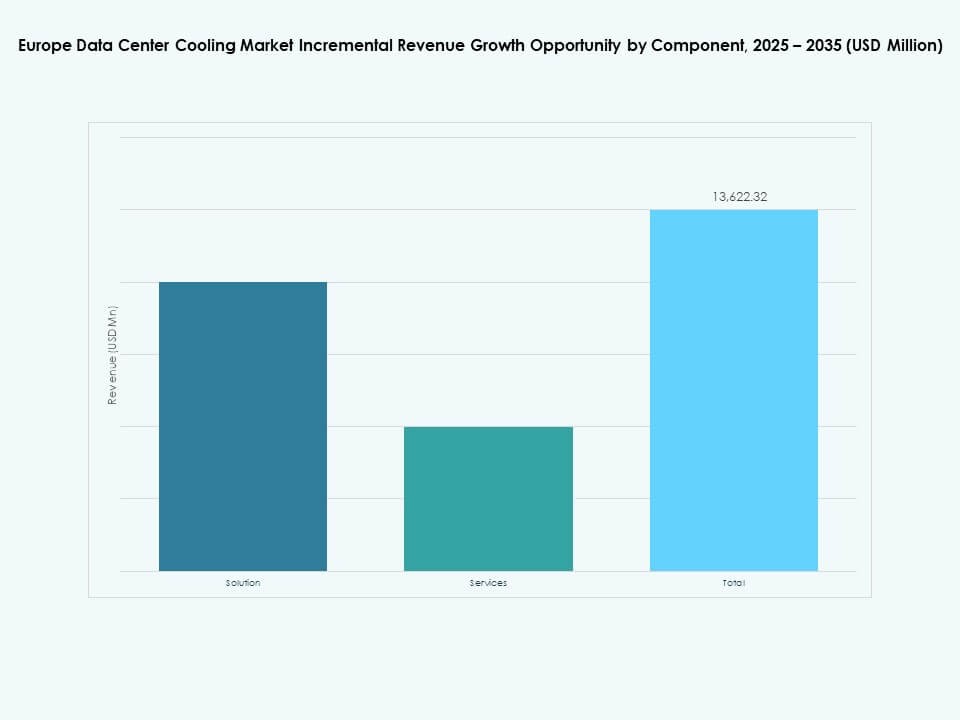

8. Mercato del Raffreddamento dei Data Center in Europa – Per Componente

8.1. Soluzione

8.2. Servizi

9. Mercato del Raffreddamento dei Data Center in Europa – Per Soluzione di Raffreddamento del Data Center

9.1. Condizionatori d’aria

9.2. Condizionatori d’aria di precisione

9.3. Refrigeratori

9.4. Unità di trattamento dell’aria

9.5. Raffreddamento a liquido

9.6. Altri

10. Mercato del Raffreddamento dei Data Center in Europa – Per Servizio

10.1. Installazione & Distribuzione

10.2. Supporto & Consulenza

10.3. Servizi di Manutenzione

11. Mercato del Raffreddamento dei Data Center in Europa – Per Dimensione dell’Impresa

11.1. Grandi Imprese

11.2. Piccole & Medie Imprese (PMI)

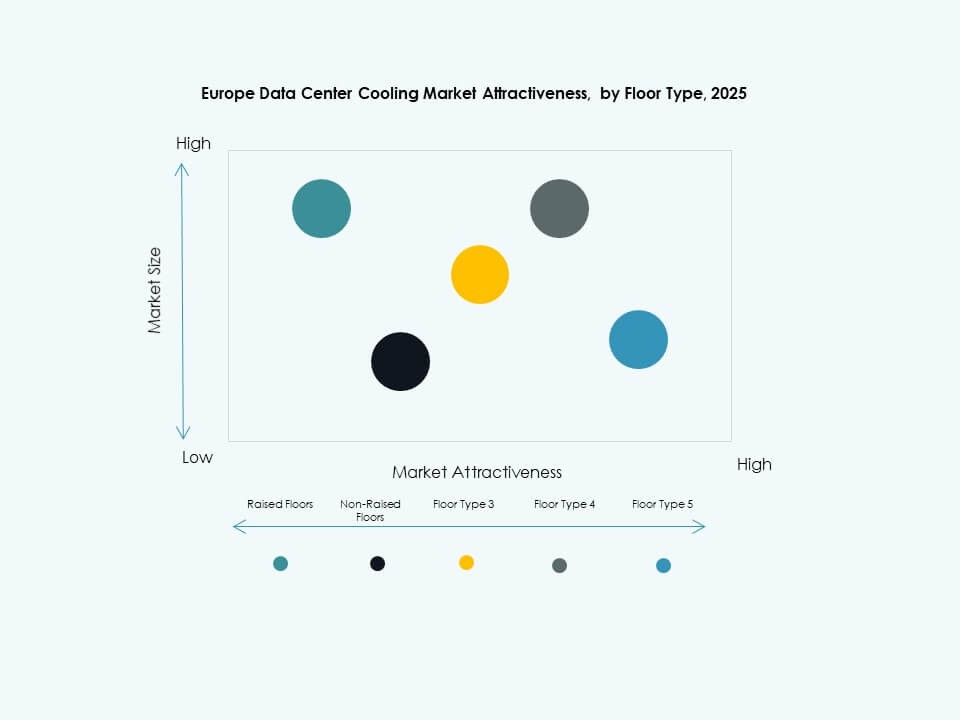

12. Mercato del Raffreddamento dei Data Center in Europa – Per Tipo di Pavimento

12.1. Pavimenti sopraelevati

12.2. Pavimenti non sopraelevati

13. Mercato del Raffreddamento dei Data Center in Europa – Per Contenimento

13.1. Pavimento sopraelevato con Contenimento del Corridoio Caldo (HAC)

13.2. Pavimento sopraelevato con Contenimento del Corridoio Freddo (CAC)

13.3. Pavimento sopraelevato senza Contenimento

14. Mercato del Raffreddamento dei Data Center in Europa – Per Struttura

14.1. Raffreddamento Basato su Rack

14.2. Raffreddamento Basato su Fila

14.3. Raffreddamento Basato su Stanza

15. Mercato del Raffreddamento dei Data Center in Europa – Per Applicazione

15.1. Data Center Hyperscale

15.2. Data Center di Colocation

15.3. Data Center Aziendale

15.4. Data Center Edge

15.5. Altri Data Center

16. Mercato del Raffreddamento dei Data Center in Europa – Per Utente Finale

16.1. Telecomunicazioni

16.2. IT

16.3. Vendita al dettaglio

16.4. Sanità

16.5. BFSI

16.6. Energia

16.7. Altri

17. Mercato del raffreddamento dei data center in Europa – Per Paese

17.1. Europa

17.1.1. Regno Unito

17.1.2. Francia

17.1.3. Germania

17.1.4. Italia

17.1.5. Spagna

17.1.6. Russia

17.1.7. Belgio

17.1.8. Paesi Bassi

17.1.9. Austria

17.1.10. Svezia

17.1.11. Polonia

17.1.12. Danimarca

17.1.13. Svizzera

17.1.14. Resto d’Europa

18. Sostenibilità & Raffreddamento Green dei Data Center

18.1. Iniziative di Efficienza Energetica

18.1.1. Implementazione di raffreddamento gratuito, raffreddamento adiabatico e economizzatori

18.1.2. Sistemi di controllo intelligenti per l’ottimizzazione della temperatura e del flusso d’aria

18.1.3. Studi di caso sui programmi di miglioramento dell’efficienza

18.2. Integrazione delle Energie Rinnovabili

18.2.1. Integrazione di fonti solari, eoliche o geotermiche nelle operazioni di raffreddamento

18.2.2. Sistemi ibridi che combinano energie rinnovabili con raffreddamento meccanico

18.3. Analisi dell’Impronta di Carbonio & delle Emissioni

18.4. Iniziative di riduzione dei gas serra

18.5. Certificazioni LEED & Green

18.5.1. Quota di sistemi di raffreddamento installati in strutture certificate LEED, BREEAM o Energy Star

18.5.2. Conformità agli standard di efficienza energetica ASHRAE e ISO

19. Tecnologie Emergenti & Innovazioni

19.1.1. Tecnologie Emergenti & Innovazioni

19.1.2. Raffreddamento a Liquido & Immersione

19.1.3. Tasso di adozione e maturità tecnologica

19.1.4. Principali fornitori e installazioni per Paese

19.1.5. Analisi comparativa: prestazioni, costi e risparmio energetico

19.2. Integrazione dell’Infrastruttura AI & HPC

19.2.1. Domanda di raffreddamento guidata da cluster di addestramento AI e sistemi HPC

19.2.2. Adattamento del design di raffreddamento a carichi di lavoro ad alta densità termica

19.3. Prontezza per il Calcolo Quantistico

19.3.1. Requisiti di raffreddamento per processori quantistici

19.3.2. Tecnologie di raffreddamento potenziali adatte per ambienti quantistici

19.4. Raffreddamento di Data Center Modulari & Edge

19.4.1. Strategie di raffreddamento per strutture prefabbricate e modulari

19.4.2. Raffreddamento compatto e adattivo per siti edge

19.5. Automazione, Orchestrazione & AIOps

19.5.1. Integrazione della gestione termica guidata dall’AI

19.5.2. Manutenzione predittiva e ottimizzazione automatizzata del raffreddamento

20. Panorama Competitivo

20.1. Analisi della Quota di Mercato

20.2. Strategie dei Principali Attori

20.3. Fusioni, Acquisizioni & Partnership

20.4. Lanci di Prodotti & Servizi

21. Profili Aziendali

21.1. Vertiv Group Corp.

21.2. Schneider Electric

21.3. STULZ GmbH

21.4. Rittal GmbH & Co. KG

21.5. DCX Liquid Cooling Systems

21.6. Climaveneta Climate Technologies

21.7. Airedale International Air Conditioning

21.8. Asetek Inc.

21.9. Solvay SA

21.10. Shell

21.11. Vertiv Group Corp.

21.12. Johnson Controls International plc

21.13. Carrier

21.14. Nortek Air Solutions, LLC

21.15. NTT Ltd.

21.16. nVent

21.17. PEZY Computing K.K.

21.18. Rittal GmbH & Co. KG

Tendenze di Mercato

Tendenze di Mercato Sfide Del Mercato

Sfide Del Mercato