エグゼクティブサマリー:

フィリピンのデータセンター冷却市場の規模は、2020年に5,354万米ドルから2025年に1億1,111万米ドルと評価され、2035年までに5億69万米ドルに達すると予測されており、予測期間中のCAGRは16.18%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| フィリピンデータセンター冷却市場規模 2025 |

1億1,111万米ドル |

| フィリピンデータセンター冷却市場、CAGR |

16.18% |

| フィリピンデータセンター冷却市場規模 2035 |

5億69万米ドル |

デジタル採用の増加により、新規および拡張中のデータセンター全体で先進的な冷却システムの需要が強まっています。オペレーターは、高密度コンピューティング、AIワークロード、および信頼性の高い熱管理を必要とする最新のクラウドプラットフォームをサポートするために施設をアップグレードしています。精密、液体、およびモジュール式冷却への移行により、イノベーションが加速しています。この移行は、ハイパースケール、コロケーション、およびエンタープライズオペレーターの運用安定性を強化します。投資家は、デジタル化の進展と効率的なインフラストラクチャに対する長期的な需要のため、市場を戦略的な参入点と見なしています。

ルソンは、ほとんどのハイパースケールおよびコロケーション開発が主要な都市および商業ハブ周辺に集中しているため、国内の風景をリードしています。メトロマニラは、ファイバーネットワーク、企業クラスター、および強力なクラウド採用により、最も高い活動を持っています。ビサヤは、企業の成長と接続性の向上に支えられた二次センターとして浮上しています。ミンダナオは、新しいデジタルゾーンと地域のデータニーズの増加により勢いを増しています。これらの地域は、拡大するワークロードを処理するために施設が拡大するにつれて、冷却需要を促進しています。

市場の推進要因

市場の推進要因

急速なデジタル化、クラウドの拡大、および重要な負荷要件の増加

クラウドの採用は、銀行、小売業者、政府機関の間で加速しています。ハイパースケールおよびコロケーションプロバイダーは、主要な都市クラスター全体で新しい施設を計画しています。新しいデータホールごとに信頼性の高い冷却の需要が高まっています。フィリピンのデータセンター冷却市場は、国家のデジタルインフラストラクチャ目標と密接に一致しています。プロバイダーは、湿度の高い熱帯条件での継続的な稼働時間をサポートするソリューションを評価しています。投資家は、マニラおよび近隣のハブ周辺のレイテンシーゾーンを監視しています。クラウドサービスに対する強い需要は、長期的な冷却投資を支えています。企業は、このインフラストラクチャを競争力のあるデジタルサービスにとって重要と見なしています。

- 例えば、PLDTのVITRO Sta. Rosa施設は2025年4月に開設され、50 MWのハイパースケールデータセンターで、4,500以上のラックを備え、オペレーターによって国内初のAI対応サイトと説明されています。公表された発表では、クラウド、コンテンツ、ハイパースケールのワークロードをサポートするために構築された高水準のデザインとインフラが強調されています。これらの特徴により、この施設はフィリピンのデジタルエコシステムの主要な基盤として位置付けられています。

高密度コンピューティング、AIワークロード、熱最適化の必要性

AI、分析、コンテンツのワークロードはラック密度を高めます。従来の快適冷却システムでは新たな熱負荷を効果的に管理できません。オペレーターは精密、液体、モジュラー冷却アーキテクチャへ移行しています。フィリピンのデータセンター冷却市場はこの構造的技術シフトから恩恵を受けています。設計者はエアフローマネジメント、ホットアイル封じ込め、先進的な熱放出を優先します。効率的な冷却はGPUや高性能サーバーの安定したパフォーマンスをサポートします。戦略的なアップグレードはダウンタイムのリスクを減少させ、高価なデジタル資産を保護します。これらの改善は予測可能なパフォーマンスを求めるグローバルクラウドテナントを引き付けます。

エネルギー効率、持続可能性の義務、そして所有総コストの低減

エネルギーコストはデータセンター所有者にとって主要な運営費用であり続けます。多くの施設では冷却が総電力消費の大部分を占めています。したがって、オペレーターはPUEと水効率を改善するソリューションを求めています。フィリピンのデータセンター冷却市場は効率的なチラー、フリークーリング戦略、よりスマートな制御システムで応えています。施設管理者はエネルギー指標を追跡し、アップグレードと改修を正当化します。ライフサイクルコストの低減はプロジェクトの銀行適格性を向上させ、インフラファンドにアピールします。企業のグリーン目標は持続可能なデザインへの投資を支援します。これらの圧力は効率的な冷却を主要な競争差別化要因に変えます。

支援的な投資環境、政策の整合性、そして東南アジアでの戦略的ポジション

デジタルインフラへの政府の支援は主要な回廊全体で投資家の信頼を向上させます。海底ケーブルプロジェクトと工業団地が新たな容量計画を引き起こします。国際的なプレーヤーは地元のオペレーターや開発者との合弁事業を模索しています。フィリピンのデータセンター冷却市場はこの広範な投資の波の中に位置しています。冷却ベンダーはエンジニアリング会社や請負業者とパートナーシップを形成しています。金融機関は規模と強力なESGプロファイルを組み合わせたプロジェクトを好みます。主要なアジア太平洋市場間の戦略的な位置は国境を越えた需要を強化します。国は地域のデータフローと災害復旧計画において重要性を増しています。

- 例えば、Globe Telecom、ST Telemedia Global Data Centres、Ayala Corporationは、フィリピンでデータセンタープロジェクトを開発・運営するために3億5,000万米ドルの合弁事業を形成したと公式発表によれば述べられています。このパートナーシップは国内のハイパースケール容量を拡大し、増大する企業およびクラウド需要をサポートすることを目指しています。公表された声明では、ベンチャーの高品質なインフラデザインと国内での長期的なデジタル成長への焦点が強調されています。

市場動向

モジュラー、スケーラブル、プレハブ冷却アーキテクチャの採用拡大

オペレーターは、新しいサイトで完全にカスタムされた機械室から離れています。モジュール式冷却ブロックは、拡張フェーズの展開期間を短縮します。プレハブユニットは、複数のキャンパスにわたる標準化された設計をサポートします。フィリピンのデータセンター冷却市場では、スケーラブルな構成への関心が高まっています。オペレーターは、需要に合わせた容量拡張に適したソリューションを好みます。このトレンドは、取り残された容量を削減し、資本効率を向上させます。標準モジュールは、メンテナンスと予備部品の管理も簡素化します。投資家は、モジュール式冷却をプロジェクトリスクを管理する方法と見なしています。

高度な監視、自動化、ソフトウェア定義の冷却制御へのシフト

施設は、ラック、通路、プラントシステム全体にセンサーを統合します。リアルタイムデータは、冷却資産全体の負荷バランスを改善します。AIと分析ツールは、ファンの速度、チラーの設定ポイント、バルブの位置をガイドします。フィリピンのデータセンター冷却市場は、新しいビルドにソフトウェア定義の制御プラットフォームを組み込んでいます。オペレーターは、物理的な変更の前にシナリオをテストするためにデジタルツインを使用します。予測アラームは、熱的インシデントや計画外の停止を回避するのに役立ちます。自動化されたレポートは、規制および企業の持続可能性開示をサポートします。これらの機能は、インテリジェントなインフラ設計に対する期待を高めます。

液体冷却、浸漬ソリューション、ハイブリッドアーキテクチャへの関心の高まり

GPUとアクセラレータの展開の増加は、チップ直結ソリューションへの関心を高めています。浸漬冷却のパイロットは、高密度の研究およびAIクラスターで見られます。多くのオペレーターは、空気と液体システムを混合したハイブリッド構成を依然として好みます。フィリピンのデータセンター冷却市場は、これらの技術を用いた地域の実験を追跡しています。ベンダーは、液体方法への段階的な移行をサポートする柔軟な設計を導入しています。エンジニアリングチームは、流体の互換性、サービス手順、安全プロトコルを評価します。初期プロジェクトは、設計と運用に関する地域の専門知識を構築します。成功したパイロットは、より広範な高密度採用への道を開きます。

持続可能性指標、グリーン認証、循環設計への強化されたフォーカス

企業顧客は、エネルギーと水のパフォーマンスに関する明確な可視性を求めています。オペレーターは、新しい施設のPUE、WUE、炭素フットプリントの削減を目指しています。グリーンビルディング認証は、都市中心部近くのサイトの設計決定に影響を与えます。フィリピンのデータセンター冷却市場は、これらの優先事項を調達基準に反映しています。冷却システムは、可変速ドライブと効率的な熱放散方法を統合しています。廃熱再利用の概念は、密集した都市圏で注目を集めています。環境報告は、クライアントのデューデリジェンスプロセスの一部となります。このトレンドは、ベンダーの選択と長期的なアップグレード計画を再形成します。

市場の課題

市場の課題

高いエネルギーコスト、電力制約、運用マージンへの圧力

電気料金はデータセンター所有者にとって依然として重要な懸念事項です。冷却の非効率性は電力価格の変動に対する露出を増大させます。いくつかの場所での電力網の制約は、大規模プロジェクトの開発を複雑にします。フィリピンのデータセンター冷却市場は、これらの構造的なコスト圧力を克服しなければなりません。オペレーターは高性能冷却と厳しい予算管理のバランスを取ります。電力インフラのアップグレードの遅れは、容量の展開を遅らせる可能性があります。投資家は資本を投入する前に電力の安定性を慎重に評価します。これらの課題は非常に効率的な設計の必要性を高めます。

厳しい気候条件、スキルギャップ、複雑なプロジェクト実行リスク

熱帯の暑さと湿気は機械システムに余分なストレスを与えます。腐食のリスクと屋外機器の摩耗は慎重な材料選択を必要とします。専門的な冷却エンジニアの地域的な不足は、一部の展開を遅らせます。フィリピンのデータセンター冷却市場は、強力な設計とメンテナンス能力に依存しています。開発者、請負業者、ベンダー間の調整は成功にとって重要です。輸入リードタイムはプロジェクトのスケジュールとサービスの継続性に影響を与える可能性があります。規制承認と都市計画のルールはさらなる複雑さを加えます。利害関係者は信頼性のあるインフラを提供するために強力なリスク管理を必要とします。

市場機会

新しい回廊におけるハイパースケール、コロケーション、エッジ施設の拡大

ハイパースケールおよびホールセールコロケーションプロジェクトは主要都市周辺で拡大を続けています。企業はレガシーサーバールームからプロフェッショナルな施設へとワークロードを移行しています。このシフトは、現代的で効率的な冷却プラットフォームの需要を増加させます。フィリピンのデータセンター冷却市場はこれらの移行から利益を得る立場にあります。開発者は中核の中心地区を超えた新しい回廊を探ります。工業地帯近くのエッジサイトはコンパクトでありながら頑丈なシステムを必要とします。柔軟な製品ポートフォリオを提供するベンダーは、さまざまな施設サイズを取り込むことができます。これらのダイナミクスは差別化されたソリューションとサービスのためのスペースを開きます。

グリーン冷却技術、地域パートナーシップ、サービス主導の収益ストリーム

低GWP冷媒とエネルギー効率の高いシステムへの関心は着実に増加しています。オペレーターは設計、試運転、ライフサイクルサポートを提供するパートナーを求めています。改修、監査、最適化プロジェクトなどのサービスが注目を集めています。フィリピンのデータセンター冷却市場は、エンジニアリングおよびコンサルティング会社に新しい機会を提供します。地域のディストリビューターは、サプライチェーンを強化するためにグローバルメーカーと提携します。トレーニングプログラムは、設置およびメンテナンスクルーのスキルを構築します。強力なアフターセールス能力は、長期契約における顧客の信頼を高めます。これらの要因は、長期的な継続的収益モデルのための余地を作り出します。

市場セグメンテーション

コンポーネント別

コンポーネント別では、ハードウェア集約型の構築によりソリューションがより大きなシェアを占めています。冷却ユニット、制御装置、および関連インフラは、すべての施設でかなりの先行投資を必要とします。サービスは設計、統合、およびライフサイクルの最適化において重要な役割を果たしますが、収益では小さくなっています。フィリピンのデータセンター冷却市場では、オペレーターがコアソリューションスタックへの資本配分を優先しています。ソリューションの需要は、ホワイトスペースの拡大とラックの成長に直接比例して拡大します。サービスの需要は、設置ベースのサイズと複雑さに伴って増加します。両方の側面を組み合わせたベンダーは、クライアントにより強い価値を提供します。

データセンター冷却ソリューション別

エアコンと精密エアコンは、支配的なソリューションクラスターを形成しています。精密ユニットは、重要な負荷の近くで厳密な温度と湿度の制御をサポートします。チラーと空気処理ユニットは、効率性と冗長性が重要な大規模キャンパスを支えます。液体冷却は、密度の高いゾーンに根ざした小規模ながら急成長しているセグメントです。フィリピンのデータセンター冷却市場には、蒸発システムなどの他のニッチなソリューションも含まれています。セグメントの成長は、ラック密度、サイト設計、気候要因に依存します。ベンダーは、各施設クラスに合わせてポートフォリオを調整します。

サービス別

新規建設と拡張活動が絶えないため、設置および展開サービスが主導しています。複雑なプロジェクトでは、機械、電気、監視システムを統合するための詳細な試運転が必要です。サポートおよびコンサルティングサービスは、オペレーターが設計を最適化し、アップグレードを管理する際に重要性を増しています。メンテナンスサービスは、システムライフサイクル全体で継続的な収益を提供します。フィリピンのデータセンター冷却市場は、ダウンタイムリスクを最小限に抑えるサービスパートナーを重視しています。強力なサービス能力は、入札時の製品選択に影響を与える可能性があります。地域チームとスペアパーツへのアクセスを持つプロバイダーは明確な利点を持っています。このバランスが長期的なクライアント関係を形成します。

企業規模別

大企業とハイパースケールクライアントが冷却需要の大部分を生み出しています。彼らの施設は、高密度、ミッションクリティカルなワークロード、厳格な稼働時間要件を特徴としています。中小企業は、多くの場合、コロケーションやクラウドプロバイダーを通じて間接的に冷却にアクセスします。中小企業による高度なシステムの直接展開は限られていますが、成長しています。したがって、フィリピンのデータセンター冷却市場は、大企業およびサービスプロバイダーの戦略とより密接に一致しています。冷却設計は、スケーラビリティと冗長性の必要性を反映しています。ベンダーは、主要なアンカーカスタマーに対する販売努力に焦点を当てています。小規模な組織は、ホストされたサービスを通じてこのエコシステムから利益を得ています。

床タイプ別

多くの既存および新しい施設では、床上げが引き続き主流です。これにより、柔軟なケーブル管理とクラシックな床下空気分配スキームがサポートされます。非床上げ設計は、オーバーヘッド分配を使用する一部の最新施設で注目を集めています。選択は、建物の構造、密度計画、および改修制約に依存します。フィリピンのデータセンター冷却市場は、さまざまなプロジェクトのビンテージにわたって両方のスタイルを特徴としています。多くの古いサイトは、冷却ハードウェアをアップグレードしながら床上げを維持しています。新しい建物は、気流を改善するためにコンテインメントを備えた非床上げレイアウトを採用する場合があります。設計の決定は、ソリューションの選択と資本計画に影響を与えます。

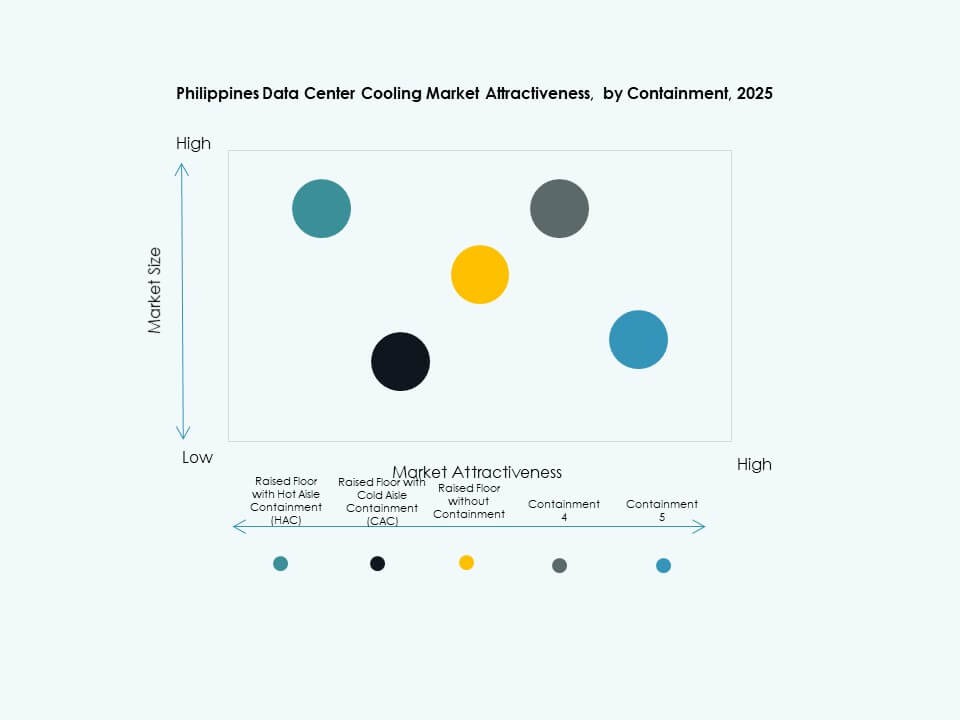

コンテインメント別

冷たい通路コンテインメントを備えた床上げが、現在の展開で明確なリードを持っています。これにより、気流制御が改善され、冷気と熱気の混合が減少します。ホットアイルコンテインメントは、オペレーターがより高い効率目標を追求する場合に成長しています。コンテインメントなしの床上げは、オペレーターが古いレイアウトを改修するにつれて減少しています。フィリピンのデータセンター冷却市場は、熱的一貫性を改善するためにコンテインメント戦略を使用しています。選択は、既存のインフラ、ラックレイアウト、および運用上の好みに依存します。成功したコンテインメントプロジェクトは、しばしば測定可能なエネルギー節約をもたらします。これらの利点は、新旧両方の施設での採用を加速します。

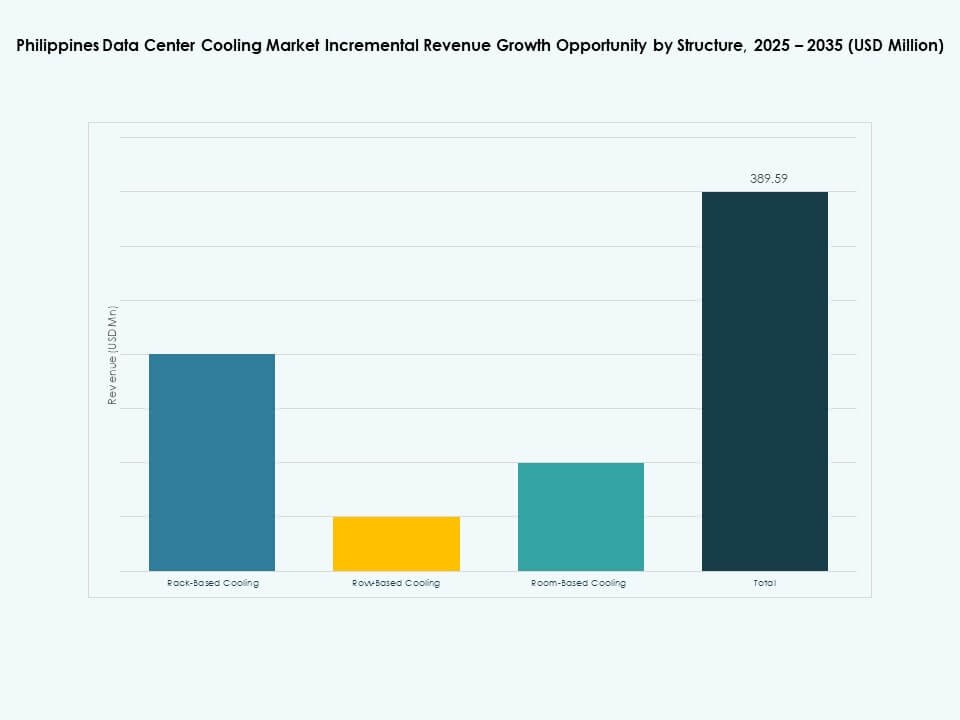

構造別

部屋ベースの冷却は、多くのレガシーおよび中規模サイトで最も一般的な構造として残っています。これは、大型のCRACまたはCRAHユニットを使用して、全体の部屋の状態を管理します。列ベースの冷却は、より密度の高い通路内で成長し、より厳密な制御が必要です。ラックベースの冷却は、インローおよびリアドアユニットを含み、非常に密度の高い展開に対応します。フィリピンのデータセンター冷却市場は、部屋のみの設計からの段階的なシフトを反映しています。オペレーターがホットスポットに列またはラックのソリューションを追加する混合アーキテクチャが現れます。この層状のアプローチは、コスト、柔軟性、パフォーマンスのバランスを取ります。構造の選択は、将来のアップグレードの道筋を導きます。

用途別

ハイパースケールおよびコロケーションデータセンターは、最大の用途シェアを占めています。これらは、国内全体でクラウド、コンテンツ、および企業のワークロードに対応する容量を提供します。企業データセンターも依然として貢献していますが、多くの組織が統合やアウトソーシングを検討しています。エッジデータセンターやその他の専門サイトは、産業および遠隔地の近くに出現しています。フィリピンのデータセンター冷却市場は、さまざまな用途に対応した設計をサポートしています。ハイパースケール施設は効率と規模を重視し、エッジサイトはコンパクトなシステムを必要とします。冷却ソリューションは、異なる信頼性、フットプリント、および予算要件に適応する必要があります。用途の多様性が長期的な需要を支えています。

エンドユーザー別

通信およびITエンドユーザーは、現在の展開における主要なセグメントを形成しています。彼らのネットワークとプラットフォームは、継続的な可用性と低遅延を必要とします。BFSI、小売、医療は、デジタルチャネルと規制のニーズを通じて強い需要を加えています。エネルギーやその他のセクターは、運用管理と分析のためにデータセンターを使用しています。したがって、フィリピンのデータセンター冷却市場は、幅広い垂直ミックスに対応しています。各セクターは、特定の冷却信頼性とコンプライアンスの期待を提示します。これらのニーズを理解するベンダーは、効果的に提供を調整できます。垂直的な多様化はリスクを軽減し、市場全体の成長を安定させます。

地域の洞察

ルソン:メトロマニラと周辺成長ゾーンを中心とした主要な容量ハブ

ルソンは、全国のデータセンター冷却需要の約70%を占めています。メトロマニラと近隣の州には、主要なコロケーション、ハイパースケール、および通信施設があります。開発者は、ファイバー密度、電力アクセス、および顧客の近接性のためにルソンを好みます。フィリピンのデータセンター冷却市場は、この地域で初期の大規模投資を集中させています。ここでの冷却システムは、高密度のワークロードをサポートするために冗長性と高効率を優先します。政府および金融機関はさらに容量のニーズを強化します。ルソンの主要な経済センターとしての役割は、その支配的な地位を維持します。

- 例えば、ePLDTのVITROデータセンターは、公式プロジェクト発表によると、N+1冷却冗長性と強力なエネルギー効率対策を備えたハイパースケールグレードの施設として開発されています。このサイトは、ePLDTがそのデータセンターネットワーク全体で採用しているISO 50001エネルギー管理基準への準拠をサポートしています。これらの機能は、施設を高性能で持続可能な運用に位置付けます。

ビサヤ:企業およびコロケーション活動の成長を伴う新興地域クラスター

ビサヤ地域はデータセンターの冷却需要の約18%を占めています。セブ市とその周辺のハブは、企業やサービスプロバイダーのプロジェクトを引き付けています。新しいケーブルルートとビジネスパークは、中央諸島での低遅延接続をサポートしています。フィリピンのデータセンター冷却市場では、中規模施設がここに位置し、回復力とリーチを提供しています。運営者は高湿度と沿岸気候を管理するために効率的な冷却を展開しています。ビサヤのエッジおよび地域センターは、全国のトラフィックをバランスさせるのに役立ちます。このサブリージョンは、冗長性と災害復旧戦略にとって重要性を増しています。

- 例えば、グローブ・テレコムは、フィリピンの主要地域全体でデータセンターとネットワーク施設を運営しており、エネルギー効率の高い冷却と環境管理の実践を、公開された持続可能性とインフラストラクチャの報告書で文書化しています。これらの施設は、信頼性の高いサービス提供をサポートするために、厳格な温度と環境制御基準に従っています。

ミンダナオ: エッジおよび特殊展開の戦略的ポテンシャルを持つ発展中の回廊

ミンダナオは現在、データセンター冷却需要の約12%を占めています。ダバオ市と特定の工業地帯は、新興施設とネットワークノードをホストしています。開発者は、地元企業、政府プロジェクト、資源産業へのサービス提供に可能性を見出しています。フィリピンのデータセンター冷却市場は、ミンダナオを将来の成長回廊として特定しています。冷却設計は、グリッドの変動や環境ストレスに対する堅牢性を強調しています。エッジ展開は、南部でのコンテンツ配信とミッションクリティカルなアプリケーションをサポートしています。段階的なインフラストラクチャのアップグレードにより、次の10年間でミンダナオのシェアが増加する可能性があります。

競争的インサイト:

- エマソン・エレクトリック・カンパニー

- 三菱電機株式会社

- ジョンソンコントロールズ・インターナショナルplc

- キャリア

- ダンフォス

- ヴァーティブ・グループ・コーポレーション

- シュナイダーエレクトリック

- クールITシステムズ

- シュトルツGmbH

- リッタルGmbH & Co. KG

フィリピンのデータセンター冷却市場は、グローバルOEMと専門的な熱ソリューションプロバイダーのミックスを特徴としています。大手企業は、チラー、精密ユニット、制御プラットフォームなどのコアシステムを供給しています。彼らは効率評価、信頼性の記録、強力なサービスネットワークで競争しています。ニッチなベンダーは、AIやHPC負荷に合わせた液体および高密度冷却に焦点を当てています。地元のインテグレーター、請負業者、ディストリビューターとのパートナーシップは、ハイパースケールおよびコロケーションプロジェクトへのアクセスを強化しています。投資家は、実証済みのエネルギー節約と明確なライフサイクルサポートモデルを示すサプライヤーを好みます。製品ポートフォリオは、段階的なキャンパス拡張に合わせたモジュール性を強調しています。差別化は、ソフトウェア、リモートモニタリング、DCIMツールとの統合を中心に成長しています。持続可能性目標とグリーン認証のニーズに一致するベンダーが引き続き報われます。

最近の展開:

- 2025年11月、三菱電機株式会社は、エネルギー効率の高いAIデータセンターソリューションの供給に焦点を当てたグローバルアライアンスを形成するために、鴻海精密工業(フォックスコン)と覚書を締結しました。特に、フィリピンを含む東南アジアで発展している高密度インストールに適した高度な冷却技術に重点を置いています。

- 2025年3月、STT GDCフィリピンは、Vertiv、Dell Technologies、Novare Technologiesと提携し、マカティ市に国内初の液体冷却技術ショールームを開設しました。この新しい施設は、データセンター向けのチップ直結液体冷却の革新を展示し、AIワークロードや高密度コンピューティング環境に合わせた高度な冷却ソリューションを実証することを目的としています。