执行摘要:

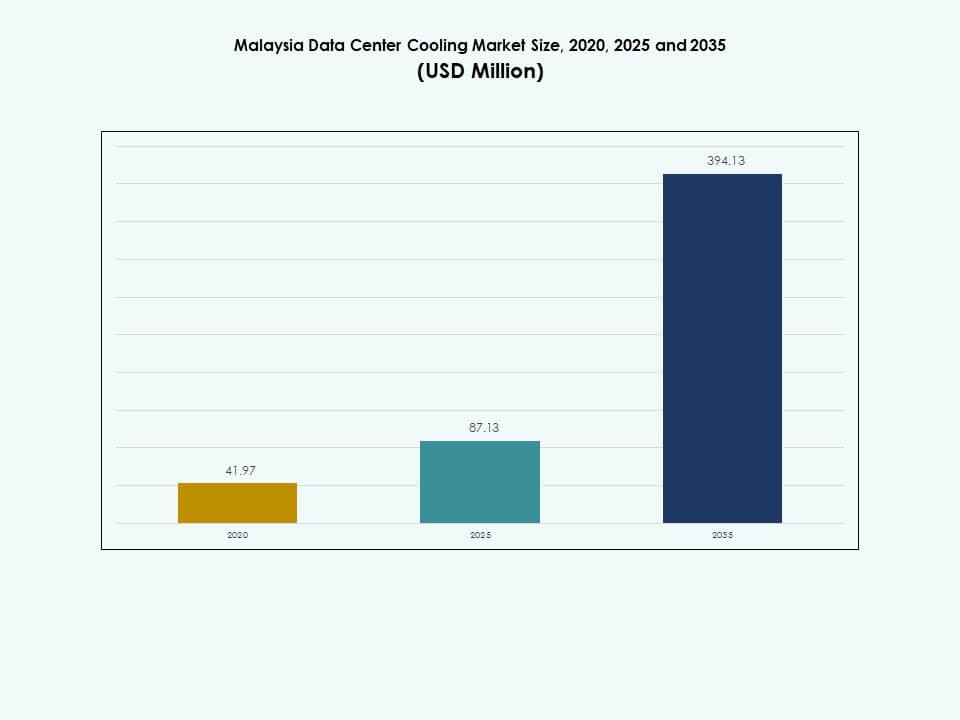

马来西亚数据中心制冷市场规模从2020年的4197万美元增长到2025年的8713万美元,预计到2035年将达到3.9413亿美元,预测期内的复合年增长率为16.22%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年马来西亚数据中心制冷市场规模 |

8713万美元 |

| 马来西亚数据中心制冷市场,复合年增长率 |

16.22% |

| 2035年马来西亚数据中心制冷市场规模 |

3.9413亿美元 |

对AI准备的数据中心的强劲需求推动了主要设施中高效制冷技术的广泛采用。运营商集成液体冷却、精密系统和模块化单元,以支持更高的机架密度和更低的能耗。智能监控和热自动化的创新提高了可靠性和系统正常运行时间。企业将此市场视为长期数字扩展的关键,而投资者则关注需要先进热管理的超大规模和托管部署的增长。

区域增长仍集中在网络容量强大和云足迹扩大的枢纽。由于企业需求、连接性和获取熟练资源的便利,巴生谷处于领先地位。由于靠近跨境数据中心集群和大型开发用地的可用性,柔佛迅速崛起。次要地区随着运营商多元化布局并支持与云、电信和工业应用相关的分布式工作负载而获得动力。

市场驱动因素

市场驱动因素

马来西亚主要枢纽的超大规模和托管建设增加

马来西亚数据中心制冷市场因超大规模扩展迅速而获得动力。云和内容公司选择吉隆坡、赛城和柔佛建设新园区。开发商设计更高的机架密度,需要先进的液体和混合冷却。运营商寻求更低的PUE目标以满足可持续性承诺。高效制冷支持AI工作负载的更高正常运行时间和稳定性能。投资者将大型园区视为长期数字基础设施资产。制冷创新有助于在竞争激烈的托管市场中区分设施。这一转变将马来西亚牢固地定位在区域云增长走廊内。

- 例如,Bridge Data Centres确认其位于柔佛的MY06超大规模设施支持每个机架从21 kW到超过130 kW的高密度机架,并配备先进的液体和浸没式冷却。该公司还报告称,根据2025年7月发布的技术文件,该站点的年化PUE目标为1.1。

向节能和低PUE制冷架构的转变

能源效率推动了对下一代冷却架构的强劲需求。马来西亚数据中心冷却市场受益于严格的内部ESG目标。运营商用变速驱动和智能控制替换旧有冷却器。自由冷却、经济器和热回收概念减少了功率消耗。设计团队整合实时监控以优化热管理。降低的能耗减少了运营费用,并支持更环保的品牌形象。跨国公司偏好具有透明能源和可持续性报告的网站。这种偏好推动了冷却拓扑和控制层的持续升级。

采用液体和高密度冷却以应对AI和GPU工作负载

AI集群和GPU机架在新建项目中重塑了热设计优先级。马来西亚数据中心冷却市场以直通芯片和后门解决方案作出回应。运营商测试浸没式和冷板方法以应对非常高密度的机架。这些技术允许每个机架更高的功率而无热风险。工程团队重新设计布局以支持新的流体回路。供应商与集成商合作提供标准化的液体冷却模块。企业买家要求训练和推理工作负载的可预测性能。这种需求支持对先进热平台和专业知识的持续投资。

- 例如,根据官方公告,AIMS数据中心的赛柏再也2号区设施使用冷水风墙冷却系统,并支持每个机架高达20千瓦的机架密度。公司还表示,该站点在满负荷运行时设计实现1.5或更低的PUE,基于已发布的性能披露。

政府支持的增长和在东盟数字走廊中的战略定位

政策支持和数字经济计划增强了投资者对该国的信心。马来西亚数据中心冷却市场与绿色基础设施相关的激励措施保持一致。政府推动可再生能源采购和数据中心附近的电网升级。简化的审批流程帮助大型园区更快达到运营状态。这种环境吸引了需要政策稳定性的国际运营商。冷却供应商受益于更长的项目管道和重复部署。与新加坡的区域接近性增强了马来西亚作为溢出目的地的角色。这个角色提高了对可扩展和高效热解决方案的需求。

市场趋势

市场趋势

智能监控、AI控制和数字孪生在冷却系统中的整合

智能控制层重新定义了运营商每天如何管理冷却系统。马来西亚数据中心冷却市场看到AI驱动的热分析的使用增加。传感器将详细数据输入到设施的数字孪生模型中。算法建议对泵、冷却器和风扇的设定点进行更改。这些调整在降低能耗的情况下维持安全温度。预测警报减少了因冷却故障导致的计划外停机。运营商测试模拟未来扩展场景的软件。这种方法将冷却从静态基础设施转变为持续优化的平台。

对模块化、可扩展和预制冷却模块的偏好增长

开发者倾向于采用能够随时间需求扩展的模块化设计。马来西亚数据中心制冷市场采用预制冷水机组和泵模块。这些模块减少了现场安装时间和项目风险。标准化设计简化了维护、备件和员工培训。运营商根据租户的扩展计划分阶段增加容量。模块化制冷支持新投资者和运营商的快速进入。共址服务提供商利用这种灵活性赢得时间敏感的交易。这一趋势支持更快的市场进入,同时保持长期可扩展性。

通过低碳和高效用水的制冷选择加强可持续性定位

可持续性叙述影响新项目的采购和设计决策。马来西亚数据中心制冷市场评估能源和水的足迹。设计者寻找在保持PUE竞争力的同时降低WUE的解决方案。空气侧经济化、绝热系统和热量再利用受到关注。绿色认证影响租户对战略工作负载的决策。投资者评估主要设备组件的生命周期排放。资源消耗的透明度成为商业优势。制冷系统现在成为ESG表现的可见证明点。

边缘、企业和电信制冷需求的融合

边缘、企业和电信节点的制冷需求开始融合。马来西亚数据中心制冷市场支持分布式站点的紧凑解决方案。供应商设计在中央和边缘位置均可使用的标准化单元。电信运营商在5G部署中整合微型数据中心。企业在工厂和分支机构附近采用模块化边缘机架。这些站点在炎热潮湿的气候中仍需高可靠性。可扩展的远程管理制冷平台服务于这一分布式足迹。融合趋势扩大了对灵活热管理产品的可寻址需求。

市场挑战

高资本强度、复杂集成和先进制冷中的技能差距

资本强度仍然是许多本地开发商的主要障碍。马来西亚数据中心制冷市场需要为高效系统进行大量前期投入。先进的冷水机组、液体循环和控制提高了项目的复杂性。集成错误可能会在多年内削弱效率和可靠性。区域内熟练工程师和技术人员仍然短缺。培训项目难以跟上技术变化的步伐。较小的运营商由于预算问题经常推迟升级。这些限制减缓了尖端制冷架构的广泛采用。

电网限制、气候压力和不断变化的监管期望

炎热潮湿的天气在高峰期将系统推至设计极限。马来西亚数据中心制冷市场必须应对不断上升的环境温度。一些地区的电网限制了校园的冗余选项。运营商面临在需求上升的同时削减碳强度的压力。能源报告和效率的监管期望不断收紧。利益相关者监控噪音、水使用和当地环境影响。在控制成本的同时满足所有要求对许多设施构成挑战。战略规划成为实现可持续长期热韧性的关键。

市场机会

将马来西亚定位为AI、云和绿色数据中心的区域枢纽

强大的连接性和具有竞争力的成本创造了有利的枢纽位置。马来西亚数据中心制冷市场可以推动人工智能和云的增长。高效的热设计有助于吸引对延迟敏感和高功率密度的工作负载。提供低PUE和高正常运行时间的运营商能够吸引优质租户。绿色制冷策略支持面向全球超大规模企业的差异化营销。投资者看到了在关键走廊建立区域校园生态系统的潜力。当地的制冷设备供应链可以进一步改善项目经济性。这些因素共同为持续的基础设施扩张打开了空间。

先进制冷技术中的创新、合作伙伴关系和本地制造

供应商、集成商和大学之间的合作解锁了产品创新。马来西亚数据中心制冷市场为本地装配线提供了空间。线圈、机架和模块化单元的制造减少了对进口的依赖。技术合作伙伴关系加速了浸没式和直接液体冷却的采用。服务提供商可以建立专业的维护和优化实践。金融机构探索与高效热升级相一致的绿色融资。这种生态系统创造了超越基本设备供应的新收入池。市场参与者在项目生命周期中获得了多条价值路径。

市场细分

按组件:解决方案和服务塑造核心价值创造

解决方案占据了最大的收入份额,由冷水机组、精密单元、封闭和控制平台驱动。马来西亚数据中心制冷市场在结合硬件和软件的集成解决方案堆栈上投入巨大。服务作为快速增长的层次,涵盖设计、集成和生命周期支持。大型校园需要定制的解决方案以匹配密度计划和冗余需求。这种需求有利于拥有强大工程团队和区域参考的供应商。服务合同将收入可见性扩展到初始部署阶段之外。

按数据中心制冷解决方案:精密和冷水机系统领先,液体冷却加速

由于在大型设施中的广泛使用,精密空调和冷水机占据了主导份额。马来西亚数据中心制冷市场依赖这些系统来实现稳定、可预测的温度控制。空气处理机和其他单元支持大厅的气流管理。液体冷却在人工智能和GPU集群的推动下增长最快。运营商测试后门换热器和冷板系统以适应密集机架。混合空气和液体技术的新建项目正在获得吸引力。

按服务:安装、支持和维护支撑长期性能

安装和部署服务代表了最大的份额,因为每个项目都需要仔细的设置。马来西亚数据中心制冷市场也重视设计验证的支持和咨询。专家帮助确定设备尺寸、模型负载并与效率目标对齐。维护服务通过检查、清洁和组件更换确保经常性收入。复杂系统需要定期校准和软件更新。运营商偏好保证响应时间并携带关键备件的合作伙伴。这种服务组合在整个资产生命周期中支持可靠性。

按企业规模:大型企业占主导地位,中小企业推动利基增长

由于高容量园区,大型企业和超大规模运营商占据了大部分需求。马来西亚数据中心冷却市场将主要部署与银行、电信和全球云公司对接。这些参与者需要多兆瓦、高冗余的解决方案。中小企业通过边缘站点和私人设施贡献了较小但不断增长的份额。他们通常选择模块化、包装式冷却以减少复杂性。提供可扩展解决方案的供应商可以将客户从小型转向更大的占地面积。这种模式在企业各层创造了多样化的机会。

按地板类型:架空地板保持领先,非架空设计份额增加

由于传统设计和气流实践,架空地板环境仍占主导地位。马来西亚数据中心冷却市场使用架空地板进行结构化的地板下空气输送。非架空地板配置随着新大厅和高密度机架的增加而增长。这些设置依赖于头顶布线和精心设计的通道布局。地板类型的选择影响了封闭设计和管道路径。运营商经常在整个园区标准化一种方法。这种标准化简化了多个站点的维护和布局规划。

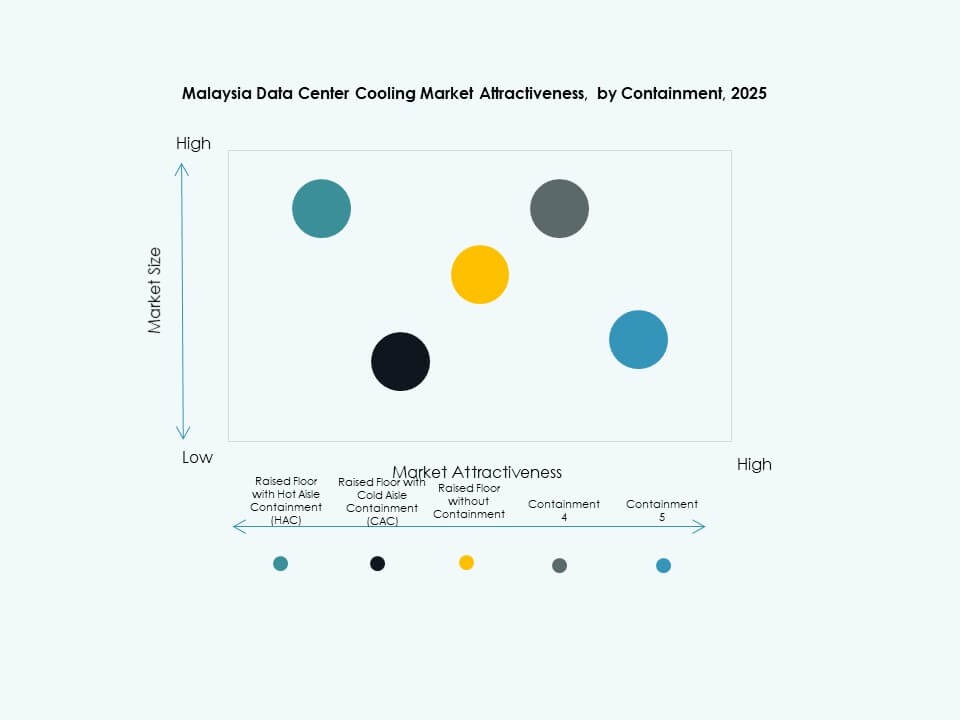

按封闭性:热通道和冷通道架构支持效率目标

热通道和冷通道封闭配置占据了显著份额。马来西亚数据中心冷却市场使用HAC和CAC来减少冷热空气混合。带有封闭的架空地板在行间实现了更好的温度一致性。一些大厅仍在没有完全封闭的情况下运行,面临更高的损失。升级到结构化封闭通常能带来快速的效率提升。一旦封闭到位,运营商会调整气流、风扇速度和瓷砖布局。这些优化支持更低的能耗和改进的机架性能。

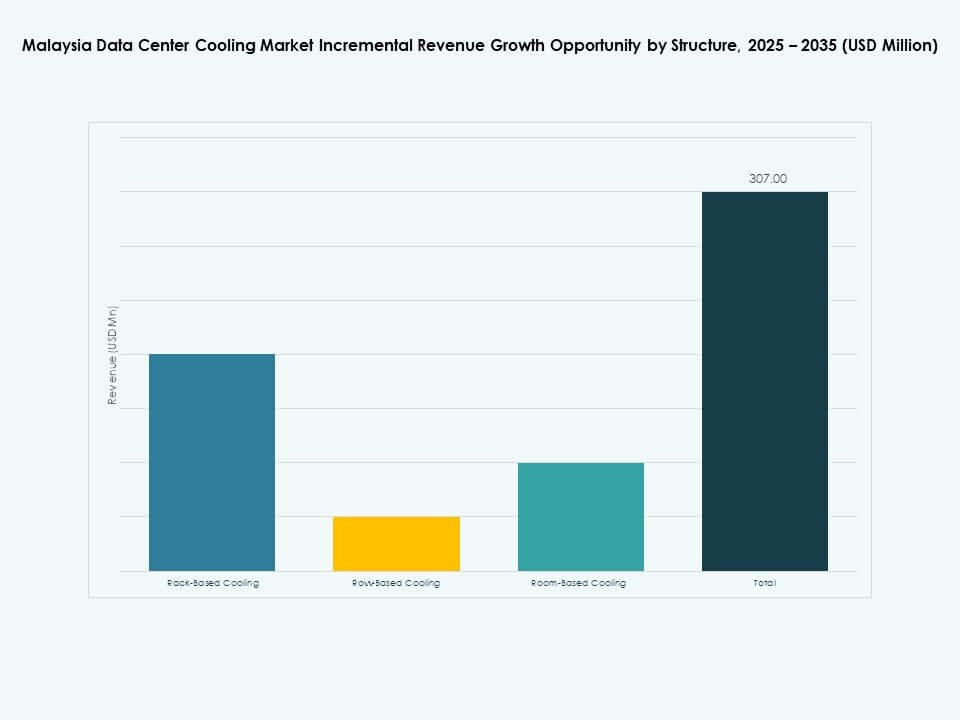

按结构:针对不同密度配置的机架、行和房间冷却

房间冷却在较旧和混合用途设施中仍然普遍。马来西亚数据中心冷却市场看到机架和行级方法在新建项目中获得进展。机架级系统支持高密度AI和GPU工作负载。行级单元为特定通道或区域提供更严格的控制。运营商根据租户密度和灵活性需求匹配结构类型。混合布局通常将房间单元与本地化机架解决方案结合。这种结构混合允许逐步升级而无需完全重新设计大厅。

按应用:超大规模和托管站点引领需求势头

超大规模和托管数据中心是按收入划分的领先应用领域。马来西亚数据中心冷却市场将核心增长与服务云和内容的校园规模建设对接。企业数据中心通过现代化项目保持稳定基础。边缘数据中心随着5G和工业数字化而扩展。其他设施,包括政府和研究站点,贡献了小众体量。每个应用层都需要量身定制的可靠性和效率门槛。能够满足多种应用的供应商获得更好的产品组合弹性。

按终端用户:电信、IT和BFSI支撑关键冷却需求

电信和 IT 行业由于网络和云基础设施而占据了大量的制冷需求。马来西亚数据中心制冷市场还看到 BFSI 在关键任务工作负载方面的强劲参与。零售和医疗用户依赖于安全、始终可用的系统。能源公司探索靠近生产资产的边缘设施。其他行业将传统工作负载转移到现代的托管和云环境中。这些转变使热可靠性成为数字风险管理的核心。终端用户的多样性为供应商提供了稳定的多行业收入来源。

区域见解

区域见解

中部和大巴生谷:核心枢纽,市场份额最高

中马,包括大巴生谷,占据最大份额,通常估计超过全国需求的 50%。马来西亚数据中心制冷市场在此集中主要的超大规模和托管园区。强大的光纤连接、电力供应和靠近企业支持了这一主导地位。制冷投资集中在具有扩展阶段的大型多厅园区。金融机构和云提供商青睐该地区用于延迟敏感的工作负载。政策支持和人才可用性进一步巩固了该地区的领先地位。开发商继续宣布新项目,深化这一集中度。

南部走廊,包括柔佛:迅速崛起的第二集群

南马,以柔佛为首,占据不断增长的份额,通常在 25% 到 30% 之间。马来西亚数据中心制冷市场在此受益于靠近新加坡和跨境需求。土地可用性和竞争成本吸引大型园区开发商。新建项目强调高效制冷,以区别于成熟的新加坡设施。海底电缆路线和电力项目增强了该地区的基础设施吸引力。附近的工业区为边缘和企业设施创造潜在客户。该走廊有望缩小与中马的差距。

- 例如,GDS 在柔佛推出了其位于努沙再也科技园的数据中心园区,第一阶段净楼面面积为 22,500 平方米,IT 电力容量为 69.5 兆瓦,正如官方公告中确认的那样。该设施结合了先进的绿色设计原则和 GDS 的智能 DC 解决方案,以提高运营效率。公司还报告称,第一阶段开发在 14 个月内达到了 NTP1 交付。

北部和东马:目标增长的新兴地点

北马和东马共同占据剩余份额,通常在 15% 到 25% 之间,具体取决于项目时间。马来西亚数据中心制冷市场在这些子区域专注于新兴的边缘和专业设施。政府推动支持本地化基础设施的数字化举措。选定的北部地区较凉爽的小气候有利于高效的热设计。随着资源项目和区域连接的改善,东马的角色不断增长。早期投资者在塑造标准和期望方面获得先发优势。这些地区提供了超越传统枢纽的长期多样化。

- 例如,马来西亚电信的子公司VADS运营着按照Tier III设计标准建造的“双核”数据中心,这已通过公开披露得到确认。根据其官方技术手册,巴生谷核心数据中心配备了N+2 CRAC系统和N+1高效冷水机组系统。这些冗余级别支持企业和政府工作负载的稳定冷却性能。

竞争洞察:

- 大金工业株式会社

- 三菱电机株式会社

- 开利

- 江森自控国际公司

- 丹佛斯

- 维谛技术公司

- 施耐德电气

- STULZ有限公司

- 威图有限公司

- CoolIT系统公司

马来西亚数据中心冷却市场由全球HVAC巨头和专业供应商组成。大金、三菱电机、开利和江森自控等大型企业在可靠性和全国服务覆盖方面竞争。维谛技术、施耐德电气、STULZ和威图专注于集成白色空间解决方案和预制模块。CoolIT系统和类似的专业公司在液体和高密度冷却方面加强了在AI负载中的地位。竞争集中在降低PUE、提高WUE和满足严格的正常运行时间目标。服务质量、生命周期支持和快速部署能力强烈影响买家偏好。与超大规模企业、电信运营商和主要托管服务提供商的合作关系塑造了长期收入的可见性。技术专长、本地存在和ESG对齐仍然是推动优势的市场。

最新动态:

- 2025年11月,大金工业株式会社宣布收购了负压液冷技术专家Chilldyne。此举使大金能够提供更全面的数据中心冷却解决方案,特别是针对高性能计算和AI驱动的应用,强调高密度环境的节能液冷。

- 2025年3月,维谛技术公司宣布与Tecogen建立全球合作伙伴关系,将天然气动力冷水机技术引入全球数据中心。此次合作扩展了维谛的冷却产品组合,并支持数据中心运营商优化能源使用和整合替代能源以实现可持续运营。

- 2025年2月,开利与ZutaCore建立技术合作伙伴关系,并进行了战略投资,ZutaCore是无水直芯液冷领域的领导者。此次合作将ZutaCore的HyperCool技术与开利的QuantumLeap冷却解决方案相结合,针对高密度、AI支持的数据中心的热管理需求。