エグゼクティブサマリー:

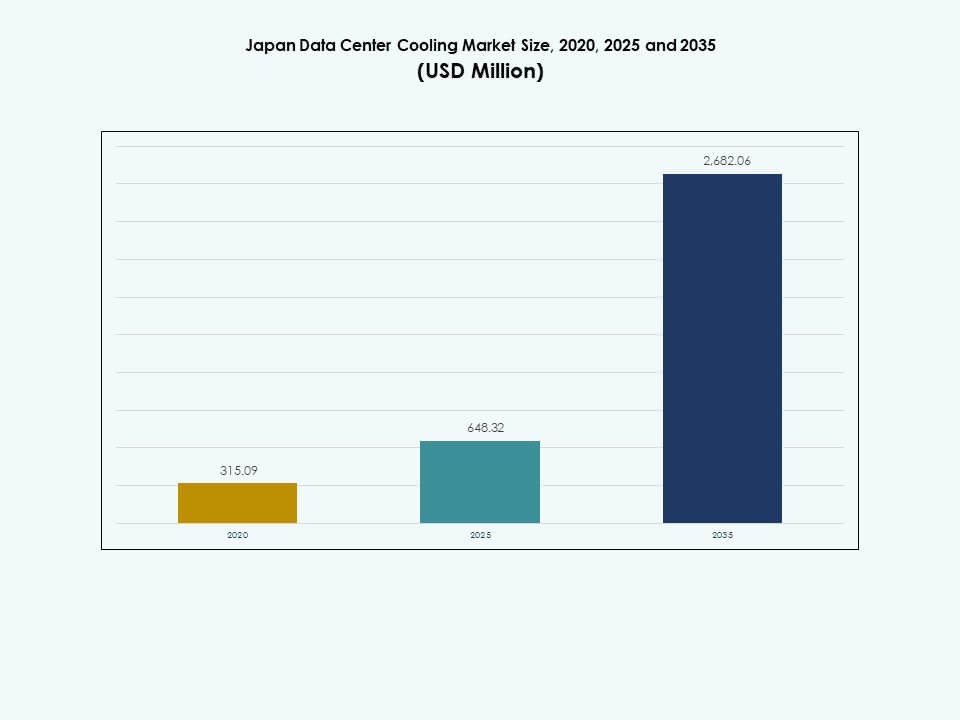

日本のデータセンター冷却市場の規模は、2020年に3億1,509万米ドルから2025年には6億4,832万米ドルに評価され、2035年には26億8,206万米ドルに達すると予測されており、予測期間中のCAGRは15.19%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年日本データセンター冷却市場規模 |

6億4,832万米ドル |

| 日本データセンター冷却市場、CAGR |

15.19% |

| 2035年日本データセンター冷却市場規模 |

26億8,206万米ドル |

オペレーターが液体冷却、精密システム、AI駆動の熱管理にシフトするにつれて、技術採用が加速しています。浸漬冷却、フリークーリング、モジュラーブロックの革新が、高いラック負荷でのパフォーマンス維持を助けます。AI、HPC、エッジ展開の強い需要が冷却インフラの戦略的役割を強化し、市場をデータセンター所有者や信頼性と運用効率を求める長期投資家にとっての優先事項としています。

地域的には、密集したハイパースケールクラスター、強力なネットワーク接続、集中した企業需要により、コアハブがリードしています。オペレーターが混雑した都市圏から離れて土地の利用可能性、グリッドの安定性、気候の利点を求めて拡大するにつれて、二次地域が注目を集めています。新興地域は、より涼しい環境条件と成長するデジタルインフラ活動により関心を集め、国全体でバランスの取れた地理的成長パターンを生み出しています。

市場の推進要因:

計算密度の増加と高効率熱アーキテクチャの必要性

日本の施設のラックは、キャビネットあたりの電力が高くなり、熱ストレスが増加しています。オペレーターは、チップの温度を安全な範囲内に保つために高度な冷却を採用しています。AIやGPUクラスターがあるゾーンでは、液体支援システムが注目を集めています。日本のデータセンター冷却市場は、正確な気流と流体制御の需要から恩恵を受けています。オペレーターは内部の持続可能性ルールを満たすためにPUEの改善を目指しています。ベンダーは段階的な拡張をサポートするモジュラー冷却ブロックで対応しています。効率的な設計はエネルギーコストを削減し、電力予算を保護します。投資家は高度な熱設計をコアバリュードライバーと見なしています。

- 例えば、NEC株式会社は、神奈川データセンターが高度な省エネ冷却および電力システムにより、部分的なPUEが1.16で運用されていると報告しています。NECはまた、次世代の計算クラスターでの熱負荷の増加をサポートするために、AIおよびHPC環境全体で液体冷却の採用を強調しています。

クラウド、AI、エッジワークロードの成長が冷却の近代化サイクルを推進

クラウドプロバイダーは、増加するワークロードに対応するために主要都市近郊にキャンパスを拡大しています。AIトレーニングクラスターは、厳しい熱環境を持つ高密度のコンピュートフットプリントを必要とします。ユーザーの近くにあるエッジノードは、小規模ながら重要な冷却ポイントを多数追加します。日本のデータセンター冷却市場は、スケーラブルなソリューションでこの拡大をサポートしています。プロバイダーは、従来のCRACユニットを精密で液体ベースのシステムにアップグレードしています。低遅延サービスへの強い需要により、新しい建設は厳しいスケジュールで進められています。冷却の信頼性は、契約における稼働時間のコミットメントの中心となっています。投資家は、熱的な回復力を資産のパフォーマンスとテナントの定着性に直接結びつけています。

- 例えば、NTTグローバルデータセンターズジャパンは、2025年10月に大阪で36 MWのデータセンターキャンパスを開設し、地域におけるハイパースケールのフットプリントを拡大すると発表しました。同社はまた、2024年に東京の施設で二相液体冷却技術を実証し、AIおよびHPCワークロードに対する大幅なエネルギー効率の向上を示しました。

規制、ESG、および企業の持続可能性目標が冷却の選択を再形成

政府および自治体のプログラムは、インフラ全体での低炭素フットプリントを促進しています。大企業は、データセンターを含む内部排出目標を設定しています。効率的な冷却設計は、電力消費からの間接排出を削減します。日本のデータセンター冷却市場は、フリークーリング、熱再利用、高COPユニットで応えています。オペレーターは、近隣の住宅または商業負荷をサポートするために廃熱回収を研究しています。グリーン認証は、サイト選択と技術選択に影響を与えます。冷却のアップグレードは、所有者が持続可能な金融商品に適格となるのを助けます。貸し手は、優れたESG指標を通じてより良い資金調達条件を提供します。

資本集約型の従来インフラからモジュラーでサービス指向の冷却モデルへのシフト

オペレーターは、単一のチラーからモジュラーで適切なサイズの冷却ポッドへと移行しています。このシフトは、段階的な資本支出と迅速な展開スケジュールをサポートします。ベンダーは、設計、展開、長期サービスを統合した提供にまとめています。日本のデータセンター冷却市場は、これらのモデルを使用してライフサイクルリスクを低減しています。予測保守契約は、ダウンタイムと予期しない修理コストを削減します。リモート監視チームは、複数サイトのポートフォリオ全体のパフォーマンスを監督します。モジュラーサービスモデルは、深い専門知識がなくても小規模なプレーヤーが高度な冷却を採用するのを助けます。投資家は、長期的な運用プロファイルとコストカーブをより明確に把握できます。

市場動向:

高密度ラックに対する液体、浸漬、およびダイレクト・トゥ・チップ冷却の採用の増加

GPUを多用するクラスターは、従来の空気ベースのシステムを物理的な限界に近づけています。オペレーターは、安定した熱除去のためにダイレクト・トゥ・チップのコールドプレートをテストしています。浸漬タンクは、専用のAIまたは暗号通貨クラスターでの使用が増えています。日本のデータセンター冷却市場は、これらのパイロットを追跡し、実証済みの設計をスケールしています。ベンダーは、サーバーメーカーと提携して完全に検証されたリファレンススタックを作成しています。標準化団体は、流体、安全性、および取り扱いに関するガイダンスに取り組んでいます。保険およびコンプライアンスチームは、成熟した液体ソリューションに慣れています。新しい建設の高密度ゾーンは、しばしば液体を優先するアーキテクチャのためのスペースを確保しています。

AI、デジタルツイン、および高度な制御の冷却運用への統合

オペレーターは、ファンの速度とチラーの負荷をリアルタイムで最適化するAIツールを展開しています。デジタルツインは、レイアウト変更が発生する前に気流パターンをシミュレートします。スマートセンサーは、通路やラック全体にわたる高密度の熱マップを提供します。日本のデータセンター冷却市場は、これらのツールを活用してエネルギーの無駄を削減します。ソフトウェアプラットフォームは、稼働時間に影響を与える前にホットスポットを警告します。制御層は、電力、冷却、およびワークロードの配置を一緒に調整します。施設チームは、パフォーマンス、コスト、およびリスク指標をリンクするダッシュボードを得ます。データ駆動型の運用は、大規模なポートフォリオ全体で継続的な改善をサポートします。

フリークーリング、熱再利用、グリッドフレンドリーな冷却戦略への高まる嗜好

寒い季節は、日本のいくつかの地域でより多くのフリークーリング時間をサポートします。オペレーターは、地域の気候を活用する空気と水のループを設計します。熱回収は、複合用途開発や工業団地の近くで注目を集めています。日本のデータセンター冷却市場は、冷却を地域エネルギーとリンクするプロジェクトが増えています。グリッドに配慮した制御は、ストレスの多い期間中の需要の急増を抑制します。柔軟な設定ポイントは、ユーザーのSLAと電力グリッドの安定性をバランスさせます。再利用された廃熱は、新しいデータセンターの社会的ライセンスを強化します。利害関係者は、熱統合を長期的な競争優位性と見ています。

東京と大阪を超えて、二次およびエッジロケーションへの拡大

主要な都市圏は依然として支配的ですが、電力、土地、ゾーニングの制約に直面しています。開発者は、新しいサイトのために二次都市や地域のハブを評価します。人口集団の近くにあるエッジデータセンターは、コンパクトで効率的な冷却が必要です。日本のデータセンター冷却市場は、この地理的な広がりに合わせた設計を追求しています。小規模施設は、運用を簡素化するために統合されたパッケージ冷却ユニットを採用しています。屋外対応システムは、スペースが制約されたり、ブラウンフィールド展開をサポートします。サービスネットワークは、より多くの県をカバーするために拡大しています。このシフトは、リスクを多様化し、より広範な全国的なデジタルカバレッジをサポートします。

市場の課題:

市場の課題:

高い資本集約性、レトロフィットの複雑さ、電力集約的な都市回廊の制約

稼働中の施設での冷却アップグレードは、慎重な段階的導入とリスク管理が必要です。密集した都市サイトは、新しいチラーやパイプのためのスペースが限られていることが多いです。一部のグリッドでは、電力制約が新しい冷却負荷のサイズを制限します。日本のデータセンター冷却市場は、これらの地域で長い設計と許可サイクルに直面しています。レガシービルディングのレトロフィットは、構造的および音響的な課題を引き起こします。主要な都市圏周辺の土地価格は、プロジェクト全体のコストを増加させます。所有者は、短い停止時間とテナントの稼働時間の義務をバランスさせなければなりません。これらの圧力は、全面的な近代化プロジェクトのペースを遅らせます。

人材不足、ベンダーの断片化、将来の冷却基準に関する不確実性

専門的な熱設計スキルは、業界全体で依然として不足しています。施設チームは、液体、浸漬、およびAIベースの制御を一緒に学ぶ必要があります。先進的な冷却のためのベンダーエコシステムは、時には長い実績が不足しています。日本のデータセンター冷却市場は、どの技術が支配するかについての不確実性を乗り越えています。標準が急速に変化した場合、オペレーターは取り残された資産を心配します。マルチベンダーのハードウェアとソフトウェアを混在させると、統合リスクが高まります。トレーニングプログラムとパートナーシップは、知識のギャップを埋めることを試みています。ガバナンスチームは、大規模な展開を承認する前に明確なロードマップを要求します。

市場機会:

AI、ハイパースケール、エッジの拡大が次世代冷却プラットフォームへの強い需要を創出

大手クラウドおよびインターネット企業が日本各地で新しいキャンパスを発表しています。AIや高性能ワークロードには、高密度で熱的に堅牢なラックが必要です。ユーザーの近くでのエッジ展開には、静かでコンパクトな冷却ブロックが必要です。日本のデータセンター冷却市場は、各層に調整されたプラットフォームを提供できます。AIポッドのリファレンスデザインを提供するベンダーは強い可視性を得ます。統合された電力と冷却のバンドルは、ハイパースケールのバイヤーにアピールします。全国的にサービスカバレッジを拡大するソリューションプロバイダーはシェアを獲得します。投資家はデジタル拡張に関連する複数年の成長の可能性を見ています。

持続可能性、政策支援、地区エネルギー統合が新たな収益モデルを解放

国および地方の気候目標は、新しい建物における効率的な熱設計を促進します。近隣の建物との熱再利用プロジェクトが新たな収益源を開きます。グリーンファイナンスフレームワークへの参加は、適合プロジェクトの資本コストを下げます。日本のデータセンター冷却市場は、政策目標の実現を可能にする先進システムとして位置付けることができます。ユーティリティおよび開発者とのパートナーシップは、インフラ計画の整合を助けます。資本支出予算が厳しい場合、冷却サービスモデルが広がる可能性があります。技術、政策、金融を整合させるプレーヤーは、持続可能な競争的地位を確保します。

市場セグメンテーション:

コンポーネント別

ソリューションの提供は、オペレーターがビルドサイクル中にコア冷却ハードウェアを優先するため、支配的なシェアを持っています。サービスは着実に成長していますが、メンテナンスおよび最適化契約に関連する小さな収益基盤を占めています。日本のデータセンター冷却市場では、稼働時間を保護するためのチラー、精密ユニット、液体システムへの初期支出が多く見られます。オペレーターがパフォーマンス保証とライフサイクルコスト管理を求めると、サービスの利用が増加します。ハードウェアと強力なサービスポートフォリオをバンドルするベンダーは、粘着性を強化します。統合されたコンポーネント戦略は、新しい施設へのスムーズな拡張をサポートします。

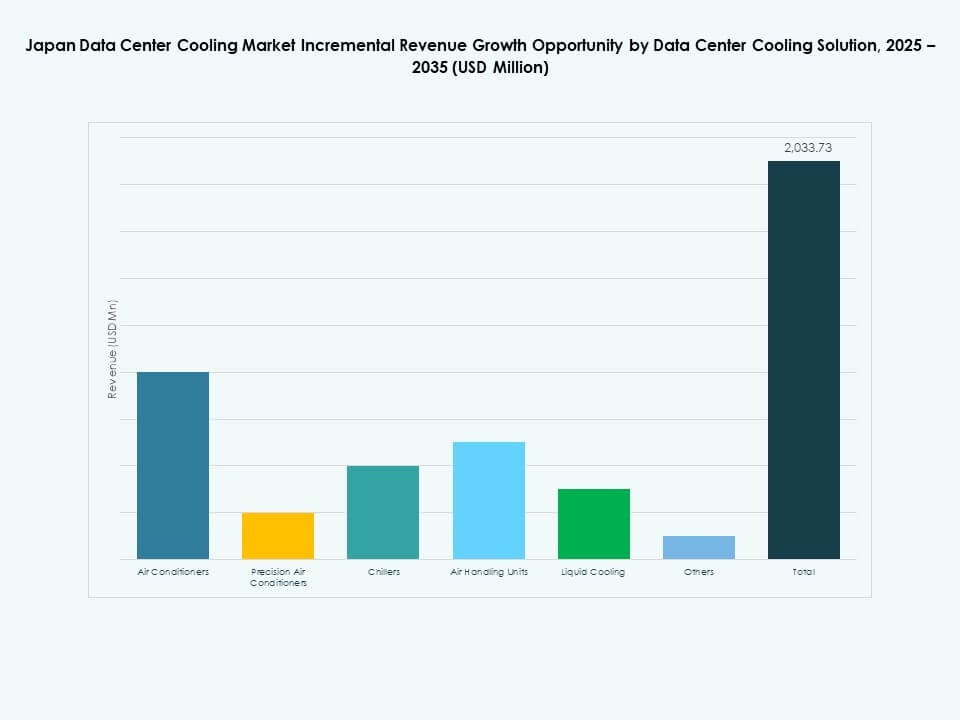

データセンター冷却ソリューション別

エアコンと精密エアコンは、その成熟度と親しみやすさから採用が進んでいます。チラーと空気処理ユニットは、安定した供給温度を要求する大規模キャンパスをサポートします。液体冷却やその他の先進的な方法は、密集したAIおよびHPCホールで最も急速に成長しています。日本のデータセンター冷却市場は、従来の空気ベースのフリートと新しい液体展開をバランスさせています。オペレーターはしばしば選ばれた部屋で浸漬またはチップ直結システムを試験運用します。成功した試験運用は、時間とともに完全な生産ゾーンに拡大します。幅広いポートフォリオを持つベンダーは、サイト全体の多様な熱的ニーズに対応します。

サービス別

設置および展開サービスは、すべての主要プロジェクトに専門的なセットアップが必要なため、支出を支配しています。サポートおよびコンサルティングサービスは、オペレーターがアーキテクチャを計画し、技術を選択するのを助けます。メンテナンスサービスは、先進的なシステムのフリートが老朽化し、専門的なケアが必要になるにつれて成長します。日本のデータセンター冷却市場は、稼働時間を高く保つために強力なサービスネットワークに依存しています。多くのオペレーターは、複雑なタスクを経験豊富なパートナーにアウトソーシングします。24/7のカバレッジと予測診断を提供するベンダーは信頼を得ます。サービス主導の差別化は、しばしば長期的なサプライヤー関係を決定します。

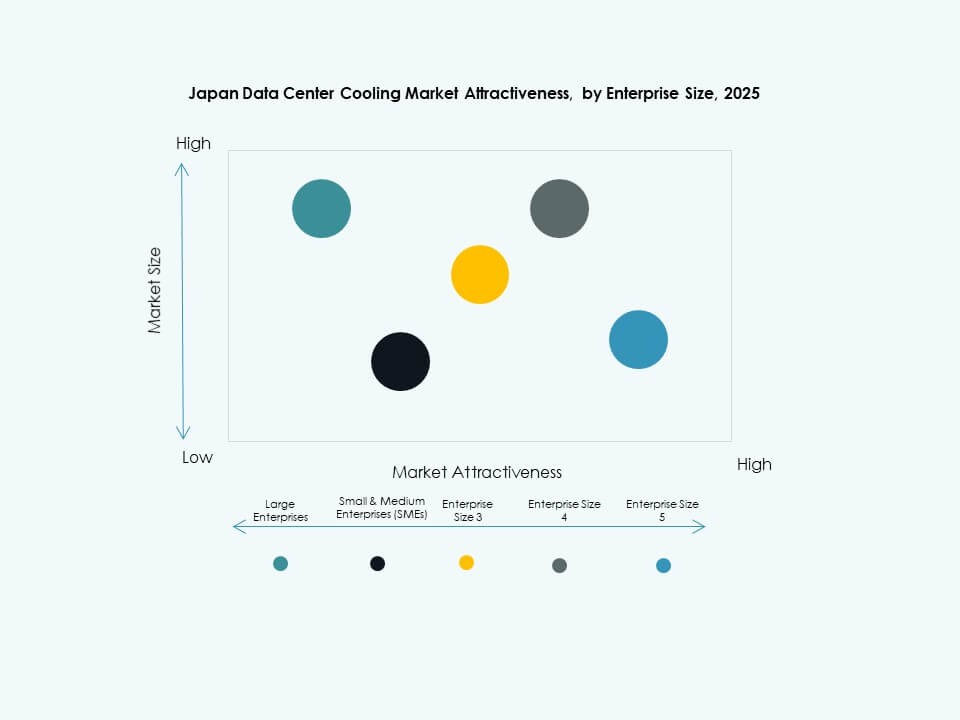

企業規模別

大企業とハイパースケールオペレーターが冷却投資の大部分を占めています。これらの購入者は、高い電力密度と厳格な稼働時間の期待を持つ広大な施設を運営しています。中小企業は絶対的な投資額は少ないものの、コロケーションの利用を通じて急速に成長しています。日本のデータセンター冷却市場は、直接的な建設プロジェクトとテナント主導のアップグレードの両方から恩恵を受けています。大企業は最先端技術と持続可能性の指標を推進しています。小規模企業はパートナーを通じて信頼性のある標準化されたソリューションを求めています。複雑さを伴わずにスケールダウンできるソリューションは、中小企業の潜在能力を引き出すのに役立ちます。

床タイプ別

レイズドフロア環境は、レガシーおよび多くの最新施設で広く使用されています。これらは、床下の気流分配と柔軟なケーブル管理をサポートします。非レイズドフロアのレイアウトは、新しいサイトで増加しており、オーバーヘッドまたはコンテインメントされた気流を好みます。日本のデータセンター冷却市場は、両方の設計哲学に適合するソリューションを提供しています。コンテインメント戦略は、どちらの床タイプとも組み合わせて熱制御を強化することがよくあります。決定は、建物の構造、改修履歴、オペレーターの好みに依存します。適応可能なシステムを設計するベンダーは、プロジェクトタイプ全体でシェアを獲得します。

コンテインメント別

ホットアイルコンテインメントを備えたレイズドフロアは、強力なエネルギーパフォーマンスのためにしばしば支配的です。コールドアイルコンテインメントも、レトロフィットレイアウトがその構成を好む場合に使用されます。コンテインメントなしのレイズドフロアは古いサイトで存続していますが、アップグレードの圧力に直面しています。日本のデータセンター冷却市場は、バイパスエアを削減するために高いコンテインメント採用にシフトしています。コンテインメントは、供給と戻り温度の制御を厳密にサポートします。オペレーターは、改善されたPUEとより安定したラックインレット条件を報告しています。モジュラーコンテインメントキットを提供するサプライヤーは、レトロフィットを容易にします。

構造別

ルームベースの冷却は、レガシーホールや中程度の密度環境で依然として重要です。ロウベースの冷却は、より厳密なゾーン制御を追求する施設で成長しています。ラックベースの冷却は、高密度および液体支援の展開で最も急速に拡大しています。日本のデータセンター冷却市場は、構造の選択をワークロードプロファイルに合わせています。AIやHPCポッドを計画するオペレーターは、しばしばラックベースのソリューションを好みます。混合構造のサイトは、コスト効率のためにルームとロウのソリューションを組み合わせます。構造全体の柔軟性は、レガシーから先進的なアーキテクチャへのスムーズな移行をサポートします。

用途別

ハイパースケールデータセンターは、その広大なフットプリントのために最大のシェアを占めています。コロケーション施設も、多くのテナントにサービスを提供する主要な需要プールを表しています。エンタープライズデータセンターとエッジデータセンターは、一緒に意味のある多様なボリュームを追加します。日本のデータセンター冷却市場は、ハイパースケール、コロケーション、およびエンタープライズセグメントをカスタマイズされた設計でサポートしています。ハイパースケールの購入者は、イノベーションと大規模な注文を推進します。コロケーションプロバイダーは、柔軟性と迅速な立ち上げ時間に焦点を当てています。エンタープライズおよびエッジ環境は、小型パッケージでのシンプルさと高い信頼性を強調しています。

エンドユーザー別

ITと通信業界のプレーヤーは、クラウド、コンテンツ、キャリア施設を通じて冷却需要を支配しています。BFSI、小売、ヘルスケア、エネルギー分野も信頼性の高いデジタルインフラに多額の投資を行っています。デジタルトランスフォーメーションが経済全体に拡大する中、他の産業も参加しています。日本のデータセンター冷却市場は、ミッションクリティカルなワークロードを保護することでこれらのセクターに貢献しています。規制産業はレジリエンスとコンプライアンスに優しい設計を優先します。小売とメディアはピークトラフィック時のパフォーマンスを重視します。縦のニーズを理解するベンダーは、冷却スタックとサービスレベルを適切に構成します。

地域別インサイト:

地域別インサイト:

関東と近畿が主要ハブ、強力な東京と大阪の集中に支えられる

関東は、日本のデータセンター冷却市場で約40%のシェアを持ち、プロセッサーとコロケーション容量における東京の支配力を反映しています。大阪を中心とする近畿は約25%のシェアを持ち、大規模なハイパースケールキャンパスによって推進される最も急速な成長を記録しています。これらの2つのサブリージョンは、ほとんどのハイパースケールビルド、グローバルクラウドゾーン、金融ワークロードをホストしています。強力なファイバー接続と堅牢な電力ネットワークが高密度展開をサポートします。冷却投資はここに集中し、高価値のデジタル資産を保護します。投資家はこれらの回廊を長期ポートフォリオのための国家的なアンカーマーケットとして扱います。

- 例えば、Equinixは、TY11施設を含む東京の複数のデータセンターが、高密度展開をサポートするために設計されたエネルギー効率の高い冷却システムで運用されていると報告しています。同社は、日本のポートフォリオ全体で進行中のアップグレードを強調し、先進的なエアフローマネジメント、コンテインメント、持続可能な冷却技術を通じてPUEの改善を図っています。

中部、九州・沖縄、東北が拡大するセカンダリーおよび災害レジリエンスクラスター

中部または中部地方は、産業顧客と物流ハブに支えられ、推定12%のシェアを持っています。九州・沖縄は、地域接続性と海底ケーブルルートでの成長する役割を通じて約8%のシェアを獲得しています。東北は、冷涼な気候と災害に強い立地オプションへの関心に支えられ、約5%のシェアを貢献しています。これらの地域の日本のデータセンター冷却市場は、土地の利用可能性と地域支援プログラムから恩恵を受けています。オペレーターは、混雑した主要都市からの多様化を図るためにこれらを探求しています。ここでの冷却設計は、レジリエンス、コスト、ユーザーへの近接性のバランスを取ります。

- 例えば、SAKURAインターネットの北海道石狿データセンターは、地域の寒冷な気候を利用した外気冷却を使用しており、公開された結果ではPUEが1.11と報告されている非常に効率的な運用を可能にしています。このサイトは、エネルギー使用の大幅な削減を強調し、従来の機械的冷却システムと比較して持続可能性の利点を強調しています。

中国、北海道、四国が気候と土地の利点を持つ新興ニッチ

中国地方、北海道、四国は合わせて、全国の冷却市場の約10%を占めており、それぞれおよそ5%、3%、2%のシェアに分かれています。北海道は、効率的なフリークーリング戦略に適した涼しい環境温度を提供します。中国地方は、主要な島々を結ぶ産業基盤と交通網の恩恵を受けています。四国の日本データセンター冷却市場は小規模ながら、電力と土地の条件が整う場所での潜在力を示しています。開発者は、ニッチまたは専門的な展開のためにこれらのサブリージョンを追跡しています。将来の冷却投資は、新しいケーブルルート、再生可能プロジェクト、地域のインセンティブ制度に従うでしょう。

競争力のある インサイト:

- 三菱電機株式会社

- 富士通

- 日立製作所

- ダイキン工業株式会社

- 東芝株式会社

- 日本電気株式会社 (NEC)

- パナソニック株式会社

- ジョンソンコントロールズインターナショナルplc

- キャリア

- ソニー株式会社

日本のデータセンター冷却市場における競争環境は激しいままです。国内外のベンダーが密接に競争しています。三菱電機、ダイキン、富士通は、チラーや精密ユニットを含む大規模なポートフォリオを支えています。日立、東芝、NEC、パナソニックは、統合された建物と電力の専門知識でフィールドを強化しています。ジョンソンコントロールズとキャリアは、ハイパースケールおよびコロケーションクライアント向けのターンキーHVACプラットフォームに注力しています。ベンダーは、エネルギー効率、信頼性、サービスの深さで競争し、厳しい稼働時間の期待に応えています。クラウドプロバイダー、通信事業者、エンジニアリング請負業者とのパートナーシップが、大規模な複数年のフレームワーク契約を形成します。プレーヤーは、液体およびモジュラー冷却、AI駆動の制御、熱再利用プロジェクトに投資しています。サービス主導の契約、リモートモニタリングセンター、ライフサイクルパフォーマンス保証が顧客の忠誠心を強化します。持続可能性の資格と国際基準への準拠が、長期的なサプライヤー選定とシェア獲得に影響を与えます。

最近の展開:

- 2025年11月、三菱電機はBITZERとの新しい合弁事業を発表し、ITおよび大規模データセンターアプリケーション向けの産業用冷却およびHVACにおけるグローバルな存在感を強化することに焦点を当てています。この動きは、三菱電機の高効率データセンター冷却システムの技術能力と製品提供を強化し、成長する市場需要を捉える重要なステップとなることが期待されています。

- 2025年11月、ダイキンアプライドは、データセンター向けの負圧液体冷却技術のリーダーであるChilldyneを買収し、日本における高性能で持続可能なデータセンター冷却ソリューションのポートフォリオを戦略的に強化しました。

- 2025年11月、ダイキンアプライドは、モジュラー、ハイブリッドエア液体、負圧冷却技術を専門とする先駆的な企業であるDDCソリューションズとChilldyneを買収しました。

- 2025年9月、NECはNVIDIAと提携し、神奈川データセンターで液冷AIスーパーコンピューティングインフラを展開し、熱性能の向上と炭素排出の削減に焦点を当てています。

- 2025年4月、富士通はSupermicroおよび日本電産と共同で、データセンター向けの新しい液冷技術を発表しました。この協力は、先進的なGPUとポンプの統合をソフトウェアと組み合わせ、リアルタイムの監視とPUEの最適化を通じて、従来の空冷と比較してデータセンターのエネルギー消費を最大40%削減することを目指しています。