エグゼクティブサマリー:

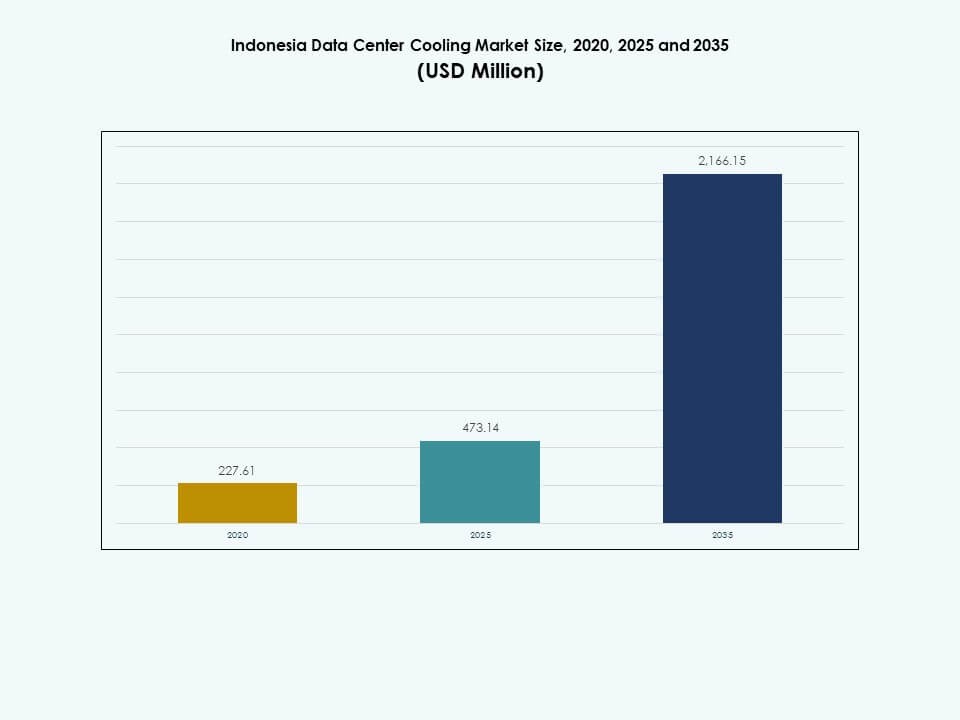

インドネシアのデータセンター冷却市場の規模は、2020年に2億2,761万米ドルから2025年には4億7,314万米ドルに評価され、2035年までに21億6,615万米ドルに達すると予測されており、予測期間中のCAGRは16.36%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のインドネシアデータセンター冷却市場規模 |

4億7,314万米ドル |

| インドネシアデータセンター冷却市場、CAGR |

16.36% |

| 2035年のインドネシアデータセンター冷却市場規模 |

21億6,615万米ドル |

クラウドワークロードの拡大とAI導入の増加により、オペレーターは高度な冷却システムを採用しています。高密度ラックは、熱安定性を向上させる液体対応およびモジュラー冷却設計を必要とします。低エネルギー技術の革新は、オペレーターが新しいキャンパス全体で効率目標を管理するのに役立ちます。インドネシアのデータセンター冷却市場は、開発者がスケーラブルで信頼性が高く持続可能な冷却インフラを通じて長期的な価値を確保するため、戦略的な重要性を持っています。投資家は、高度な冷却の採用を運用の成熟度と成長準備の強力な指標と見なしています。

グレータージャカルタは、強力な接続性、企業需要、および新しい施設開発を加速するハイパースケールの参入により、市場をリードしています。バタムやスラバヤなどの新興ハブは、多様な場所とより良い土地利用可能性を求める開発者から注目を集めています。これらの地域は、産業の拡大とネットワークルートの改善を通じてインフラの成長をサポートしています。データの密度が増加し、オペレーターが将来の密度と信頼性のニーズに合わせて施設を構築するにつれて、これらのゾーン全体で冷却需要が強化されます。

市場の推進要因

急速なデジタル化とクラウドの拡大が高度な冷却需要を促進

クラウドの採用が強力に成長し、高性能データセンターの需要を押し上げています。企業はワークロードをオンプレミスサイトからホストおよびコロケーション施設に移行しています。eコマース、フィンテック、コンテンツプラットフォームからのトラフィックがサーバー密度を増加させています。オペレーターはAIと分析のユースケースをサポートするためにレガシールームをアップグレードしています。インドネシアのデータセンター冷却市場は、これらの高密度展開から恩恵を受けています。投資家は、冷却資産を稼働時間とSLAコンプライアンスのために重要と見なしています。効率的なシステムは、長期的なエネルギーコストを削減し、資本設備を保護します。デジタルインフラに対する戦略的な焦点は、冷却の決定を取締役会レベルの優先事項にしています。

エネルギー効率と持続可能な冷却アーキテクチャへのシフト

オペレーターは、運用費用を管理するためにエネルギー効率の高い冷却に注力しています。多くのプロジェクトは、より良いPUEと厳しい持続可能性目標を目指しています。設計者は、エコノマイザー、フリークーリング、可変速ドライブを採用しています。新しい施設は、気流損失とホットスポットを減らすレイアウトを計画しています。インドネシアのデータセンター冷却市場は、環境に優しいデザインへの強い嗜好を反映しています。グローバルなクラウドプレイヤーは、インドネシアのサイトに内部効率ベンチマークをもたらしています。地元の開発者は、ハイパースケールテナントを引き付けるためにグリーンビルディング評価を求めています。投資家は、パフォーマンス、リスク、持続可能性のコミットメントをバランスさせる施設を好みます。

- 例えば、EDGE DCのジャカルタにあるEDGE2データセンターは、2025年にLEEDゴールド認証を取得し、NortekのStatePoint®液体冷却技術を使用しています。この施設は、年間PUEが1.27に設計されており、業界レポートで典型的なグローバルベンチマークよりも大幅に効率的であると強調されています。

液体および高密度対応冷却ソリューションへの嗜好の高まり

AIやGPUのワークロードがインドネシアの施設に入るにつれて、ラックの電力密度が上昇しています。非常に高密度な構成では、従来の周辺冷却が限界に達します。多くのオペレーターは、リアドア熱交換器やチップ直結ソリューションを評価しています。一部の設計は、将来のフェーズでの完全浸漬冷却に備えています。インドネシアのデータセンター冷却市場は、この密度の変化から価値を得ています。ベンダーは、段階的な拡張計画に合わせたモジュラー冷却ブロックを推進しています。コロケーションプロバイダーは、高密度ゾーンを使用してオファーを差別化しています。投資家は、次世代のコンピュートを信頼性高くホストできるプラットフォームを支持しています。

- 例えば、DCIインドネシアは、JK1キャンパスで東南アジア初のTier IVデータセンターを運営しており、高効率冷却をN+1冗長性と高度なエアサイドエコノマイゼーションで使用し、ミッションクリティカルなワークロードの安定した温度を維持しています。同社は、Tier IIIおよびTier IVの設計基準に沿ったエネルギー効率の高い冷却インフラストラクチャをサポートするマルチメガワットフェーズでH2チビトゥンキャンパスを拡張し続けています。

信頼性、モジュール性、サービスエコシステムの重要性の高まり

データセンターのユーザーは、ミッションクリティカルなワークロードに対してほぼ完璧な稼働時間を要求しています。冷却システムの故障は、収益の損失や評判の損害を引き起こすリスクがあります。オペレーターは、段階的な容量追加を可能にするモジュラーアーキテクチャを好みます。冗長設計は、サービスの中断なしにメンテナンスをサポートします。インドネシアのデータセンター冷却市場は、統合されたサービス提供から利益を得ています。OEMと地元のパートナーは、設計、展開、ライフサイクルサポートを提供しています。強力なサービスカバレッジは、国際的なクラウドおよびコンテンツ顧客を安心させます。投資家は、堅牢なサービスエコシステムを長い資産寿命の鍵と見なしています。

市場動向

標準化された冷却設計によるハイパースケールおよびコロケーションキャンパスの加速

大手国際クラウドプロバイダーはジャカルタおよび近隣地域で容量を拡大しています。多くの展開は、グローバルポートフォリオからの繰り返し可能なキャンパス設計に従っています。標準化は、チラー設備、CRAHユニット、制御ロジックを網羅しています。このアプローチにより、設計サイクルが短縮され、承認が迅速化されます。インドネシアのデータセンター冷却市場は、これらのグローバルなリファレンスデザインに沿っています。コロケーション企業は、アンカーテナントを確保するためにハイパースケールの要件を反映しています。複数の建物からなるキャンパスは、集中型で高効率の冷却設備を好みます。投資家は、リスク評価を簡素化する予測可能なデザインを重視しています。

スマートコントロール、AI対応のモニタリング、リモート最適化の統合

冷却システムは現在、ラックやホワイトスペース全体に広範なセンサーを使用しています。制御プラットフォームは、負荷をバランスさせホットスポットを回避するために分析を適用します。AIモデルは、設定ポイントや流量の継続的な調整をサポートします。リモートオペレーションセンターは、インドネシアの複数のサイトのパフォーマンスを追跡します。インドネシアのデータセンター冷却市場では、このようなインテリジェントなコントロールの需要が高まっています。オペレーターは、冷却の動作とIT負荷をリンクするダッシュボードを求めています。より良い可視性は、レトロフィット予算や微調整プロジェクトを正当化するのに役立ちます。投資家は、デジタルツインと分析をリターンを保護するためのツールと見なしています。

モジュラー、コンテナ化、エッジ対応の冷却ユニットの採用拡大

ユーザーの近くにあるエッジ施設は、新しい産業および都市の場所に出現しています。これらのサイトは、コンパクトで迅速に展開できる冷却ユニットを必要とします。プレハブモジュールは、現場での建設の複雑さと遅延を減少させます。コンテナ化されたシステムは、工場からテストされ統合された状態で到着します。インドネシアのデータセンター冷却市場には、より多くのエッジ展開が含まれています。通信事業者やタワー会社は、島々にマイクロデータセンターをホストしています。ベンダーは、過酷で湿度の高い環境に適した頑丈な冷却ユニットを設計しています。投資家は、全国的なデジタルカバレッジにとってエッジ冷却が重要であると考えています。

持続可能な冷媒、水管理、グリーン認証への傾向

環境規制とステークホルダーの圧力が技術選択を形作っています。オペレーターは、地球温暖化の可能性を低下させるために冷媒の選択を見直しています。多くのプロジェクトは、冷却塔や断熱ユニットでの水の使用を厳密に追跡しています。設計は、乾季に水を節約するシステムを優先しています。インドネシアのデータセンター冷却市場は、グリーン認証への関心の高まりを反映しています。開発者は、新しいキャンパスに対して地域およびグローバルな持続可能性ラベルを追求しています。テナントは、企業のESG目標に沿った施設を好みます。投資家は、明確な気候リスク計画を示すプラットフォームを好みます。

市場の課題

高いエネルギーコスト、インフラのギャップ、高度な冷却設計の複雑さ

電力料金は、データセンターオペレーターにとって主要なコスト要因であり続けています。非効率的な冷却は、競争の激しい市場でプロジェクトの利益率を急速に侵食します。古い建物は、しばしば封じ込められた空気流路に適したレイアウトを欠いています。グリッドの安定性の懸念は、追加の冗長性を奨励し、資本の必要性を高めます。インドネシアのデータセンター冷却市場は、システム選択の複雑さに直面しています。高度な液体またはハイブリッドソリューションは、強力な設計専門知識を必要とします。小規模な企業は、長期的なトレードオフを評価するのに苦労するかもしれません。投資家は、大規模なグリーンフィールドの建設を支援する前に、設計を慎重に精査します。

規制の不確実性、スキル不足、断片化されたベンダーエコシステム

大規模データセンターゾーンの政策枠組みはまだ開発中です。投資家は時に土地利用、許可、タイムラインに関する不確実性に直面します。高度な冷却と制御の技術スキルは、少数の企業に集中しています。トレーニングパイプラインは急速な建設活動に追いつく必要があります。インドネシアのデータセンター冷却市場は、信頼できる地元のパートナーに依存しています。断片化されたベンダーエコシステムはプロジェクトや販売後のサービスを遅らせる可能性があります。オペレーターはOEM、インテグレーター、施設請負業者と緊密に調整する必要があります。投資家は専門的な人材を確保し維持できるプラットフォームを重視します。

市場機会

新興インドネシアハブにおけるハイパースケールとコロケーションの拡大

クラウドとコンテンツプレイヤーは、インドネシアのデジタル需要にまだ大きな余地を見ています。ビデオ、ゲーム、フィンテックからのトラフィック成長が新しいキャンパスを支えます。主要な海底ケーブルルート近くの二次都市が新たなロケーションを提供します。産業団地は電力と土地のパッケージでオペレーターを誘致します。インドネシアのデータセンター冷却市場は、新しいハブごとに拡大できます。スケーラブルでモジュール式のシステムを提供するベンダーが優位性を得ます。投資家は複数の地域サイトを統合するプラットフォームを構築するかもしれません。戦略的ポートフォリオは、地元とグローバルの両方のテナントにサービスを提供できます。

既存施設のための液体、ハイブリッド、レトロフィットソリューションの革新

多くのレガシーサーバールームは何年も運用を続けます。所有者は完全な再構築なしで効率を向上させるレトロフィットパスを必要としています。ハイブリッドエアと液体アーキテクチャは有用な移行オプションを作り出します。ベンダーはコンサルティング、設計、管理サービスを一緒にパッケージ化できます。インドネシアのデータセンター冷却市場は、そのようなアップグレードのリスクを軽減するプレイヤーを評価します。ダウンタイムを最小限に抑えるソリューションは企業からの受け入れが早まります。投資家はレトロフィットプログラムを低リスクの成長チャネルと見ています。成功したパイロットは全国的な広範なポートフォリオにスケールできます。

市場セグメンテーション

市場セグメンテーション

コンポーネント別

ソリューションコンポーネントは、稼働時間に直接影響するチラー、精密ユニット、制御システムの需要により、インドネシアのデータセンター冷却市場で最大のシェアを占めています。サービスは勢いを増していますが、ほとんどの予算は拡張フェーズ中に機器の購入を優先します。オペレーターは広範なサービスコミットメントの前に堅牢なハードウェアフットプリントを優先します。サービス収益は複雑なプロジェクトやライフサイクル契約の周りで成長します。投資家は成果ベースのサービスモデルへのシフトを注視しています。ソリューションとサービスをリンクする統合オファリングは、より高い保持レベルを解放できます。

データセンター冷却ソリューション別

精密エアコンとチラーは、大規模なホワイトスペースとミッションクリティカルホールでの中心的な役割のため、インドネシアのデータセンター冷却市場を支配しています。エアハンドリングユニットは多くの周辺設計をサポートし、エアコンは古いまたは小さな部屋に対応します。液体冷却は高密度およびAIゾーンで登場していますが、まだ小規模です。他のニッチソリューションは特定のレイアウト制約に対応します。成長は熱帯条件下で高効率を提供するシステムを支持します。投資家は液体およびハイブリッドシステムの採用を注意深く追跡しています。

サービス別

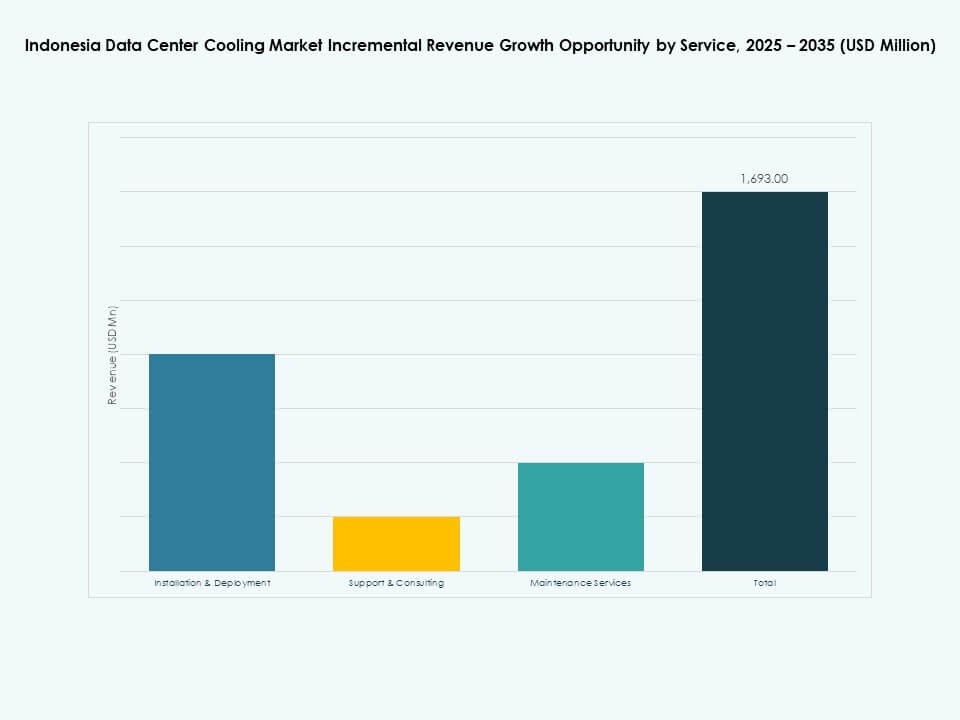

インストールおよび展開サービスは、インドネシアのデータセンター冷却市場におけるサービス収益の大部分を占めており、新規および拡張活動の活発さを反映しています。オペレーターが複雑な改修や密度の向上を計画する中で、サポートおよびコンサルティングサービスが成長しています。メンテナンスサービスは依然として重要ですが、価格圧力が強まることがよくあります。展開と長期メンテナンスを組み合わせるベンダーは、クライアントとの関係を深めることができます。技術コンサルティングは、クライアントが液体、モジュラー、およびスマート制御オプションを評価するのを助けます。投資家は、繰り返しサービス収入を持つプラットフォームを重視します。

企業規模別 大企業およびハイパースケールの顧客は、インドネシアのデータセンター冷却市場での需要を牽引しており、重い計算使用と厳しいSLAニーズによって推進されています。彼らのプロジェクトは、高容量、冗長性、効率的な冷却設計を必要とします。中小企業(SME)は、小規模なサーバールームや地域のデータセンターを通じて貢献しています。多くの中小企業は、ワークロードをコロケーションやクラウドに移行し、大規模なプロバイダーとともに需要を集中させています。冷却ベンダーは、主要アカウントに販売およびエンジニアリングリソースを集中させています。投資家は集中リスクを見ますが、契約の安定性も強いと考えています。

床タイプ別

インドネシアのデータセンター冷却市場では、多くのレガシーおよび大規模施設で、床下空気分配と柔軟な配線をサポートするために、床上げ設計が依然として支配的です。非床上げ床は、オーバーヘッド分配とコンテインメントを好む新しいハイパースケールビルドでシェアを獲得しています。どちらの設計も、密集したラックでの気流を厳密に管理する必要があります。床上げ床は一部の改修オプションをサポートし、スラブ設計はしばしばホットまたはコールドアイルコンテインメントと組み合わせられます。投資家は、どの設計が長期的な密度計画と最も一致するかを追跡しています。

コンテインメント別

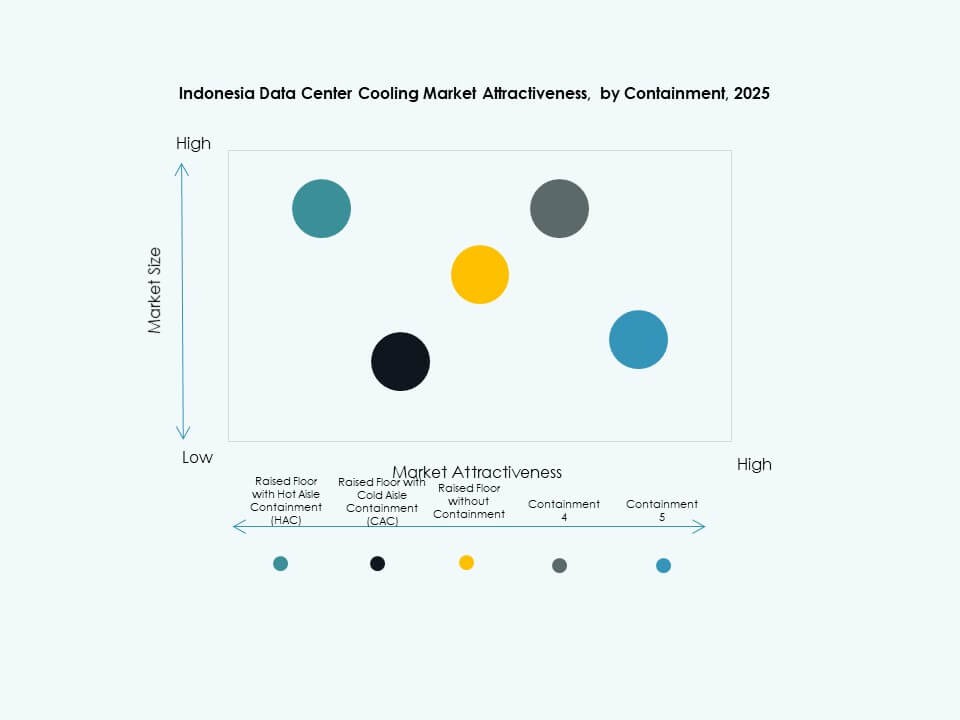

インドネシアのデータセンター冷却市場では、冷気通路コンテインメントを備えた床上げが、その親しみやすさと相対的なシンプルさから強い地位を持っています。エネルギー効率の目標が厳しくなるにつれて、ホットアイルコンテインメントが地位を得ています。コンテインメントのない床上げは、オペレーターがより良い気流制御を求める中で減少しています。コンテインメント戦略は、温度の安定性を向上させ、ファンのエネルギーを削減します。新しいビルドはしばしば初日からコンテインメントを選択します。投資家は、ホール全体で一貫したコンテインメント戦略を適用する施設を好みます。

構造別

インドネシアのデータセンター冷却市場では、特に古い企業サイトで、ルームベースの冷却が設置されたシステムの大部分を占めています。ローベースの冷却は、厳密なゾーン制御を必要とする現代のコロケーションおよびモジュラー展開で成長しています。ラックベースの冷却は、極端な密度の使用ケースや液体補助設計をサポートします。構造の選択は、柔軟性、効率性、資本コストに強く影響します。ベンダーは、3つの構造すべてに対応するポートフォリオを位置付けています。投資家は、アップグレードの可能性を評価する際に構造の混合を考慮します。

用途別

ハイパースケールデータセンターとコロケーション施設は、インドネシアのデータセンター冷却市場の最大のシェアを牽引しており、クラウドとコンテンツの成長が強いことを反映しています。エンタープライズデータセンターは依然として重要な基盤を保持していますが、統合に向かっています。エッジデータセンターは、通信および産業の場所で拡大しています。他のデータセンターには、政府および特定のセクターのサイトが含まれます。用途の混合は、設計の好み、冗長性レベル、およびサービスのニーズを決定します。投資家は、ハイパースケールおよびコロケーションへの強いエクスポージャーを持つプラットフォームに注目しています。

エンドユーザー別

インドネシアのデータセンター冷却市場では、通信およびITセクターがエンドユーザーの需要を支配しており、ネットワークの成長とクラウドサービスによって支えられています。BFSIおよびフィンテックプロバイダーは、高信頼性かつ安全な施設を必要としています。小売およびeコマースは、冷却システムに負荷をかける大量のトラフィックピークを生成します。医療およびエネルギーユーザーは、専門的なホスティング環境の需要を追加します。他のセクターは、処理ニーズを高めるデジタルソリューションを採用しています。投資家は、多様なエンドユーザーへの露出を評価し、特定の垂直市場への依存を減らします。

地域の洞察

ジャカルタ大都市圏とジャワ回廊が冷却投資の中心地

ジャカルタ大都市圏は、ハイパースケール、コロケーション、エンタープライズ施設の集中により、インドネシアのデータセンター冷却市場で最大のシェアを持っています。強力なファイバー接続、電力アクセス、顧客への近接性がこの優位性を支えています。ジャワの広い工業および都市回廊には、いくつかのセカンダリーサイトがあります。多くの国際的なクラウドおよびコンテンツ企業が最初の展開のためにジャカルタを選びます。この地域は、ほとんどのグリーンフィールドキャンパスプロジェクトと改修アップグレードを引き付けます。投資家はこの回廊を全国ポートフォリオのアンカーゾーンと見なしています。

- 例えば、2025年6月にDCIインドネシアは、チビトゥンのH1キャンパスでJK6施設を開設し、36 MWの容量を追加し、8番目のデータセンター開発を記念しました。この拡張により、DCIの総設置容量は119 MWに達し、インドネシア最大級のプラットフォームとなりました。この施設は、先進的な冷却アーキテクチャを通じて高密度およびAI対応のワークロードをサポートするよう設計されています。

バタム、西ジャワ、主要工業地帯での成長の台頭

バタムは、シンガポールや主要な海底ケーブルに近い戦略的ハブとして発展しています。競争力のある土地と電力の提供が地域オペレーターの関心を引きつけています。西ジャワや他の工業団地は、製造業や物流に関連する新しいキャンパスをホストしています。インドネシアのデータセンター冷却市場は、これらの多様化する場所から利益を得ています。このような地域の冷却設計は、モジュール式プラントや効率的な水管理を好むことが多いです。投資家は、これらのサブリージョンをジャカルタ資産の高成長補完として扱っています。

スマトラ、スラウェシ、カリマンタン、東インドネシアでの機会

他の島々は、デジタルインフラストラクチャにおいて初期ながらも重要な進展を示しています。スマトラとスラウェシは、地域のデータセンターをホストし、地元のユーザーや企業をサポートしています。カリマンタンは、計画された新しい首都プロジェクトに伴い注目を集めています。インドネシアのデータセンター冷却市場は、各地域ハブと共に拡大することができます。エッジおよび地域のデータセンターは、コンパクトで頑丈な冷却システムを採用することが多いです。投資家は、規制のサポート、電力の利用可能性、接続プロジェクトを監視して参入時期を見極めます。成功した先駆者は、複数の州での先行者利益を確保する可能性があります。

- 例えば、2025年2月にGaw Capital PartnersとSinar Primeraは、バタムのNongsa Digital Parkで新しいデータセンターを開設し、13,000平方メートルの敷地に初期段階で5.2 MWを提供しました。計画されている第2フェーズでは、より大規模な展開をサポートするために20 MWが追加されます。このプロジェクトは、西インドネシアにおける重要なデジタルインフラハブとしてのバタムの地位を強化します。

競争力のあるインサイト:

- 三菱電機株式会社

- ダイキン工業株式会社

- サムスン電子

- ジョンソンコントロールズインターナショナルplc

- キャリア

- ダンフォス

- ヴァーティブグループコーポレーション

- シュナイダーエレクトリック

- CoolITシステムズ

- リッタルGmbH & Co. KG

- ブルーウェイ電気器具

インドネシアのデータセンター冷却市場は、グローバルOEMと専門ベンダーの混合を特徴としています。大手HVACリーダーは、主要なキャンパス向けにコアチラー、精密ユニット、および制御装置を供給しています。ヴァーティブとシュナイダーエレクトリックは、統合されたホワイトスペースと電力–冷却パッケージに焦点を当てています。CoolITシステムズや同様のプレーヤーは、AIワークロードに液体および高密度ソリューションを推進しています。リッタルは、モジュラーおよびエッジサイト向けのラックおよび列ベースの設計をサポートしています。競争は、ハードウェアだけでなく、効率性、信頼性、ライフサイクルコストに集中しています。サービス能力と地元のパートナーネットワークは、プロジェクトの受賞に大きく影響します。多くのベンダーは、ハイパースケールクライアントからの持続可能性とPUE目標にポートフォリオを合わせています。投資家は、技術の深さと強力なインドネシアでの実行を組み合わせた企業に対して、より強い地位を見ています。

最近の動向:

- 2025年11月、エコラボ株式会社は、チップ直結液冷技術とスマートクーラント配布ユニットを組み込んだ「Cooling as a Service」プログラムを開始しました。このプログラムはグローバルな範囲を持ちながら、インドネシアを含む大規模データセンターを対象としています。

- 2025年9月、LGエレクトロニクスはSKイノベーションと提携し、インドネシアで冷却技術、電力システム、AI駆動施設向けのターンキーインフラに焦点を当てた統合データセンターソリューションを提供しました。

- 2025年5月、エクイニクスはインドネシアでJK1データセンターを開設し、先進的な冷却アレイや液冷システムなどの革新的技術を展開しました。JK1施設は、高密度およびAIワークロードから生じる熱を効率的に管理するために特別に設計され、平均PUE(電力使用効率)1.41を目指し、REC購入を通じて100%再生可能エネルギーで稼働し、インドネシアにおける持続可能で効率的なデータセンター運営の新しい基準を設定しています。