エグゼクティブサマリー:

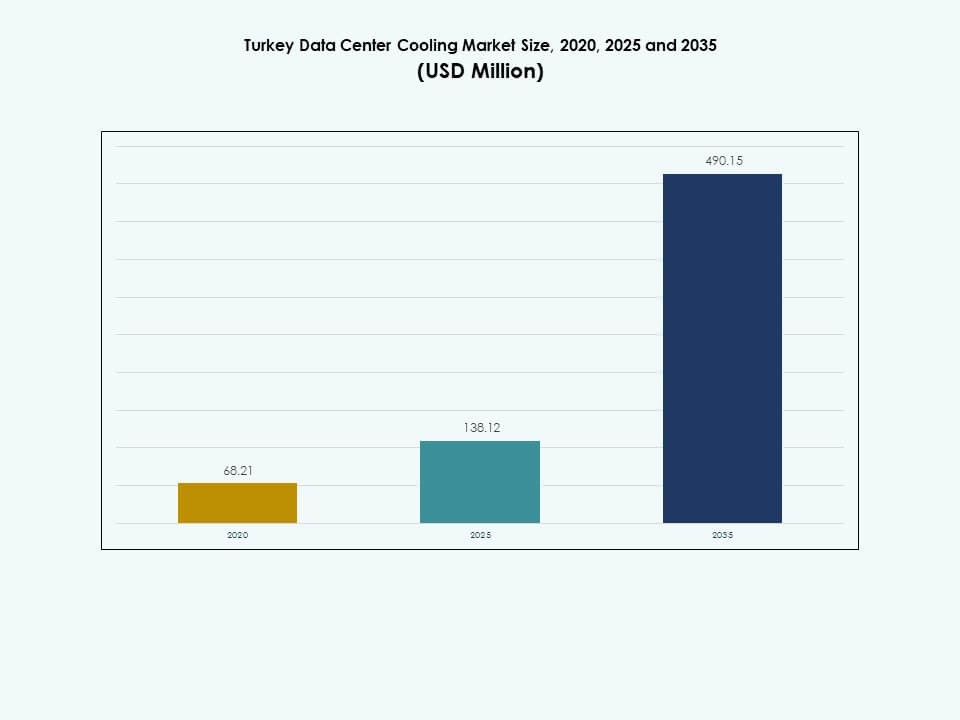

トルコのデータセンター冷却市場の規模は、2020年に6,821万米ドルから2025年に1億3,812万米ドルに評価され、2035年までに4億9,015万米ドルに達すると予想されており、予測期間中のCAGRは13.45%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のトルコデータセンター冷却市場規模 |

1億3,812万米ドル |

| トルコデータセンター冷却市場、CAGR |

13.45% |

| 2035年のトルコデータセンター冷却市場規模 |

4億9,015万米ドル |

強力なクラウドの成長、デジタルワークロードの増加、高度な冷却技術の採用が市場の勢いを促進しています。オペレーターは高密度ラックとAI要件をサポートするためにエネルギー効率の高いシステムに投資しています。エアフロー制御と液体対応設計の革新が性能ニーズを強化します。稼働時間と回復力を目指す企業にとって重要です。投資家はこのセクターを安定した長期的な機会と見ています。

イスタンブールは強力な企業クラスターと主要な接続ルートによりリードしています。アンカラは政府のデジタルプログラムとパブリッククラウド活動で拡大しています。イズミルは産業需要とエッジ展開で成長しています。ブルサは新しいデータハブと改善されたインフラストラクチャを通じて進展を示しています。新興地域は地元のワークロードをサポートするためにコンパクトな冷却設計を採用しています。この広がりが国内の冷却需要を強化しています。

市場の推進要因

デジタルトランスフォーメーションとクラウドの拡大が冷却投資を促進

トルコのデジタルトランスフォーメーションプログラムは、政府および民間セクター全体でデータトラフィックを押し進めています。クラウドの採用は、グローバルプロバイダーと地元のプレイヤーがフットプリントを拡大するにつれて増加しています。より多くのワークロードがオンプレミスの部屋から最新の施設に移行しています。トルコのデータセンター冷却市場は、これらの移行の波から支援を受けています。オペレーターは、クラスター化されたITハードウェアを保護するために効率的な冷却を必要としています。企業は、ミッションクリティカルなプラットフォームのために低ダウンタイムと強力な回復力を求めています。この要件が高度な部屋、列、ラックソリューションの需要を引き上げています。投資家は冷却インフラを長期的なデジタルキャパシティの中核部分と見ています。

- 例えば、デジタルリアルティは、イスタンブールのデータセンターがホットアイルコンテインメントと最適化されたエアフローマネジメントを使用していることを確認しています。これらの措置が冷却性能の向上をサポートし、トルコでのクラウド、通信、企業クライアントからの需要の増加に対応することを公に強調しています。

電力密度の上昇とAIワークロードが効率ニーズを高める

トルコのサーバーラックは、AIと分析のためにより高い電力密度をサポートするようになりました。GPUクラスターは、従来の構成をはるかに超える熱出力を発生させます。従来の快適冷却では、このような集中した負荷を処理できません。そのため、トルコのデータセンター冷却市場は精密システムにシフトしています。液体対応の設計、密接結合ユニット、改善された気流管理が注目されています。オペレーターはエネルギーコストを管理するために低いPUE目標を追求しています。高いエネルギー価格は効率的な冷却を取締役会レベルの話題にしています。投資家は、密集したITと実証済みの熱性能を組み合わせた施設を支持しています。

規制圧力と持続可能性目標がアップグレードサイクルを強化

トルコではエネルギー効率のルールと環境への期待が厳しくなっています。政策立案者はデジタルインフラ全体での低炭素強度を促進しています。大規模なコロケーションおよび通信プレーヤーは、持続可能性目標を公表しています。トルコのデータセンター冷却市場はこれらの公的コミットメントから恩恵を受けています。オペレーターは、従来のチラーを可変速およびフリークーリング技術に置き換えています。スマートコントロールとリアルタイム監視システムが継続的な最適化をサポートします。グリーンポジショニングは多国籍テナントやクラウドパートナーを引き付けるのに役立ちます。投資家は、持続可能性と長期的な運用コスト削減を一致させるサイトに報酬を与えます。

地域間の戦略的な位置がデータローカライゼーション需要をサポート

トルコはヨーロッパ、中東、中央アジアの橋渡し役を果たしています。この位置は、地域のトラフィックを国内のデータセンターに集約することを引き付けます。データローカライゼーションと主権の期待が公共機関の間で高まっています。トルコのデータセンター冷却市場は、安全なデジタル成長のために重要性を増しています。主要なハブ近くの施設は、信頼性のある熱性能と冗長性を提供しなければなりません。堅牢な冷却は、金融、通信、コンテンツのための低遅延サービスをサポートします。投資家は、プレミアムテナントの差別化要因として冷却品質を見ています。戦略的なインフラ投資は、トルコを広範なデジタルルートに固定します。

- 例えば、Telehouse Istanbulは、2N+1の冗長スタンバイジェネレーターと2N+1の密接制御空調ユニットで運用されるTier 3+施設として記録されています。このサイトはまた、エンタープライズワークロードのための信頼性のある熱管理をサポートするために、ホットアイルとコールドアイルゾーン設計を使用し、床上げレイアウトを採用しています。

市場動向

高密度環境向けの液体およびハイブリッド冷却へのシフト

トルコのオペレーターは、密集したAIラックのために液体およびハイブリッド冷却を評価しています。ダイレクトチップおよびリアドアソリューションが設計の議論に入っています。これらの技術は、従来の周辺システムよりも効果的に熱を管理します。トルコのデータセンター冷却市場は、液体オプションへの世界的な動きを追っています。早期導入者は、液体ループを最適化された空気処理と組み合わせています。ベンダーはラック密度に応じてスケールするモジュラーブロックを強調しています。コロケーションプロバイダーは、専門的なワークロードのための高密度ホールをマーケティングしています。AI容量を求めるテナントは、サイト選択に液体対応を考慮しています。

インテリジェントコントロールとデータ駆動型最適化の使用拡大

トルコの施設における冷却システムは、センサーが豊富なアーキテクチャへと進化しています。オペレーターは、温度と気流の可視性を高めるためにIoTデバイスを展開しています。AIと分析プラットフォームは、ほぼリアルタイムで設定値を調整するのに役立ちます。トルコのデータセンター冷却市場では、スマートコントローラーの需要が高まっています。動的制御は、低負荷時のエネルギー浪費を減らします。また、ピーク時や熱波の際に機器を保護します。ベンダーは、PUE、ラック温度、アラームを表示するダッシュボードを統合しています。投資家は、明確でデータに基づいた効率報告を行う施設を好みます。

ユーザークラスター近くのエッジおよび地域施設の拡張

エッジ施設は、工業団地、物流拠点、都市中心部の近くに出現しています。これらのサイトは、コンテンツ、IoT、5Gアプリケーションのレイテンシーを低減します。小さなフットプリントでも、堅牢でスペース効率の良い冷却設計が必要です。トルコのデータセンター冷却市場は、コンパクトでモジュラーなソリューションに適応しています。プレハブユニットやコンテナ化されたデータセンターが採用されています。ベンダーは、工場で事前にテストされた統合冷却ブロックを提供しています。通信事業者は、ネットワークエッジにこのようなシステムを展開しています。投資家は、スケーラブルなエッジインフラをハイパースケールハブの補完と見なしています。

モジュラーでスケーラブル、レトロフィットに適した冷却設計の好み

トルコのオペレーターは、需要に応じて成長するモジュラーシステムを好みます。この戦略は、フルキャパシティへの大きな初期投資を避けます。トルコのデータセンター冷却市場は、プラグアンドプレイのアーキテクチャに傾倒しています。モジュラーチラー、インローユニット、コンテインメントキットが段階的成長をサポートします。レトロフィットに適したソリューションは、長時間の停止なしに古い部屋をアップグレードするのに役立ちます。ベンダーは、制約のある都市建物に適合するように機器を設計しています。スケーラブルな冷却は、新規市場参入者のリスクを低減します。投資家は、資本展開を実際の需要に合わせたプロジェクトを評価します。

市場の課題

市場の課題

エネルギーコストの変動性とグリッド制約が冷却経済を制限

トルコのエネルギー価格は時折予測不可能に動きます。この変動性は、電力消費の激しい冷却システムの運用予算に負担をかけます。トルコのデータセンター冷却市場は、回収期間を正当化する圧力に直面しています。一部の地域ではグリッド制約が施設計画を複雑にします。オペレーターは、ITと冷却の両方に信頼性のある電力を確保する必要があります。バックアップシステムと冗長性は、プロジェクトの複雑さとコストを増大させます。小規模なプレーヤーは、高効率技術の資金調達に苦労しています。長期的なエネルギーの見通しが不確実な場合、投資家は躊躇するかもしれません。

レガシーインフラのギャップ、スキル不足、規制の複雑さ

多くの既存のサーバールームは、依然として旧式の快適冷却に依存しています。これらの環境は、コンテインメントと高度なモニタリングを欠いています。トルコのデータセンター冷却市場は、このレガシーベースを克服する必要があります。アップグレードには、資本、計画、専門的なエンジニアリングのノウハウが必要です。熱管理の専門知識を持つ熟練技術者は限られています。トレーニングプログラムとベンダーサポートがギャップを部分的に埋めます。許可、建築基準、エネルギー規則の規制プロセスがプロジェクトを遅らせる可能性があります。投資家は、数年にわたるインフラ計画にコミットするための明確さを必要とします。

市場の機会

ハイパースケール、コロケーション、政府のデジタルプログラムが新たなパイプラインを創出

大手クラウドプロバイダー、通信グループ、コロケーションブランドがトルコで拡大しています。政府のデジタル化プロジェクトも安全な施設を必要としています。トルコのデータセンター冷却市場は、これらの建設に高度なシステムを供給できます。ハイパースケールキャンパスは、複数のフェーズにわたって高容量で効率的な冷却を求めています。公共機関は、機密性の高いワークロードに対して準拠した、耐障害性のあるインフラを求めています。強力なリファレンスプロジェクトを持つベンダーは、入札で優位に立ちます。投資家は、民間と公共の両方の需要をターゲットにしたプラットフォームを支援できます。

グリーン冷却技術と地元製造パートナーシップが価値を解放

低炭素冷却技術への関心がトルコのオペレーターの間で高まっています。フリークーリング、高効率チラー、低GWP冷媒が注目を集めています。トルコのデータセンター冷却市場は、地元の製造アライアンスから利益を得ることができます。パートナーシップはリードタイムと物流のリスクを軽減します。ジョイントベンチャーは、気候と電力網の条件に合わせたソリューションをサポートします。グリーンプロジェクトは、インセンティブや改善された融資条件にアクセスできるかもしれません。投資家は、持続可能なデジタルインフラとして位置づけられた資産から利益を得ます。

市場セグメンテーション

コンポーネント別: ソリューション対サービスのダイナミクスが価値の捕捉を形成

トルコのデータセンター冷却市場では、チラー、精密ユニット、制御システムが中核資本基盤を形成し、ソリューションが現在の全体的な支出を支配しています。サービスは依然としてシェアを拡大しており、オペレーターは設計とライフサイクルサポートのために専門パートナーに依存しています。複雑なマルチベンダースタックにより、管理されたメンテナンス契約が増加しています。最適化サービスはPUEを削減し、効率向上を実現します。コンサルティングチームは技術選択とレトロフィットの道筋を指導します。強力なサービスポートフォリオを備えた機器をバンドルするベンダーは、繰り返しの収益ストリームを確保します。投資家は、初期販売と継続的な収入のバランスを取るビジネスモデルを好みます。

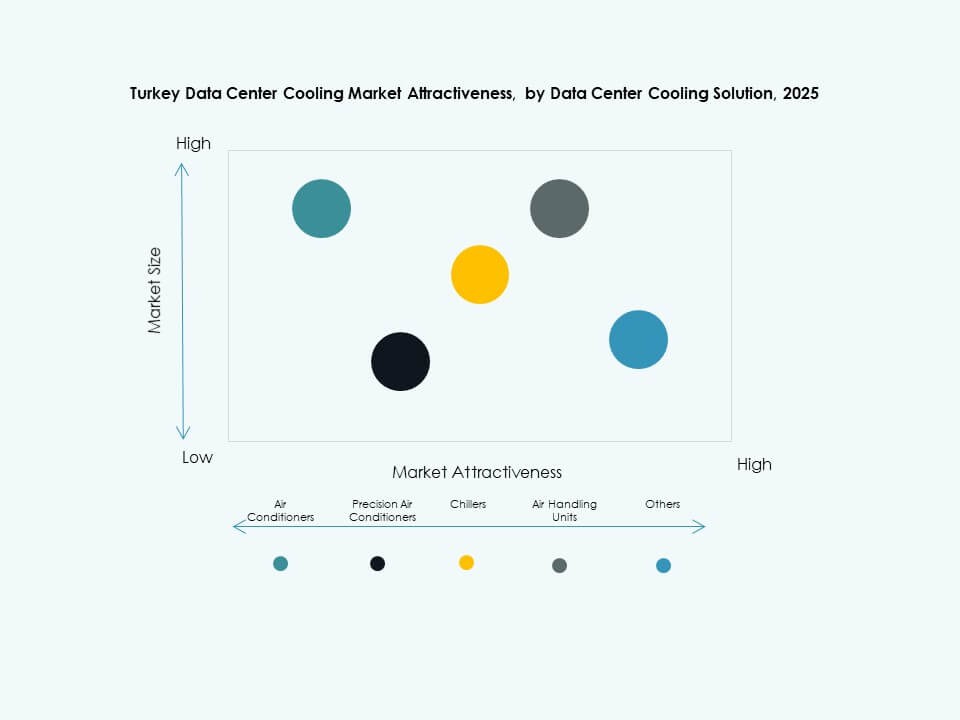

データセンター冷却ソリューション別: 精密ユニットとチラーが採用をリード

トルコのデータセンター冷却市場全体で、精密空調機とチラーが、レガシーと最新サイトの両方に適しているため、最大のシェアを占めています。エアハンドリングユニットは大規模ホールをサポートし、液体冷却とリアドアソリューションは高密度ゾーンで拡大しています。他の形式は、通信およびエッジ環境での特定のニーズをカバーします。オペレーターは、気候が季節的な利益を許す場合にフリークーリングを評価します。ソリューションの多様性により、サイトごとにカスタマイズされたアーキテクチャが可能になります。幅広いポートフォリオを持つベンダーは、レトロフィットとグリーンフィールドの両方の要件に対応できます。

サービス別: メンテナンスとサポート契約が繰り返しのストリームを構築

トルコのデータセンター冷却市場におけるサービス活動は、重要な環境の稼働時間と効率を保護するメンテナンス契約を中心に展開し、サポートおよびコンサルティングサービスは、容量計画、技術ロードマップ、コンプライアンスを指導します。インストールおよび展開サービスは、拡張波や移転時に依然として不可欠です。パフォーマンス監査は、気流の問題と封じ込めのギャップを特定します。リモート監視オプションは、分散したフットプリントを持つオペレーターにアピールします。強力な地域サービスネットワークを持つベンダーは信頼を得ます。投資家は、予測可能な契約ベースの収益を持つプロバイダーを評価します。

企業規模別: 大企業がスケールを推進、中小企業はコロケーションに転向

大企業は、通信、銀行、クラウド、大規模産業のためのミッションクリティカルな施設を運営しているため、トルコのデータセンター冷却市場の需要を牽引しています。これらのプレイヤーは、高効率の機器と高度な制御に投資しています。中小企業は、所有する部屋よりもコロケーションサイトを選ぶことが多く、その選択により冷却の責任はプロのオペレーターに移ります。中小企業もまた、テナントの要件を通じて需要に影響を与えています。コロケーションプロバイダーは、混合ラック密度に対応する柔軟な環境を設計します。投資家は、直接的な企業の構築とサードパーティの容量の成長の両方を監視しています。

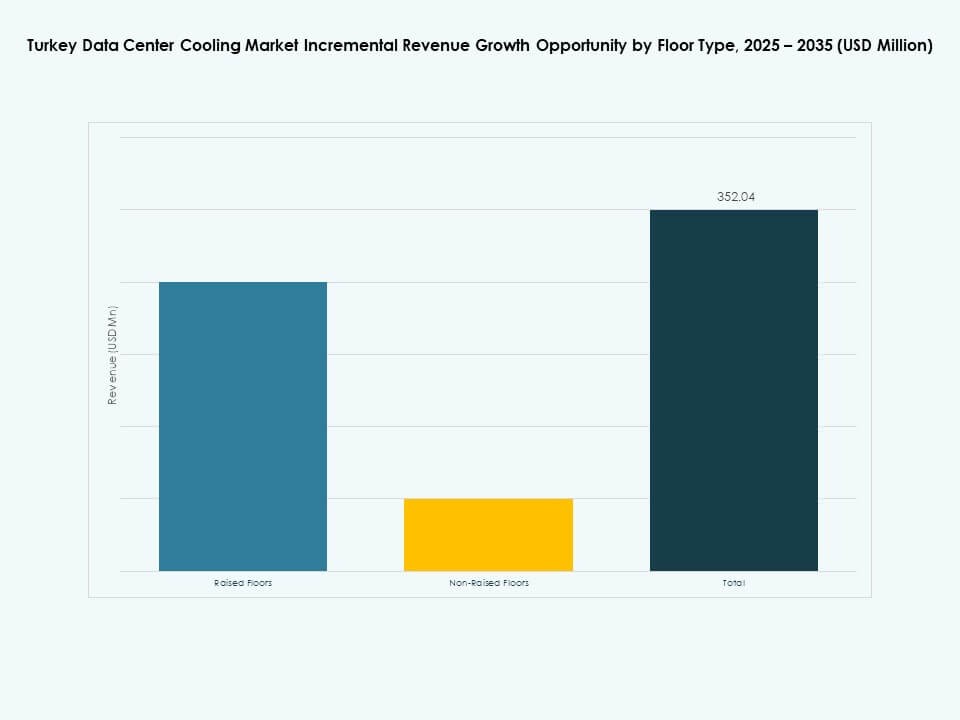

床タイプ別: 高床が依然として主流、新しい建物では非高床設計が増加

高床レイアウトは、特にレガシーおよび多くの現在の企業施設で、床下の空気分配と封じ込めを使用して、トルコのデータセンター冷却市場で依然として支配的です。しかし、非高床は柔軟性に焦点を当てた新しい建物でシェアを伸ばしています。スラブ設計は、インロー、インラック、およびオーバーヘッド分配とよく組み合わされます。これにより、建設が簡素化され、重いラックをサポートします。オペレーターは、両方の床タイプでホットアイルとコールドアイルの戦略を組み合わせます。ベンダーは、どちらのアプローチにも対応する製品を設計しています。投資家は、新しい建物の好みが長期的なインフラ基準にどのように影響するかを注視しています。

封じ込め別: ホットアイルとコールドアイルのアーキテクチャが熱制御を改善

トルコのデータセンター冷却市場における封じ込め戦略は、ホットアイルとコールドアイルの構成を持つ高床に焦点を当てており、これにより空気流を隔離し、熱効率を高めます。ホットアイル封じ込めは高密度の列をサポートします。コールドアイル封じ込めは、古い部屋での改修が容易です。一部のサイトは、完全な封じ込めなしで高床を運用していますが、アップグレードを計画しています。効果的な封じ込めは、バイパス気流を削減し、ラックの入口温度を改善します。ベンダーは、モジュール式のパネル、ドア、およびオーバーヘッド構造を提供しています。強力な封じ込め設計は、投資家にとって低コストの効率化手段です。

構造別: 部屋、列、ラックのソリューションが異なる施設プロファイルに対応

部屋ベースの冷却は、特に周囲ユニットを使用した大規模で開放的なホワイトスペースで、トルコのデータセンター冷却市場で依然として重要なシェアを占めています。列ベースのシステムは、より厳密な制御を必要とするコロケーションおよびモジュラーホール内で成長しています。ラックベースのソリューションは、非常に高密度またはエッジのユースケースに対応します。オペレーターは、1つのキャンパス内でこれら3つの構造をすべて組み合わせることがあります。構造の選択は、負荷プロファイル、冗長設計、および成長計画に依存します。ハイブリッドアーキテクチャを設計できるベンダーは、複雑なプロジェクトで勝利します。投資家は、構造の柔軟性を提供するサイトに価値を見出します。

用途別: ハイパースケールとコロケーションサイトが熱投資をリード

トルコのデータセンター冷却市場では、ハイパースケールデータセンターとコロケーション施設が最大のシェアを持っており、両セグメントは高密度のIT負荷と厳格な稼働時間要件を持っています。エンタープライズデータセンターも投資を続けていますが、時にはワークロードを共有環境に移行することもあります。エッジデータセンターは、5Gおよび産業ハブの近くで成長しています。公共部門のサイトを含む他の施設は、選択的に拡大しています。用途の混合は、冷却の冗長性レベルとトポロジーに影響を与えます。投資家は、多様な用途ベースを持つキャンパスを好みます。

エンドユーザー別: 通信、IT、およびBFSIがコア需要のアンカーとして残る

トルコのデータセンター冷却市場における主要なエンドユーザーには、常時稼働プラットフォームと大規模な取引量に依存する通信事業者、ITおよびクラウドプロバイダー、BFSI機関が含まれます。ヘルスケアと小売業界はデジタル記録とオンラインチャネルを拡大しています。エネルギー企業はリアルタイムの監視と取引システムを運用しています。製造業や物流業界を含む他の産業は、IoTと分析を展開しています。各業界は冷却に対する高い可用性の期待を押し上げています。ベンダーは、業界固有のコンプライアンスと回復力のニーズに合わせてソリューションを調整しています。投資家は、複数の回復力のある産業へのエクスポージャーから利益を得ています。

地域の洞察

地域の洞察

主要ハブとしてのマルマラ、強力なセカンダリークラスターとしての中央アナトリア

トルコのデータセンター冷却市場では、イスタンブールを中心とするマルマラ地域が約52%のシェアを占めており、企業、通信交換所、国際的な接続ポイントの最大の集中をホストしています。一方、アンカラを中心とする中央アナトリアは、政府、防衛、パブリッククラウドプロジェクトにより、約18%のシェアを持っています。マルマラは新しいコロケーションとクラウドリージョンの構築を最も多く引き付けています。アンカラの施設はしばしば国家プラットフォームと主権ワークロードをサポートしています。両地域は高密度ラックを処理するために高効率の冷却を要求しています。投資家はこれら2つの回廊でのプロジェクトを優先しています。

- 例えば、Türk TelekomのÜmitköy(アンカラ)データセンターは、間接蒸発冷却と新しいCRACユニットの設置により、2020年の1.8から改善され、2024年には平均電力使用効率(PUE)1.55を達成しました。過去3年間で、Türk Telekomは2,400以上のフリークーリングユニットを設置し、主要な公共部門と主権ワークロードのための高信頼性冷却をサポートしながら、かなりのエネルギー節約を実現しました。

産業と物流の拡大を伴うエーゲ海と地中海地域の成長

エーゲ海地域は、イズミルを中心都市として、トルコのデータセンター冷却市場の約12%を占めています。一方、アンタルヤを含む地中海ベルトは、観光、物流、地域サービス産業が信頼性の高いデジタルプラットフォームとホスティング能力に依存するようになったため、約8%のシェアを提供しています。工業団地はプライベートデータルームとエッジ施設をサポートしています。物流回廊は集中システムへの低遅延アクセスを必要としています。ここでの冷却投資は、コンパクトでモジュール式のソリューションに焦点を当てています。投資家は、エッジ成長のために港にリンクされた観光都市を追跡しています。

- 例えば、VodafoneとEdgnexは、イズミルで初期IT負荷6MW、12MWまでスケーラブルで、99.982%の稼働時間を目指した新しいTier IIIデータセンタープロジェクトを発表しました。公の声明によれば、施設は高効率の冷却インフラを使用し、持続可能な運用をサポートするために再生可能エネルギー源を統合する予定です。

新興のエッジ回廊としての黒海、東アナトリア、南東アナトリア

トルコのデータセンター冷却市場における新興のサブリージョンには、約5%のシェアを持つ黒海地域、約3%のシェアを持つ東アナトリア、約2%のシェアを持つ南東アナトリアが含まれています。これらの地域では、小規模な施設や通信エッジサイトが地域の接続性、コンテンツ配信、公共サービスを担当しています。これらの市場は小さな基盤から成長していますが、着実な進展を示しています。通信事業者はネットワークエッジインフラへの投資を主導しています。地元企業は農業、鉱業、国境を越えた貿易のためにデジタルツールを適応させています。冷却ソリューションは、多様な気候条件の下での信頼性を重視しています。投資家は、地域経済の強化に伴い、長期的な選択肢を見出しています。

競争力のある洞察:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Johnson Controls International plc

- キャリア

- 三菱電機株式会社

- ダンフォス

- STULZ GmbH

- Rittal GmbH & Co. KG

- Modine Manufacturing Company

- CoolIT Systems

トルコのデータセンター冷却市場の競争環境は、効率性、スケーラビリティ、高密度冷却性能に焦点を当てたグローバルOEMと地域の専門家が特徴です。ベンダーは、トルコの施設での電力密度の上昇に対応するため、精密冷却、液体対応システム、モジュール式チラー、高度な制御を導入しています。ハイパースケールとコロケーション設計の強力な採用により、信頼性が高く低PUEの冷却システムが求められています。企業はサービスネットワーク、レトロフィットの専門知識、通信およびクラウドプロバイダーとのプロジェクトパートナーシップを通じて地位を強化しています。地元のディストリビューターは、産業ゾーンや新興のエッジサイト全体での広範なカバレッジをサポートしています。強力な競争により、プロバイダーは製品の柔軟性を向上させ、ライフサイクル管理を提供し、エネルギー使用と容量の成長を管理するのに役立つデータ駆動型の最適化機能を統合することを求められています。

最近の動向:

- 2025年5月、トルクセルグループは、データセンターの拡張に投資するために、TDC部門を通じてエミレーツNBDから5年間で1億ユーロの資金調達契約を締結しました。この動きは、トルクセルのデジタルインフラストラクチャの取り組みを加速させ、長期的な成長戦略と一致し、将来のパートナーシップの道を開き、トルコのデジタルトランスフォーメーションの野望を支援することが期待されています。

- 2025年4月、Khazna Data Centersは、トルコのAIの野望を支援するために、トルコへの大規模な拡張計画を発表しました。新しい施設には、高効率のアディアバティックチラー、ソーラーパネル、その他の環境に優しい技術が組み込まれ、トルコのデータセンターセクターの新しい持続可能性基準を設定します。