エグゼクティブサマリー:

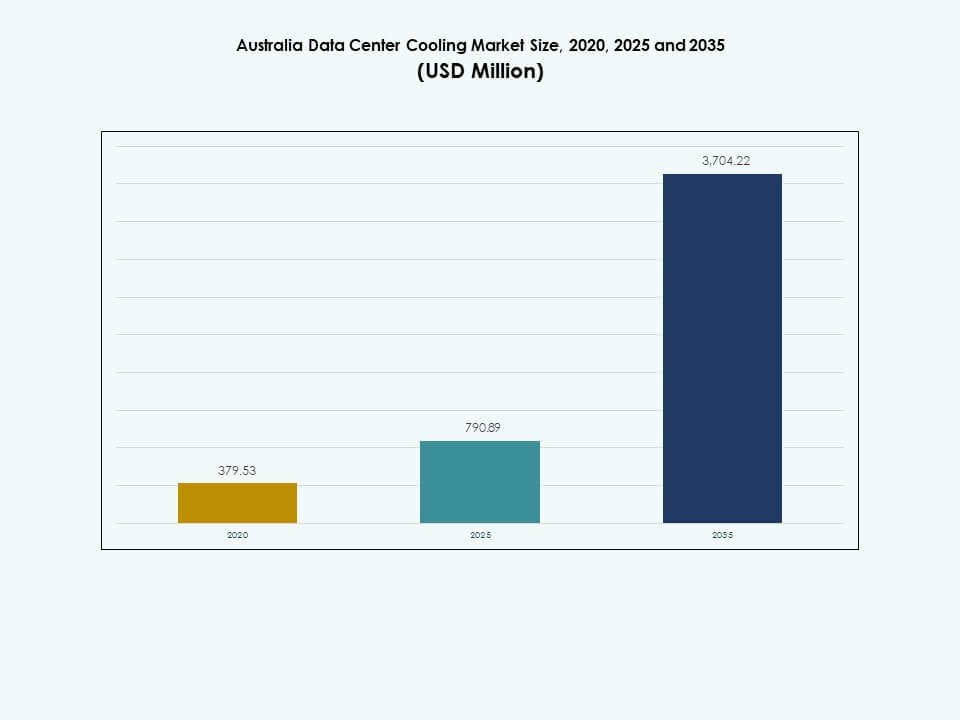

オーストラリアのデータセンター冷却市場の規模は2020年に3億7,953万米ドルと評価され、2025年には7億9,089万米ドルに達し、2035年には37億422万米ドルに達すると予測されており、予測期間中のCAGRは16.62%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストラリアデータセンター冷却市場規模 2025 |

USD 790.89 Million |

| オーストラリアデータセンター冷却市場、CAGR |

16.62% |

| オーストラリアデータセンター冷却市場規模 2035 |

USD 3,704.22 Million |

高密度コンピューティングの強力な成長が、ハイパースケール、コロケーション、エッジ環境全体での先進的な冷却技術の採用を促進しています。オペレーターは、AIやHPCの熱負荷の増加を管理するために、液体冷却、精密空調システム、ハイブリッドソリューションを統合しています。エアフローエンジニアリングの革新と効率重視の設計が、新しい施設全体での運用パフォーマンスを強化します。信頼性のニーズ、持続可能性の目標、エネルギー効率の高いデジタルインフラへの急速な移行により、市場は企業や投資家にとって戦略的な重要性を持ちます。これらの要因により、このセクターはオーストラリアの拡大するクラウドおよびデータエコシステムの中核的な推進力として位置づけられています。

地域開発は東オーストラリアが主導しており、シドニーとメルボルンでの主要な展開が強力な接続性と確立されたハイパースケールクラスターによって支えられています。西オーストラリアは、パースのデータセンターの増加と国際ケーブルルーティングの利点を通じて関心が高まっています。北部および南部地域は、地元の需要と気候駆動の冷却戦略によって形成された新しい企業およびエッジ施設とともに着実に台頭しています。各ゾーンは、国内のデジタル成長と進化するコンピュート要件をサポートするために容量を拡大しています。

市場の推進要因

高密度コンピューティングと精密冷却の採用の強力な成長

オーストラリアのデータセンター冷却市場は、高密度ワークロードの増加とともに拡大しています。オペレーターは、AIクラスターでの安定した熱制御のために新しいシステムを展開しています。精密冷却は、ハイパースケール環境全体での厳しい稼働時間のニーズをサポートします。ラックレベルでの熱除去が優れているため、液体設計が注目されています。投資家は、熱リスクが資産価値に影響を与えるため、強い関心を示しています。オペレーターは、大都市での新しいエネルギー制限を満たすためにシステムをアップグレードしています。革新は、大規模キャンパスでのエアフローデザインを改善します。このシフトは、主要な技術ハブ全体でより強力なデジタルインフラを構築します。戦略的成長は、継続的な民間投資を引き付けます。成長の勢いは、国内全体での投資家の信頼を強化します。新しい展開は、主要セクター全体での迅速なデジタル採用をサポートします。

- 例えば、NEXTDCのS3シドニーデータセンターはUptime Institute Tier IVの認証を受けており、20,000平方メートル以上のITスペースと80MWの重要な電力を提供し、データホールごとにN+2のCRACユニットを備えた完全にモジュール化された冷却インフラを特徴としています。年間平均1.2の目標とする電力使用効率(PUE)を達成し、すべての機械システムに対して100%のUPSバックアップを通じて連続冷却を確保し、24時間の現場での水の貯蔵により中断のない熱安定性を維持します。

エネルギー効率の高い冷却とグリーンインフラの急速な普及

オーストラリアのデータセンター冷却市場では、新しい建物全体で低電力システムの需要が見られます。オペレーターは、大規模なホール全体で資源使用を削減する冷却設計を好みます。いくつかの地域での強い気候適合性により、フリーエア冷却の採用が増加しています。液体システムは、ピーク計算サイクル中のエネルギー浪費を削減します。投資家は厳しい持続可能性の義務により、より環境に優しいプロジェクトを支持しています。エネルギーの節約は、大手オペレーターの長期的な運用安定性を向上させます。設計者は、ゾーン全体で冷却レベルを最適化するために自動化を統合します。新しいプロジェクトは、計画段階から効率目標を組み込みます。市場の動きは、持続可能性に対する国家的な強い焦点を反映しています。グリーンな実践は、投資家にとって長期的なプロジェクト価値を高めます。施設は、大規模なコンプライアンスの利点を得ます。

液体、浸漬、および高度なハイブリッド冷却モデルへのシフト

オーストラリアのデータセンター冷却市場は、ハイブリッド冷却スタックへの関心の高まりから利益を得ています。オペレーターは、GPUが密集したシステムをサポートするために液体ラインを使用します。浸漬パイロットは、熱を源レベルで削減するため注目を集めています。ハイブリッドシステムは、混合環境全体での柔軟性を向上させます。投資家は、AIプラットフォームでの熱需要の急速な変化により、これらのシフトを追跡しています。設計者は、クラスター全体の熱スポットを削減するためにレイアウトをアップグレードします。オペレーターは、迅速な展開サイクルのためにモジュラー冷却ユニットを採用しています。新しいモデルは、大規模なデジタルエステート全体での長期的な安定性を向上させます。需要はAI統合の増加で強化されます。ハイブリッド設計は、次世代のワークロードに備えてサイトを準備します。オペレーターは、密集した計算ゾーンでの制御を強化します。

- 例えば、VertivはGreen Revolution Cooling(GRC)と提携し、オーストラリアとニュージーランドでLiebert VIC単相浸漬冷却システムを提供し、ラックあたり最大100 kWの高密度ワークロードをサポートしています。このソリューションは、従来の空気ベースの冷却と比較して冷却エネルギー消費を最大95%削減することが文書化されています。このパートナーシップは、地域全体での高密度データセンター環境のための浸漬冷却の利用可能性を広げています。

投資決定における熱効率の重要性の高まり

オーストラリアのデータセンター冷却市場は、エネルギー管理に対する投資家の関心により勢いを増しています。冷却システムは、ハイパースケールキャンパス全体の長期的なコスト安定性に影響を与えます。オペレーターは、電力料金を制御するために効率的な技術を使用します。新しい冷却アプローチは、密集した都市圏での広範な拡張をサポートします。投資家は、明確な持続可能性計画を持つプロジェクトを好みます。オペレーターは、成長段階全体で冷却の安定性を維持するために自動化を組み込みます。システムは、変化する気候条件に対する回復力を向上させます。施設は、重い計算負荷に対してスケーラブルな冷却ラインを使用します。利害関係者は、熱性能をコアバリュードライバーと見なしています。投資家は、強力な冷却性能を運用の信頼性に結びつけます。開発者は、明確な熱戦略でより良い資金を確保します。

市場の動向

市場の動向

新施設でのAI対応冷却設計の採用増加

オーストラリアのデータセンター冷却市場では、AI対応システムの需要が高まっています。オペレーターはGPUクラスターをサポートするために液体ループを統合しています。新しいトレンドは主要サイトでのラック密度の向上を強調しています。設計者は安定した冷却フローのために高度なエアフローツールを採用しています。AIのワークロードは次世代の冷却レイアウトへの関心を促進しています。データホールは柔軟なアップグレードのためにモジュール設計を使用しています。テストサイトでの浸漬冷却への関心が高まっています。自動制御はラックゾーンごとの冷却出力の調整を助けます。このシフトは計算計画を改善します。より多くの施設が重い計算サイクルのために設計をアップグレードしています。AIが主要産業に広がるにつれて採用が増加しています。

持続可能な冷却と低排出インフラの拡大

オーストラリアのデータセンター冷却市場は、持続可能な冷却への動きが強まっていることを観察しています。オペレーターは適した地域で環境空気をより頻繁に使用しています。再生可能エネルギーで駆動される冷却が業界の注目を集めています。設計者は閉ループシステムを使用して水の消費を削減しています。オペレーターはリソース使用を管理するために詳細なモニタリングを実施しています。エネルギー目標が先進的なチラーの需要を生み出しています。持続可能性の目標がキャンパス全体の技術選択を再構築しています。新しい建物はグリーン冷却フレームワークを優先しています。市場活動は国家のエネルギー目標と一致しています。施設は州全体でより強いコンプライアンスの利点を得ています。排出規則がさらに厳しくなるにつれて採用が増加しています。

分散ネットワーク全体でのエッジ冷却ソリューションの成長

オーストラリアのデータセンター冷却市場は、コンパクトな冷却ユニットの需要を見ています。エッジ施設は迅速に展開できるシステムを必要としています。オペレーターは遠隔地でモジュール冷却を使用しています。冷却ユニットはスペースが限られたサイトのためにサイズが縮小しています。設計者はコンパクトなラックのためにエアフローパスを改善しています。自動化は散在する場所全体での熱負荷管理を助けます。液体マイクロ冷却がエッジ展開で注目を集めています。投資家は遅延ニーズの高まりによりエッジの成長を支援しています。業界の焦点は分散インフラにシフトしています。エッジモデルは地域全体で低遅延サービスを可能にします。新しい展開は遠隔地での拡大をサポートしています。

ソフトウェア定義冷却とリアルタイム制御の利用拡大

オーストラリアのデータセンター冷却市場はソフトウェア駆動の運用に向かっています。オペレーターはリアルタイムデータを使用して冷却出力を調整します。AIツールは冷却ゾーン全体のエネルギー使用を洗練します。自動化は重いワークロードのための冷却の安定性を改善します。システムは故障リスクの前にホットスポットを検出します。設計者は制御ユニットに予測アルゴリズムを埋め込んでいます。リモートダッシュボードはマルチサイト環境をサポートします。オペレーターは冷却資産全体でより良い可視性を得ます。ソフトウェアツールは長期的な冷却計画をガイドします。複雑さが新しいサイト全体で増すにつれて採用が増加しています。より多くのオペレーターが統一された冷却プラットフォームを展開しています。

市場の課題

高いエネルギー消費と厳しい効率基準を満たすプレッシャー

オーストラリアのデータセンター冷却市場は、エネルギー使用に関する監視が強まっています。冷却システムは、密集したホールで大きな電力を消費します。運営者は都市全体で厳しい効率基準を満たさなければなりません。システムは、コンプライアンスを維持するために高価なアップグレードが必要です。限られた電力網の容量は、高需要サイクル時に圧力を生み出します。施設はパフォーマンスと持続可能性の目標をバランスさせる必要があります。水不足の懸念は、いくつかの冷却戦略に影響を与えます。設計者は、新しい容量拡張を計画する際に制限に直面します。運営者は規制の罰則を避けるために多額の投資を行います。エネルギーの変動性は、運営者間の計画の難しさを増します。コンプライアンスの要求は、運営者を頻繁なシステムアップグレードに向かわせます。

新しい冷却技術の複雑な統合要件

オーストラリアのデータセンター冷却市場は、先進的な設計の統合における課題に直面しています。液体システムは、既存のホール全体に新しいレイアウトを必要とします。運営者は柔軟な冷却経路のためにラックを再構築しなければなりません。アップグレードには熟練した労働力と強力なエンジニアリング計画が必要です。レガシーシステムは、最新の冷却ラインとの互換性を制限します。運営者は設置段階でのダウンタイムリスクを管理します。高いセットアップコストは、小規模運営者の採用を遅らせます。供給のギャップが専門機器の遅延を引き起こします。統合の複雑さは、地域全体での展開速度に影響を与えます。運営者は技術的な整合のために複数のベンダーと調整します。システムの改修は、サイト全体でプロジェクトのタイムラインを延ばします。

市場の機会

AIと高密度コンピュートの拡大が高度な冷却の必要性を生む

オーストラリアのデータセンター冷却市場は、AIの成長において大きな機会を見出しています。GPUの負荷が液体および浸漬システムの需要を促進します。運営者は密集したラックのために大きなホールをアップグレードします。エネルギー効率の高い設計は、長期的な安定性を求める投資家を引き付けます。エッジの展開は、遠隔地での新たな冷却需要を生み出します。モジュラーデザインは迅速な展開サイクルをサポートします。新技術は増大するコンピュートニーズをサポートします。この機会は主要都市でのベンダーの存在を強化します。成長は国家のデジタル目標と一致します。AIクラスターは高容量冷却の需要を加速させます。運営者はGPUベースのワークロードを中心に強化された投資を計画します。

持続可能性プロジェクトがグリーン冷却ソリューションの需要を促進

オーストラリアのデータセンター冷却市場は、グリーン投資からの機会を得ています。運営者は再生可能エネルギーを基にした冷却源を追求します。設計者は州の規則を満たすために低水システムを構築します。施設は地域全体でより強力な認証を目指します。持続可能性への関心が世界的な投資家を引き付けます。ベンダーは効率的な冷却ユニットを中心にポートフォリオを拡大します。先進的な気流システムは大規模サイトでの支持を得ています。市場のプレーヤーは環境意識の高まりから利益を得ます。成長は長期的な変革目標を支援します。グリーンポリシーは運営者を高度な冷却の採用に向かわせます。持続可能な建設は長期的な資産パフォーマンスを向上させます。

市場セグメンテーション

コンポーネント別

オーストラリアのデータセンター冷却市場は、ソリューションベースの提供に対する強い需要を示しています。ソリューションコンポーネントは、ハイパースケールサイトでの導入が多いため、支配的です。サービスは、メンテナンスとコンサルティングの需要拡大に伴い、着実に成長しています。オペレーターは、密集したホールでの熱負荷を制御するために統合システムに依存しています。サービスプロバイダーは、古いサイトでの複雑なアップグレードのために注目を集めています。成長は、大規模データホール全体の効率改善に焦点を当てています。ソリューションの購入は、強力な近代化活動を反映しています。市場の発展は、クラウドの拡大に伴い強化されています。このシフトは、大規模なインフラ成長をサポートします。新しいサイト全体での広範な採用により、需要が高まっています。オペレーターは、コアシステム全体でのより強力な統合を求めています。

データセンター冷却ソリューション別

オーストラリアのデータセンター冷却市場は、チラーと精密空調システムを好みます。チラーは、大規模ホールでの強力な使用により大きなシェアを占めています。精密空調ユニットは、制御された環境で注目を集めています。液体冷却は、GPUの拡張に伴い増加しています。エアハンドリングユニットは、ラック全体の気流安定性をサポートします。オペレーターは、混合ワークロードのためにハイブリッドシステムを使用しています。システムの革新は、密集した施設全体での信頼性を向上させます。採用は、ハイパースケールの存在が強い都市で加速しています。ベンダーは、高度な冷却ニーズに対応するために製品ラインを拡大しています。需要は、AIクラスターの熱的ニーズに伴い変化します。オペレーターは、より良い稼働時間のために新しい冷却設計を標準化しています。

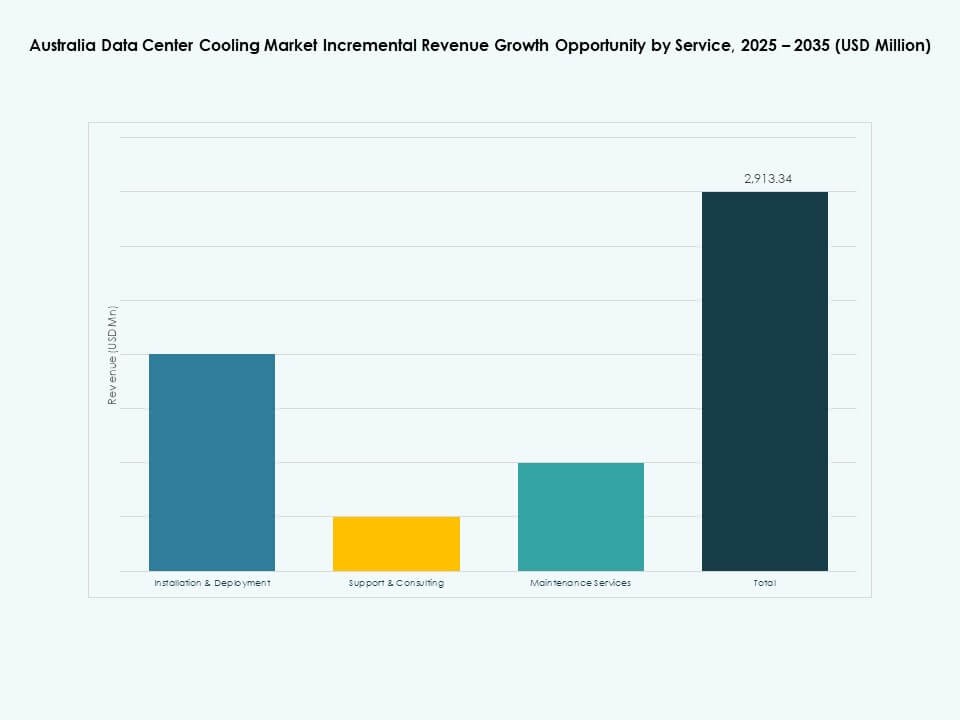

サービス別

オーストラリアのデータセンター冷却市場は、設置および展開サービスに対する需要が増加しています。設置作業は、複数の都市での新築により支配的です。サポートとコンサルティングサービスは、近代化の取り組みに伴い注目を集めています。メンテナンスサービスは、施設全体の長期的なパフォーマンスを維持します。オペレーターは、複雑な冷却レイアウトのために正確なセットアップを重視しています。サービスプロバイダーは、コンプライアンスニーズの管理を支援します。成長は、施設の拡張が増加することで強化されています。市場プレイヤーは、継続的なサービス契約から安定した収益を得ています。サービスの統合は、運用の安定性をサポートします。長期契約は、ベンダーに予測可能性を向上させます。キャンパスの拡大は、毎年サービス需要を増加させます。

企業規模別

オーストラリアのデータセンター冷却市場は、大企業での強い採用を見せています。大企業は、重いコンピュートニーズのために大きなシェアを持っています。中小企業は、クラウド移行に伴い効率的な冷却を採用しています。大規模施設は、熱的リスクを低減するためにシステムをアップグレードしています。中小企業は、小さなフットプリントのためにコンパクトな冷却を求めています。エネルギー効率は、企業レベル全体での関心を引きつけます。両グループは、ピーク負荷時の安定した冷却に焦点を当てています。成長は、デジタルの拡張により強いままです。市場の参加は、複数の産業全体で広がっています。採用は、デジタルワークロードの増加に伴い広がっています。新しいプロジェクトは、高度な冷却需要をサポートします。

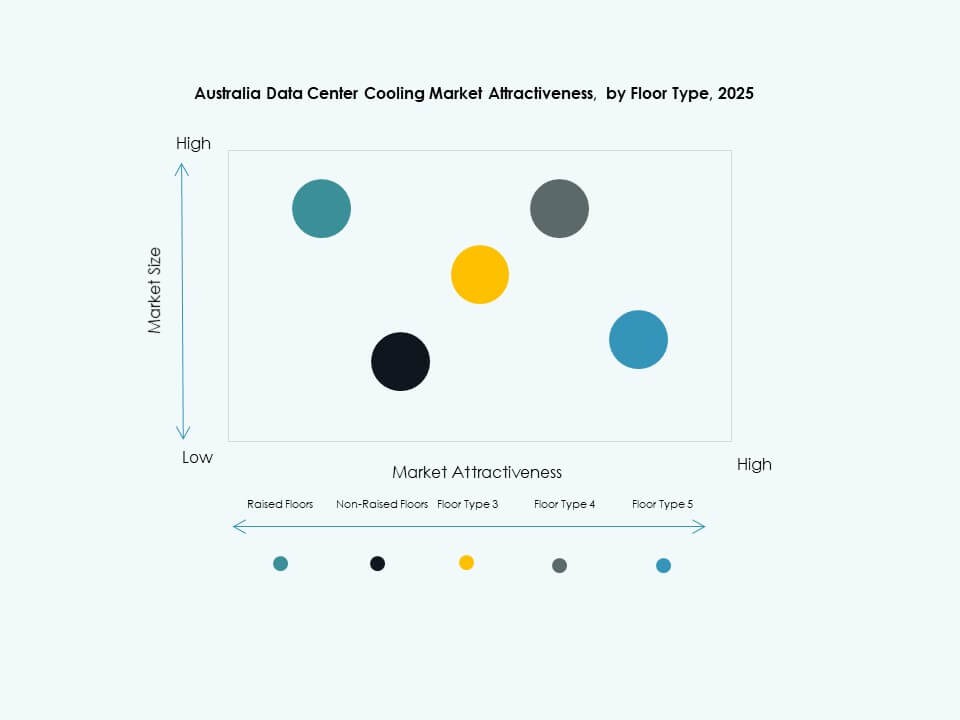

フロアタイプ別

オーストラリアのデータセンター冷却市場は、床上げフロアの使用が強化されています。床上げフロアは、より良い気流制御のために支配的です。非床上げフロアは、現代のモジュラービルドで関心を集めています。床上げフロアは、大規模ホールでの安定した冷却をサポートします。オペレーターは、柔軟なレイアウト変更のために床上げフロアを選択します。非床上げフロアは、エッジおよび小規模環境に適しています。設計の選択は、ラック密度のニーズに依存します。両モデルは、施設の近代化をサポートします。成長は、多様なプロジェクト要件に一致しています。オペレーターのニーズは、フロアタイプの決定を形作ります。施設の拡張は、両形式のより広範な採用を促進します。

コンテインメント別

オーストラリアのデータセンター冷却市場はHAC構成を支持しています。HAC設計は、より良い気流分離のために支配的です。特定のレイアウトではCACモデルが注目を集めています。高床式フロアは、より強力な封じ込め効果をサポートします。非封じ込め設定は高いエネルギー浪費のために減少しています。オペレーターは安定した熱制御のために密閉された通路を好みます。封じ込めはホール全体の冷却効率を向上させます。採用は密度レベルの上昇と一致しています。市場の成長は高度な封じ込め計画を支援します。オペレーターはより高いラック密度のために封じ込めを洗練させます。新しい設計は気流の規律を改善します。

構造別

オーストラリアのデータセンター冷却市場は、ルームベースの冷却の高い採用を見ています。ルームベースのモデルは、大規模なデータホールでの使用のためにリードしています。モジュラー展開とともにロー・ベースの冷却が増加しています。ラックベースの冷却は高密度のニーズのために成長しています。オペレーターはレイアウトの目標に基づいて構造タイプを選択します。ハイブリッド使用はゾーン全体の柔軟性を向上させます。構造計画は効率的なエネルギー使用をサポートします。成長は施設拡張の増加と一致しています。新規および改修されたサイトの両方が多様な構造を採用しています。AIのワークロードの増加は設計をハイブリッドモデルにシフトさせます。オペレーターは長期的なスケーラビリティのために構造を適応させます。

用途別

オーストラリアのデータセンター冷却市場は、ハイパースケールが支配的な用途として見られています。ハイパースケールサイトは、大規模なコンピュート負荷のために主要なシェアを保持しています。コロケーションセンターは都市全体で冷却のアップグレードを拡大しています。企業は近代化されたITホールのために効率的なソリューションを採用しています。エッジセンターはリモートロケーションのためにコンパクトな冷却を要求しています。GPUの成長はハイパースケール冷却のニーズを強化します。オペレーターはスケーラブルなシステムを使用して長期的な拡張を計画しています。用途の多様性は継続的な革新を促進します。成長は複数の展開タイプに広がっています。ワークロードの拡大はすべてのセグメントで需要を加速させます。オペレーターは用途のニーズに基づいて専門的な冷却を使用します。

エンドユーザー別

オーストラリアのデータセンター冷却市場は、通信とITでの主要な採用を示しています。通信オペレーターは、トラフィックの増加により重い冷却需要を推進しています。IT企業はクラウドワークロードのために施設を拡大しています。小売業は成長するeコマースコンピューティングのために採用を増やしています。ヘルスケアは厳格な冷却制御を備えた安全な施設を採用しています。BFSIはコアオペレーションの安定した稼働時間に焦点を当てています。エネルギー企業は重要なデータ資産のために冷却を展開しています。採用はデジタルニーズの増加に伴い他の産業にも広がっています。市場の拡大はセクターの近代化と一致しています。成長は産業がコアオペレーションをデジタル化するにつれて強化されます。熱安定性はセクター全体のパフォーマンスをサポートします。

地域別の洞察

東オーストラリア(ニューサウスウェールズ、ビクトリア)

オーストラリアのデータセンター冷却市場は、東オーストラリアが約52%のシェアを保持しています。シドニーは密集したハイパースケールゾーンと豊富な接続性のためにリードしています。メルボルンは主要地区全体で新しいキャンパスとともに強い活動を示しています。オペレーターは強力なグリッドの信頼性のためにこの地域を好みます。冷却の採用はAIとクラウド投資の増加とともに成長しています。施設は厳しいエネルギー目標を達成するために新しい熱システムを追加しています。地域の強みは大規模なデジタル成長を促進します。拡張は産業全体の企業需要をサポートします。投資家の活動は地域全体で増加し続けています。成長はデジタルサービスにおける地域のリーダーシップを強化します。

- 例えば、EquinixはメルボルンのME1データセンターに1MWの定格容量を持つオンサイトの太陽光発電システムを設置し、2024年2月に完了しました。この太陽光展開は、シドニーやメルボルンを含むオーストラリアの8つのEquinixデータセンターで合計約1.8MWに達するネットワークの一部であり、国内最大級のデータセンタールーフトップソーラーイニシアチブの一つとして認識されています。

西オーストラリア

オーストラリアのデータセンター冷却市場では、西オーストラリアが約21%のシェアを持っています。パースは強力な海底ケーブルアクセスにより注目を集めています。オペレーターはグローバルなルーティングパスをサポートするために新しいデータハブを開発しています。新しい企業の拡大に伴い冷却需要が増加しています。エネルギーの安定性が長期的な施設投資を支えています。設計は地域の気候パターンに適した効率的な冷却を採用しています。この地域は戦略的な接続ポイントとして成長しています。オペレーターは将来の建設のために新しいサイトを探求しています。インフラプロジェクトは強い投資家の関心を引きつけています。成長は国内ネットワークにおける地域の役割を強化します。

北部および南部地域

オーストラリアのデータセンター冷却市場は、北部および南部地域で約27%のシェアを記録しています。アデレードやブリスベンでの新興データサイトにより成長が加速しています。気候の多様性が混合冷却戦略の採用を促進しています。オペレーターは温度変動が大きいため、エネルギー効率の高いシステムに注力しています。投資はエッジワークロードのための新しい地域キャンパスをサポートしています。拡大は国内のデジタル配信を改善します。この地域は長期的なインフラバランスを強化しています。より多くのオペレーターが拡大のために地域のサイトを評価しています。地域のレイアウトは分散コンピュートクラスターをサポートしています。成長パターンはグローバルな参入者からの関心の高まりを示しています。

- 例えば、AirTrunkは年次フレームワークと持続可能性レポートで、SYD1(シドニー)とMEL1(メルボルン)を含むデータキャンパスでの水効率の進展を検証し、ポートフォリオ全体での平均水使用効率(WUE)が0.84であることをFY22持続可能性レポートで文書化しています。AirTrunkの新しいキャンパス、BNE1(ブリスベン)を含む、は一貫して水管理と冷却効率のためのNABERS認証を受けています。これらの指標は定期的に監査され、企業の持続可能性開示で公開されています。

競争力のあるインサイト:

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

- Actrol

- Modine Manufacturing Company

- Johnson Controls International plc

- Carrier

- Danfoss

- Vertiv Group Corp.

- Schneider Electric

オーストラリアのデータセンター冷却市場は、技術の深さ、サービスのカバレッジ、ライフサイクルの価値で競争するグローバルおよび地域のベンダーの混合を特徴としています。Vertiv、Schneider Electric、Carrier、Johnson Controls、Danfossは、ハイパースケールおよびコロケーション施設のための統合冷却ポートフォリオ、強力なサービスネットワーク、長期的な効率性能に焦点を当てています。Temperzone、Seeley International、Braemar、Actrolは、気候に適したシステムと強力なチャネル関係を通じて地域の競争力を強化しています。これにより、サプライヤーは高密度ワークロード、より厳しい効率目標、迅速な展開モデルのための設計を洗練することが求められます。ベンダーは、モジュラーアーキテクチャ、制御の統合、サポート能力を強調して入札で差別化を図っています。データセンター開発者、インテグレーター、エネルギープロバイダーとのパートナーシップが契約や将来の拡張パイプラインをさらに形成します。

最近の展開:

- 2025年9月、シュナイダーエレクトリックは、Motivairの支配権を取得した後、オーストラリアのデータセンター冷却市場で新しいエンドツーエンドの液体冷却ポートフォリオを発表しました。この拡張された提供は、データセンターでの高性能コンピューティング(HPC)およびAIワークロード向けに、クーラント分配ユニット、ChilledDoorリアドア熱交換器、液体対空気熱放散ユニット、チラー、先進的な冷却管理ソフトウェアを備えた専用のソリューションとサービスを提供します。

- 2025年7月、ジョンソンコントロールズはオーストラリアでYORK YVAM空冷磁気ベアリングチラーを導入しました。この新しいチラーシステムは、エネルギー消費と環境への影響を最小限に抑えたいデータセンター向けに設計されており、超低地球温暖化係数の冷媒を使用し、従来のシステムと比較して20%のチラーエネルギー効率を向上させます。

- 2025年5月、エコラボはオーストラリアのデータセンター向けに新しい冷却管理技術を発表しました。これは、Direct-to-Chip液体冷却用の3D TRASARテクノロジーを基盤としています。このポートフォリオは、データセンターのホワイトスペース向けに先進的な冷却技術を備えたエコラボの能力を拡大し、性能と効率を向上させながら水を節約することを目的としています。

- 2025年3月、VertivはTecogenとのグローバルパートナーシップを発表し、オーストラリアを含むデータセンター向けに先進的な天然ガス駆動チラー技術ソリューションを拡大します。このパートナーシップは、AIや高密度コンピューティングからの電力需要の増加に対応し、Vertivがデータセンター運営者に対してグリッド負荷とエネルギー使用を削減するより強靭な冷却オプションを提供できるようにします。

- 2025年2月、キャリアは二相直接チップ液体冷却技術の革新者であるZutaCoreとの戦略的投資と技術パートナーシップを発表しました。この協力は、ZutaCoreの水を使わない液体冷却をキャリアの専門知識と統合し、特に世界およびオーストラリア市場でのAIワークロードの急増に対応して、高密度データセンター向けの先進的でエネルギー効率の高いソリューションを提供することを目的としています。