エグゼクティブサマリー:

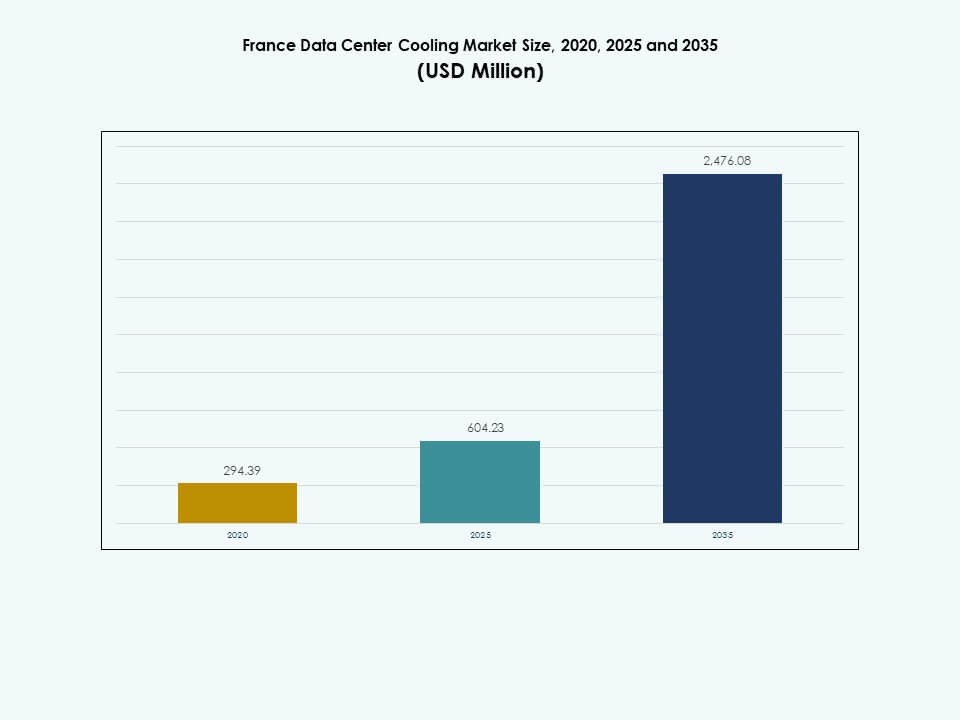

フランスのデータセンター冷却市場の規模は、2020年に2億9439万米ドルと評価され、2025年には6億423万米ドルに達し、2035年には24億7608万米ドルに達すると予想されており、予測期間中のCAGRは15.10%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| フランスデータセンター冷却市場規模 2025 |

6億423万米ドル |

| フランスデータセンター冷却市場、CAGR |

15.10% |

| フランスデータセンター冷却市場規模 2035 |

24億7608万米ドル |

高密度コンピューティングのニーズ、AIの採用の増加、液体およびハイブリッド冷却システムの広範な使用が、オペレーターにインフラのアップグレードを促しています。新しい持続可能性のルールは、運用負荷を軽減し、長期的な回復力を向上させるエネルギー効率の高い設計を奨励しています。この勢いはフランスのデータセンター冷却市場を強化し、デジタルトランスフォーメーションと先進的なコンピューティングトレンドに沿った成長機会を求める投資家にとって戦略的な空間となっています。

イル=ド=フランスは、強力な接続性とハイパースケールおよびコロケーションサイトの集中により、依然として主要な地域です。北部および西部地域は、冷涼な気候と拡大する企業需要に支えられた開発が進んでいます。南部地域は、適切な電力アクセスと増大するエッジ要件を持つ新しい容量の場所を求めるオペレーターによって徐々に台頭しています。この地理的なミックスは、フランスのデータセンター冷却市場における全国的なバランスの取れた拡大を支えています。

市場の推進要因:

市場の推進要因:

急速なデジタル化とクラウドの成長が高度な熱管理の需要を強化

ハイパースケールとコロケーションの強力な成長が、効率的な冷却の持続的な需要を生み出しています。フランスのデータセンター冷却市場は、全国的なクラウドの採用とデジタルプログラムから恩恵を受けています。オペレーターは、AI、IoT、5Gのワークロードをサポートするために主要ハブで容量を拡大しています。高いラック密度が、多くの都市施設で従来のシステムを実用的な限界に近づけています。ベンダーは、より低いエネルギー使用でより高い熱負荷を管理する次世代ソリューションを推進しています。オペレーターは、性能や稼働時間を損なうことなくPUEを安定させる技術を求めています。投資家は、冷却効率を資産の質の直接的な指標と見なしています。持続可能性への戦略的な焦点は、冷却投資をより広範なESG目標と一致させています。

エネルギー効率と持続可能性へのシフトが国家の気候コミットメントと一致

フランスは、デジタルインフラ全体の冷却戦略に影響を与える野心的な気候目標を追求しています。公共政策は、主要都市での低炭素技術と効率的な建物運営を奨励しています。フランスのデータセンター冷却市場は、再生可能エネルギーの統合とより環境に優しい熱設計にますます焦点を当てています。オペレーターは、フリークーリング、断熱システム、最適化された気流構造を採用しています。ベンダーは、ファンやコンプレッサーのエネルギー需要を削減する高効率コンポーネントを開発しています。投資家は、明確な脱炭素化の道筋と透明なパフォーマンス指標を持つ資産を好みます。ESG報告は、オペレーターに冷却の影響を正確に監視し開示することを促しています。持続可能性の位置付けは、他のヨーロッパのデータセンターハブに対する長期的な競争力を支えます。

高密度コンピュートとAIワークロードの増加が液体およびハイブリッド冷却の採用を促進

AIクラスター、GPUラック、HPCノードは、従来の基準をはるかに超える熱密度を引き起こします。多くの施設は、これらの密集した構成を安全にサポートするために新しい冷却コンセプトを必要としています。フランスのデータセンター冷却市場では、チップ直接冷却や浸漬冷却の試験が増加しています。ハイブリッドレイアウトは、さまざまなラック密度に合わせて空気と液体システムを組み合わせます。ベンダーは、チップメーカーやサーバーOEMと協力して統合された熱設計を行っています。オペレーターは、ホワイトスペースレイアウトを再設計してホットスポットを減らし、気流経路を改善しています。投資家は、AI対応インフラのスケーラブルなサポートを示すプロジェクトを支援します。高密度能力は、コロケーションの選択と価格設定の重要な要素となります。

- 例えば、Atosは2022年に、フランスのCEAがAtosの特許取得済みの直接液体冷却技術を使用したBullSequana XH3000スーパーコンピュータを選択したと発表しました。XH3000プラットフォームは、高密度のGPU加速ワークロード向けに設計されており、Atosの公式プレスリリースと製品資料においてエクサスケールクラスのコンピューティングポートフォリオの一部として詳述されています。

規制遵守とリスク管理が信頼性の高い冷却インフラの需要を強化

国家およびヨーロッパの規制は、稼働時間と運用の回復力に対する期待を厳しくしています。通信、銀行、公共部門のユーザーは、データサービスの厳格な継続性基準を要求しています。フランスのデータセンター冷却市場は、冗長な冷却アーキテクチャと強力なモニタリングで対応しています。オペレーターは、故障を検出し、熱的な事故を早期に回避するための高度な制御を展開しています。ベンダーは、スマートセンサーと分析を冷却ハードウェアポートフォリオに統合しています。保険、監査、認証の枠組みは、より強力なリスク管理を持つ施設を報奨します。投資家は、熱的信頼性を資産保護と価値保存の中心と見なしています。規制の圧力は、回復力のある冷却システムへの長期的な支出を比較的安定させています。

- 例えば、DATA4グループは、2025年にパリ近郊のマルクシスキャンパスでの液体冷却展開を発表し、高密度ワークロード向けに直接液体冷却技術を統合しました。このプロジェクトは、会社の声明と業界の報道、DataCenterDynamicsの報告を通じて確認されました。

市場動向:

冷却運用におけるスマートコントロール、AI分析、デジタルツインの統合の増加

オペレーターは、複雑な熱環境をリアルタイムで管理するために高度な制御プラットフォームを展開します。スマートセンサーは、ホワイトスペースゾーン全体の温度、湿度、エネルギー使用量を追跡します。フランスのデータセンター冷却市場では、運用におけるAIツールの採用が増加しています。分析エンジンは、最小限の人間の入力でファンの速度、バルブの位置、設定値を微調整します。デジタルツインは、物理的な展開前にレイアウトの変更や新しいワークロードをシミュレートします。ベンダーは、ハードウェアとソフトウェアスイートを組み合わせて、統合された冷却エコシステムを作成します。投資家は、明確で追跡可能な節約を伴うデータ駆動の効率改善を評価します。スマート制御機能は、新しい施設設計における重要な差別化要因となります。

モジュラー、スケーラブル、およびプレファブリケート冷却アーキテクチャへの増加する嗜好

開発者は、主要なハブでの容量をオンラインにするための強い時間的プレッシャーに直面しています。モジュラー冷却ブロックは、完全に特注のプラント設計よりも迅速な展開を可能にします。フランスのデータセンター冷却市場は、エッジおよび地域サイト向けのプレファブリケートユニットを採用しています。標準化されたモジュールは、複数サイトの展開におけるエンジニアリングの複雑さを軽減します。ベンダーは、工場でテストされたユニットを提供し、試運転期間を短縮し、現場でのリスクを低減します。オペレーターは、初期の過剰建設ではなく、テナントの需要に応じて容量を拡大します。投資家は、不確実な需要サイクル中に資本を保護するモジュラーアプローチを支持します。スケーラブルな冷却アーキテクチャは、IT機器のライフサイクルの急速な進化に対応します。

水資源保護と代替熱排出コンセプトへの注目の高まり

水の使用は、規制当局、コミュニティ、および持続可能性フレームワークからのより厳しい監視を受けています。オペレーターは、水が不足しているまたは敏感な地域で蒸発システムを再評価します。フランスのデータセンター冷却市場は、ドライクーラー、冷媒ベースのソリューション、および熱の再利用を探求しています。ベンダーは、新しい提案において水を使用しないまたは水を少量使用する設計を強調しています。都市部では、地域暖房リンクや熱輸出スキームが注目を集めています。政策立案者は、周囲の建物に低炭素熱を供給するプロジェクトを奨励します。投資家は、エネルギーと水のフットプリントを効果的に管理する施設を好みます。水資源管理は、冷却技術選択におけるもう一つの重要な指標となります。

エッジ、地域、およびコロケーションサイトの拡大が冷却設計要件を再形成

需要は、主要な都市ハブを超えて、二次および地域の場所に広がっています。エッジサイトは、ユーザーやデバイスの近くでレイテンシーに敏感なアプリケーションをサポートします。フランスのデータセンター冷却市場は、小規模で分散された施設に冷却設計を適応させています。コンパクトで統合されたシステムが、多くのエッジ展開において大規模な中央プラントに取って代わります。ベンダーは、制約されたサイトや混合環境に適したターンキーソリューションを作成します。オペレーターは、さまざまな気候やユーティリティ条件に対応できる柔軟なシステムを必要としています。投資家は、標準化された地域資産のポートフォリオに機会を見出しています。冷却戦略は、信頼性とシンプルさのバランスを取り、スケールでの運用を管理可能に保ちます。

市場の課題:

高度なソリューションのための高い資本コスト、改造の複雑さ、および不確実な回収期間

最先端の冷却システムは、運営者にとって多額の初期投資を必要とします。多くの既存施設は、改修を複雑にする構造的制約に直面しています。フランスのデータセンター冷却市場は、野心と現実的な予算のバランスを取る必要があります。意思決定者は、長期的な資産ライフサイクル全体での節約をモデル化するのに苦労しています。ベンダーは、実際のプロジェクトでの性能を証明する必要があり、実験室でのテストだけでは不十分です。規制の変更やエネルギー価格の変動が、回収予測に不確実性をもたらします。小規模な運営者は、明確な効率性の利点があるにもかかわらず、アップグレードを遅らせることがよくあります。複雑なビジネスケースが、成熟したサイトでの革新的な冷却技術の採用を遅らせています。

熟練した労働力の制約、規制の圧力、そしてグリッドの制限が展開速度に影響を与える

冷却プラントは、専門的なエンジニアリングと運用の専門知識を必要とします。多くの地域で、経験豊富な機械および制御の専門家の不足が報告されています。フランスのデータセンター冷却市場は、厳しくなる環境および計画規則の下で運営されています。許可プロセスは、都市部や敏感な地域でのプロジェクトのタイムラインを延ばす可能性があります。グリッド容量の制限が、新しい高密度サイトの立地を制約します。ベンダーは、地域のインフラ制約内で機能するシステムを設計する必要があります。運営者は、迅速な容量拡大のニーズとコンプライアンスの要求を両立させています。これらの圧力が組み合わさることで、大規模な冷却投資の実行リスクが高まります。

市場機会:

熱の再利用、地域エネルギー統合、および産業共生の新たな可能性

データセンターから回収された熱は、近隣の建物やネットワークをサポートできます。フランスの都市部は、低炭素の暖房源に関心を示しています。フランスのデータセンター冷却市場は、地域エネルギー運営者とのパートナーシップから利益を得ることができます。ベンダーは、安定した輸出フローのための熱交換器と制御ロジックを設計します。運営者は、持続可能性プロファイルを改善しながら、新しい収益源を得ることができます。自治体は、データセンターを効率的な地域エネルギーエコシステムのアンカーとして見ています。投資家は、1つのインフラ基盤から複数の価値プールを生み出す資産を評価します。循環型エネルギーモデルへの政策支援が、これらの機会を加速させる可能性があります。

AI対応インフラ、エッジサイト、および持続可能な金融手段における成長の見通し

AIインフラは、高密度ラックと信頼性のある先進的な冷却戦略を必要とします。エッジネットワークは、産業、小売、通信アプリケーションをサポートするために拡大しています。フランスのデータセンター冷却市場は、専門的な設計とサービスを通じて需要を取り込むことができます。液体冷却とハイブリッド冷却をマスターするベンダーは、強力な戦略的ポジションを獲得します。グリーンローンと持続可能性にリンクした金融は、効率的で低炭素のプロジェクトを支持します。これらの手段と冷却戦略を一致させる運営者は、資金調達コストを削減します。投資家は、長期的な気候整合性への信頼できる道筋を持つプラットフォームを求めています。この環境は、ハードウェア、ソフトウェア、およびサービスモデル全体での革新の余地を生み出します。

市場セグメンテーション:

コンポーネント別、ソリューションは支出の最大のシェアを占め、多くの推定で65%近くに達しています。フランスのデータセンター冷却市場は、ハードウェアとソフトウェアを組み合わせた完全なシステムを好みます。設計、統合、最適化を含むサービスが残りのシェアを保持しています。熱設計の複雑さが増す中で、専門的なサポートプロバイダーの需要が高まっています。オペレーターは資産の寿命を通じて効率を維持するためにサービスに依存しています。ベンダーは長期的なサービス契約やアップグレードを通じて継続的な収益を構築しています。どちらのコンポーネントも重要ですが、ソリューションが依然として調達決定の中心です。サービスは、施設が継続的な最適化を追求する中で影響力を増しています。

データセンター冷却ソリューション別、精密空調機とチラーがソリューション収益を支配しており、合計で55%近くのシェアを占めています。フランスのデータセンター冷却市場は、ミッションクリティカルな環境にこれらのシステムに依存しています。空調機と空気処理ユニットは、標準および中密度の部屋に対応しています。液体冷却は、高密度およびAIに特化した導入においてシェアを拡大しています。他のソリューションは、ニッチなレイアウト、レガシースペース、ハイブリッド構成をカバーしています。ベンダーは、効率、フットプリント、BMSプラットフォームとの統合の容易さで競争しています。オペレーターは、さまざまなラックと部屋のニーズに合わせて混合ポートフォリオを展開することがよくあります。ソリューション全体の柔軟性により、将来の技術の波をサポートすることができます。

サービスカテゴリー別、設置および展開サービスが推定シェア45%近くでリードしています。新築や大規模な拡張は、専門のプロジェクトチームに依存しています。フランスのデータセンター冷却市場は、サポートおよびコンサルティングサービスも重視しています。これらのサービスは、冷却戦略を規制およびESG要件に合わせるのに役立ちます。メンテナンスサービスは、稼働時間とパフォーマンスを確保するために安定した需要を維持しています。ベンダーはリモートモニタリングと予測メンテナンスをサービスパッケージに組み込んでいます。オペレーターは、内部チーム内のスキルギャップを管理するためにサービスパートナーを利用しています。サービスのバランスが長期的な信頼性と効率をサポートしています。

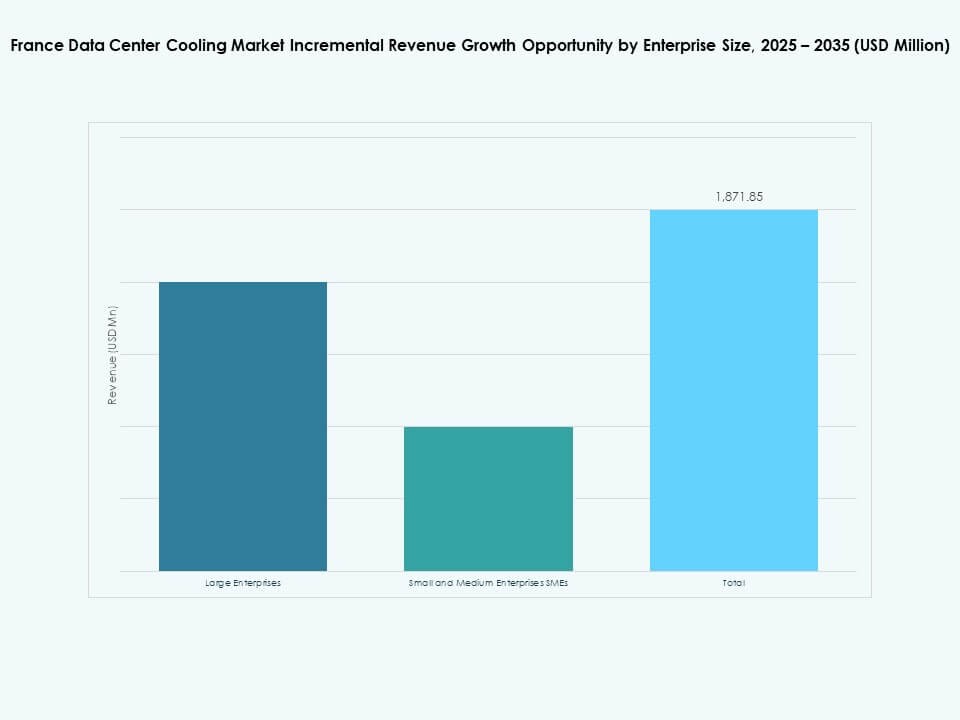

企業規模別、大企業が直接冷却投資の大部分を占め、約70%のシェアを持っています。彼らは、所有または専用の施設を運営し、カスタマイズされた熱設計を行っています。フランスのデータセンター冷却市場は、SMEにもコロケーションやマネージドサービスを通じてサービスを提供しています。中小企業は、大規模な冷却プラントに直接投資することはめったにありません。代わりに、効率的で持続可能なインフラを提供するプロバイダーを選択します。ベンダーは、大企業に対してはオーダーメイドのエンジニアリングと複雑なシステムで対応します。標準化されたオファリングは、コロケーションパートナーを通じてSMEのニーズをサポートします。この分割が、バリューチェーン全体の製品設計と商業戦略を形作っています。

フロアタイプ別、多くの既存の企業およびコロケーションサイトでは、上げ床が依然として支配的です。いくつかの推定では、そのシェアは60%近くに達しています。フランスのデータセンター冷却市場では、非上げ床の採用も増加しています。新築は、柔軟性とコストの理由からスラブ設計を好むことが多いです。ベンダーは、どちらのレイアウトタイプにも性能を損なうことなく冷却ハードウェアを適応させています。封じ込めと気流管理は、どちらの構成においても中心的な役割を果たしています。オペレーターは、床タイプを選択する際に、構造的制約、コスト、および密度目標を考慮します。このミックスが、全国的なフットプリント全体で多様な冷却アーキテクチャをサポートしています。

封じ込め戦略によると、冷たい通路の封じ込めを備えた二重床は依然として広く使用されており、約40%のシェアを占めています。高密度が優勢な場所では、熱い通路の封じ込めが急速に成長しています。フランスのデータセンター冷却市場には、封じ込めのない多くの二重床がまだ含まれています。オペレーターは混合を減らし、PUEを改善するために封じ込めを改修します。ベンダーはさまざまなレイアウトに対応するモジュール式パネル、ドア、バッフルを提供しています。封じ込めの選択は、既存のインフラ、密度計画、および予算に依存します。より良い気流制御は、エネルギー節約とラックの信頼性の両方をサポートします。封じ込め戦略は現在、熱設計の中核的な柱を形成しています。

冷却構造によると、ルームベースの冷却は依然として一般的であり、特にレガシーおよび混合用途の部屋で見られます。そのシェアは多くのポートフォリオで約50%を維持しています。フランスのデータセンター冷却市場では、列ベースおよびラックベースの設計の成長がより速くなっています。高密度とAIワークロードが熱源に近づく冷却を推進しています。ベンダーは、ターゲット除去のためのインロー・ユニットやリアドア熱交換器を供給しています。オペレーターは、さまざまなゾーンに合わせて1つのサイト内で構造を混在させます。構造の選択は、資本支出、密度、および制御の洗練度とのトレードオフを反映しています。この多様性は、多くのワークロードタイプに合わせたソリューションをサポートします。

用途によると、ハイパースケールデータセンターが最大のシェアを持ち、クラウド需要によって約45%を占めています。コロケーションデータセンターがそれに続き、多様な企業および中小企業のテナントにサービスを提供しています。フランスのデータセンター冷却市場には、企業およびエッジデータセンターも含まれています。エッジやその他の施設は、低遅延のニーズをサポートするために急速に成長しています。ベンダーは、各用途の密度と稼働時間のプロファイルに合わせた提供を行っています。ハイパースケールは、高度に最適化された大規模プラントと高度な制御を好みます。コロケーションは、テナントやラック設計全体での柔軟性を重視しています。用途の混合は、地域や投資サイクル全体で冷却戦略を形成します。

エンドユーザーによると、ITおよび通信セグメントが需要を牽引し、合わせて約55%のシェアを占めています。これらは、強力な稼働時間保証を必要とする重要なデジタルインフラを運営しています。フランスのデータセンター冷却市場は、BFSI、小売、医療、エネルギーのユーザーにもサービスを提供しています。BFSIは、金融データ処理のための安全で信頼性の高い環境を重視しています。医療データの成長は、準拠性と回復力のある施設への需要を強化しています。小売およびエネルギー部門は、地域の容量を必要とするデジタルオペレーションを拡大しています。ベンダーは、これらの業界向けに垂直特化のリファレンスアーキテクチャを設計しています。多様なエンドユーザーの需要は、経済サイクル全体での成長を安定させます。

地域の洞察:

ハイパースケールハブと強力な接続性によるイル=ド=フランスの優位性

イル=ド=フランスは、約45%のシェアでフランスのデータセンター冷却市場をリードしています。この地域には主要なクラウド、通信、およびコロケーション施設が集まっています。強力なファイバーネットワークと電力アクセスが大規模キャンパスをサポートしています。冷却への投資は、効率性、信頼性、および都市規制への準拠に焦点を当てています。北フランスは、産業クラスターによって支えられ、約15%のシェアでそれに続きます。オペレーターは、土地コストとグリッドの安定性をバランスさせたサイトを展開しています。地域当局は、データセンターを戦略的なデジタルインフラのアンカーと見なしています。

- 例えば、サン=ドニにあるEquinixのPA10データセンターは、96%の再生可能エネルギーを使用し、ISO 50001エネルギー管理認証を取得しています。同社は、2019年の基準から運用排出量(スコープ1および2)を23%削減し、2022年までに電力使用効率(PUE)を世界的に5.5%改善したと公表しています。PA10自体は、Equinixの投資家および持続可能性報告書に裏付けられた年間平均PUEが1.46であると報告しています。

エッジ、コロケーション、再生可能エネルギー統合を通じて浮上する西部および南部フランス

大西洋回廊を含む西部フランスは、約20%の市場シェアを持っています。開発者は、効率的な運用のために冷涼な気候と再生可能資源を利用しています。この地域のフランスデータセンター冷却市場は、フリークーリングアプローチを支持しています。南部フランスは、選択的なハブ開発で約10%のシェアを占めています。オペレーターは地域産業と国境を越えたリンクの遅延ニーズに対応しています。冷却戦略は、効率的なプラント設計で暖かい条件に対応しています。観光とサービス経済が地元のデジタルサービス需要を刺激しています。

成長余地を持つニッチな容量を構築する東部および中央地域

東部および中央フランスは合わせて約10%の市場シェアを占めています。これらの地域は、地域企業をサポートする小規模なデータセンターをホストしています。この地域のフランスデータセンター冷却市場は、信頼性が高くコンパクトなシステムに焦点を当てています。オペレーターは、シンプルさ、サービス性、コスト効率の高いパフォーマンスを優先しています。一部のサイトは、より広いヨーロッパへのアクセスを目指して国境を越えたルートの近くに位置しています。残りのシェアは、新興の場所や専門施設から来ています。これらの地域は、国内のデジタル需要が増加するにつれて将来の拡張オプションを提供します。

- 例えば、北フランスのOVHcloudのルーベキャンパスは、2025年後半に新しいAI駆動の冷却技術を導入し、現場での水使用量を30%、冷却関連の電力消費を50%削減しました。OVHcloudは、ルーベで新しいシステムを使用する60以上のラックと2,000台のサーバーを確認し、これらの持続可能性指標を公式の企業ニュースリリースで強調しています。

競争力のある洞察:

- シュナイダーエレクトリック

- Vertiv Group Corp.

- STULZ GmbH

- Rittal GmbH & Co. KG

- キャリア

- Johnson Controls International plc

- ダンフォス

- Airedale International Air Conditioning

- CoolIT Systems

- 三菱電機株式会社

フランスデータセンター冷却市場は、集中しつつも多様な競争分野を特徴としています。グローバルリーダーと地域の専門家が効率性、信頼性、持続可能性の資格で競争しています。シュナイダーとVertivは、広範なポートフォリオと強力な統合能力を持つ大規模プロジェクトを支えています。STULZ、Rittal、Airedaleは、精密冷却とカスタマイズされたルームソリューションに焦点を当てています。キャリア、Johnson Controls、ダンフォスは、HVACの専門知識とコントロールを使用してプロジェクトを獲得しています。三菱電機は、高効率チラーと統合システムを密集した都市部のサイト向けに進めています。CoolITや同様のベンダーは、AIやHPC負荷のために液体冷却とチップ直接冷却を推進しています。価格競争力はライフサイクルコスト、PUEへの影響、サービス品質に依存します。ハードウェア、分析、強力な地域サポートを組み合わせたベンダーが明確な優位性を得ます。クラウド、通信、コロケーションオペレーターとのパートナーシップが長期的なシェアポジションを形成します。

最近の進展:

- 2025年9月、シュナイダーエレクトリックは、年初にMotivairの支配権を取得した後、高密度データセンター向けの液体冷却ソリューションの新しいポートフォリオを発表しました。この戦略的な動きにより、シュナイダーのチップ直結液体冷却とAIおよび高速計算ワークロードに特化した包括的な熱管理能力が強化され、フランスおよび世界のデータセンターに対応します。

- 2025年9月、ジョンソンコントロールズは、高密度のフランスのデータセンターとAIコンピューティングをサポートする新しいSilent-Aire Coolant Distribution Unit (CDU) プラットフォームを発表しました。ヨーロッパを含むいくつかの地域で製造されるこれらのユニットは、500kWから10MWを超える冷却能力を持つモジュラーデザインを提供し、多くのセンターで非ITエネルギー消費を50%以上削減することができます。

- 2025年2月、キャリアグローバルコーポレーションは、ZutaCoreとの投資および技術パートナーシップを通じて、ハイテクで統合されたデータセンター冷却ソリューションへのコミットメントを強化しました。これにより、AI駆動のフランスのデータセンターに特化したスケーラブルな水なし冷却技術とエネルギー効率の高いシステムを提供することを目指しており、キャリアのQuantumLeap™熱管理スイートの一環として提供されます。