1. Introduktion

1.1. Marknadsdefinition & Omfattning

1.2. Forskningsmetodik

1.2.1. Primärforskning

1.2.2. Sekundärforskning

1.2.3. Datavalidering & Antaganden

1.3. Marknadssegmenteringsramverk

2. Sammanfattning

2.1. Marknadsöversikt

2.2. Viktiga Resultat

2.3. Analytikerrekommendationer

2.4. Marknadsutsikter (2025–2035)

3. Marknadsdynamik

3.1. Marknadsdrivkrafter

3.2. Marknadsbegränsningar

3.3. Marknadsmöjligheter

3.4. Utmaningar & Risker

3.5. Värdekedjeanalys

3.6. Porters Femkraftsanalys

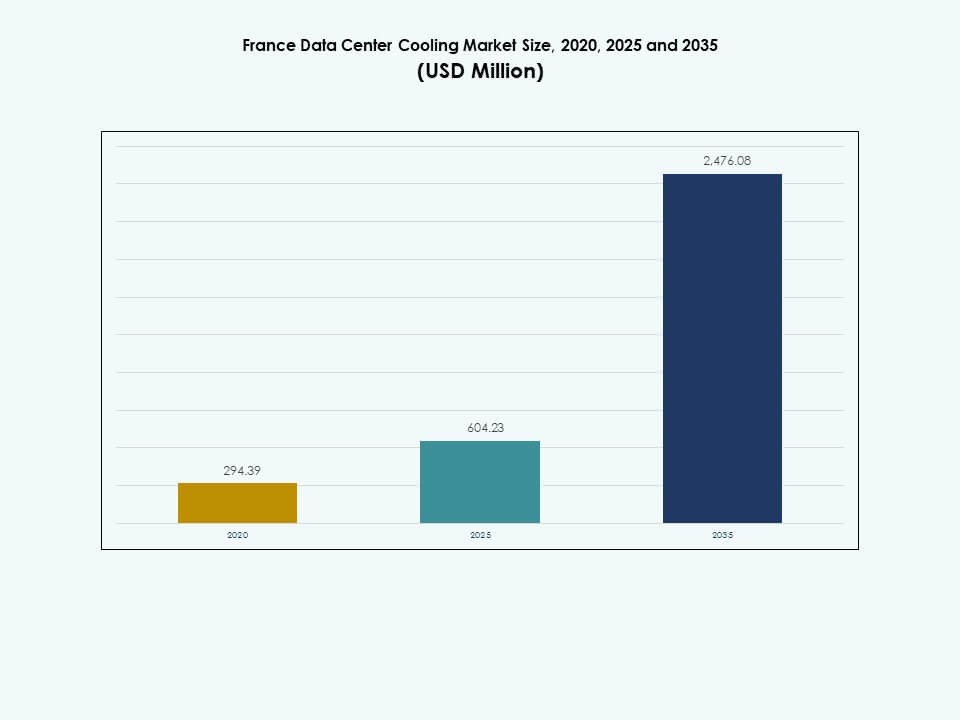

4. Frankrikes Datacenterkylmarknad – Marknadsstorlek & Prognos

4.1. Historisk Marknadsstorlek (2020–2025)

4.2. Prognostiserad Marknadsstorlek (2026–2035)

4.3. Analys av Marknadstillväxttakt

4.4. Marknadsutsikter per Land

5. Kapitalutgiftsanalys (CapEx)

5.1. CapEx-trender per Kyllösning

5.1.1. Investeringsmönster över luftbaserad, vätskebaserad, hybrid och nedsänkningskylning

5.1.2. CapEx-andel per typ av kylutrustning (CRAC/CRAH, kylare, kylningstorn, ekonomisatorer, etc.)

5.1.3. Landsspecifika CapEx-trender

5.1.4. OEM vs. retrofit investeringsanalys

5.2. Avkastning på Investering (ROI) & Återbetalningsperiodsanalys

5.2.1. ROI per typ av kylteknik

5.2.2. Kostnads-nytto-jämförelse: luftkylning vs. vätskekylning vs. nedsänkningskylning

5.2.3. Återbetalningsperiod över Tier I–IV datacenter

5.2.4. Fallstudier av kostnadsbesparingar genom antagande av energieffektiv kylning

6. Datacenterkylkapacitet & Utnyttjande

6.1. Installerad Kapacitet (MW & Kvadratfot) per Kyllösning

6.1.1. Installerad kylkapacitet per lösningstyp och Land

6.1.2. Kylsystemets densitet (kW/rack och per kvadratfot)

6.1.3. Kapacitetsexpansionstrender för hyperscale vs. colocation vs. företag

6.2. Användningsgrader & Effektivitetsmått

6.2.1. Kylsystemets användning vs. designkapacitet

6.2.2. Genomsnittliga och maximala belastningshanteringsmetoder

6.2.3. Utrustningens livscykel och prestationsmått

6.3. Effektivitetsgrad (PUE) & Energieffektivitet

6.3.1. Genomsnittlig PUE efter datacentrets storlek och kylteknik

6.3.2. Jämförelse av traditionella vs. gröna kylsystem

6.3.3. Kylsystemets bidrag till den totala anläggningens energiförbrukning

6.4. Rackdensitet & Kylningseffektivitet

6.4.1. Genomsnittliga rackdensitetstrender (kW/rack)

6.4.2. Kylningens tillräcklighet vs. rackbelastning

6.4.3. Samband mellan högdensitetsarbetsbelastningar (AI, HPC) och kylkrav

7. Datacenterkylmarknad, Energi- & Resursförbrukningsanalys

7.1. Energianalys

7.1.1. Total energiförbrukning efter kylösningstyp (luftbaserad, vätska, hybrid, nedsänkning)

7.1.2. Energiintensitet per MW av IT-belastning

7.1.3. Energiandel av kylning i den totala anläggningens effekt (kylbelastningsförhållande)

7.1.4. Årsbaserad Energieffektivitetskvot (EER / SEER) efter kylsystemtyp

7.1.5. Trend i energiförbrukningsminskning genom automation, AI och fria kylteknologier

7.2. Vattenförbrukningsanalys

7.2.1. Vattenanvändningseffektivitet (WUE) – liter per kWh av IT-belastning

7.2.2. Vattenförbrukning efter kylteknik (avdunstningskylning, adiabatisk kylning, etc.)

7.2.3. Vattenåtervinning och återanvändningssystem i datacenter

7.2.4. Påverkan av landsvisa vattenbristregleringar på valet av kylsystem

7.2.5. Skifte från vattenintensiva till luftbaserade eller hybridsystem

7.3. Kombinerade Energi–Vatten Effektivitetsmått

7.3.1. Energi-Vatten Nexus i kyloptimering

7.3.2. Korrelation mellan PUE, WUE och totala driftskostnader (OpEx)

7.3.3. Fallstudier av nollvatten- eller vattenlösa kylinstallationer

7.4. Benchmarking & Jämförande Analys

7.4.1. Benchmarking mot ASHRAE, Uptime Institute och DOE-standarder

7.4.2. Jämförelse av Frankrikes WUE/PUE-genomsnitt per land

7.4.3. Bästa praxis antagen av hyperskalare (AWS, Google, Microsoft, Meta, etc.)

8. Frankrikes marknad för datacenterkylning – Efter komponent

8.1. Lösning

8.2. Tjänster

9. Frankrikes marknad för datacenterkylning – Efter kylninglösning

9.1. Luftkonditioneringar

9.2. Precisionsluftkonditioneringar

9.3. Kylaggregat

9.4. Luftbehandlingsenheter

9.5. Vätskekylning

9.6. Andra

10. Frankrikes marknad för datacenterkylning – Efter tjänst

10.1. Installation & Distribution

10.2. Support & Konsultation

10.3. Underhållstjänster

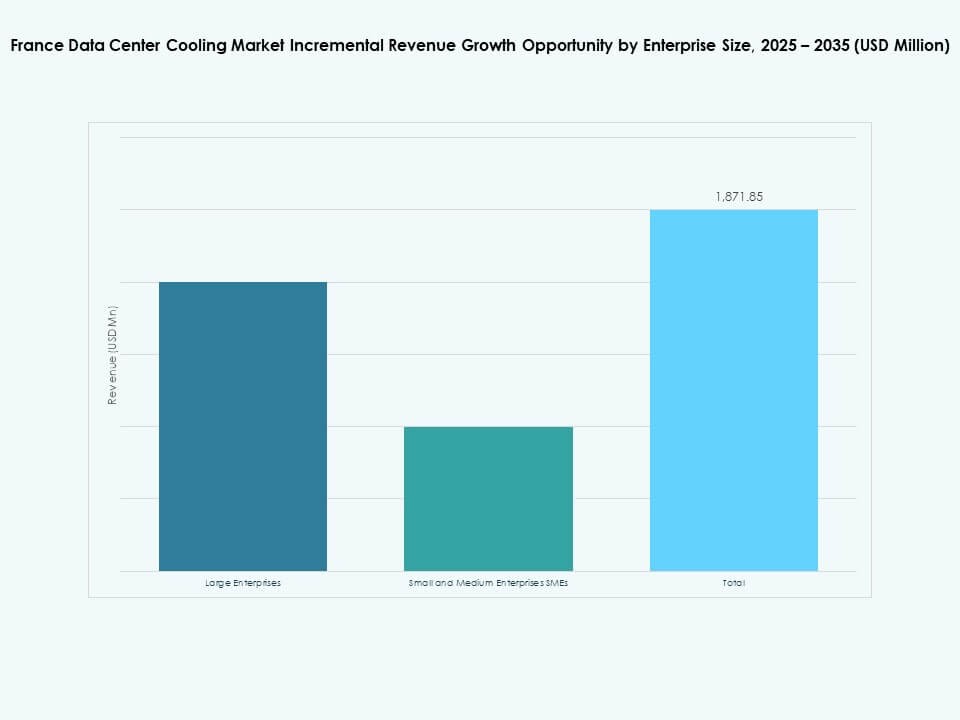

11. Frankrikes marknad för datacenterkylning – Efter företagsstorlek

11.1. Stora företag

11.2. Små och medelstora företag (SMF)

12. Frankrikes marknad för datacenterkylning – Efter golvtyp

12.1. Upphöjda golv

12.2. Icke-upphöjda golv

13. Frankrikes marknad för datacenterkylning – Efter inneslutning

13.1. Upphöjt golv med varm gång-inhägnad (HAC)

13.2. Upphöjt golv med kall gång-inhägnad (CAC)

13.3. Upphöjt golv utan inhägnad

14. Frankrikes marknad för datacenterkylning – Efter struktur

14.1. Rack-baserad kylning

14.2. Rad-baserad kylning

14.3. Rum-baserad kylning

15. Frankrikes marknad för datacenterkylning – Efter applikation

15.1. Hyperscale datacenter

15.2. Colocation datacenter

15.3. Företagsdatacenter

15.4. Edge datacenter

15.5. Andra datacenter

16. Frankrikes marknad för datacenterkylning – Efter slutanvändare

16.1. Telekom

16.2. IT

16.3. Detaljhandel

16.4. Hälso- och sjukvård

16.5. BFSI

16.6. Energi

16.7. Andra

17. Hållbarhet & Grön Datacenterkylning

17.1. Energieffektivitetsinitiativ

17.1.1. Implementering av frikyla, adiabatisk kylning och ekonomisatorer

17.1.2. Smarta styrsystem för temperatur- och luftflödesoptimering

17.1.3. Fallstudier av effektivitetsförbättringsprogram

17.2. Integration av förnybar energi

17.2.1. Integration av sol-, vind- eller geotermiska källor i kyloperationer

17.2.2. Hybridsystem som kombinerar förnybar energi med mekanisk kylning

17.3. Koldioxidavtryck & Utsläppsanalys

17.4. Initiativ för minskning av växthusgaser

17.5. LEED & Gröna Certifieringar

17.5.1. Andel av kylsystem installerade i LEED-, BREEAM- eller Energy Star-certifierade anläggningar

17.5.2. Efterlevnad av ASHRAE och ISO-standarder för energieffektivitet

18. Framväxande Tekniker & Innovationer

18.1.1. Framväxande Tekniker & Innovationer

18.1.2. Vätskekylning & Immersionskylning

18.1.3. Antagandegrad och teknologimognad

18.1.4. Viktiga leverantörer och installationer per land

18.1.5. Jämförande analys: prestanda, kostnad och energibesparingar

18.2. AI & HPC Infrastrukturintegration

18.2.1. Kylbehov drivet av AI-träningskluster och HPC-system

18.2.2. Anpassning av kylutformning till hög värmetäthet arbetsbelastningar

18.3. Kvantdatorberedskap

18.3.1. Kylkrav för kvantprocessorer

18.3.2. Potentiella kyltekniker lämpliga för kvantmiljöer

18.4. Modulär & Edge Datacenterkylning

18.4.1. Kylstrategier för prefabricerade och modulära anläggningar

18.4.2. Kompakt och adaptiv kylning för edge-platser

18.5. Automation, Orkestrering & AIOps

18.5.1. Integration av AI-driven termisk hantering

18.5.2. Prediktivt underhåll och automatiserad kyloptimering

19. Konkurrenslandskap

19.1. Marknadsandelsanalys

19.2. Nyckelspelarstrategier

19.3. Fusioner, Förvärv & Partnerskap

19.4. Produkt- & Tjänstelanseringar

20. Företagsprofiler

20.1. Schneider Electric

20.2. Carrier

20.3. Johnson Controls International plc

20.4. Danfoss

20.5. Vertiv Group Corp.

20.6. STULZ GmbH

20.7. Rittal GmbH & Co. KG

20.8. Airedale International Air Conditioning

20.9. CoolIT Systems

20.10. Mitsubishi Electric Corporation

20.11. Modine Manufacturing Company

20.12. Green Revolution Cooling (GRC)

Marknadsdrivkrafter:

Marknadsdrivkrafter: