Resumen ejecutivo:

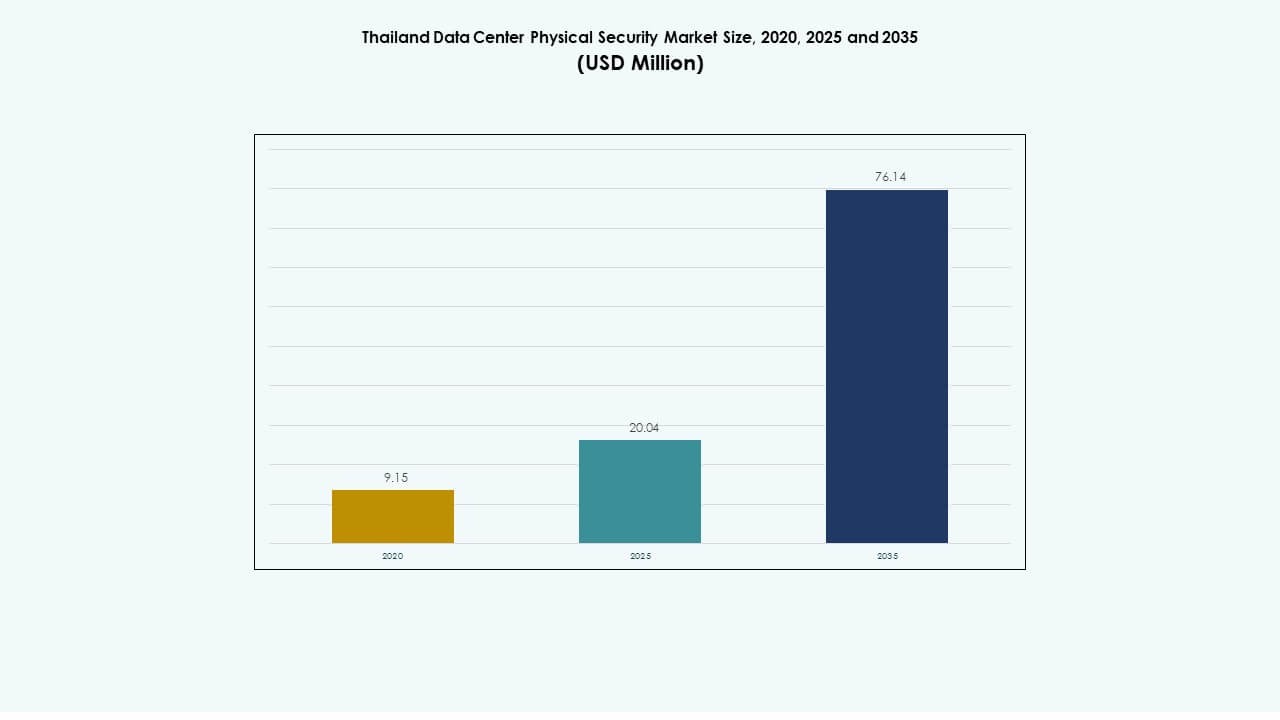

El tamaño del mercado de seguridad física de centros de datos en Tailandia fue valorado en USD 9.15 millones en 2020, alcanzando USD 20.04 millones en 2025 y se anticipa que llegará a USD 76.14 millones para 2035, con un CAGR del 14.19% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Tailandia 2025 |

USD 20.04 Millones |

| Mercado de Seguridad Física de Centros de Datos en Tailandia, CAGR |

14.19% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Tailandia 2035 |

USD 76.14 Millones |

La creciente adopción de la computación en la nube, la transformación digital y la localización de datos impulsa la inversión en infraestructura segura. Los operadores implementan control de acceso avanzado, vigilancia basada en IA y verificación biométrica para proteger activos críticos. El aumento de los requisitos de cumplimiento normativo y el impulso hacia centros de datos ecológicos apoyan la innovación en sistemas de seguridad energéticamente eficientes. El mercado tiene un valor estratégico para los inversores a medida que Tailandia fortalece su posición como un centro digital regional para el sudeste asiático.

Bangkok lidera el mercado con la mayor concentración de instalaciones hiperescalables y de colocation debido a su fuerte conectividad y preparación de infraestructura. El Corredor Económico del Este sigue, respaldado por incentivos gubernamentales y crecimiento industrial. Regiones secundarias como Chiang Mai y Phuket están emergiendo como posibles centros para centros de datos de borde. Esta diversificación regional mejora el papel de Tailandia en la construcción de una infraestructura digital resiliente y segura en todo el país.

Impulsores del Mercado

Impulsores del Mercado

Creciente Demanda de Infraestructura de Seguridad Avanzada en el Ecosistema de Datos en Expansión

El mercado de seguridad física de centros de datos en Tailandia se beneficia del creciente tráfico de datos, servicios en la nube e iniciativas de transformación digital. El aumento en la implementación de centros hiperescalables y de colocation impulsa la necesidad de seguridad en múltiples capas. Los operadores invierten en autenticación biométrica, protección perimetral y sistemas de vigilancia basados en IA. El gobierno promueve políticas de economía digital que refuerzan la ciberseguridad y la integridad de los datos. Las empresas se enfocan en el cumplimiento de estándares internacionales como ISO 27001 y PCI DSS. Los proveedores de sistemas de seguridad colaboran con operadores de telecomunicaciones para asegurar una gestión de acceso resiliente. La integración de análisis de video inteligente mejora la velocidad de respuesta ante incidentes. El mercado gana impulso gracias a marcos políticos más sólidos e inversiones privadas.

Enfoque Creciente en la Vigilancia Impulsada por IA y la Gestión Predictiva de Amenazas

La adopción de la IA transforma el panorama de protección de los centros de datos en Tailandia con monitoreo predictivo y respuesta automatizada. Las herramientas de aprendizaje automático identifican anomalías en puntos de acceso y sistemas de red. Los proveedores introducen cámaras habilitadas para el borde que analizan patrones de comportamiento en tiempo real. Los inversores priorizan instalaciones con menores riesgos de tiempo de inactividad e inteligencia de seguridad proactiva. La integración de sensores basados en IoT mejora la conciencia situacional para grandes campus. Los centros de control basados en la nube permiten la supervisión remota y el intercambio de análisis entre múltiples sitios. Esto apoya una visibilidad operativa más fuerte y una toma de decisiones más rápida. El mercado evoluciona hacia ecosistemas de vigilancia autoaprendientes en instalaciones críticas.

- Por ejemplo, ThaiCERT ha informado un aumento constante en los incidentes de ciberseguridad a nivel nacional, destacando los crecientes riesgos para la infraestructura digital y los centros de datos. La agencia enfatizó la necesidad de sistemas de monitoreo más fuertes y herramientas de detección de amenazas basadas en IA para mejorar la resiliencia nacional contra ataques en evolución.

Cambio Hacia Sistemas de Seguridad Verdes y Energéticamente Eficientes

Las iniciativas de sostenibilidad impulsan el despliegue de soluciones de vigilancia y acceso de bajo consumo y eficientes. La integración de iluminación inteligente reduce los costos operativos en entornos asegurados. Las instalaciones despliegan fuentes de energía renovable para alimentar las redes de seguridad. Los operadores de centros de datos de Tailandia enfatizan el cumplimiento de estándares de construcción ecológica como LEED y EDGE. Los fabricantes introducen recintos ecológicos y sistemas controlados por temperatura para reducir el desperdicio. El monitoreo remoto de energía asegura el equilibrio entre la confiabilidad de la seguridad y los objetivos ambientales. Refleja una tendencia regional más amplia hacia una infraestructura digital sostenible. La innovación verde fortalece el atractivo del mercado para los inversores responsables con el medio ambiente.

Impulso Regulatorio y Estándares de Cumplimiento que Apoyan el Crecimiento del Mercado

Las políticas nacionales estrictas elevan la adopción de soluciones de seguridad certificadas en la infraestructura de datos. La Ley de Protección de Datos Personales (PDPA) impone requisitos más estrictos de monitoreo y acceso. Las iniciativas respaldadas por el gobierno fomentan la inversión en diseños de centros de datos certificados. Los mandatos de cumplimiento impulsan la demanda de sistemas avanzados de gestión de alarmas y seguimiento de registros. Las auditorías de seguridad se convierten en parte de las prácticas operativas estándar entre los proveedores de servicios. Mejora la confianza de los inversores y la transparencia en las operaciones. La colaboración entre reguladores y empresas fomenta la innovación dentro de los límites de cumplimiento. Estos marcos dan forma a la transición de Tailandia hacia estándares de seguridad globalmente alineados.

- Por ejemplo, la Ley de Protección de Datos Personales (PDPA) de Tailandia impone requisitos estrictos tanto para la seguridad de datos digitales como físicos, obligando a las organizaciones a fortalecer el control de acceso y los marcos de cumplimiento. Estas regulaciones han impulsado una mayor adopción de sistemas certificados por ISO 27001 y compatibles con PCI DSS en la infraestructura de centros de datos en expansión de Tailandia.

Tendencias del Mercado

Tendencias del Mercado

Expansión de Instalaciones Hiperescalares con Arquitecturas de Seguridad Integradas

El mercado de seguridad física de centros de datos en Tailandia experimenta un fuerte crecimiento debido a la construcción de instalaciones a hiperescala. Los principales operadores de nube expanden sus huellas regionales con sistemas de seguridad digital y física integrados. La autenticación de visitantes basada en IA reemplaza los procesos de verificación manual. La integración de vigilancia continua apoya los diseños de instalaciones de confianza cero. Los grandes campus adoptan marcos de seguridad modulares para igualar las rápidas expansiones de capacidad. Los inversores financian proyectos escalables que se alinean con los objetivos de ciudades inteligentes. La infraestructura de vigilancia energéticamente eficiente apoya los estándares de sostenibilidad. Transforma a Tailandia en un centro regional para inversiones en infraestructura de datos avanzada y de alta densidad.

Adopción de Gemelos Digitales para la Planificación y Simulación de Seguridad

La tecnología de gemelos digitales apoya la modelización avanzada de la infraestructura de seguridad antes de su implementación. Los operadores simulan posibles brechas para identificar vulnerabilidades dentro de los diseños de las instalaciones. La analítica predictiva mejora el mantenimiento del sistema y la planificación de respuestas. La integración de datos en tiempo real permite retroalimentación instantánea sobre el rendimiento del control de acceso. Los integradores de sistemas utilizan los conocimientos de las simulaciones para perfeccionar los protocolos de respuesta. Mejora la eficiencia en la asignación de recursos y la optimización del diseño. Estas herramientas reducen los costos de los proyectos mientras mejoran la fiabilidad de la protección. La tendencia fortalece la posición de Tailandia en la adopción de inteligencia de infraestructura de próxima generación.

Integración de Sistemas de Autenticación Multifactorial y Biométrica

La autenticación multifactorial gana impulso entre las empresas que buscan una mayor responsabilidad en el acceso. Las instalaciones despliegan escáneres de retina, reconocimiento facial y lectores de huellas dactilares para asegurar los puntos de entrada. Los sistemas de tarjetas inteligentes se integran con plataformas de monitoreo centralizado para un control unificado. Los proveedores colaboran con equipos de seguridad informática para sincronizar la gestión de identidades digitales y físicas. Los algoritmos de IA reducen los falsos positivos durante las horas de alta afluencia. Estas herramientas mejoran la transparencia operativa y la seguridad del personal. Acelera la transformación digital en instalaciones críticas para la misión. Tailandia se convierte en un modelo para sistemas de gestión de acceso a datos seguros y eficientes.

Colaboración Entre Operadores Locales y Proveedores Globales de Nube

Las asociaciones estratégicas impulsan la modernización de la infraestructura en el ecosistema de datos de Tailandia. Los actores globales colaboran con proveedores regionales para desplegar instalaciones certificadas por niveles. Las inversiones compartidas aseguran la transferencia de tecnología y el cumplimiento de los estándares de seguridad globales. Esta cooperación fomenta el desarrollo de habilidades de la fuerza laboral local en tecnologías de seguridad. Los inversores obtienen exposición a marcos operativos avanzados que cumplen con los estándares internacionales. La colaboración amplía la visibilidad y competitividad del mercado. Posiciona a Tailandia como un centro emergente para servicios de nube híbrida y colocación segura.

Desafíos del Mercado

Altos Costos Iniciales y Experiencia Local Limitada en Sistemas de Seguridad Avanzados

El mercado de seguridad física de centros de datos en Tailandia enfrenta altos requisitos de capital para el despliegue de sistemas de próxima generación. Los pequeños operadores luchan por financiar actualizaciones a cámaras habilitadas con IA, dispositivos biométricos y redes de prevención de intrusiones. La limitada experiencia local en integración de sistemas aumenta la dependencia de proveedores extranjeros. Los costos de mantenimiento aumentan debido a arquitecturas complejas de múltiples capas. La escasez de técnicos certificados retrasa los plazos de los proyectos y la preparación operativa. Impacta la escalabilidad en instalaciones de datos medianas y de borde. Los proveedores se centran en programas de capacitación de habilidades para cerrar la brecha de capacidades. Las barreras financieras siguen siendo una preocupación para la adopción sostenible en empresas más pequeñas.

Entorno Regulatorio Complejo y Restricciones de Soberanía de Datos

La fragmentación regulatoria plantea desafíos de cumplimiento para los operadores multinacionales de centros de datos. Las frecuentes revisiones de políticas retrasan las decisiones de inversión y las aprobaciones de licencias. Las reglas de soberanía de datos complican la gestión de información transfronteriza. Las empresas requieren actualizaciones continuas para alinearse con las directrices de PDPA y ciberseguridad. Las brechas de coordinación entre agencias crean retrasos procedimentales. Limita la flexibilidad operativa para centros de datos híbridos y multi-inquilino. Los proveedores globales a menudo buscan empresas conjuntas para asegurar el cumplimiento local. La estandarización de procesos de certificación y auditoría es esencial para una expansión de mercado consistente.

Oportunidades de Mercado

Oportunidades de Mercado

Inversiones Crecientes en Centros de Datos de Borde Apoyando la Expansión Regional

La expansión de la computación de borde abre nuevas oportunidades en zonas provinciales. Los proveedores de telecomunicaciones despliegan micro-centros de datos con capas de protección física integradas. Estas instalaciones fortalecen la conectividad local para ciudades inteligentes y el despliegue de 5G. Permite tiempos de respuesta más rápidos para aplicaciones sensibles a la latencia. Las empresas invierten en sistemas de protección compactos y energéticamente eficientes adecuados para redes distribuidas. La expansión más allá de Bangkok diversifica las fuentes de ingresos y aumenta la densidad de infraestructura. Los inversores regionales obtienen valor a largo plazo de despliegues escalables y de bajo costo. Este cambio refuerza el papel de Tailandia en la infraestructura digital descentralizada.

Adopción de IA y Robótica en Sistemas de Automatización de Seguridad

La automatización y la robótica redefinen la monitorización y el mantenimiento en entornos de datos seguros. Los robots de patrulla impulsados por IA realizan inspecciones perimetrales y detectan anomalías con precisión. Los drones integrados mejoran la cobertura de vigilancia aérea en grandes campus. Reduce la dependencia laboral y minimiza las brechas de seguridad. Los proveedores experimentan con modelos híbridos que combinan IA, robótica y análisis predictivo. Los sistemas automatizados también apoyan la continuidad operativa 24/7. La oportunidad mejora la eficiencia mientras aborda la escasez de mano de obra en zonas de alta seguridad.

Segmentación de Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de Tailandia debido a la expansión de hiperescala y colocation. Operadores como ST Telemedia y NTT establecen instalaciones masivas que soportan cargas de trabajo empresariales. Los centros de datos medianos contribuyen a través de proveedores de servicios gestionados y empresas de alojamiento regionales. Los centros pequeños sirven aplicaciones de nicho y edge. Se beneficia de la creciente digitalización de las pymes y la adopción del IoT. Las grandes instalaciones capturan la mayor parte del mercado debido a las sólidas inversiones y la base de clientes global. El crecimiento en este segmento acelera la demanda de marcos de seguridad integrados y sistemas de vigilancia avanzados.

Por Componente

Las soluciones tienen una mayor cuota de mercado en comparación con los servicios, impulsadas por la adopción de hardware y software. El control de acceso, las cámaras de vigilancia y los sistemas de intrusión forman la columna vertebral de la protección física. Los proveedores de servicios ofrecen soporte de integración y mantenimiento para una operación sin problemas. Las empresas priorizan soluciones escalables e integradas en la nube para la monitorización de múltiples sitios. Esto fortalece la fiabilidad y el tiempo de actividad a largo plazo. El crecimiento en servicios de seguridad gestionados complementa las ventas de equipos. Este segmento se beneficia del aumento de la automatización y la integración de análisis predictivos.

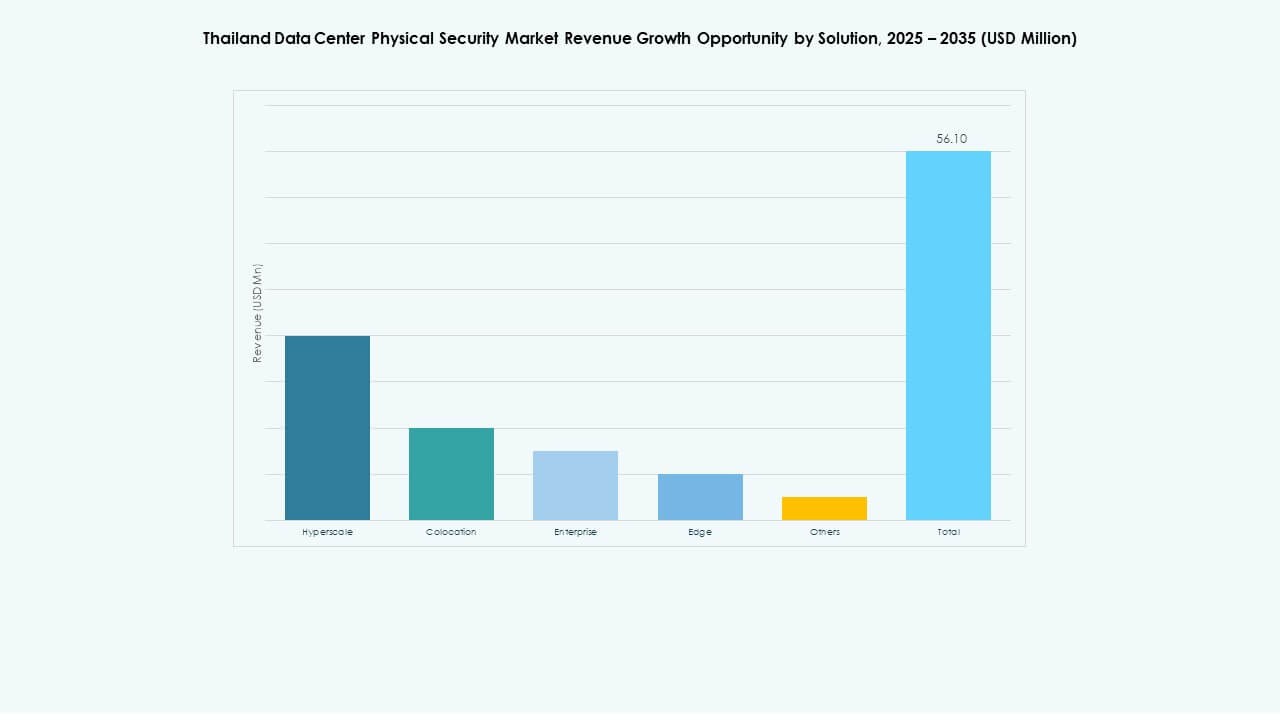

Por Solución

La videovigilancia lidera debido a la demanda continua de monitoreo de alta resolución y basado en análisis. Los sistemas de control de acceso siguen con actualizaciones biométricas y basadas en RFID. Las herramientas de monitoreo y detección mejoran la seguridad en capas mediante alertas en tiempo real. Otros segmentos incluyen sensores de intrusión y dispositivos de control ambiental. Refleja el cambio de Tailandia hacia ecosistemas de vigilancia inteligentes e integrados. La integración avanzada de IA permite una respuesta más rápida a posibles amenazas. La tendencia apoya una mayor visibilidad operativa en entornos de hiperescala.

Por Servicios

La integración de sistemas domina entre las categorías de servicios, asegurando un despliegue sin problemas en las instalaciones. Los servicios de consultoría guían el diseño y las evaluaciones de riesgo durante las fases iniciales. El mantenimiento y el soporte juegan roles clave en la gestión del ciclo de vida. Los proveedores ofrecen contratos de mantenimiento predictivo para hardware crítico. Mejora la fiabilidad del sistema y minimiza los riesgos de tiempo de inactividad. Las herramientas de automatización agilizan los procesos de mantenimiento para mayor eficiencia. La creciente demanda de soluciones gestionadas de extremo a extremo aumenta la relevancia de este segmento en las expansiones continuas.

Por Capa de Seguridad

La seguridad perimetral y de acceso a edificios sigue siendo crucial para campus a gran escala. La seguridad de salas de datos y racks gana tracción en instalaciones de colocation y empresariales. Apoya la monitorización granular de acceso para servidores críticos. La integración entre sistemas de identificación digital y cierres a nivel de gabinete mejora el cumplimiento. Las alertas basadas en video y sensores reducen la necesidad de supervisión manual. La demanda de paneles de control unificados a través de capas crece. Cada capa contribuye a un entorno de confianza cero que refuerza la resiliencia de la infraestructura.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala dominan debido al rápido crecimiento digital y la expansión de proveedores de nube. Las instalaciones de colocation sirven a empresas que buscan flexibilidad y eficiencia de costos. Los centros de datos edge emergen para manejar operaciones sensibles a la latencia en ciudades secundarias. Los centros empresariales se enfocan en cargas de trabajo privadas con alta personalización. Muestra un equilibrio entre escalabilidad, control y agilidad. Los desarrollos de hiperescala impulsan un mayor gasto en seguridad por metro cuadrado. La adopción continua de híbridos fortalece el liderazgo de mercado del segmento.

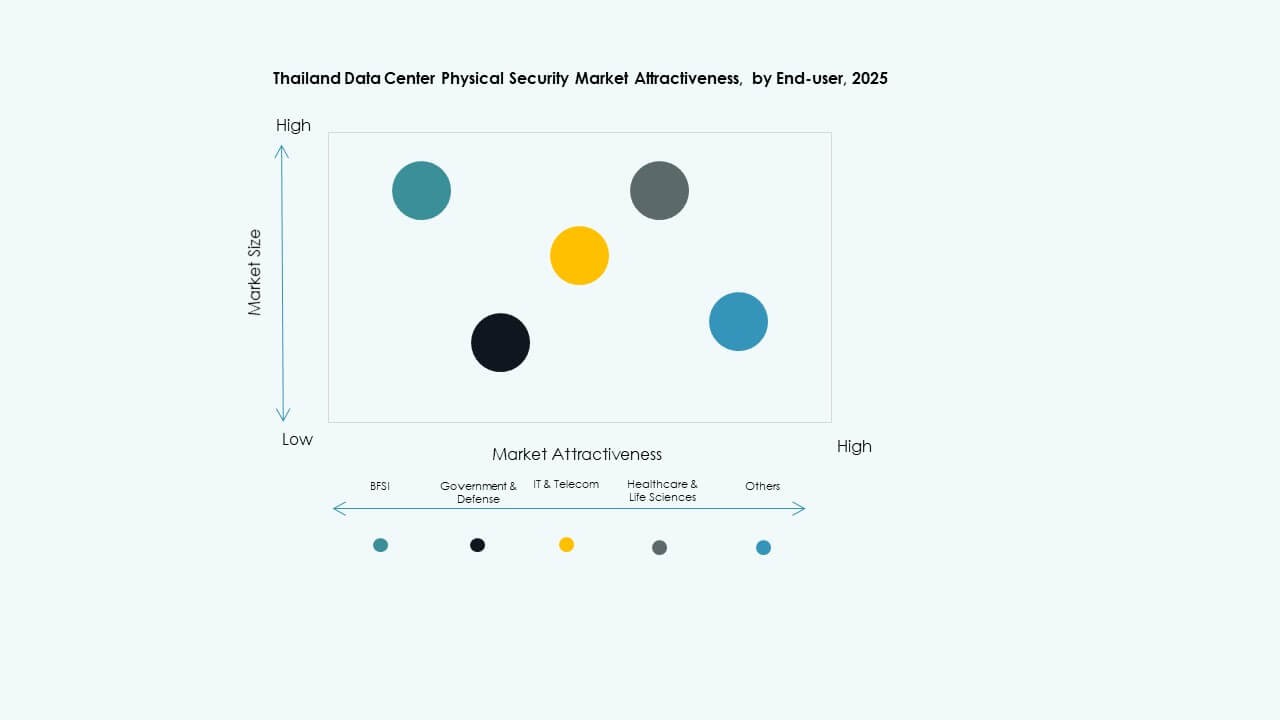

Por Usuario Final

Los sectores de TI y telecomunicaciones lideran con grandes requisitos de manejo de datos. El sector BFSI sigue debido a inversiones impulsadas por el cumplimiento en sistemas avanzados de monitoreo. El gobierno y la defensa priorizan instalaciones seguras para la soberanía crítica de datos. Los sectores de salud, manufactura y retail también adoptan herramientas de seguridad física. Esto refleja la madurez digital en industrias que adoptan IA y automatización. Los proveedores de servicios en la nube mejoran la resiliencia de datos y la garantía de tiempo de actividad. El mercado se expande con una fuerte modernización de la infraestructura digital empresarial.

Perspectivas Regionales

Perspectivas Regionales

Región Metropolitana de Bangkok – Principal Centro de Datos (65% de Cuota de Mercado)

Bangkok domina el Mercado de Seguridad Física de Centros de Datos en Tailandia debido a su conectividad e infraestructura superior. El área alberga instalaciones de hiperescala y colocation respaldadas por fuertes redes de fibra. Las iniciativas gubernamentales y el flujo de inversión internacional impulsan el desarrollo. Se beneficia de logística avanzada y disponibilidad de mano de obra calificada. La mayoría de las instalaciones certificadas por niveles operan dentro de la región capitalina. La concentración de proveedores de nube acelera el despliegue de tecnología de seguridad. El ecosistema de Bangkok ancla la posición de Tailandia como una potencia digital regional.

- Por ejemplo, Empyrion Digital opera una instalación de centro de datos de 12 MW en Bangkok, marcando una de las nuevas construcciones notables de Tailandia. Según Research & Markets, el país alberga 32 centros de datos de colocation operativos y 17 proyectos futuros, con inversiones totales que se espera superen los USD 2.3 mil millones para 2027. Estos desarrollos reflejan el rápido crecimiento de la infraestructura de Tailandia impulsado por la demanda de nube e IA.

Corredor Económico del Este – Emergente Clúster Industrial y Digital (25% de Cuota de Mercado)

El Corredor Económico del Este (EEC) muestra una rápida expansión en zonas industriales y tecnológicas. Los incentivos de infraestructura atraen a empresas impulsadas por datos a las provincias de Chonburi y Rayong. Grandes estados industriales integran sistemas de vigilancia inteligente y acceso para operaciones seguras. Apoya modelos híbridos de alojamiento de datos para clientes de manufactura y logística. La conectividad con mercados vecinos de la ASEAN mejora el atractivo estratégico del EEC. La proximidad del área a Bangkok asegura sinergia operativa con redes nacionales. Las inversiones aquí fortalecen la base de infraestructura de borde de Tailandia.

- Por ejemplo, Chonburi alberga el Parque Tecnológico Chonburi de 120 MW de DayOne y el campus planificado de 200 MW de Bridge Data Centres, integrando sistemas de vigilancia inteligente y acceso biométrico.

Regiones del Norte y Sur – Crecimiento en Desarrollo de Centros de Datos de Borde (10% de Cuota de Mercado)

Regiones secundarias como Chiang Mai y Phuket presencian un aumento en proyectos de micro-centros de datos. Las implementaciones de borde están dirigidas al desarrollo de ciudades inteligentes y la entrega de contenido local. Asegura un acceso más rápido a los datos y reduce la latencia para usuarios fuera de la capital. Las inversiones en energía renovable y sistemas de enfriamiento atraen a operadores conscientes del medio ambiente. Los programas gubernamentales de inclusión digital apoyan la descentralización de la infraestructura. Las crecientes zonas de nube regionales equilibran la capacidad de datos nacional y mejoran la resiliencia general. Estas tendencias impulsan la equidad digital y la eficiencia de la red en todo el país.

Perspectivas Competitivas:

- ABB Ltd

- Johnson Controls

- Honeywell International Inc.

- Bosch Sicherheitssysteme GmbH

- Siemens AG

- Cisco Systems, Inc.

- Axis Communications AB

- Genetec Inc.

- ASSA ABLOY

- Securitas AB

El panorama competitivo del mercado de seguridad física de centros de datos en Tailandia muestra una mezcla de pesos pesados globales y proveedores de sistemas especializados compitiendo por contratos de infraestructura. Grandes empresas como ABB, Johnson Controls, Honeywell y Bosch lideran con amplios portafolios que cubren videovigilancia, control de acceso, detección de intrusiones y soluciones de seguridad integradas. Siemens y Cisco aportan una sólida experiencia en automatización y redes, que los operadores de centros de datos valoran para la seguridad ciberfísica convergente. Jugadores especializados como Axis Communications y Genetec se centran en la vigilancia avanzada basada en IP y la gestión unificada de seguridad. ASSA ABLOY y Securitas AB ofrecen una fortaleza especializada en acceso a puertas y servicios de seguridad con personal. La competencia se centra en la amplitud de soluciones, capacidades de integración, fiabilidad del proveedor y preparación para el cumplimiento. Este entorno impulsa la innovación y anima a las empresas a ofrecer plataformas de seguridad llave en mano y escalables para satisfacer los requisitos cambiantes de los centros de datos.

Desarrollos Recientes:

- En noviembre de 2025, Cisco Systems, Inc. expandió su plataforma Security Cloud Control añadiendo características de proveedor de servicios gestionados y automatización impulsada por IA para mejorar la integración y escalabilidad de cortafuegos híbridos para la gestión de seguridad de centros de datos.

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En abril de 2025, Security 101 adquirió ISSI, un integrador de seguridad especializado en sistemas de alta seguridad para clientes empresariales, mejorando sus capacidades de seguridad en centros de datos. Aunque Security 101 no estaba en tu lista, destaca las tendencias activas de adquisición en el mercado.

- En enero de 2025, ASSA ABLOY también adquirió InVue, un proveedor con sede en Charlotte de soluciones de protección de activos y control de acceso, alineándose con su estrategia de expandirse globalmente en control de acceso y protección de activos.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por $4.95 mil millones, mejorando su portafolio de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.

- En diciembre de 2024, Bosch Sicherheitssysteme GmbH vendió su negocio de productos de tecnología de seguridad y comunicaciones a la firma de inversión europea Triton. La transacción incluyó tres unidades de negocio: Video, Acceso e Intrusión, y Comunicación, ya que Bosch apunta a centrarse más en el negocio de integración de sistemas.