Zusammenfassung:

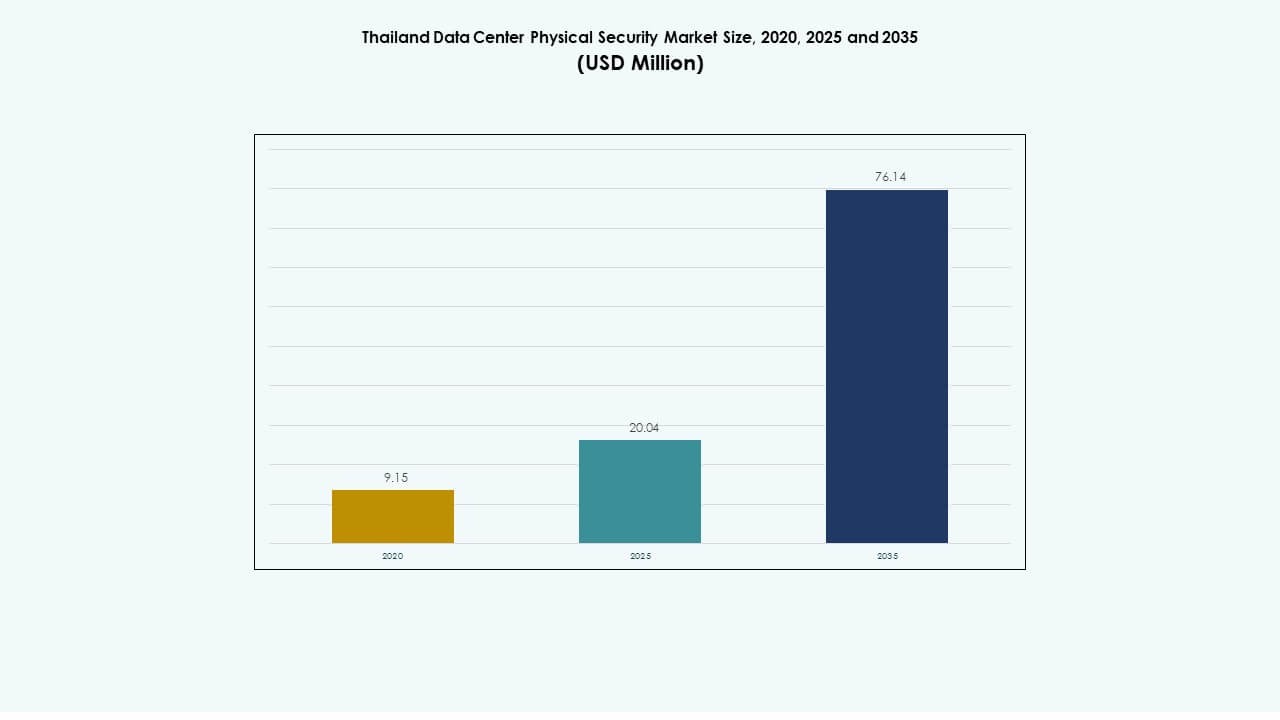

Der Markt für physische Sicherheit von Rechenzentren in Thailand wurde 2020 mit 9,15 Millionen USD bewertet und soll bis 2025 auf 20,04 Millionen USD und bis 2035 auf 76,14 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,19 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Thailand 2025 |

USD 20,04 Millionen |

| Markt für physische Sicherheit von Rechenzentren in Thailand, CAGR |

14,19% |

| Marktgröße für physische Sicherheit von Rechenzentren in Thailand 2035 |

USD 76,14 Millionen |

Die zunehmende Akzeptanz von Cloud-Computing, digitaler Transformation und Datenlokalisierung treibt Investitionen in sichere Infrastrukturen voran. Betreiber setzen fortschrittliche Zugangskontrollen, KI-basierte Überwachung und biometrische Verifizierung ein, um kritische Vermögenswerte zu schützen. Steigende Anforderungen an die Einhaltung gesetzlicher Vorschriften und der Vorstoß zu grünen Rechenzentren unterstützen Innovationen in energieeffizienten Sicherheitssystemen. Der Markt hat strategischen Wert für Investoren, da Thailand seine Position als regionales digitales Zentrum für Südostasien stärkt.

Bangkok führt den Markt mit der höchsten Konzentration an Hyperscale- und Colocation-Einrichtungen an, dank starker Konnektivität und Infrastrukturbereitschaft. Der Eastern Economic Corridor folgt, unterstützt durch staatliche Anreize und industrielles Wachstum. Sekundäre Regionen wie Chiang Mai und Phuket entwickeln sich zu potenziellen Zentren für Edge-Rechenzentren. Diese regionale Diversifizierung stärkt Thailands Rolle beim Aufbau einer widerstandsfähigen und sicheren digitalen Infrastruktur im ganzen Land.

Markttreiber

Markttreiber

Wachsende Nachfrage nach fortschrittlicher Sicherheitsinfrastruktur im expandierenden Datenökosystem

Der Markt für physische Sicherheit von Rechenzentren in Thailand profitiert von wachsendem Datenverkehr, Cloud-Diensten und Initiativen zur digitalen Transformation. Die zunehmende Bereitstellung von Hyperscale- und Colocation-Zentren erhöht den Bedarf an mehrschichtiger Sicherheit. Betreiber investieren in biometrische Authentifizierung, Perimeterschutz und KI-basierte Überwachungssysteme. Die Regierung fördert digitale Wirtschaftspolitiken, die Cybersicherheit und Datenintegrität stärken. Unternehmen konzentrieren sich auf die Einhaltung internationaler Standards wie ISO 27001 und PCI DSS. Anbieter von Sicherheitssystemen arbeiten mit Telekommunikationsbetreibern zusammen, um ein widerstandsfähiges Zugangsmanagement zu gewährleisten. Die Integration intelligenter Videoanalysen verbessert die Geschwindigkeit der Vorfallreaktion. Der Markt gewinnt durch stärkere politische Rahmenbedingungen und private Investitionen an Dynamik.

Steigender Fokus auf KI-gesteuerte Überwachung und prädiktives Bedrohungsmanagement

Die Einführung von KI transformiert die Schutzlandschaft von Thailands Rechenzentren durch prädiktive Überwachung und automatisierte Reaktionen. Maschinelle Lernwerkzeuge identifizieren Anomalien an Zugangspunkten und Netzwerksystemen. Anbieter führen Edge-fähige Kameras ein, die Verhaltensmuster in Echtzeit analysieren. Investoren priorisieren Einrichtungen mit geringeren Ausfallrisiken und proaktiver Sicherheitsintelligenz. Die Integration von IoT-basierten Sensoren verbessert das Situationsbewusstsein auf großen Campusgeländen. Cloud-basierte Kontrollzentren ermöglichen die Fernüberwachung und den Analysenaustausch zwischen mehreren Standorten. Dies unterstützt eine stärkere operative Sichtbarkeit und schnellere Entscheidungsfindung. Der Markt entwickelt sich hin zu selbstlernenden Überwachungsökosystemen in kritischen Einrichtungen.

- Zum Beispiel hat ThaiCERT einen stetigen Anstieg von Cybervorfällen im ganzen Land gemeldet, was auf wachsende Risiken für die digitale Infrastruktur und Rechenzentren hinweist. Die Agentur betonte die Notwendigkeit stärkerer Überwachungssysteme und KI-basierter Bedrohungserkennungstools, um die nationale Widerstandsfähigkeit gegen sich entwickelnde Angriffe zu verbessern.

Verschiebung hin zu grünen und energieeffizienten Sicherheitssystemen

Nachhaltigkeitsinitiativen treiben den Einsatz von stromsparenden, effizienten Überwachungs- und Zugangslösungen voran. Die Integration von intelligenter Beleuchtung senkt die Betriebskosten in gesicherten Umgebungen. Einrichtungen setzen erneuerbare Energiequellen ein, um Sicherheitsnetzwerke zu betreiben. Thailands Rechenzentrumsbetreiber betonen die Einhaltung von grünen Baustandards wie LEED und EDGE. Hersteller führen umweltfreundliche Gehäuse und temperaturgesteuerte Systeme ein, um Abfall zu reduzieren. Fernenergiemonitoring sorgt für ein Gleichgewicht zwischen Sicherheitszuverlässigkeit und Umweltzielen. Dies spiegelt einen breiteren regionalen Trend hin zu nachhaltiger digitaler Infrastruktur wider. Grüne Innovation stärkt die Attraktivität des Marktes für umweltbewusste Investoren.

Regulatorischer Druck und Compliance-Standards unterstützen das Marktwachstum

Strenge nationale Richtlinien erhöhen die Einführung zertifizierter Sicherheitslösungen in der Dateninfrastruktur. Das Gesetz zum Schutz personenbezogener Daten (PDPA) erzwingt strengere Überwachungs- und Zugangsanforderungen. Von der Regierung unterstützte Initiativen fördern Investitionen in zertifizierte Rechenzentrumsdesigns. Compliance-Vorgaben treiben die Nachfrage nach fortschrittlichem Alarmmanagement und Log-Tracking-Systemen an. Sicherheitsüberprüfungen werden Teil der Standardbetriebspraktiken bei Dienstleistern. Dies verbessert das Vertrauen der Investoren und die Transparenz in den Abläufen. Die Zusammenarbeit zwischen Regulierungsbehörden und Unternehmen fördert Innovationen innerhalb der Compliance-Grenzen. Diese Rahmenbedingungen gestalten Thailands Übergang zu global ausgerichteten Sicherheitsstandards.

- Zum Beispiel erzwingt das thailändische Gesetz zum Schutz personenbezogener Daten (PDPA) strenge Anforderungen sowohl für die digitale als auch physische Datensicherheit, was Organisationen dazu zwingt, Zugangs- und Compliance-Rahmenwerke zu stärken. Diese Vorschriften haben die höhere Einführung von ISO 27001-zertifizierten und PCI DSS-konformen Systemen in Thailands wachsender Rechenzentrumsinfrastruktur vorangetrieben.

Markttrends

Markttrends

Erweiterung von Hyperscale-Einrichtungen mit integrierten Sicherheitsarchitekturen

Der Markt für physische Sicherheit von Rechenzentren in Thailand erlebt starkes Wachstum durch den Bau von Hyperscale-Anlagen. Große Cloud-Anbieter erweitern ihre regionale Präsenz mit integrierten digitalen und physischen Sicherheitssystemen. KI-basierte Besucher-Authentifizierung ersetzt manuelle Verifizierungsprozesse. Die Integration kontinuierlicher Überwachung unterstützt Zero-Trust-Anlagendesigns. Große Campus adoptieren modulare Sicherheitsrahmen, um schnellen Kapazitätserweiterungen gerecht zu werden. Investoren finanzieren skalierbare Projekte, die mit den Zielen von Smart Cities übereinstimmen. Energieeffiziente Überwachungsinfrastruktur unterstützt Nachhaltigkeitsbenchmarks. Dies verwandelt Thailand in ein regionales Zentrum für Investitionen in fortschrittliche, hochdichte Dateninfrastruktur.

Annahme von Digitalen Zwillingen für Sicherheitsplanung und -simulation

Die Technologie der digitalen Zwillinge unterstützt die fortschrittliche Modellierung von Sicherheitsinfrastrukturen vor der Implementierung. Betreiber simulieren potenzielle Sicherheitsverletzungen, um Schwachstellen in den Anlagenlayouts zu identifizieren. Prädiktive Analysen verbessern die Systemwartung und die Reaktionsplanung. Die Integration von Echtzeitdaten ermöglicht sofortiges Feedback zur Leistung der Zugangskontrolle. Systemintegratoren nutzen Simulationserkenntnisse, um Reaktionsprotokolle zu verfeinern. Dies verbessert die Effizienz bei der Ressourcenallokation und der Designoptimierung. Diese Werkzeuge senken die Projektkosten und verbessern gleichzeitig die Zuverlässigkeit des Schutzes. Der Trend stärkt Thailands Position bei der Einführung von Infrastrukturintelligenz der nächsten Generation.

Integration von Multi-Faktor- und Biometrischen Authentifizierungssystemen

Multi-Faktor-Authentifizierung gewinnt an Bedeutung bei Unternehmen, die eine höhere Zugangsverantwortlichkeit anstreben. Einrichtungen setzen Netzhautscanner, Gesichtserkennung und Fingerabdruckleser ein, um Zugangspunkte zu sichern. Smartcard-Systeme integrieren sich mit zentralen Überwachungsplattformen für eine einheitliche Kontrolle. Anbieter arbeiten mit IT-Sicherheitsteams zusammen, um die digitale und physische Identitätsverwaltung zu synchronisieren. KI-Algorithmen reduzieren Fehlalarme während der Stoßzeiten. Diese Werkzeuge verbessern die betriebliche Transparenz und die Sicherheit des Personals. Sie beschleunigen die digitale Transformation in mission-kritischen Einrichtungen. Thailand wird zu einem Modell für sichere und effiziente Datenzugangsverwaltungssysteme.

Zusammenarbeit zwischen lokalen Betreibern und globalen Cloud-Anbietern

Strategische Partnerschaften treiben die Modernisierung der Infrastruktur im thailändischen Datenökosystem voran. Globale Akteure arbeiten mit regionalen Anbietern zusammen, um tier-zertifizierte Einrichtungen bereitzustellen. Gemeinsame Investitionen gewährleisten den Technologietransfer und die Einhaltung globaler Sicherheitsstandards. Diese Zusammenarbeit fördert die Entwicklung lokaler Fachkräfte in Sicherheitstechnologien. Investoren erhalten Zugang zu fortschrittlichen Betriebsrahmen, die internationalen Standards entsprechen. Die Zusammenarbeit erweitert die Marktsichtbarkeit und Wettbewerbsfähigkeit. Sie positioniert Thailand als aufstrebendes Zentrum für Hybrid-Cloud- und sichere Colocation-Dienste.

Marktherausforderungen

Hohe Anfangskosten und begrenzte lokale Expertise in fortschrittlichen Sicherheitssystemen

Der Markt für physische Sicherheit von Rechenzentren in Thailand steht vor hohen Kapitalanforderungen für die Implementierung von Systemen der nächsten Generation. Kleine Betreiber kämpfen mit der Finanzierung von Upgrades auf KI-gestützte Kameras, biometrische Geräte und Netzwerke zur Eindringungsprävention. Begrenzte lokale Expertise in der Systemintegration erhöht die Abhängigkeit von ausländischen Anbietern. Die Wartungskosten steigen aufgrund komplexer mehrschichtiger Architekturen. Der Mangel an zertifizierten Technikern verzögert Projektzeitpläne und die betriebliche Einsatzbereitschaft. Dies beeinträchtigt die Skalierbarkeit in mittelgroßen und Edge-Rechenzentren. Anbieter konzentrieren sich auf Schulungsprogramme, um die Fähigkeitslücke zu schließen. Finanzielle Hürden bleiben ein Anliegen für die nachhaltige Einführung in kleineren Unternehmen.

Komplexes regulatorisches Umfeld und Einschränkungen der Datensouveränität

Regulatorische Fragmentierung stellt multinationale Rechenzentrumsbetreiber vor Compliance-Herausforderungen. Häufige Überarbeitungen der Richtlinien verzögern Investitionsentscheidungen und Lizenzgenehmigungen. Regeln zur Datensouveränität erschweren das grenzüberschreitende Informationsmanagement. Unternehmen benötigen kontinuierliche Updates, um sich mit PDPA und Cybersicherheitsrichtlinien in Einklang zu bringen. Koordinationslücken zwischen Behörden führen zu Verfahrensverzögerungen. Dies schränkt die betriebliche Flexibilität für hybride und Multi-Tenant-Rechenzentren ein. Globale Anbieter suchen oft nach Joint Ventures, um lokale Compliance sicherzustellen. Die Standardisierung von Zertifizierungs- und Auditprozessen ist entscheidend für eine konsistente Marktexpansion.

Marktchancen

Marktchancen

Steigende Investitionen in Edge-Rechenzentren unterstützen die regionale Expansion

Die Expansion des Edge-Computing eröffnet neue Möglichkeiten in den Provinzzonen. Telekommunikationsanbieter setzen Mikro-Rechenzentren mit integrierten physischen Schutzschichten ein. Diese Installationen stärken die lokale Konnektivität für Smart Cities und den 5G-Ausbau. Sie ermöglichen schnellere Reaktionszeiten für latenzempfindliche Anwendungen. Unternehmen investieren in kompakte, energieeffiziente Schutzsysteme, die für verteilte Netzwerke geeignet sind. Die Expansion über Bangkok hinaus diversifiziert die Einnahmequellen und erhöht die Infrastrukturdichte. Regionale Investoren gewinnen langfristigen Wert durch skalierbare und kostengünstige Implementierungen. Dieser Wandel stärkt Thailands Rolle in der dezentralisierten digitalen Infrastruktur.

Einführung von KI und Robotik in Sicherheitsautomationssystemen

Automatisierung und Robotik definieren Überwachung und Wartung in gesicherten Datenumgebungen neu. KI-gesteuerte Patrouillenroboter führen Perimeterinspektionen durch und erkennen Anomalien mit Präzision. Integrierte Drohnen verbessern die Luftüberwachung auf großen Campusgeländen. Dies reduziert die Abhängigkeit von Arbeitskräften und minimiert Sicherheitslücken. Anbieter experimentieren mit hybriden Modellen, die KI, Robotik und prädiktive Analysen kombinieren. Automatisierte Systeme unterstützen auch die 24/7-Betriebskontinuität. Diese Möglichkeit verbessert die Effizienz und adressiert den Mangel an Arbeitskräften in Hochsicherheitszonen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den thailändischen Markt aufgrund der Expansion von Hyperscale und Colocation. Betreiber wie ST Telemedia und NTT errichten massive Einrichtungen, die Unternehmens-Workloads unterstützen. Mittelgroße Rechenzentren tragen durch Managed Service Provider und regionale Hosting-Firmen bei. Kleine Zentren bedienen Nischen- und Edge-Anwendungen. Es profitiert von der zunehmenden Digitalisierung von KMU und der IoT-Adoption. Große Einrichtungen erfassen den Großteil des Marktanteils aufgrund robuster Investitionen und einer globalen Kundenbasis. Das Wachstum in diesem Segment beschleunigt die Nachfrage nach integrierten Sicherheitsrahmenwerken und fortschrittlichen Überwachungssystemen.

Nach Komponente

Lösungen halten einen höheren Marktanteil im Vergleich zu Dienstleistungen, angetrieben durch die Einführung von Hardware und Software. Zugangskontrolle, Überwachungskameras und Einbruchsysteme bilden das Rückgrat des physischen Schutzes. Dienstleister bieten Integrations- und Wartungsunterstützung für einen nahtlosen Betrieb. Unternehmen priorisieren skalierbare, cloud-integrierte Lösungen für die Überwachung mehrerer Standorte. Es stärkt die langfristige Zuverlässigkeit und Betriebszeit. Das Wachstum im Bereich Managed Security Services ergänzt den Verkauf von Geräten. Dieses Segment profitiert von steigender Automatisierung und der Integration von prädiktiven Analysen.

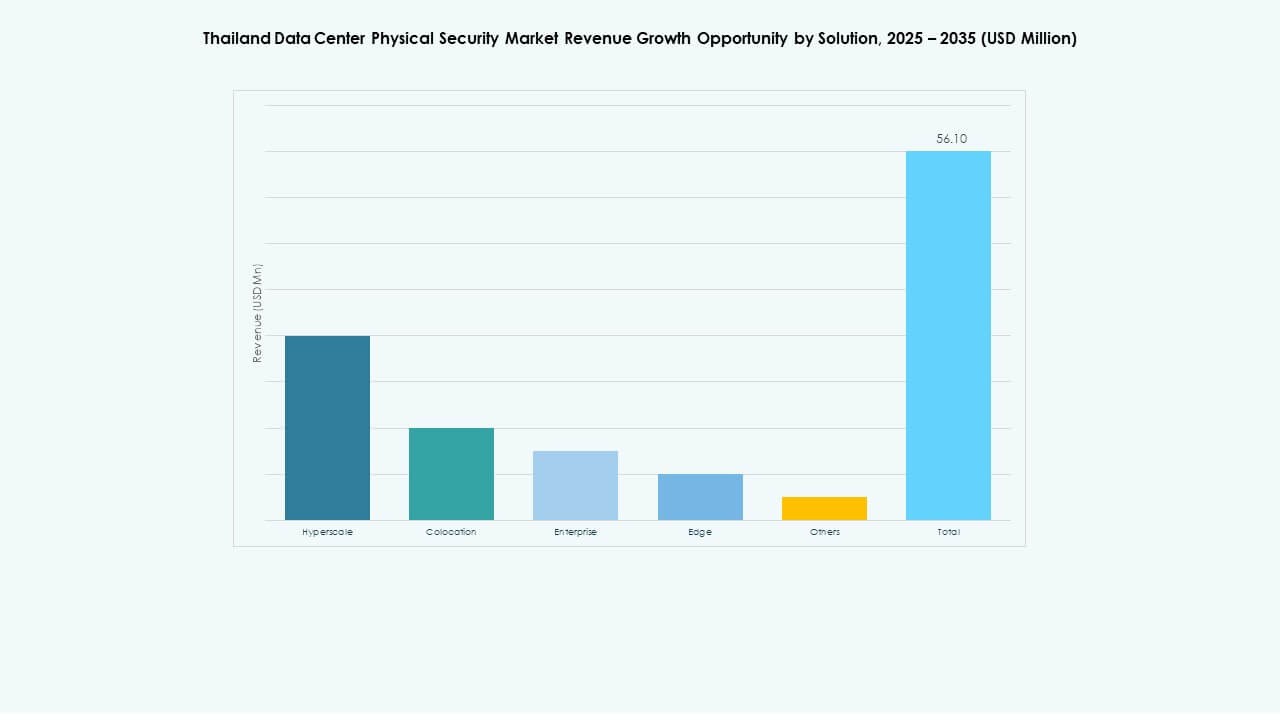

Nach Lösung

Videoüberwachung führt aufgrund der kontinuierlichen Nachfrage nach hochauflösender und analytikgetriebener Überwachung. Zugangskontrollsysteme folgen mit biometrischen und RFID-basierten Upgrades. Überwachungs- und Erkennungstools verbessern die mehrschichtige Sicherheit durch Echtzeitwarnungen. Andere Segmente umfassen Einbruchsensoren und Umgebungssteuerungsgeräte. Es spiegelt Thailands Wandel hin zu integrierten, intelligenten Überwachungsökosystemen wider. Die fortschrittliche KI-Integration ermöglicht eine schnellere Reaktion auf potenzielle Bedrohungen. Der Trend unterstützt eine höhere betriebliche Sichtbarkeit in Hyperscale-Umgebungen.

Nach Dienstleistungen

Systemintegration dominiert unter den Dienstleistungskategorien und sorgt für eine nahtlose Bereitstellung in allen Einrichtungen. Beratungsdienste leiten Design und Risikobewertungen in den Anfangsphasen. Wartung und Support spielen Schlüsselrollen im Lebenszyklusmanagement. Anbieter bieten prädiktive Wartungsverträge für kritische Hardware an. Es verbessert die Systemzuverlässigkeit und minimiert Ausfallrisiken. Automatisierungstools rationalisieren Wartungsprozesse für Effizienz. Die steigende Nachfrage nach End-to-End-Managed-Lösungen steigert die Relevanz dieses Segments bei laufenden Erweiterungen.

Nach Sicherheitsebene

Perimeter- und Gebäudezugangssicherheit bleiben entscheidend für großflächige Campus. Datensaal- und Rack-Sicherheit gewinnen in Colocation- und Unternehmenseinrichtungen an Bedeutung. Es unterstützt die granulare Zugriffskontrolle für kritische Server. Die Integration zwischen digitalen ID-Systemen und Schrankverriegelungen verbessert die Compliance. Video- und sensorbasierte Warnungen reduzieren den Bedarf an manueller Überwachung. Die Nachfrage nach einheitlichen Dashboards über alle Ebenen hinweg wächst. Jede Ebene trägt zu einer Zero-Trust-Umgebung bei, die die Infrastrukturresilienz stärkt.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund des schnellen digitalen Wachstums und der Expansion von Cloud-Anbietern. Colocation-Einrichtungen bedienen Unternehmen, die Flexibilität und Kosteneffizienz suchen. Edge-Rechenzentren entstehen, um latenzempfindliche Operationen in sekundären Städten zu bewältigen. Unternehmenszentren konzentrieren sich auf private Workloads mit hoher Anpassung. Es zeigt ein Gleichgewicht zwischen Skalierbarkeit, Kontrolle und Agilität. Hyperscale-Entwicklungen treiben höhere Sicherheitsausgaben pro Quadratmeter an. Die kontinuierliche hybride Adoption stärkt die Marktführerschaft des Segments.

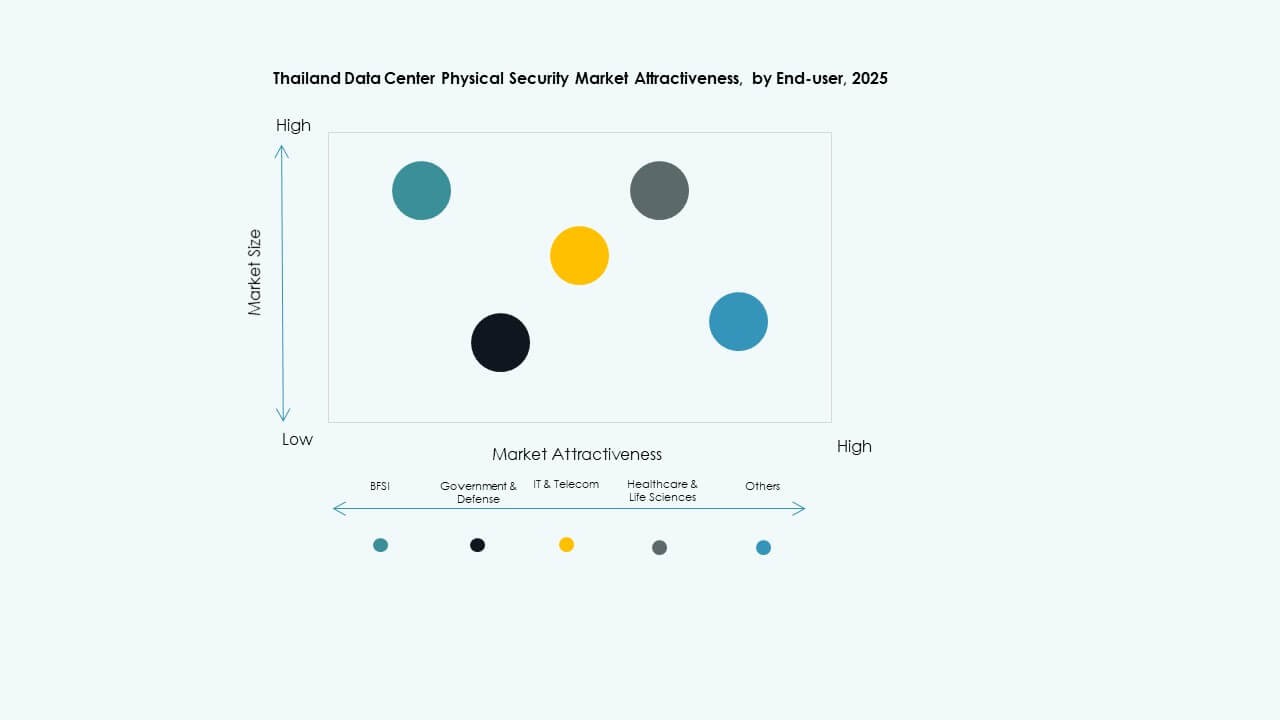

Nach Endbenutzer

Die IT- und Telekommunikationssektoren führen mit großen Anforderungen an die Datenverarbeitung. BFSI folgt aufgrund von compliance-gesteuerten Investitionen in fortschrittliche Überwachungssysteme. Regierung und Verteidigung priorisieren sichere Einrichtungen für kritische Datensouveränität. Auch Gesundheitswesen, Fertigung und Einzelhandel setzen physische Sicherheitswerkzeuge ein. Dies spiegelt die digitale Reife in Branchen wider, die KI und Automatisierung übernehmen. Cloud-Dienstleister verbessern die Datenresilienz und die Verfügbarkeitsgarantie. Der Markt expandiert mit einer starken Modernisierung der digitalen Unternehmensinfrastruktur.

Regionale Einblicke

Regionale Einblicke

Bangkok Metropolitan Region – Führendes Datenzentrum-Hub (65% Marktanteil)

Bangkok dominiert den thailändischen Markt für physische Sicherheit von Datenzentren aufgrund überlegener Konnektivität und Infrastruktur. Die Region beherbergt Hyperscale- und Colocation-Einrichtungen, die von starken Glasfasernetzen unterstützt werden. Regierungsinitiativen und internationale Investitionsströme fördern die Entwicklung. Es profitiert von fortschrittlicher Logistik und der Verfügbarkeit qualifizierter Arbeitskräfte. Die meisten tier-zertifizierten Einrichtungen operieren in der Hauptstadtregion. Die Konzentration von Cloud-Anbietern beschleunigt die Implementierung von Sicherheitstechnologien. Bangkoks Ökosystem verankert Thailands Position als regionale digitale Macht.

- Zum Beispiel betreibt Empyrion Digital eine 12 MW Datenzentrumsanlage in Bangkok, eine der bemerkenswerten Neubauten in Thailand. Laut Research & Markets beherbergt das Land 32 betriebsbereite Colocation-Datenzentren und 17 geplante Projekte, wobei die Gesamtinvestitionen bis 2027 voraussichtlich über 2,3 Milliarden USD liegen werden. Diese Entwicklungen spiegeln Thailands rasches Infrastrukturwachstum wider, das durch die Nachfrage nach Cloud und KI angetrieben wird.

Östlicher Wirtschaftskorridor – Aufstrebender Industrie- und Digitalcluster (25% Marktanteil)

Der Östliche Wirtschaftskorridor (EEC) zeigt eine rasche Expansion in Industrie- und Technologiezonen. Infrastruktur-Anreize ziehen datengetriebene Unternehmen in die Provinzen Chonburi und Rayong. Große Industriegebiete integrieren intelligente Überwachungs- und Zugangssysteme für sichere Operationen. Es unterstützt hybride Datenhosting-Modelle für Fertigungs- und Logistikkunden. Die Konnektivität mit benachbarten ASEAN-Märkten erhöht die strategische Attraktivität des EEC. Die Nähe zur Hauptstadt Bangkok gewährleistet eine operative Synergie mit nationalen Netzwerken. Investitionen hier stärken Thailands Edge-Infrastruktur-Fundament.

- Zum Beispiel beherbergt Chonburi den 120 MW Chonburi Tech Park von DayOne und den geplanten 200 MW Campus von Bridge Data Centres, die intelligente Überwachungs- und biometrische Zugangssysteme integrieren.

Nördliche und südliche Regionen – Wachsende Edge-Datenzentrum-Entwicklung (10% Marktanteil)

Sekundärregionen wie Chiang Mai und Phuket verzeichnen steigende Mikro-Datenzentrum-Projekte. Edge-Deployments zielen auf die Entwicklung von Smart Cities und die lokale Inhaltsbereitstellung ab. Es gewährleistet schnelleren Datenzugriff und reduzierte Latenzzeiten für Nutzer außerhalb der Hauptstadt. Investitionen in erneuerbare Energien und Kühlsysteme ziehen umweltbewusste Betreiber an. Regierungsprogramme zur digitalen Inklusion unterstützen die Dezentralisierung der Infrastruktur. Wachsende regionale Cloud-Zonen balancieren die nationale Datenkapazität und verbessern die Gesamtresilienz. Diese Trends treiben die landesweite digitale Gleichheit und Netzwerkeffizienz voran.

Wettbewerbseinsichten:

- ABB Ltd

- Johnson Controls

- Honeywell International Inc.

- Bosch Sicherheitssysteme GmbH

- Siemens AG

- Cisco Systems, Inc.

- Axis Communications AB

- Genetec Inc.

- ASSA ABLOY

- Securitas AB

Die Wettbewerbslandschaft des Marktes für physische Sicherheit von Rechenzentren in Thailand zeigt eine Mischung aus globalen Schwergewichten und spezialisierten Systemanbietern, die um Infrastrukturverträge konkurrieren. Große Unternehmen wie ABB, Johnson Controls, Honeywell und Bosch führen mit breiten Portfolios, die Videoüberwachung, Zugangskontrolle, Einbruchserkennung und integrierte Sicherheitslösungen abdecken. Siemens und Cisco bringen starke Automatisierungs- und Netzwerktechnologie ein, die von Rechenzentrumsbetreibern für konvergierte cyber-physische Sicherheit geschätzt wird. Spezialisierte Akteure wie Axis Communications und Genetec konzentrieren sich auf fortschrittliche IP-basierte Überwachung und einheitliches Sicherheitsmanagement. ASSA ABLOY und Securitas AB bieten Nischenstärke in Türzugang und personellen Sicherheitsdiensten. Der Wettbewerb konzentriert sich auf Lösungstiefe, Integrationsfähigkeit, Zuverlässigkeit der Anbieter und Compliance-Bereitschaft. Diese Umgebung treibt Innovationen voran und ermutigt Unternehmen, schlüsselfertige, skalierbare Sicherheitsplattformen anzubieten, um den sich entwickelnden Anforderungen von Rechenzentren gerecht zu werden.

Neueste Entwicklungen:

- Im November 2025 erweiterte Cisco Systems, Inc. seine Security Cloud Control-Plattform durch die Hinzufügung von Funktionen für Managed Service Provider und KI-gesteuerte Automatisierung, um die Integration und Skalierbarkeit von hybriden Firewalls für das Sicherheitsmanagement von Rechenzentren zu verbessern.

- Im Oktober 2025 erwarb ASSA ABLOY die Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und verbesserte damit ihre Fähigkeiten in der physischen Sicherheit für diesen Sektor.

- Im April 2025 erwarb Security 101 die ISSI, einen Sicherheitsintegrator, der sich auf Hochsicherheitssysteme für Unternehmenskunden spezialisiert hat, und stärkte damit seine Sicherheitsfähigkeiten für Rechenzentren. Obwohl Security 101 nicht auf Ihrer Liste stand, unterstreicht dies aktive Akquisitionstrends auf dem Markt.

- Im Januar 2025 erwarb ASSA ABLOY auch InVue, einen in Charlotte ansässigen Anbieter von Lösungen für den Schutz von Vermögenswerten und Zugangskontrolle, im Einklang mit ihrer Strategie, global im Bereich Zugangskontrolle und Vermögensschutz zu expandieren.

- Im Juni 2024 schloss Honeywell International Inc. die Übernahme des Geschäftsbereichs Global Access Solutions von Carrier Global Corporation für 4,95 Milliarden US-Dollar ab und erweiterte sein Gebäudeautomatisierungsportfolio mit fortschrittlichen Zugangskontrolllösungen wie LenelS2, Onity und Supra, die Sicherheitsanforderungen in Rechenzentren, einschließlich derer in Spanien, unterstützen.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH ihr Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftsbereiche: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.