Zusammenfassung:

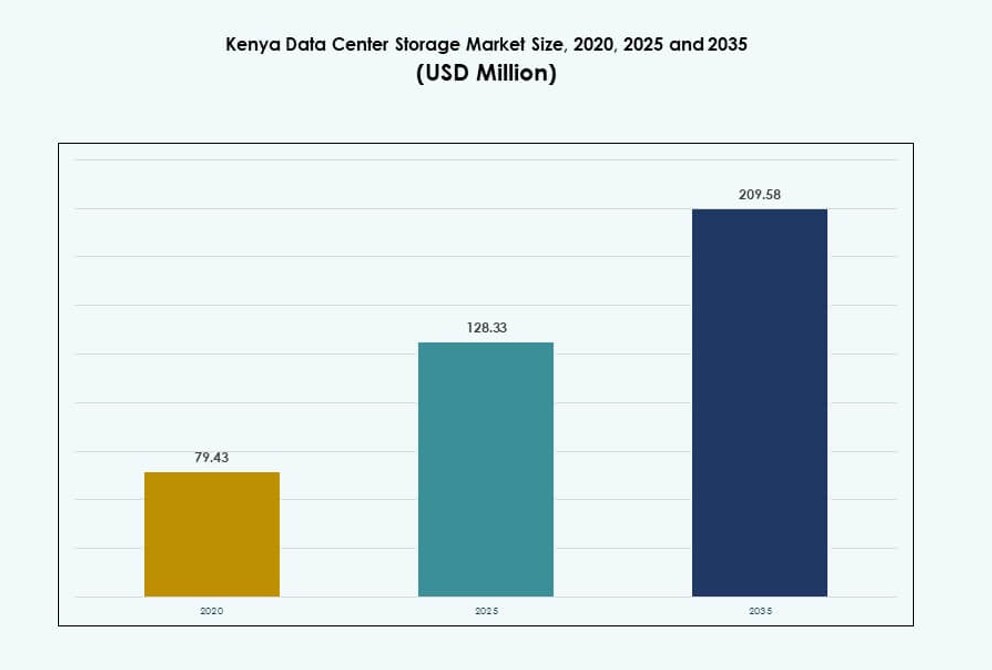

Der Markt für Datenspeicherung in Rechenzentren in Kenia wurde 2020 mit 79,43 Millionen USD bewertet und soll bis 2025 auf 128,33 Millionen USD und bis 2035 auf 209,58 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,97 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in Kenia 2025 |

128,33 Millionen USD |

| Markt für Datenspeicherung in Rechenzentren in Kenia, CAGR |

4,97% |

| Marktgröße für Datenspeicherung in Rechenzentren in Kenia 2035 |

209,58 Millionen USD |

Der Markt für Datenspeicherung in Rechenzentren in Kenia expandiert aufgrund der zunehmenden Einführung von Cloud-basierten Diensten, KI-gesteuerten Workloads und Echtzeitanalysen. Unternehmen in den Bereichen BFSI, Regierung, Gesundheitswesen und Telekommunikation modernisieren Speichersysteme, um latenzempfindliche Anwendungen zu unterstützen. Hybride und All-Flash-Lösungen ersetzen veraltete Infrastrukturen, um die Widerstandsfähigkeit und Geschwindigkeit zu verbessern. Die digitale Transformation und regulatorische Richtlinien treiben die Nachfrage nach lokalisierten Speicherlösungen weiter an. Investoren finden diesen Markt aufgrund des vorhersehbaren Wachstums, des zunehmenden digitalen Verkehrs und Kenias Rolle als regionales Technologie-Gateway attraktiv.

Nairobi dominiert den Markt mit einer starken Konzentration von Rechenzentren, unterstützt durch Glasfaserverbindungen und Unternehmensnachfrage. Mombasa entwickelt sich aufgrund von Unterseekabelanlandungen und Hosting-Einrichtungen zu einem wichtigen Küstenzentrum. Städte wie Kisumu und Eldoret gewinnen an Aufmerksamkeit für Edge-Deployments und lokalisierte Servicebereitstellung. Diese Regionen prägen die Struktur und Expansion des Marktes für Datenspeicherung in Rechenzentren in Kenia durch differenzierte Anwendungsfälle und Nachfrageprofile.

Marktdynamik:

Markttreiber

Schnelle digitale Transformation in den Bereichen Regierung, Banken und Telekommunikation schafft anhaltende Speichernachfrage

Von der Regierung geführte E-Services, digitale ID-Systeme und Plattformen zur Einnahmenerhebung erfordern hochvolumige Datenspeicherung. Der Finanzsektor erweitert mobile Zahlungsplattformen und digitale Bankgeschäfte, die auf sichere Speicherrahmenwerke angewiesen sind. Telekommunikationsanbieter skalieren 4G- und 5G-Einführungen, die schnelle, latenzarme Speicherlösungen erfordern. Große Betreiber bauen Infrastrukturen auf, um Video-Streaming und Echtzeitanalysen zu unterstützen. Smart-City-Initiativen in Nairobi und Mombasa erzeugen strukturierte und unstrukturierte Daten im großen Maßstab. Der Markt für Datenspeicherung in Rechenzentren in Kenia unterstützt diesen Anstieg mit der Nachfrage nach skalierbaren, effizienten Lösungen. Unternehmen benötigen zuverlässige Infrastrukturen, um Leistungs-, Redundanz- und Sicherheitsanforderungen zu erfüllen. Es ist strategisch wichtig für Investoren, die das expandierende digitale Ökosystem Ostafrikas anvisieren. Das steigende Volumen an Unternehmens- und Bürgerdaten verstärkt weiterhin die Nachfrage nach robuster Speicherbereitstellung.

- Zum Beispiel hat Safaricom’s M-Pesa im Geschäftsjahr 2024/25 37,15 Milliarden Transaktionen im Wert von 38,29 Billionen KES abgewickelt, was die Nachfrage nach verschlüsselten, hochverfügbaren Speicherarrays antreibt.

Cloud-Integration und Edge-Computing treiben den Wandel von Legacy- zu modularen Speichersystemen voran

Organisationen ersetzen veraltete Band- und plattengestützte Speichersysteme durch agile, modulare Systeme, die die Integration in hybride Clouds unterstützen. Edge-Computing gewinnt an Bedeutung, da es die Latenz verringert und die Leistung in dezentralen Betrieben verbessert. Lokale Cloud-Anbieter und globale Akteure setzen containerisierte Mikro-Rechenzentren an Niederlassungen ein. Diese Setups erfordern kompakte, leistungsstarke Speichereinheiten. Der Markt für Rechenzentrumsspeicher in Kenia spiegelt diesen Wandel durch eine verstärkte Nutzung von All-Flash- und Hybridsystemen wider. Energieeffiziente Speicherlösungen werden aufgrund steigender Energiekosten und ESG-Vorgaben priorisiert. Investoren profitieren von asset-light, hochrentablen Implementierungen, die mit hybriden Workloads übereinstimmen. Der Markt orientiert sich an den Unternehmenszielen Flexibilität, Leistung und Compliance. Es besteht eine starke Nachfrage nach Speicherlösungen, die für Edge-AI, IoT-Daten und verteilte Cloud-Umgebungen ausgelegt sind.

Hohe Akzeptanz von KI und Big Data Analytics im Gesundheitswesen, Einzelhandel und Bildungsbereich erfordert latenzarme Speicherinfrastruktur

Gesundheitsdienstleister nutzen diagnostische KI-Systeme und elektronische Gesundheitsakten, die kontinuierliche Datenmengen erzeugen. Einzelhändler setzen Echtzeitanalysen und Verhaltensverfolgungstools über Online- und Offline-Kanäle ein. Bildungseinrichtungen nutzen videobasiertes Lernen, Online-Prüfungen und cloud-native Forschungsrepositorien. Diese Aktivitäten erfordern Speichersysteme, die in der Lage sind, kontinuierliche Ein-/Ausgabeoperationen und nahtlose Skalierbarkeit zu unterstützen. Der Markt für Rechenzentrumsspeicher in Kenia expandiert, um diesen Echtzeitanforderungen in verschiedenen Sektoren gerecht zu werden. Viele Unternehmen wenden sich NVMe-Speicherarrays zu, um latenzempfindliche Workloads zu bewältigen. Sichere Speicherlösungen gewährleisten zudem die Einhaltung des Datenschutzes gemäß den sich entwickelnden nationalen IKT-Richtlinien. Sie ermöglichen weiterhin KI-Training, Deep Learning und die Analyse massiver unstrukturierter Daten. Unternehmen, die moderne Speicherlösungen einführen, profitieren von betrieblicher Effizienz und der Generierung umsetzbarer Erkenntnisse.

Private-öffentliche Kooperationen und regulatorische Rahmenbedingungen stärken das Vertrauen in langfristige Investitionen in Dateninfrastruktur

Die kenianische Regierung hat Richtlinien eingeführt, um Hyperscaler und lokale Investoren in die Dateninfrastruktur zu locken. Steueranreize und Gesetze zur Datensouveränität ermutigen Cloud-Dienstleister, lokalisierte Speicherknoten einzurichten. Partnerschaften zwischen privaten Technologieunternehmen und öffentlichen Einrichtungen führen zur Entwicklung von Tier-III-zertifizierten Einrichtungen. Der Markt für Rechenzentrumsspeicher in Kenia gewinnt durch diese institutionelle Unterstützung einen strategischen Vorteil. Investoren sind von langfristiger regulatorischer Klarheit und politischer Unterstützung überzeugt. Nairobis Konza Technopolis und Mombasas SEZs (Sonderwirtschaftszonen) bieten ideale Standorte für Speicherzentren. Es profitiert von regionalen Integrationsplänen wie dem IKT-Rahmenwerk der Ostafrikanischen Gemeinschaft. Das Ökosystem ist darauf ausgelegt, langfristigen digitalen Handel, Compliance und Resilienz zu unterstützen. Eine stabile politische Ausrichtung stärkt das Vertrauen der Investoren und das strukturierte Wachstum der Infrastruktur.

- Zum Beispiel umfasst die Phase 1 der Entwicklung von Konza Technopolis ein Tier III National Data Centre, das mit einer Multi-Petabyte-Speicherkapazität entworfen wurde, um Cloud- und Unternehmensdienste zu unterstützen.

Markttrends

Steigende Nachfrage nach Hochdichtespeichersystemen zur Unterstützung des städtischen Datenwachstums und der Kapazitätsoptimierung

Städtische Zentren verzeichnen einen starken Anstieg an benutzergenerierten Daten und Unternehmensspeicherbedarf. Einrichtungen in Nairobi, Kisumu und Mombasa investieren in hochdichte Rack-Speicher, um den Platz zu optimieren. Dieser Trend unterstützt den Einsatz kompakter Standorte und erhöht die Speicherkapazität pro Quadratmeter. Er ermutigt Anbieter, modulare Systeme mit gestuften Leistungsoptionen anzubieten. Der kenianische Markt für Datencenter-Speicher spiegelt diesen urbanen Drang zur Konsolidierung und Skalierung wider. Kühlsysteme entwickeln sich weiter, um dichtere Aufbauten mit besserem Luftstrommanagement zu unterstützen. Betreiber setzen auf Rack-Scale-Architektur, um Fehlertoleranz und minimale Ausfallzeiten zu gewährleisten. Unternehmen bevorzugen eine zentrale Steuerung mit höherem Durchsatz pro Knoten. Dieser Trend wird durch Immobilienbeschränkungen in den wichtigsten Städten und regulatorische Zonierungslimits verstärkt.

Einführung offener Standards und interoperabler Speicherlösungen in mittelständischen Unternehmen

Viele mittelständische Unternehmen wechseln zu Open-Source- und herstellerneutralen Speichersystemen, um das Risiko der Abhängigkeit zu reduzieren. Offene Standards ermöglichen eine nahtlose Integration in hybride Infrastrukturen und cloud-native Workloads. Der kenianische Markt für Datencenter-Speicher wird zunehmend von diesem Wandel hin zu Flexibilität und Interoperabilität geprägt. Speicheranbieter priorisieren nun die Kompatibilität mit Kubernetes, Docker und anderen Container-Ökosystemen. Dieser Trend unterstützt DevOps-Teams, die kontinuierliche Lieferpipelines und CI/CD-Workloads verwalten. Er senkt auch die Gesamtkosten für Unternehmen, die unter engen IT-Budgets arbeiten. Offene Architekturen verbessern die Transparenz, die Anpassungsfähigkeit und die Flexibilität beim Anbieterwechsel. Mehr Unternehmen schließen sich Branchenallianzen an, um konsistente Datenmanagementpraktiken sicherzustellen. Kenias Speicher-Ökosystem entwickelt sich zu einem entwicklerfreundlichen, offenen Innovationszentrum.

Dezentralisierung von Daten-Workloads durch regionale Hubs und Edge-Deployment-Modelle

Unternehmens-Workloads bewegen sich näher an die Quelle der Datenerzeugung, insbesondere im Einzelhandel, in der Logistik und in der intelligenten Infrastruktur. Regionale Tier II-Städte entwickeln sich zu Zentren der Speichernachfrage aufgrund von Edge-fähiger Architektur und Last-Mile-Konnektivität. Der kenianische Markt für Datencenter-Speicher zeigt eine erhöhte Nachfrage nach lokalem Caching und verteilten Speicherknoten. Anwendungen mit Echtzeitverarbeitungsbedarf profitieren von edge-optimierten Systemen. Organisationen nutzen leichte Speichergeräte, die eine konsistente Leistung außerhalb der primären Rechenzentren gewährleisten. Niedriglatenz-Computing ist entscheidend für Verkehrsmanagement, industrielle Automatisierung und Medienstreaming. Diese Dezentralisierung ermöglicht eine bessere geografische Verteilung digitaler Dienste. Unternehmen sehen verbesserte Redundanz, geringeren Bandbreitenverbrauch und bessere Compliance unter lokalen Datenschutzrichtlinien.

Starker Fokus auf datensicherheitsgetriebene Speicher-Modernisierung im BFSI- und öffentlichen Sektor

Cybersicherheit und regulatorische Compliance treiben die Einführung von Speichersystemen mit integrierter Verschlüsselung und rollenbasierter Zugriffskontrolle voran. Finanzinstitute verlangen Systeme mit Unveränderlichkeit und hoher Redundanz, um Datenverletzungen zu verhindern. Der kenianische Markt für Datenspeicherzentren richtet sich nach internationalen Standards wie ISO/IEC 27001. Regierungsbehörden implementieren sichere Speicherlösungen für nationale ID-, Wahl- und Gesundheitsdatenbanken. Anbieter bieten Zero-Trust-Architektur, Multi-Faktor-Authentifizierung und gehärtete Speicherknoten an. BFSI-Institutionen setzen KI-gesteuerte Bedrohungserkennung ein, die in Speichersysteme eingebettet ist. Unternehmen priorisieren jetzt Systeme, die Zugriffe protokollieren, Anomalien überwachen und Datenwiederherstellung ermöglichen. Anbieter, die sichere-by-Design-Infrastrukturen anbieten, gewinnen einen Wettbewerbsvorteil auf dem Markt.

Marktherausforderungen

Unzureichende Strominfrastruktur und hohe Betriebskosten schränken das langfristige Speichererweiterungspotenzial ein

Die Stromversorgung in Kenia bleibt instabil, insbesondere in abgelegenen oder Tier-II-Gebieten. Häufige Ausfälle stören den Betrieb und erhöhen die Abhängigkeit von Dieselgeneratoren, was die Betriebskosten erhöht. Datenzentren müssen in USV-Systeme und Notstromversorgung investieren, was die Gesamtkosten für die Bereitstellung erhöht. Der kenianische Markt für Datenspeicherzentren steht unter Kostendruck aufgrund hoher Stromtarife und Kühlenergieanforderungen. Diese Kosten wirken sich auf die Preisgestaltung und Gewinnmargen der Speicheranbieter aus. Kleine Betreiber kämpfen darum, Skaleneffekte zu erzielen und mit globalen Marken zu konkurrieren. Energieengpässe verlangsamen auch speicherintensive Arbeitslasten wie KI-Training und Backup-Wiederherstellung. Der Sektor benötigt stärkere Energiereformen und Anreize für die Nutzung grüner Energie.

Begrenzte inländische Hardwareproduktion und Abhängigkeit von Importen erhöhen die Bereitstellungsverzögerungen

Kenia fehlt es an lokaler Produktion für fortschrittliche Speicherkomponenten wie SSDs, Controller und Gehäuse. Die meisten Systeme sind auf Importe angewiesen, was sie anfällig für globale Lieferkettenstörungen macht. Schwankende Wechselkurse und Zollverzögerungen verlangsamen Projektzeitpläne und erhöhen die Kosten. Der kenianische Markt für Datenspeicherzentren ist auf die rechtzeitige Lieferung importierter Speichersysteme für neue Installationen angewiesen. Beschaffungszyklen für großangelegte Bereitstellungen erstrecken sich oft über mehrere Monate. Verzögerungen behindern Service-Level-Vereinbarungen und stören Unternehmensskalierungspläne. Die Logistikinfrastruktur muss verbessert werden, um einen effizienten Inlandstransport importierter Komponenten zu unterstützen. Lokale Integrationszentren und Reparatureinrichtungen sind begrenzt, was zu Ausfallzeiten während der Wartungszyklen führt.

Marktchancen

Die zunehmende Präsenz von Hyperscalern und die regionale Integration bieten großes Potenzial für die Lokalisierung von Speicherinfrastrukturen

Globale Cloud-Service-Anbieter sehen Nairobi als strategischen Knotenpunkt für Ostafrika. Die Lokalisierung von Speicherlösungen zur Erfüllung regionaler Datenresidenzanforderungen wird die Nachfrage nach skalierbaren Systemen schaffen. Der kenianische Markt für Datenspeicherzentren bietet Chancen für Anbieter, die modulare, schnell einsetzbare Lösungen anbieten. Die Unterstützung der Regierung für Datenlokalisierungsgesetze macht es günstig für hybride Cloud-Bereitstellungen. Investoren können in unerschlossene Regionen und Branchen investieren, die von veralteter Infrastruktur unzureichend bedient werden.

Beschleunigtes Wachstum bei E-Commerce- und Fintech-Plattformen erfordert agile Speicherlösungen, die Echtzeitanalysen unterstützen

Der Fintech-Boom in Kenia schafft eine Nachfrage nach schnell zugänglichen, fehlertoleranten Speichersystemen. E-Commerce-Unternehmen benötigen skalierbaren Speicher, der große Kataloge, Mediendateien und Kundendaten unterstützt. Dies eröffnet einen Markt für Anbieter, die elastischen und API-integrierten Speicher anbieten. Der Markt für Rechenzentrumsspeicher in Kenia profitiert von diesen sich entwickelnden digitalen Wirtschaften. Neue Akteure können Nischenbedürfnisse wie Objektspeicher für die Analyse des Kundenverhaltens in Echtzeit adressieren.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speichersysteme halten immer noch einen bemerkenswerten Anteil, insbesondere in Regierungs- und Legacy-Bankbetrieben. Allerdings wird hybrider Speicher aufgrund seines Gleichgewichts von Geschwindigkeit, Flexibilität und Kosteneffizienz zunehmend dominant. Der Markt für Rechenzentrumsspeicher in Kenia sieht eine wachsende Vorliebe für All-Flash-Arrays in KI- und Echtzeitanwendungen. Hybride Setups bieten Skalierbarkeit bei der Verwaltung vielfältiger Workloads und sind damit attraktiv für Unternehmen, die regional expandieren. Andere, wie Objektspeicher, gewinnen an Bedeutung für unstrukturierte Daten.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren große Unternehmens- und Telekommunikationsbereitstellungen aufgrund ihres hohen Durchsatzes und der zentralisierten Kontrolle. Network-attached Storage (NAS) wächst bei KMUs und mittelgroßen Institutionen aufgrund des gemeinsamen Zugriffs und der einfachen Einrichtung. Der Markt für Rechenzentrumsspeicher in Kenia verzeichnet auch die Einführung von Direct-attached Storage (DAS) in Mikro-Rechenzentren und Edge-Standorten. Andere Bereitstellungsmodelle umfassen hyperkonvergenten Speicher, der Rechenleistung und Speicher in einem System kombiniert.

Nach Komponente

Hardware dominiert den Marktanteil aufgrund kontinuierlicher Investitionen in Hochleistungs-Racks, Laufwerke und Backup-Systeme. Softwarekomponenten gewinnen an Dynamik mit dem Übergang zu KI-gestützten Analysen und Speicher-Virtualisierung. Der Markt für Rechenzentrumsspeicher in Kenia profitiert von Lösungen, die sowohl Hardware-Robustheit als auch Software-Automatisierung kombinieren. Datenorchestrierung, Deduplizierung und Verschlüsselungsmodule werden zunehmend entscheidend, um die Speichereffizienz sicherzustellen.

Nach Medium

Festplattenlaufwerke (HDD) dienen weiterhin den Archivierungs- und Backup-Speicherbedürfnissen aufgrund von Kostenvorteilen. Solid-State-Laufwerke (SSD) gewinnen schnell Marktanteile, angetrieben durch schnellen Zugriff und reduzierten Stromverbrauch. Der Markt für Rechenzentrumsspeicher in Kenia sieht eine Nischennutzung von Bandspeichern in compliance-intensiven Sektoren, obwohl sie rückläufig ist. SSDs werden im BFSI, Gesundheitswesen und in der Echtzeitanalyse aufgrund ihrer überlegenen Leistung und Langlebigkeit bevorzugt.

Nach Bereitstellungsmodell

On-Premises-Bereitstellungen bleiben bei Finanzinstituten und Regierungsbehörden dominant, um die Datenkontrolle zu gewährleisten. Cloud-basierter Speicher expandiert bei Startups und mittelgroßen Unternehmen aufgrund von Flexibilität und niedrigeren CapEx. Der Markt für Rechenzentrumsspeicher in Kenia zeigt auch ein steigendes Interesse an hybriden Modellen, die es Organisationen ermöglichen, zu skalieren und gleichzeitig sensible Daten intern zu behalten. Hybride Modelle ermöglichen Notfallwiederherstellung, nahtlose Skalierung und regulatorische Compliance.

Nach Anwendung

IT und Telekommunikation führen die Marktnachfrage aufgrund von groß angelegter Infrastruktur und Datenübertragungslasten an. BFSI folgt dicht dahinter, angetrieben durch digitale Bankgeschäfte und den Bedarf an sicherer Transaktionsspeicherung. Der Markt für Datenspeicherung in Rechenzentren in Kenia verzeichnet ebenfalls eine starke Nachfrage von Regierungsanwendungen, insbesondere für E-Bürger-Plattformen und nationale ID-Programme. Gesundheits- und Bildungssektoren investieren in skalierbare Speicherlösungen für Patientendaten und cloudbasierte Lernplattformen. Weitere Sektoren umfassen Einzelhandel und Logistik.

Regionale Einblicke

Nairobi führt mit 68% Marktanteil aufgrund dichter urbaner digitaler Aktivität und Infrastrukturbereitschaft

Nairobi bleibt das zentrale Zentrum für die Entwicklung von Rechenzentren in Kenia, unterstützt durch eine starke Unternehmenspräsenz und eine zuverlässige Strominfrastruktur. Der Markt für Datenspeicherung in Rechenzentren in Kenia verzeichnet ein stetiges Wachstum durch Nairobis Finanzsektor, Regierungsdienste und IKT-Unternehmen. Die Stadt beherbergt mehrere Tier-III- und Hyperscale-Einrichtungen, die Nachfrage nach dichter, skalierbarer Speicherung schaffen. Nairobis strategische Position, politische Unterstützung und Glasfaseranbindung festigen seine Führungsposition. Seine große Benutzerbasis und der Bedarf an zentralisiertem Datenzugriff unterstützen laufende Infrastruktur-Upgrades.

- Zum Beispiel bietet die NBO1-Einrichtung von Africa Data Centres eine verfügbare Kapazität von 7,5 MW über vier Uptime Institute Tier III zertifizierte Datenhallen.

Mombasa hält 18% Marktanteil als wichtiger Untersee-Landeplatz und Tor für Küstenunternehmensaktivitäten

Mombasa profitiert von Unterseekabel-Landungen und einem wachsenden Logistik-Ökosystem. Es entwickelt sich als Backup- und Sekundärzentrum, das Content Delivery Networks und Daten des maritimen Sektors unterstützt. Der Markt für Datenspeicherung in Rechenzentren in Kenia verzeichnet in dieser Zone eine Nachfrage nach Caching, Video-Streaming und Hafenautomatisierung. Mombasa unterstützt auch Redundanzbedarfe für in Nairobi basierte Bereitstellungen. Wachsende lokale Unternehmensaktivitäten treiben die Nachfrage nach skalierbaren, kosteneffizienten Speicherlösungen an.

- Zum Beispiel liefert das MBA2-Rechenzentrum von iColo.io eine Kapazität von 1,7 MW auf einer Fläche von 1.200 Quadratmetern und unterstützt etwa 580 Racks in der Nähe von Unterseekabel-Landungen.

Andere Regionen tragen 14% Marktanteil bei, da Edge- und regionale digitale Hubs an Dynamik gewinnen

Städte wie Kisumu, Eldoret und Nakuru entwickeln sich zu aufstrebenden Zentren aufgrund der expandierenden mobilen Internetnutzung und der Digitalisierung von Unternehmen. Diese Standorte unterstützen Regierungsdienste, Bildungshubs und wachsende Gesundheitsinfrastrukturen. Der Markt für Datenspeicherung in Rechenzentren in Kenia profitiert von lokalen Bereitstellungen in diesen Regionen, um Latenzzeiten zu reduzieren und die Serviceabdeckung zu verbessern. Edge-fähige Speichersysteme werden zunehmend eingesetzt, um den Bedarf an Echtzeit-Datenverarbeitung zu decken. Diese Gebiete bieten Potenzial für zukünftige Kapazitätserweiterungen, da der digitale Zugang sich verbreitet.

Wettbewerbsfähige Einblicke:

- iColo Rechenzentren

- Safaricom Rechenzentrum

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Unternehmen (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Der kenianische Markt für Datenspeicherzentren ist mäßig konsolidiert, mit einer Mischung aus lokal betriebenen Telekommunikationsanbietern und globalen Speichertechnologieanbietern. iColo, Safaricom und Liquid Intelligent Technologies führen den Infrastruktur-Besitz und die Servicebereitstellung in wichtigen Regionen wie Nairobi und Mombasa an. Globale Akteure wie Dell, HPE und IBM bieten Unternehmensspeichersysteme an und arbeiten häufig mit regionalen Integratoren zusammen. Der Markt ist geprägt von wachsender Zusammenarbeit zwischen Hyperscalern und lokalen Rechenzentrumsunternehmen, um den steigenden Speicherbedarf zu decken. Die Nachfrage nach hybriden, All-Flash- und Cloud-basierten Speicherlösungen ermöglicht es Unternehmen wie NetApp und Nutanix, in Unternehmenssegmenten schnell zu wachsen. Der Markt zeigt zunehmende M&A-Aktivitäten und Anbieterpartnerschaften, die sich auf Nachhaltigkeit, Latenzoptimierung und compliance-gesteuerte Lösungen konzentrieren.

Neueste Entwicklungen:

- Im September 2025 sicherten sich iXAfrica Data Centres bis zu 200 Millionen US-Dollar an Fremdfinanzierung von der Rand Merchant Bank, um ihren Campus in Nairobi um zusätzliche 20 MW IT-Leistung zu erweitern und die Speicherkapazität für Hyperscale- und KI-Anwendungen zu verbessern.

- Im September 2025 gaben Digital Parks Africa und iXAfrica Data Centres eine strategische Partnerschaft bekannt, um nahtlose Rechenzentrumsdienste in Kenia und Südafrika bereitzustellen, die Kunden wechselseitigen Zugang zu Speicher- und Konnektivitätsökosystemen in beiden Regionen ermöglichen.

- Im August 2025 erweiterten iColo Rechenzentren ihre Peering-Fähigkeiten in Mombasa durch eine wichtige Partnerschaft mit dem Kenya Internet Exchange Point (KIXP), das einen neuen Präsenzpunkt im MBA2-Rechenzentrum eröffnete.