Riassunto esecutivo:

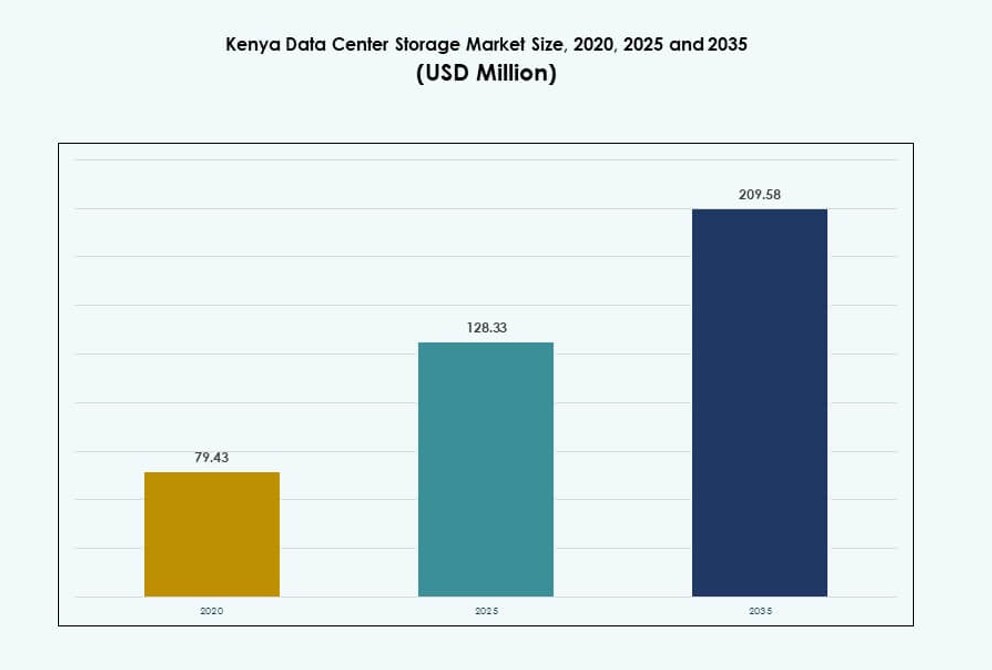

La dimensione del mercato dello storage dei data center in Kenya è stata valutata a 79,43 milioni di USD nel 2020, fino a 128,33 milioni di USD nel 2025, e si prevede che raggiungerà 209,58 milioni di USD entro il 2035, con un CAGR del 4,97% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Kenya 2025 |

128,33 Milioni di USD |

| Mercato dello Storage dei Data Center in Kenya, CAGR |

4,97% |

| Dimensione del Mercato dello Storage dei Data Center in Kenya 2035 |

209,58 Milioni di USD |

Il mercato dello storage dei data center in Kenya si sta espandendo grazie all’aumento dell’adozione di servizi basati su cloud, carichi di lavoro guidati dall’IA e analisi in tempo reale. Le imprese nei settori BFSI, governo, sanità e telecomunicazioni stanno modernizzando i sistemi di storage per supportare applicazioni sensibili alla latenza. Soluzioni ibride e all-flash stanno sostituendo le infrastrutture legacy per migliorare la resilienza e la velocità. La trasformazione digitale e le politiche normative continuano a stimolare la domanda di storage localizzato. Gli investitori trovano questo mercato attraente grazie alla crescita prevedibile, all’aumento del traffico digitale e al ruolo del Kenya come porta tecnologica regionale.

Nairobi domina il mercato con una forte concentrazione di data center, supportata dalla connettività in fibra e dalla domanda delle imprese. Mombasa sta emergendo come un importante hub costiero grazie agli sbarchi di cavi sottomarini e alle strutture di hosting. Città come Kisumu ed Eldoret stanno guadagnando attenzione per le implementazioni edge e la fornitura di servizi localizzati. Queste regioni modellano la struttura e l’espansione del mercato dello storage dei data center in Kenya attraverso casi d’uso differenziati e modelli di domanda.

Dinamiche di Mercato:

Fattori di Mercato

La Rapida Trasformazione Digitale nei Settori Governativo, Bancario e delle Telecomunicazioni Sta Creando una Domanda Persistente di Storage

I servizi e-government, i sistemi di identità digitale e le piattaforme di raccolta delle entrate guidati dal governo richiedono uno storage di dati ad alto volume. Il settore finanziario sta espandendo le piattaforme di denaro mobile e le operazioni bancarie digitali che si basano su strutture di storage sicure. I fornitori di telecomunicazioni stanno ampliando i rollout di 4G e 5G, richiedendo soluzioni di storage rapide e a bassa latenza. I principali operatori stanno costruendo infrastrutture per supportare lo streaming video e l’analisi dei dati in tempo reale. Le iniziative di smart city a Nairobi e Mombasa generano dati strutturati e non strutturati su larga scala. Il mercato dello storage dei data center in Kenya supporta questa crescita con la domanda di soluzioni scalabili ed efficienti. Le aziende hanno bisogno di infrastrutture affidabili per soddisfare le esigenze di prestazioni, ridondanza e sicurezza. È strategicamente importante per gli investitori che mirano all’ecosistema digitale in espansione dell’Africa orientale. L’aumento del volume di dati aziendali e dei cittadini continua a rafforzare la domanda di implementazioni di storage robuste.

- Ad esempio, M-Pesa di Safaricom ha elaborato 37,15 miliardi di transazioni per un totale di KES 38,29 trilioni nell’anno fiscale 2024/25, aumentando la domanda di array di storage criptati e ad alta disponibilità.

L’integrazione del cloud e il calcolo edge guidano il passaggio dai sistemi di storage legacy a quelli modulari

Le organizzazioni stanno dismettendo i sistemi di storage legacy basati su nastro e disco per adottare sistemi agili e modulari che supportano l’integrazione ibrida del cloud. Il calcolo edge sta guadagnando terreno, riducendo la latenza e migliorando le prestazioni nelle operazioni decentralizzate. I fornitori locali di cloud e i player globali stanno implementando micro data center containerizzati presso le sedi delle filiali. Queste configurazioni richiedono unità di storage compatte e ad alte prestazioni. Il mercato dello storage dei data center in Kenya riflette questo cambiamento attraverso un aumento dell’adozione di sistemi all-flash e ibridi. Lo storage efficiente dal punto di vista energetico è prioritario in risposta all’aumento dei costi energetici e ai mandati ESG. Gli investitori beneficiano di implementazioni leggere in termini di asset e ad alto ROI che si allineano ai carichi di lavoro ibridi. Il mercato si allinea con l’attenzione delle imprese su flessibilità, prestazioni e conformità. Esiste una forte domanda di storage progettato per gestire AI edge, dati IoT e ambienti cloud distribuiti.

L’elevata adozione di AI e analisi dei Big Data in sanità, retail ed educazione richiede un’infrastruttura di storage a bassa latenza

I fornitori di servizi sanitari utilizzano sistemi diagnostici AI e cartelle cliniche elettroniche che generano carichi di dati continui. I rivenditori stanno implementando analisi in tempo reale e strumenti di tracciamento del comportamento su canali online e offline. Le istituzioni accademiche sfruttano l’apprendimento basato su video, esami online e repository di ricerca nativi del cloud. Queste attività richiedono sistemi di storage capaci di operazioni di input/output sostenute e scalabilità senza soluzione di continuità. Il mercato dello storage dei data center in Kenya si sta espandendo per soddisfare questi requisiti in tempo reale in diversi settori. Molte aziende stanno optando per array di storage NVMe per soddisfare i carichi di lavoro sensibili alla latenza. Lo storage sicuro garantisce anche la conformità alla protezione dei dati secondo le politiche ICT nazionali in evoluzione. Continua a supportare l’addestramento AI, l’apprendimento profondo e l’analisi di dati non strutturati massivi. Le aziende che adottano uno storage moderno beneficiano di efficienza operativa e generazione di insight azionabili.

Collaborazioni pubblico-private e quadri normativi aumentano la fiducia negli investimenti a lungo termine nelle infrastrutture dati

Il governo keniota ha avviato politiche per attrarre hyperscaler e investitori locali nelle infrastrutture dati. Gli incentivi fiscali e le leggi sulla sovranità dei dati stanno incoraggiando i fornitori di servizi cloud a stabilire nodi di storage localizzati. Le partnership tra aziende tecnologiche private e agenzie pubbliche stanno portando allo sviluppo di strutture certificate Tier III. Il mercato dello storage dei data center in Kenya guadagna vantaggio strategico grazie a questo supporto istituzionale. Gli investitori sono rassicurati dalla chiarezza normativa a lungo termine e dal sostegno politico. La Konza Technopolis di Nairobi e le SEZ (Zone Economiche Speciali) di Mombasa offrono location ideali per hub di storage. Beneficia dei piani di integrazione regionale, come il quadro ICT della Comunità dell’Africa Orientale. L’ecosistema è strutturato per supportare il commercio digitale a lungo termine, la conformità e la resilienza. Una direzione politica stabile supporta la fiducia degli investitori e la crescita strutturata delle infrastrutture.

- Ad esempio, lo sviluppo della Fase 1 di Konza Technopolis include un Centro Dati Nazionale di livello III progettato con una capacità di archiviazione multi-petabyte per supportare servizi cloud e aziendali.

Tendenze di Mercato

Aumento della Domanda di Sistemi di Archiviazione ad Alta Densità per Supportare la Crescita dei Dati Urbani e l’Ottimizzazione della Capacità

I centri urbani stanno assistendo a un forte aumento dei dati generati dagli utenti e delle esigenze di archiviazione aziendale. Le strutture a Nairobi, Kisumu e Mombasa stanno investendo in sistemi di archiviazione a rack ad alta densità per ottimizzare lo spazio. Questa tendenza supporta il dispiegamento di impronte compatte aumentando la capacità di archiviazione per metro quadrato. Sta incoraggiando i fornitori a offrire sistemi modulari con opzioni di prestazioni a livelli. Il Mercato di Archiviazione dei Dati del Kenya riflette questa spinta urbana verso la consolidazione e la scala. I sistemi di raffreddamento stanno evolvendo per supportare configurazioni più dense con una migliore gestione del flusso d’aria. Gli operatori stanno adottando un’architettura a scala di rack per garantire tolleranza ai guasti e tempi di inattività minimi. Le imprese preferiscono un controllo centralizzato con un throughput maggiore per nodo. Questa tendenza è rafforzata dai vincoli immobiliari nelle principali città e dai limiti di zonizzazione regolamentare.

Adozione di Standard Aperti e Soluzioni di Archiviazione Interoperabili tra le Imprese di Medie Dimensioni

Molte aziende di medie dimensioni stanno passando a sistemi di archiviazione open-source e neutrali rispetto ai fornitori per ridurre il rischio di lock-in. Gli standard aperti consentono un’integrazione senza soluzione di continuità tra infrastrutture ibride e carichi di lavoro cloud-native. Il Mercato di Archiviazione dei Dati del Kenya è sempre più influenzato da questo spostamento verso flessibilità e interoperabilità. I fornitori di archiviazione ora danno priorità alla compatibilità con Kubernetes, Docker e altri ecosistemi di container. Questa tendenza supporta i team DevOps nella gestione di pipeline di consegna continua e carichi di lavoro CI/CD. Riduce anche il costo totale di proprietà per le aziende che operano con budget IT limitati. Le architetture aperte migliorano la trasparenza, la facilità di personalizzazione e la flessibilità nel cambio di fornitore. Sempre più aziende si uniscono alle alleanze industriali per garantire pratiche di gestione dei dati coerenti. L’ecosistema di archiviazione del Kenya sta evolvendo in un hub di innovazione aperta e favorevole agli sviluppatori.

Decentralizzazione dei Carichi di Lavoro dei Dati Attraverso Hub Regionali e Modelli di Distribuzione Edge

I carichi di lavoro aziendali si stanno avvicinando alla fonte di generazione dei dati, in particolare nel commercio al dettaglio, nella logistica e nelle infrastrutture intelligenti. Le città regionali di livello II stanno emergendo come centri di domanda di archiviazione grazie all’architettura pronta per l’edge e alla connettività dell’ultimo miglio. Il Mercato di Archiviazione dei Dati del Kenya mostra una crescente domanda di cache locali e nodi di archiviazione distribuiti. Le applicazioni con esigenze di elaborazione in tempo reale beneficiano di sistemi ottimizzati per l’edge. Le organizzazioni stanno utilizzando dispositivi di archiviazione leggeri che garantiscono prestazioni costanti al di fuori dei centri dati principali. Il calcolo a bassa latenza è fondamentale per la gestione del traffico, l’automazione industriale e lo streaming multimediale. Questa decentralizzazione sta consentendo una migliore distribuzione geografica dei servizi digitali. Le imprese vedono una migliore ridondanza, un minore utilizzo della larghezza di banda e una migliore conformità alle politiche locali sui dati.

Forte Focus sulla Modernizzazione dell’Archiviazione Guidata dalla Sicurezza dei Dati nel Settore BFSI e Pubblico

La cybersecurity e la conformità normativa stanno guidando l’adozione di sistemi di archiviazione con crittografia integrata e controllo degli accessi basato sui ruoli. Le istituzioni finanziarie richiedono sistemi con immutabilità e alta ridondanza per prevenire violazioni dei dati. Il mercato dello storage nei data center in Kenya si sta allineando agli standard internazionali come ISO/IEC 27001. Le agenzie governative stanno implementando archiviazioni sicure per database di ID nazionali, elezioni e salute pubblica. I fornitori offrono architetture a fiducia zero, autenticazione multifattoriale e nodi di archiviazione rinforzati. Le istituzioni BFSI stanno implementando rilevamento delle minacce guidato dall’IA integrato nei sistemi di archiviazione. Le imprese ora danno priorità a sistemi che registrano gli accessi, monitorano le anomalie e consentono il recupero dei dati. I fornitori che offrono infrastrutture sicure per design stanno guadagnando un vantaggio competitivo nel mercato.

Sfide del Mercato

Infrastruttura Elettrica Insufficiente e Alti Costi Operativi Limitano il Potenziale di Espansione a Lungo Termine dello Storage

L’approvvigionamento energetico in Kenya rimane instabile, specialmente nelle zone remote o di livello II. Le frequenti interruzioni disturbano le operazioni e aumentano la dipendenza dai generatori diesel, aggiungendo ai costi operativi. I data center devono investire in sistemi UPS e alimentazione di backup, rendendo costosa l’implementazione totale. Il mercato dello storage nei data center in Kenya affronta pressioni sui costi a causa delle elevate tariffe elettriche e delle esigenze energetiche per il raffreddamento. Questi costi influenzano i prezzi e i margini di profitto per i fornitori di servizi di storage. I piccoli operatori faticano a raggiungere economie di scala e competere con i marchi globali. Le limitazioni energetiche rallentano anche i carichi di lavoro intensivi di storage come l’addestramento AI e il recupero di backup. Il settore necessita di riforme energetiche più forti e incentivi per l’uso di energia verde.

Produzione Hardware Domestica Limitata e Dipendenza dalle Importazioni Aumentano i Ritardi di Implementazione

Il Kenya manca di produzione locale per componenti avanzati di storage come SSD, controller e involucri. La maggior parte dei sistemi si basa su importazioni, rendendoli vulnerabili alle interruzioni della catena di approvvigionamento globale. Le fluttuazioni dei tassi di cambio e i ritardi doganali rallentano le tempistiche dei progetti e aumentano i costi. Il mercato dello storage nei data center in Kenya dipende dalla consegna tempestiva di sistemi di storage importati per nuove installazioni. I cicli di approvvigionamento per implementazioni su larga scala spesso si estendono su più mesi. I ritardi ostacolano gli accordi sul livello di servizio e interrompono i piani di scalabilità aziendale. L’infrastruttura logistica deve migliorare per supportare un trasporto interno efficiente dei componenti importati. I centri di integrazione locali e le strutture di riparazione sono limitati, aumentando i tempi di inattività durante i cicli di manutenzione.

Opportunità di Mercato

L’espansione della Presenza degli Hyperscaler e l’Integrazione Regionale Offrono un Forte Potenziale per la Localizzazione dell’Infrastruttura di Storage

I fornitori globali di servizi cloud stanno puntando su Nairobi come hub strategico per l’Africa orientale. Localizzare lo storage per soddisfare le esigenze di residenza dei dati regionali creerà domanda per sistemi scalabili. Il mercato dello storage nei data center in Kenya offre opportunità per i fornitori che offrono soluzioni modulari e di rapida implementazione. Il supporto governativo per le leggi sulla localizzazione dei dati lo rende favorevole per le implementazioni cloud ibride. Gli investitori possono attingere a regioni e settori non serviti dall’infrastruttura legacy.

La Crescita Accelerata delle Piattaforme di E-commerce e Fintech Richiede uno Storage Agile che Supporti l’Analisi in Tempo Reale

Il boom fintech del Kenya sta creando una domanda per sistemi di archiviazione ad accesso rapido e tolleranti ai guasti. Le aziende di e-commerce necessitano di archiviazione scalabile che supporti grandi cataloghi, file multimediali e dati dei clienti. Questo apre un mercato per i fornitori che offrono archiviazione elastica e integrata con API. Il mercato dello storage nei data center del Kenya beneficia di queste economie digitali in evoluzione. Nuovi attori possono soddisfare esigenze di nicchia come l’archiviazione di oggetti per l’analisi in tempo reale del comportamento dei clienti.

Segmentazione del Mercato

Per Tipo di Archiviazione

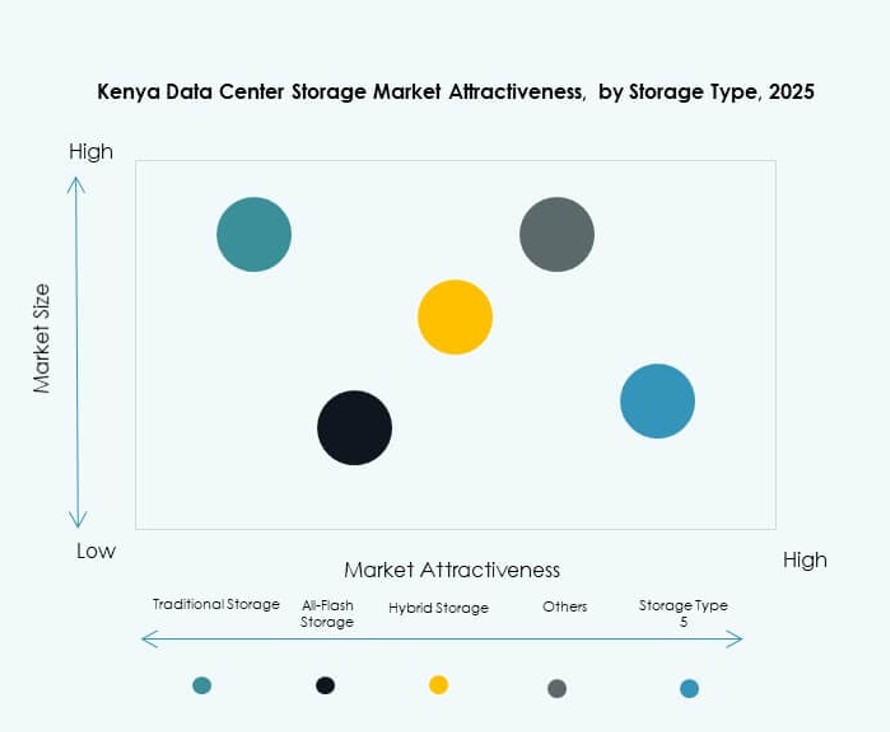

I sistemi di archiviazione tradizionali detengono ancora una quota significativa, specialmente nelle operazioni governative e bancarie legacy. Tuttavia, l’archiviazione ibrida sta diventando dominante grazie al suo equilibrio tra velocità, flessibilità ed efficienza dei costi. Il mercato dello storage nei data center del Kenya vede una crescente preferenza per le array all-flash nei casi d’uso di intelligenza artificiale e in tempo reale. Le configurazioni ibride offrono scalabilità gestendo carichi di lavoro diversificati, rendendole attraenti per le imprese che si espandono a livello regionale. Altri, come l’archiviazione di oggetti, stanno guadagnando terreno per i dati non strutturati.

Per Distribuzione dell’Archiviazione

I sistemi Storage Area Network (SAN) dominano le distribuzioni di grandi imprese e telecomunicazioni grazie all’elevata velocità di trasmissione e al controllo centralizzato. La Network-attached Storage (NAS) sta crescendo tra le PMI e le istituzioni di medie dimensioni per l’accesso condiviso e la facilità di configurazione. Il mercato dello storage nei data center del Kenya sta anche assistendo all’adozione di Direct-attached Storage (DAS) in micro data center e siti edge. Altri modelli di distribuzione includono l’archiviazione iperconvergente, che combina calcolo e archiviazione in sistemi singoli.

Per Componente

L’hardware domina la quota di mercato grazie agli investimenti continui in rack ad alte prestazioni, unità e sistemi di backup. I componenti software stanno guadagnando slancio con il passaggio verso l’analisi potenziata dall’IA e la virtualizzazione dello storage. Il mercato dello storage nei data center del Kenya beneficia di soluzioni che combinano sia la resilienza hardware che l’automazione software. I moduli di orchestrazione dei dati, deduplicazione e crittografia stanno diventando critici per garantire l’efficienza dello storage.

Per Supporto

Gli Hard Disk Drives (HDD) continuano a servire le esigenze di archiviazione e backup grazie ai vantaggi di costo. Le Solid-State Drives (SSD) stanno rapidamente guadagnando quota di mercato, spinte dall’accesso ad alta velocità e dal ridotto consumo energetico. Il mercato dello storage nei data center del Kenya vede un uso di nicchia dello storage su nastro nei settori con elevati requisiti di conformità, anche se in declino. Gli SSD sono preferiti in BFSI, sanità e analisi in tempo reale grazie alle prestazioni superiori e alla longevità.

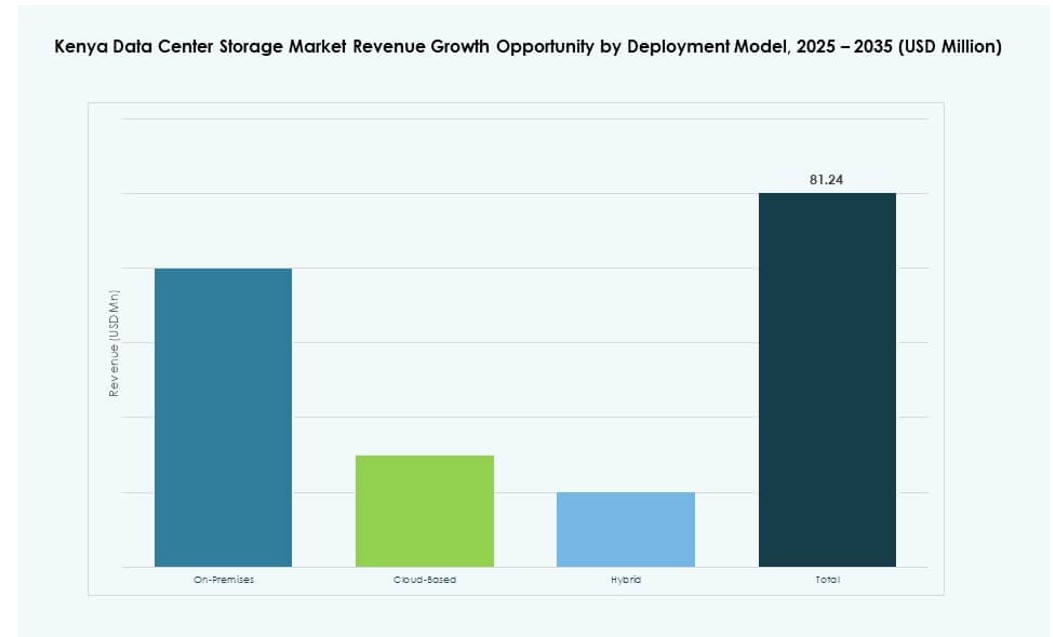

Per Modello di Distribuzione

Le distribuzioni on-premises rimangono dominanti tra le istituzioni finanziarie e gli enti governativi per il controllo dei dati. Lo storage basato su cloud si sta espandendo tra startup e aziende di medie dimensioni per la flessibilità e il minore CapEx. Il mercato dello storage nei data center del Kenya mostra anche un crescente interesse per i modelli ibridi, che consentono alle organizzazioni di scalare mantenendo i dati sensibili in-house. I modelli ibridi consentono il disaster recovery, la scalabilità senza soluzione di continuità e la conformità normativa.

Per Applicazione

Il settore IT e delle telecomunicazioni guida la domanda di mercato a causa delle infrastrutture su larga scala e dei carichi di trasmissione dati. Il settore BFSI segue da vicino, spinto dalle esigenze di banking digitale e di archiviazione sicura delle transazioni. Il mercato dello storage nei data center in Kenya vede anche una forte domanda da parte delle applicazioni governative, specialmente per le piattaforme e-citizen e i programmi di identificazione nazionale. I settori sanitario e dell’istruzione stanno investendo in soluzioni di storage scalabili per i dati dei pazienti e le piattaforme di apprendimento basate su cloud. Altri settori includono il retail e la logistica.

Approfondimenti Regionali

Nairobi guida con il 68% della quota di mercato grazie all’intensa attività digitale urbana e alla prontezza infrastrutturale

Nairobi rimane il fulcro dello sviluppo dei data center in Kenya, supportato da una forte presenza aziendale e da un’infrastruttura elettrica affidabile. Il mercato dello storage nei data center in Kenya vede una crescita costante dal settore finanziario di Nairobi, dai servizi governativi e dalle imprese ICT. La città ospita numerosi impianti Tier III e hyperscale, creando domanda per soluzioni di storage dense e scalabili. La posizione strategica di Nairobi, il supporto politico e la connettività in fibra consolidano la sua leadership. La sua ampia base di utenti e le esigenze di accesso centralizzato ai dati sostengono gli aggiornamenti infrastrutturali in corso.

- Ad esempio, la struttura NBO1 di Africa Data Centres offre una capacità disponibile di 7,5 MW distribuita su quattro sale dati certificate Tier III dall’Uptime Institute.

Mombasa detiene il 18% della quota di mercato come punto di approdo sottomarino chiave e gateway per l’attività imprenditoriale costiera

Mombasa beneficia degli approdi dei cavi sottomarini e di un ecosistema logistico in crescita. Sta emergendo come hub di backup e secondario, supportando le reti di distribuzione dei contenuti e i dati del settore marittimo. Il mercato dello storage nei data center in Kenya vede una domanda di storage per caching, streaming video e automazione portuale in questa zona. Mombasa supporta anche le esigenze di ridondanza per le implementazioni basate a Nairobi. La crescente attività imprenditoriale locale alimenta la domanda di soluzioni di storage scalabili ed economiche.

- Ad esempio, il data center MBA2 di iColo.io offre una capacità di 1,7 MW su 1.200 metri quadrati, supportando circa 580 rack adiacenti agli approdi dei cavi sottomarini.

Altre regioni contribuiscono al 14% della quota di mercato mentre gli hub digitali periferici e regionali guadagnano slancio

Città come Kisumu, Eldoret e Nakuru stanno diventando centri emergenti grazie all’espansione di internet mobile e alla digitalizzazione aziendale. Queste località supportano i servizi governativi, i poli educativi e l’infrastruttura sanitaria in crescita. Il mercato dello storage nei data center in Kenya beneficia delle implementazioni localizzate in queste regioni per ridurre la latenza e migliorare la copertura del servizio. I sistemi di storage pronti per l’edge vengono sempre più implementati per soddisfare le esigenze di elaborazione dati in tempo reale. Queste aree hanno potenziale per future espansioni di capacità man mano che l’accesso digitale si diffonde.

Approfondimenti Competitivi:

- iColo Data Centers

- Safaricom Data Center

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Impresa (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Il mercato dello storage nei data center in Kenya è moderatamente consolidato, con una combinazione di operatori locali guidati dalle telecomunicazioni e fornitori globali di tecnologia di storage. iColo, Safaricom e Liquid Intelligent Technologies guidano la proprietà delle infrastrutture e la fornitura di servizi nelle principali regioni come Nairobi e Mombasa. Attori globali come Dell, HPE e IBM forniscono sistemi di storage di livello Impresa, spesso collaborando con integratori regionali. È caratterizzato da una crescente collaborazione tra hyperscaler e aziende locali di data center per soddisfare le crescenti esigenze di storage. La domanda di storage ibrido, all-flash e basato su cloud consente a società come NetApp e Nutanix di crescere rapidamente nei segmenti Impresa. Il mercato mostra un aumento delle attività di M&A e delle partnership tra fornitori focalizzate su sostenibilità, ottimizzazione della latenza e soluzioni guidate dalla conformità.

Sviluppi Recenti:

- A settembre 2025, iXAfrica Data Centres ha ottenuto fino a 200 milioni di dollari in finanziamenti a debito da Rand Merchant Bank per espandere il suo campus di Nairobi con ulteriori 20 MW di potenza IT, migliorando la capacità di storage per applicazioni hyperscale e AI.

- A settembre 2025, Digital Parks Africa e iXAfrica Data Centres hanno annunciato una partnership strategica per fornire servizi di data center senza soluzione di continuità in Kenya e Sudafrica, consentendo ai clienti l’accesso reciproco agli ecosistemi di storage e connettività in entrambe le regioni.

- Ad agosto 2025, iColo Data Centers ha ampliato le sue capacità di peering a Mombasa attraverso una partnership chiave con il Kenya Internet Exchange Point (KIXP), che ha lanciato un nuovo punto di presenza nel data center MBA2.