Resumé:

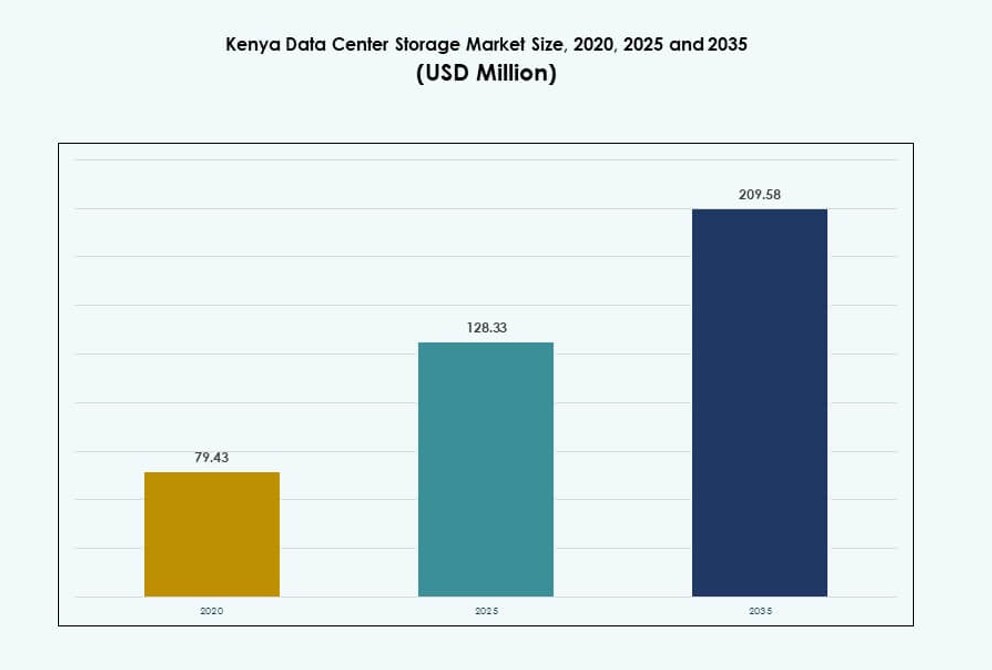

Markedet for datacenterlagring i Kenya blev vurderet til USD 79,43 millioner i 2020 til USD 128,33 millioner i 2025 og forventes at nå USD 209,58 millioner i 2035, med en CAGR på 4,97% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Kenya 2025 |

USD 128,33 Millioner |

| Marked for datacenterlagring i Kenya, CAGR |

4,97% |

| Markedstørrelse for datacenterlagring i Kenya 2035 |

USD 209,58 Millioner |

Kenyas marked for datacenterlagring udvider sig på grund af stigende adoption af cloud-baserede tjenester, AI-drevne arbejdsbelastninger og realtidsanalyse. Virksomheder inden for BFSI, regering, sundhedsvæsen og telekommunikation moderniserer lagringssystemer for at understøtte applikationer med lav latens. Hybrid- og all-flash-løsninger erstatter ældre infrastruktur for at forbedre modstandsdygtighed og hastighed. Digital transformation og reguleringspolitikker fortsætter med at drive efterspørgslen efter lokaliseret lagring. Investorer finder dette marked attraktivt på grund af forudsigelig vækst, stigende digital trafik og Kenyas rolle som en regional teknologisk port.

Nairobi dominerer markedet med en stærk koncentration af datacentre, understøttet af fiberforbindelse og efterspørgsel fra virksomheder. Mombasa er ved at blive et vigtigt kystcenter på grund af landinger af undersøiske kabler og hostingfaciliteter. Byer som Kisumu og Eldoret får opmærksomhed for edge-implementeringer og lokaliseret servicelevering. Disse regioner former strukturen og udvidelsen af markedet for datacenterlagring i Kenya gennem differentierede anvendelsestilfælde og efterspørgselsmønstre.

Markedets dynamik:

Markedsdrivere

Hurtig digital transformation på tværs af regerings-, bank- og telekommunikationssektorer skaber vedvarende lagringsbehov

Regeringsledede e-tjenester, digitale ID-systemer og indtægtsindsamlingsplatforme kræver højvolumen datalagring. Den finansielle sektor udvider mobilbetalingsplatforme og digitale bankoperationer, der er afhængige af sikre lagringsrammer. Telekommunikationsudbydere skalerer 4G- og 5G-udrulninger, der kræver hurtige, lav-latens lagringsløsninger. Store operatører bygger infrastruktur for at understøtte videostreaming og realtidsdataanalyse. Smart city-initiativer i Nairobi og Mombasa genererer strukturerede og ustrukturerede data i stor skala. Markedet for datacenterlagring i Kenya understøtter denne stigning med efterspørgsel efter skalerbare, effektive løsninger. Virksomheder har brug for pålidelig infrastruktur for at imødekomme behovene for ydeevne, redundans og sikkerhed. Det er strategisk vigtigt for investorer, der målretter mod Østafrikas ekspanderende digitale økosystem. Den stigende mængde af virksomheds- og borgerdata fortsætter med at styrke efterspørgslen efter robust lagringsimplementering.

- For eksempel behandlede Safaricoms M-Pesa 37,15 milliarder transaktioner til en værdi af KES 38,29 billioner i regnskabsåret 2024/25, hvilket øgede efterspørgslen efter krypterede, højtilgængelige lagersystemer.

Cloud-integration og Edge Computing driver overgangen fra ældre til modulære lagersystemer

Organisationer udfaser ældre bånd- og diskbaserede lagersystemer for at adoptere agile, modulære systemer, der understøtter hybrid cloud-integration. Edge computing vinder frem, reducerer latenstid og forbedrer ydeevnen på tværs af decentraliserede operationer. Lokale cloud-udbydere og globale aktører implementerer containeriserede mikrodatacentre på filialsteder. Disse opsætninger kræver kompakte, højtydende lagringsenheder. Det kenyanske datacenterlagermarked afspejler denne ændring gennem øget optagelse af all-flash og hybride systemer. Energieffektiv lagring prioriteres som svar på stigende energipriser og ESG-mandater. Investorer drager fordel af asset-light, høj-ROI implementeringer, der er i overensstemmelse med hybride arbejdsbelastninger. Markedet er i overensstemmelse med virksomheders fokus på fleksibilitet, ydeevne og overholdelse. Der er stærk efterspørgsel efter lagring designet til at håndtere edge AI, IoT-data og distribuerede cloudenviromenter.

Høj optagelse af AI og Big Data-analyse i sundhedsvæsenet, detailhandel og uddannelse kræver lav-latenstid lagerinfrastruktur

Sundhedsudbydere bruger diagnostiske AI-systemer og elektroniske sundhedsjournaler, der genererer kontinuerlige datamængder. Detailhandlere implementerer realtidsanalyse og adfærdssporingsværktøjer på tværs af online og offline kanaler. Akademiske institutioner udnytter videobaseret læring, onlineeksamener og cloud-native forskningsarkiver. Disse aktiviteter kræver lagersystemer, der er i stand til vedvarende input/output-operationer og problemfri skalerbarhed. Det kenyanske datacenterlagermarked udvider sig for at imødekomme disse realtidskrav på tværs af sektorer. Mange virksomheder vender sig mod NVMe-lagringsarrays for at imødekomme latenstidssensitive arbejdsbelastninger. Sikker lagring sikrer også databeskyttelsesoverholdelse under udviklende nationale IKT-politikker. Det fortsætter med at muliggøre AI-træning, dyb læring og massiv ustruktureret dataanalyse. Virksomheder, der adopterer moderne lagring, drager fordel af operationel effektivitet og generering af handlingsrettet indsigt.

Private-offentlige samarbejder og reguleringsrammer øger tilliden til langsigtede datainfrastrukturinvesteringer

Den kenyanske regering har iværksat politikker for at tiltrække hyperscalers og lokale investorer inden for datainfrastruktur. Skatteincitamenter og datasuverænitet love opmuntrer cloud-tjenesteudbydere til at etablere lokaliserede lagringsnoder. Partnerskaber mellem private teknologivirksomheder og offentlige agenturer fører til udvikling af Tier III-certificerede faciliteter. Det kenyanske datacenterlagermarked opnår strategisk fordel gennem denne institutionelle støtte. Investorer er sikret langsigtet reguleringsklarhed og politisk opbakning. Nairobis Konza Technopolis og Mombasas SEZ’er (Special Economic Zones) tilbyder ideelle placeringer for lagerhubs. Det drager fordel af regionale integrationsplaner, såsom det østafrikanske fællesskabs IKT-ramme. Økosystemet er struktureret til at understøtte langsigtet digital handel, overholdelse og modstandsdygtighed. Stabil politisk retning understøtter investorernes tillid og struktureret infrastrukturvækst.

- For eksempel inkluderer udviklingen af Konza Technopolis’ fase 1 et Tier III National Data Center designet med multi-petabyte lagerkapacitet til at understøtte cloud- og virksomhedstjenester.

Markeds Tendenser

Stigende Efterspørgsel efter Høj-Densitets Lagringssystemer til at Understøtte Vækst i Bydata og Kapacitetsoptimering

Bycentre oplever en kraftig stigning i bruger-genereret data og virksomheders lagringsbehov. Faciliteter i Nairobi, Kisumu og Mombasa investerer i høj-densitets rack-lagring for at optimere pladsen. Denne tendens understøtter kompakt fodaftryksudrulning, mens den øger lagringskapaciteten pr. kvadratfod. Det opmuntrer leverandører til at tilbyde modulære systemer med lagdelte ydelsesmuligheder. Kenya Data Center Storage Market afspejler dette bymæssige skub mod konsolidering og skala. Kølesystemer udvikler sig til at understøtte tættere opsætninger med bedre luftstrømsstyring. Operatører adopterer rack-skala arkitektur for at sikre fejltolerance og minimal nedetid. Virksomheder foretrækker centraliseret kontrol med højere gennemstrømning pr. node. Denne tendens forstærkes af ejendomsbegrænsninger i topbyer og reguleringsmæssige zonebegrænsninger.

Adoption af Åbne Standarder og Interoperable Løsninger på Tværs af Mellemstore Virksomheder

Mange mellemstore virksomheder overgår til open-source og leverandør-neutrale lagringssystemer for at reducere risikoen for indlåsning. Åbne standarder tillader problemfri integration på tværs af hybrid infrastruktur og cloud-native arbejdsbelastninger. Kenya Data Center Storage Market formes i stigende grad af dette skift mod fleksibilitet og interoperabilitet. Lagringsudbydere prioriterer nu kompatibilitet med Kubernetes, Docker og andre container-økosystemer. Denne tendens understøtter DevOps-teams, der håndterer kontinuerlige leveringspipelines og CI/CD arbejdsbelastninger. Det sænker også de samlede ejeromkostninger for virksomheder, der opererer under stramme IT-budgetter. Åbne arkitekturer forbedrer gennemsigtighed, tilpasningsmuligheder og fleksibilitet ved leverandørskift. Flere virksomheder tilslutter sig branchealliancer for at sikre konsistente datastyringspraksisser. Kenyas lagringsøkosystem udvikler sig til et udviklervenligt, åbent innovationshub.

Decentralisering af Dataarbejdsbelastninger gennem Regionale Knudepunkter og Edge Implementeringsmodeller

Virksomheders arbejdsbelastninger flytter sig tættere på kilden til datagenerering, især inden for detailhandel, logistik og smart infrastruktur. Regionale Tier II byer opstår som lagringsbehovscentre på grund af edge-klar arkitektur og sidste-mile tilslutning. Kenya Data Center Storage Market viser øget efterspørgsel efter lokal caching og distribuerede lagringsnoder. Applikationer med behov for realtidsbehandling drager fordel af edge-optimerede systemer. Organisationer bruger letvægts lagringsapparater, der sikrer ensartet ydeevne uden for primære datacentre. Lav-latens computing er kritisk for trafikstyring, industriel automatisering og mediestreaming. Denne decentralisering muliggør bedre geografisk fordeling af digitale tjenester. Virksomheder ser forbedret redundans, lavere båndbreddeforbrug og bedre overholdelse af lokale datapolitikker.

Stærkt Fokus på Datasikkerheds-Drevet Lagringsmodernisering i BFSI og Offentlig Sektor

Cybersikkerhed og overholdelse af regler driver adoptionen af lagersystemer med indbygget kryptering og rollebaseret adgangskontrol. Finansielle institutioner kræver systemer med uforanderlighed og høj redundans for at forhindre databrud. Det kenyanske datacenterlagermarked tilpasser sig internationale standarder som ISO/IEC 27001. Offentlige myndigheder implementerer sikker opbevaring for nationale ID-, valg- og folkesundhedsdatabaser. Udbydere tilbyder zero-trust-arkitektur, multifaktorautentifikation og forstærkede lagernoder. BFSI-institutioner implementerer AI-drevet trusselsdetektion indlejret i lagersystemer. Virksomheder prioriterer nu systemer, der logger adgang, overvåger afvigelser og muliggør datagendannelse. Leverandører, der tilbyder sikker-infrastruktur fra design, får en konkurrencefordel på markedet.

Markedsudfordringer

Utilstrækkelig Strøminfrastruktur og Høje Driftsomkostninger Begrænser Langsigtet Lagringsudvidelsespotentiale

Strømforsyningen i Kenya forbliver ustabil, især i fjerntliggende eller Tier II-zoner. Hyppige strømafbrydelser forstyrrer driften og øger afhængigheden af dieselgeneratorer, hvilket øger driftsomkostningerne. Datacentre skal investere i UPS-systemer og backup-strøm, hvilket gør den samlede implementering dyr. Det kenyanske datacenterlagermarked står over for omkostningspres på grund af høje eltariffer og køleenergibehov. Disse omkostninger påvirker prissætning og profitmarginer for lagerudbydere. Små operatører har svært ved at opnå stordriftsfordele og konkurrere med globale mærker. Energiudfordringer bremser også lagerintensive arbejdsbelastninger som AI-træning og backup-gendannelse. Sektoren har brug for stærkere energireformer og incitamenter til brug af grøn energi.

Begrænset Indenlandsk Hardwareproduktion og Afhængighed af Import Øger Implementeringsforsinkelser

Kenya mangler lokal produktion af avancerede lagerkomponenter som SSD’er, controllere og kabinetter. De fleste systemer er afhængige af import, hvilket gør dem sårbare over for globale forsyningskædeforstyrrelser. Svingende valutakurser og toldforsinkelser bremser projektplaner og øger omkostningerne. Det kenyanske datacenterlagermarked er afhængigt af rettidig levering af importerede lagersystemer til nye opsætninger. Indkøbscyklusser for storskala implementeringer strækker sig ofte over flere måneder. Forsinkelser hindrer serviceaftaler og forstyrrer virksomheders skaleringsplaner. Logistikinfrastrukturen skal forbedres for at understøtte effektiv indlandstransport af importerede komponenter. Lokale integrationscentre og reparationsfaciliteter er begrænsede, hvilket øger nedetid under vedligeholdelsescyklusser.

Markedsmuligheder

Udvidelse af Hyperscaler-tilstedeværelse og Regional Integration Tilbyder Stærkt Potentiale for Lagringsinfrastruktur Lokalisering

Globale cloud-tjenesteudbydere ser Nairobi som et strategisk knudepunkt for Østafrika. Lokalisering af lager for at imødekomme regionale dataopholdskrav vil skabe efterspørgsel efter skalerbare systemer. Det kenyanske datacenterlagermarked tilbyder muligheder for leverandører, der tilbyder modulære, hurtig-implementeringsløsninger. Regeringsstøtte til datalokalisering love gør det gunstigt for hybrid cloud-implementeringer. Investorer kan udnytte uudnyttede regioner og industrier, der er underbetjent af ældre infrastruktur.

Accelereret Vækst i E-handel og Fintech-platforme Kræver Smidig Lagring, der Understøtter Realtidsanalyse

Kenyas fintech-boom skaber efterspørgsel efter hurtig adgang til fejl-tolerante lagersystemer. E-handelsvirksomheder har brug for skalerbar lagerplads, der understøtter store kataloger, mediefiler og kundedata. Dette åbner et marked for leverandører, der tilbyder elastisk og API-integreret lagerplads. Kenya Data Center Storage Market drager fordel af disse udviklende digitale økonomier. Nye aktører kan imødekomme nichebehov som objektlagring til realtidsanalyse af kundeadfærd.

Markedssegmentering

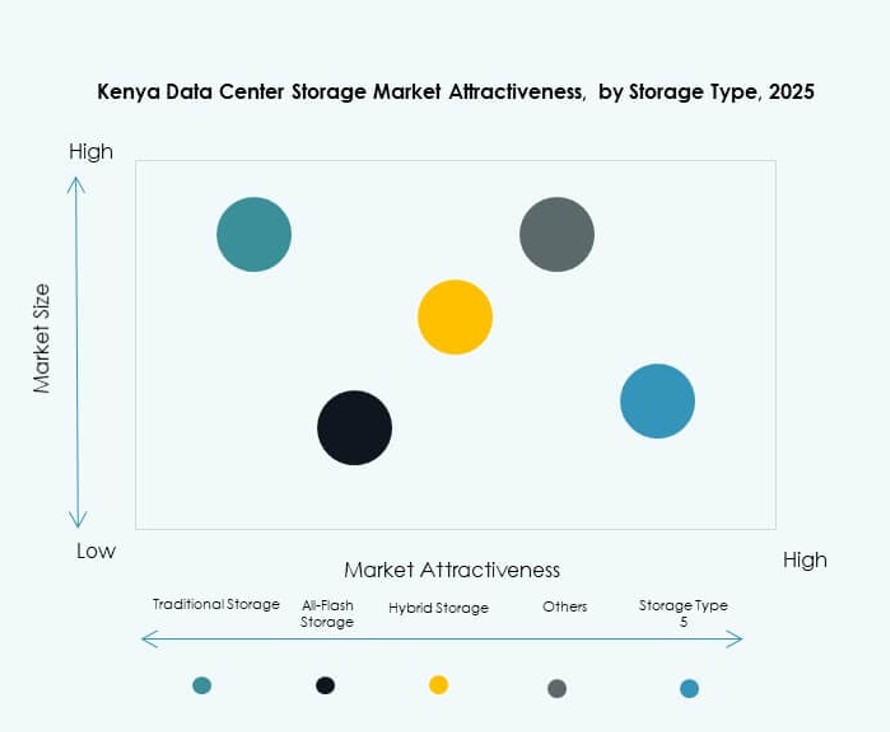

Efter lagertype

Traditionelle lagersystemer har stadig en betydelig andel, især i regerings- og ældre bankoperationer. Dog bliver hybridlagring dominerende på grund af dens balance mellem hastighed, fleksibilitet og omkostningseffektivitet. Kenya Data Center Storage Market ser en voksende præference for all-flash arrays i AI og realtidsbrugssager. Hybride opsætninger tilbyder skalerbarhed, mens de håndterer forskellige arbejdsbelastninger, hvilket gør dem attraktive for virksomheder, der udvider regionalt. Andre, som objektlagring, vinder frem for ustrukturerede data.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer store virksomheders og telekoms implementeringer på grund af høj gennemstrømning og centraliseret kontrol. Network-attached Storage (NAS) vokser blandt SMV’er og mellemstore institutioner for delt adgang og nem opsætning. Kenya Data Center Storage Market oplever også adoption af Direct-attached Storage (DAS) i mikrodatacentre og edge-steder. Andre implementeringsmodeller inkluderer hyperkonvergeret lagring, som kombinerer beregning og lagring i enkelt systemer.

Efter komponent

Hardware dominerer markedsandelen på grund af kontinuerlige investeringer i højtydende racks, drev og backup-systemer. Softwarekomponenter vinder frem med skiftet mod AI-drevet analyse og lagervirtualisering. Kenya Data Center Storage Market drager fordel af løsninger, der kombinerer både hardwaremodstandskraft og softwareautomatisering. Dataorkestrering, deduplikering og krypteringsmoduler bliver kritiske for at sikre lagringseffektivitet.

Efter medium

Harddiskdrev (HDD) fortsætter med at tjene arkiverings- og backup-lagringsbehov på grund af omkostningsfordele. Solid-State Drives (SSD) vinder hurtigt markedsandel, drevet af højhastighedsadgang og reduceret strømforbrug. Kenya Data Center Storage Market ser nichebrug af båndlagring i sektorer med høje overholdelseskrav, selvom det er faldende. SSD’er foretrækkes i BFSI, sundhedspleje og realtidsanalyse på grund af overlegen ydeevne og levetid.

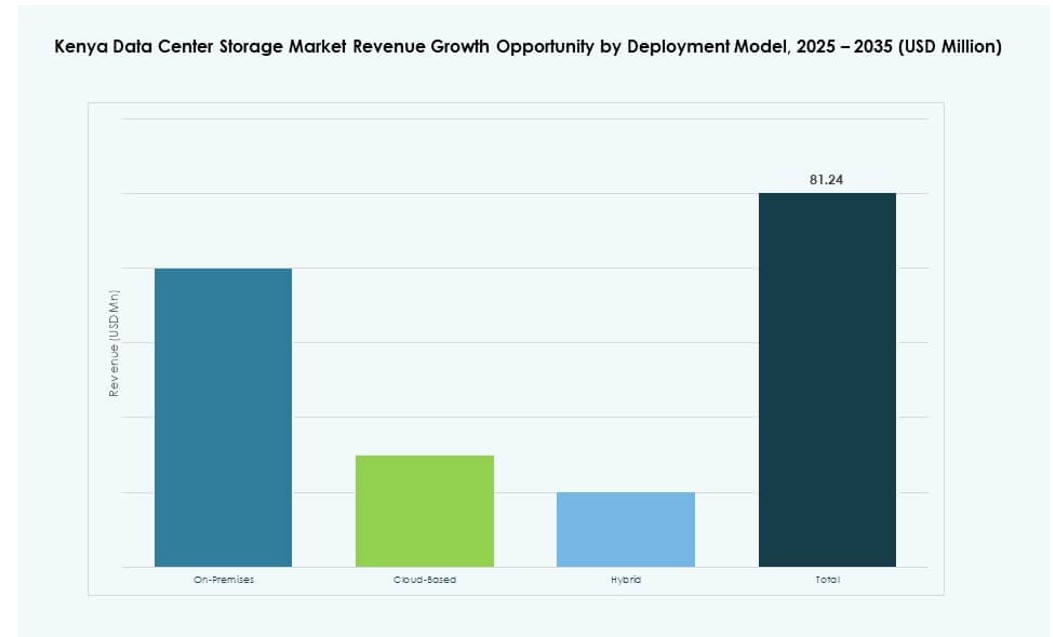

Efter implementeringsmodel

On-premises implementeringer forbliver dominerende blandt finansielle institutioner og regeringsorganer for datakontrol. Cloud-baseret lagring udvider sig blandt startups og mellemstore virksomheder for fleksibilitet og lavere CapEx. Kenya Data Center Storage Market viser også stigende interesse for hybride modeller, der gør det muligt for organisationer at skalere, mens de beholder følsomme data internt. Hybride modeller muliggør katastrofegendannelse, problemfri skalering og overholdelse af regler.

Efter anvendelse

IT og telekommunikation fører markedsefterspørgslen på grund af storskala infrastruktur og datatransmissionsbelastninger. BFSI følger tæt, drevet af behovet for digital bankvirksomhed og sikker transaktionslagring. Det kenyanske datacenterlagermarked ser også stærk efterspørgsel fra regeringsapplikationer, især for e-borger platforme og nationale ID-programmer. Sundheds- og uddannelsessektorerne investerer i skalerbar lagring til patientdata og cloud-baserede læringsplatforme. Andre inkluderer detailhandel og logistik.

Regionale Indsigter

Nairobi fører med 68% markedsandel på grund af tæt urban digital aktivitet og infrastrukturberedskab

Nairobi forbliver det centrale knudepunkt for datacenterudvikling i Kenya, understøttet af stærk virksomhedstilstedeværelse og pålidelig strømforsyning. Det kenyanske datacenterlagermarked ser konstant vækst fra Nairobis finanssektor, offentlige tjenester og ICT-virksomheder. Byen huser flere Tier III og hyperscale faciliteter, hvilket skaber efterspørgsel efter tæt, skalerbar lagring. Nairobis strategiske position, politisk støtte og fiberforbindelse styrker dens lederskab. Dens store brugerbase og centraliserede dataadgangsbehov opretholder løbende infrastrukturforbedringer.

- For eksempel leverer Africa Data Centres’ NBO1 facilitet 7,5 MW tilgængelig kapacitet på tværs af fire Uptime Institute Tier III-certificerede datahaller.

Mombasa har 18% markedsandel som en vigtig undervandslandingspunkt og gateway for kystnær virksomhedaktivitet

Mombasa drager fordel af undervandskabel landinger og et voksende logistikøkosystem. Det er ved at blive et backup og sekundært knudepunkt, der understøtter indholdsleveringsnetværk og marinesektor data. Det kenyanske datacenterlagermarked ser lagringsbehov for caching, videostreaming og havneautomatisering i denne zone. Mombasa understøtter også redundansbehov for Nairobi-baserede deploymenter. Voksende lokal virksomhedaktivitet driver efterspørgslen efter skalerbare, omkostningseffektive lagringsløsninger.

- For eksempel leverer iColo.io’s MBA2 datacenter 1,7 MW kapacitet på tværs af 1.200 kvadratmeter, der understøtter cirka 580 racks ved siden af undervandskabel landinger.

Andre regioner bidrager med 14% markedsandel, da edge og regionale digitale knudepunkter vinder frem

Byer som Kisumu, Eldoret og Nakuru bliver fremvoksende centre på grund af udvidet mobil internet og virksomhedsdigitalisering. Disse lokationer understøtter offentlige tjenester, uddannelsesknudepunkter og voksende sundhedsinfrastruktur. Det kenyanske datacenterlagermarked drager fordel af lokaliserede deploymenter i disse regioner for at reducere latens og forbedre service dækning. Edge-klare lagersystemer implementeres i stigende grad for at imødekomme behovet for realtidsdatabehandling. Disse områder har potentiale for fremtidig kapacitetsudvidelse, efterhånden som digital adgang spreder sig.

Konkurrencedygtige Indsigter:

- iColo Datacentre

- Safaricom Datacenter

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Virksomhed (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Det kenyanske datacenterlagermarked er moderat konsolideret med en blanding af lokalt ledede teleoperatører og globale lagerteknologileverandører. iColo, Safaricom og Liquid Intelligent Technologies leder infrastruktur ejerskab og servicelevering i større regioner som Nairobi og Mombasa. Globale aktører som Dell, HPE og IBM leverer virksomhedsklasse lagersystemer, ofte i partnerskab med regionale integratorer. Det er kendetegnet ved voksende samarbejde mellem hyperscalers og lokale datacenterfirmaer for at imødekomme stigende lagerbehov. Efterspørgslen efter hybrid, all-flash og cloud-baseret lager tillader virksomheder som NetApp og Nutanix at vokse hurtigt i virksomhedssegmenter. Markedet viser stigende M&A-aktivitet og leverandørpartnerskaber med fokus på bæredygtighed, latenstidoptimering og overholdelsesdrevne løsninger.

Seneste Udviklinger:

- I september 2025 sikrede iXAfrica Datacentre op til 200 millioner USD i gældsfinansiering fra Rand Merchant Bank for at udvide sin Nairobi-campus med yderligere 20 MW IT-kraft, hvilket forbedrer lagerkapaciteten til hyperscale og AI-applikationer.

- I september 2025 annoncerede Digital Parks Africa og iXAfrica Datacentre et strategisk partnerskab for at levere problemfri datacentertjenester på tværs af Kenya og Sydafrika, hvilket giver kunderne gensidig adgang til lager- og forbindelsesøkosystemer i begge regioner.

- I august 2025 udvidede iColo Datacentre sine peering-muligheder i Mombasa gennem et nøglepartnerskab med Kenya Internet Exchange Point (KIXP), som lancerede et nyt tilstedeværelsespunkt i MBA2-datacentret.