Sammanfattning:

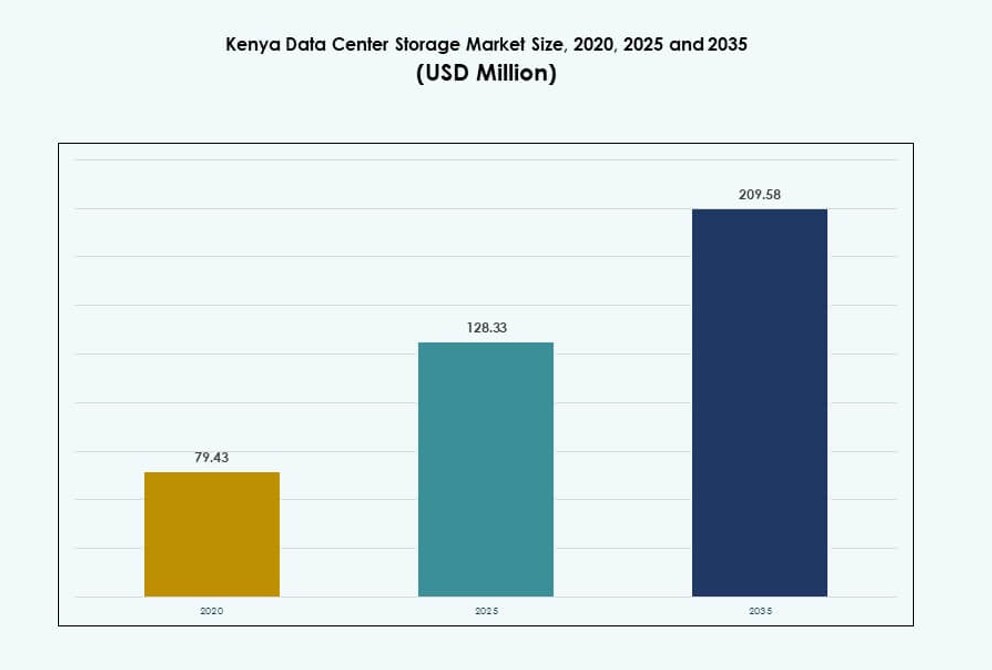

Marknaden för datacenterlagring i Kenya värderades till 79,43 miljoner USD år 2020 och förväntas nå 128,33 miljoner USD år 2025 och 209,58 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,97% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Kenya 2025 |

128,33 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Kenya |

4,97% |

| Marknadsstorlek för datacenterlagring i Kenya 2035 |

209,58 miljoner USD |

Marknaden för datacenterlagring i Kenya expanderar på grund av ökad användning av molnbaserade tjänster, AI-drivna arbetsbelastningar och realtidsanalys. Företag inom BFSI, statlig sektor, hälso- och sjukvård samt telekom moderniserar lagringssystem för att stödja applikationer känsliga för latens. Hybrid- och all-flash-lösningar ersätter äldre infrastruktur för att förbättra motståndskraft och hastighet. Digital transformation och regleringspolicys fortsätter att driva efterfrågan på lokaliserad lagring. Investerare finner denna marknad attraktiv på grund av förutsägbar tillväxt, ökande digital trafik och Kenyas roll som en regional teknologisk port.

Nairobi dominerar marknaden med en stark koncentration av datacenter, stödd av fiberanslutning och företagsbehov. Mombasa framträder som en viktig kustnod tack vare landningar av undervattenskablar och värdfaciliteter. Städer som Kisumu och Eldoret får uppmärksamhet för edge-distributioner och lokaliserad tjänsteleverans. Dessa regioner formar strukturen och expansionen av marknaden för datacenterlagring i Kenya genom differentierade användningsfall och efterfrågemönster.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb digital transformation inom statlig sektor, bank och telekom skapar bestående lagringsbehov

Statligt ledda e-tjänster, digitala ID-system och plattformar för intäktsinsamling kräver lagring av stora datamängder. Finanssektorn expanderar mobila betalningsplattformar och digitala bankoperationer som förlitar sig på säkra lagringsramverk. Telekomleverantörer skalar upp 4G och 5G-utbyggnader, vilket kräver snabba, låglatenslagringslösningar. Stora operatörer bygger infrastruktur för att stödja videostreaming och realtidsdataanalys. Smarta stadsinitiativ i Nairobi och Mombasa genererar strukturerade och ostrukturerade data i stor skala. Marknaden för datacenterlagring i Kenya stöder denna ökning med efterfrågan på skalbara, effektiva lösningar. Företag behöver pålitlig infrastruktur för att möta prestanda-, redundans- och säkerhetsbehov. Det är strategiskt viktigt för investerare som riktar sig mot Östafrikas expanderande digitala ekosystem. Den ökande mängden företags- och medborgardata fortsätter att förstärka efterfrågan på robusta lagringslösningar.

- Till exempel hanterade Safaricoms M-Pesa 37,15 miljarder transaktioner till ett värde av KES 38,29 biljoner under räkenskapsåret 2024/25, vilket driver efterfrågan på krypterade, hög tillgänglighet lagringslösningar.

Molnintegration och Edge Computing driver övergången från äldre till modulära lagringssystem

Organisationer avvecklar äldre band- och diskbaserade lagringssystem för att anta agila, modulära system som stöder hybridmolnintegration. Edge computing vinner mark, minskar latens och förbättrar prestanda över decentraliserade operationer. Lokala molnleverantörer och globala aktörer distribuerar containeriserade mikrodatacenter på filialplatser. Dessa installationer kräver kompakta, högpresterande lagringsenheter. Kenyas datacenterlagringsmarknad återspeglar denna förändring genom ökad användning av all-flash och hybrida system. Energieffektiv lagring prioriteras som svar på stigande energikostnader och ESG-mandat. Investerare drar nytta av tillgångslätta, hög-ROI-distributioner som är i linje med hybridarbetsbelastningar. Marknaden är i linje med företagsfokus på flexibilitet, prestanda och efterlevnad. Det finns stark efterfrågan på lagring utformad för att hantera edge AI, IoT-data och distribuerade molnmiljöer.

Hög användning av AI och Big Data-analys inom hälso- och sjukvård, detaljhandel och utbildning kräver lagringsinfrastruktur med låg latens

Hälso- och sjukvårdsleverantörer använder diagnostiska AI-system och elektroniska journaler som genererar kontinuerliga datalaster. Detaljhandlare implementerar realtidsanalys och beteendespårningsverktyg över online- och offlinekanaler. Akademiska institutioner utnyttjar videobaserat lärande, onlineprov och molnbaserade forskningsarkiv. Dessa aktiviteter kräver lagringssystem som klarar av kontinuerliga in-/utmatningsoperationer och sömlös skalbarhet. Kenyas datacenterlagringsmarknad expanderar för att möta dessa realtidskrav över sektorer. Många företag vänder sig till NVMe-lagringslösningar för att möta latenskänsliga arbetsbelastningar. Säker lagring säkerställer också dataskyddsöverensstämmelse enligt utvecklande nationella ICT-policyer. Det fortsätter att möjliggöra AI-träning, djupinlärning och massiv ostrukturerad dataanalys. Företag som antar modern lagring drar nytta av operativ effektivitet och generering av handlingsbara insikter.

Privat-offentliga samarbeten och regleringsramar ökar förtroendet för långsiktiga investeringar i datainfrastruktur

Den kenyanska regeringen har initierat policyer för att locka hyperskalare och lokala investerare inom datainfrastruktur. Skatteincitament och lagar om datasuveränitet uppmuntrar molntjänstleverantörer att etablera lokala lagringsnoder. Partnerskap mellan privata teknikföretag och offentliga myndigheter leder till utveckling av Tier III-certifierade anläggningar. Kenyas datacenterlagringsmarknad får strategisk fördel genom detta institutionella stöd. Investerare försäkras om långsiktig regleringsklarhet och politiskt stöd. Nairobis Konza Technopolis och Mombasas SEZs (Special Economic Zones) erbjuder idealiska platser för lagringshubbar. Det drar nytta av regionala integrationsplaner, såsom det östafrikanska gemenskapens ICT-ramverk. Ekosystemet är strukturerat för att stödja långsiktig digital handel, efterlevnad och motståndskraft. Stabil policyinriktning stöder investerarförtroende och strukturerad infrastrukturutveckling.

- Till exempel inkluderar Konza Technopolis’ utveckling av Fas 1 ett Tier III Nationellt Datacenter designat med multi-petabyte lagringskapacitet för att stödja moln- och företagstjänster.

Marknadstrender

Ökande efterfrågan på högdensitetslagringssystem för att stödja urban datatillväxt och kapacitetsoptimering

Stadscentra upplever en kraftig ökning av användargenererad data och företagslagringsbehov. Anläggningar i Nairobi, Kisumu och Mombasa investerar i högdensitetsracklagring för att optimera utrymmet. Denna trend stöder kompakt fotavtrycksutbyggnad samtidigt som lagringskapaciteten per kvadratfot ökar. Det uppmuntrar leverantörer att erbjuda modulära system med prestandaalternativ i flera nivåer. Kenyas datacenterlagringsmarknad speglar denna urbana strävan mot konsolidering och skala. Kylsystem utvecklas för att stödja tätare uppsättningar med bättre luftflödeshantering. Operatörer antar rackskale-arkitektur för att säkerställa feltolerans och minimal driftstopp. Företag föredrar centraliserad kontroll med högre genomströmning per nod. Denna trend förstärks av fastighetsbegränsningar i de största städerna och reglerande zonbegränsningar.

Antagande av öppna standarder och interoperabla lagringslösningar bland medelstora företag

Många medelstora företag övergår till öppen källkod och leverantörsneutrala lagringssystem för att minska inlåsningens risk. Öppna standarder möjliggör sömlös integration över hybridinfrastruktur och molnbaserade arbetsbelastningar. Kenyas datacenterlagringsmarknad formas alltmer av denna övergång mot flexibilitet och interoperabilitet. Lagringsleverantörer prioriterar nu kompatibilitet med Kubernetes, Docker och andra containersystem. Denna trend stöder DevOps-team som hanterar kontinuerliga leveranspipelines och CI/CD-arbetsbelastningar. Det sänker också den totala ägandekostnaden för företag som arbetar under strama IT-budgetar. Öppna arkitekturer förbättrar transparens, anpassningsmöjligheter och flexibilitet vid leverantörsbyte. Fler företag går med i branschallianser för att säkerställa konsekventa datastyrningspraxis. Kenyas lagringsekosystem utvecklas till ett utvecklarvänligt, öppet innovationsnav.

Decentralisering av dataarbetsbelastningar genom regionala nav och edge-utplaceringsmodeller

Företagsarbetsbelastningar flyttar närmare källan för datagenerering, särskilt inom detaljhandel, logistik och smart infrastruktur. Regionala Tier II-städer framträder som lagringsbehovscentra på grund av edge-redo arkitektur och sista milens anslutning. Kenyas datacenterlagringsmarknad visar ökad efterfrågan på lokal caching och distribuerade lagringsnoder. Applikationer med behov av realtidsbearbetning gynnas av edge-optimerade system. Organisationer använder lätta lagringsapparater som säkerställer konsekvent prestanda utanför primära datacenter. Låg latensberäkning är avgörande för trafikhantering, industriell automation och medieströmning. Denna decentralisering möjliggör bättre geografisk distribution av digitala tjänster. Företag ser förbättrad redundans, lägre bandbreddsanvändning och bättre efterlevnad under lokala datapolicyer.

Starkt fokus på datasäkerhetsdriven lagringsmodernisering inom BFSI och offentlig sektor

Cybersäkerhet och efterlevnad av regler driver antagandet av lagringssystem med inbyggd kryptering och rollbaserad åtkomstkontroll. Finansiella institutioner kräver system med oföränderlighet och hög redundans för att förhindra dataintrång. Marknaden för datacenterlagring i Kenya anpassar sig till internationella standarder som ISO/IEC 27001. Statliga myndigheter implementerar säker lagring för nationella ID-, val- och folkhälsodatabaser. Leverantörer erbjuder zero-trust-arkitektur, multifaktorautentisering och förstärkta lagringsnoder. BFSI-institutioner implementerar AI-driven hotdetektering inbäddad i lagringssystem. Företag prioriterar nu system som loggar åtkomst, övervakar avvikelser och möjliggör dataräddning. Leverantörer som erbjuder säker-infrastruktur från grunden får ett konkurrensmässigt övertag på marknaden.

Marknadsutmaningar

Otillräcklig kraftinfrastruktur och höga driftskostnader begränsar långsiktig lagringsutbyggnadspotential

Strömförsörjningen i Kenya är fortsatt instabil, särskilt i avlägsna eller Tier II-zoner. Frekventa avbrott stör verksamheten och ökar beroendet av dieselgeneratorer, vilket ökar driftskostnaderna. Datacenter måste investera i UPS-system och reservkraft, vilket gör den totala utbyggnaden dyr. Marknaden för datacenterlagring i Kenya står inför kostnadspress på grund av höga eltariffer och kylenergibehov. Dessa kostnader påverkar prissättning och vinstmarginaler för lagringstjänstleverantörer. Små operatörer kämpar för att uppnå stordriftsfördelar och konkurrera med globala varumärken. Energibrist saktar också ner lagringsintensiva arbetsbelastningar som AI-träning och säkerhetskopieringsåterställning. Sektorn behöver starkare energireformer och incitament för grön energianvändning.

Begränsad inhemsk hårdvarutillverkning och beroende av import ökar utbyggnadsförseningar

Kenya saknar lokal tillverkning för avancerade lagringskomponenter som SSD:er, kontroller och kapslingar. De flesta system är beroende av import, vilket gör dem sårbara för globala leveranskedjestörningar. Fluktuerande valutakurser och tullförseningar saktar ner projektens tidslinjer och ökar kostnaderna. Marknaden för datacenterlagring i Kenya är beroende av snabb leverans av importerade lagringssystem för nya installationer. Inköpscykler för storskaliga utbyggnader sträcker sig ofta över flera månader. Förseningar hindrar servicenivåavtal och stör företags skalningsplaner. Logistikinfrastrukturen måste förbättras för att stödja effektiv inlandstransport av importerade komponenter. Lokala integrationscenter och reparationsanläggningar är begränsade, vilket ökar stilleståndstiden under underhållscykler.

Marknadsmöjligheter

Expanderande hyperskaler-närvaro och regional integration erbjuder stark potential för lokalisering av lagringsinfrastruktur

Globala molntjänstleverantörer ser Nairobi som en strategisk knutpunkt för Östafrika. Lokalisering av lagring för att möta regionala databoendekrav kommer att skapa efterfrågan på skalbara system. Marknaden för datacenterlagring i Kenya erbjuder möjligheter för leverantörer som erbjuder modulära, snabbt utplacerade lösningar. Regeringsstöd för datalokaliseringslagar gör det gynnsamt för hybridmolnutbyggnader. Investerare kan utnyttja outnyttjade regioner och branscher som är underbetjänade av äldre infrastruktur.

Accelererad tillväxt inom e-handel och fintech-plattformar kräver smidig lagring som stöder realtidsanalys

Kenyas fintech-boom skapar efterfrågan på snabba, feltoleranta lagringssystem. E-handelsföretag behöver skalbar lagring som stöder stora kataloger, mediefiler och kunddata. Detta öppnar en marknad för leverantörer som erbjuder elastisk och API-integrerad lagring. Kenya Data Center Storage Market gynnas av dessa utvecklande digitala ekonomier. Nya aktörer kan tillgodose nischbehov som objektlagring för realtidsanalys av kundbeteende.

Marknadssegmentering

Efter lagringstyp

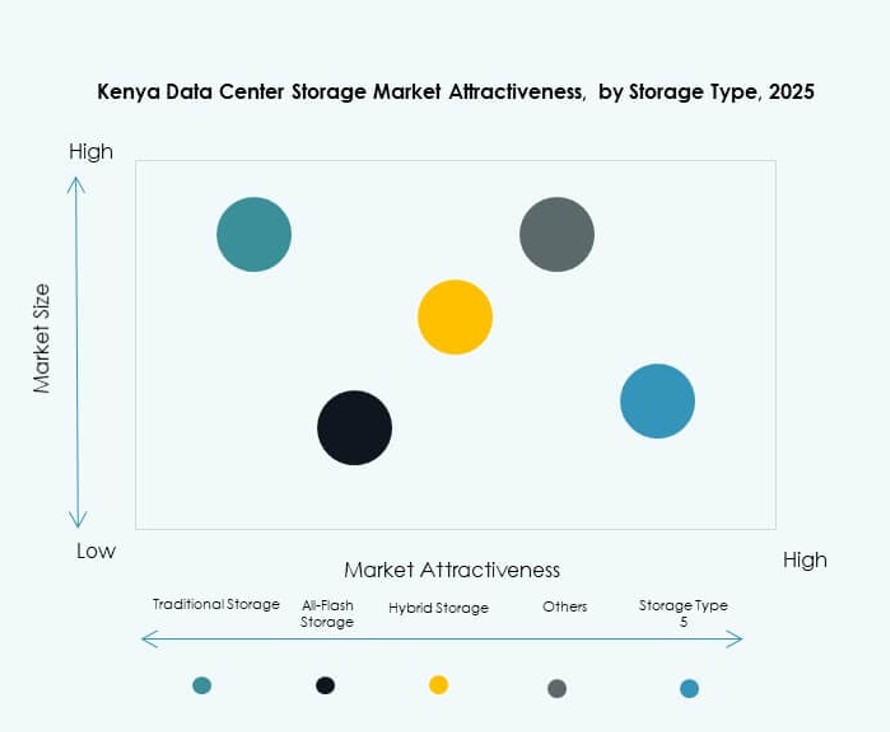

Traditionella lagringssystem har fortfarande en betydande andel, särskilt inom statliga och äldre bankverksamheter. Dock blir hybridlagring dominerande på grund av dess balans mellan hastighet, flexibilitet och kostnadseffektivitet. Kenya Data Center Storage Market ser en växande preferens för all-flash-arrayer i AI och realtidsanvändningsfall. Hybrida uppsättningar erbjuder skalbarhet samtidigt som de hanterar olika arbetsbelastningar, vilket gör dem attraktiva för företag som expanderar regionalt. Andra, som objektlagring, får fäste för ostrukturerad data.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar stora företags- och telekomdistributioner på grund av hög genomströmning och centraliserad kontroll. Network-attached Storage (NAS) växer bland små och medelstora företag och institutioner för delad åtkomst och enkel installation. Kenya Data Center Storage Market bevittnar också antagandet av Direct-attached Storage (DAS) i mikrodatacenter och edge-platser. Andra distributionsmodeller inkluderar hyperkonvergerad lagring, som kombinerar beräkning och lagring i enskilda system.

Efter komponent

Hårdvara dominerar marknadsandelen på grund av kontinuerliga investeringar i högpresterande rack, enheter och backupsystem. Mjukvarukomponenter vinner mark med skiftet mot AI-driven analys och lagringsvirtualisering. Kenya Data Center Storage Market gynnas av lösningar som kombinerar både hårdvaruresiliens och mjukvaruautomation. Dataorkestrering, deduplicering och krypteringsmoduler blir kritiska för att säkerställa lagringseffektivitet.

Efter medium

Hårddiskar (HDD) fortsätter att tjäna arkiv- och backupbehov på grund av kostnadsfördelar. Solid-State Drives (SSD) vinner snabbt marknadsandelar, drivna av höghastighetsåtkomst och minskad strömförbrukning. Kenya Data Center Storage Market ser nischanvändning av bandlagring i sektorer med tung efterlevnad, även om det minskar. SSD:er föredras inom BFSI, sjukvård och realtidsanalys på grund av överlägsen prestanda och livslängd.

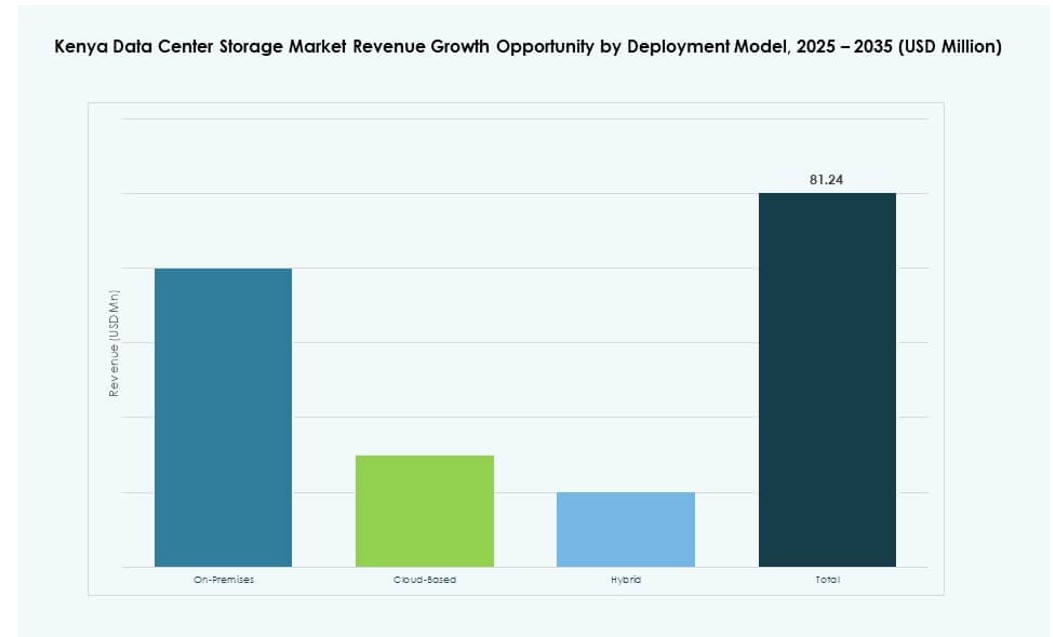

Efter distributionsmodell

Lokala distributioner förblir dominerande bland finansiella institutioner och statliga organ för datakontroll. Molnbaserad lagring expanderar bland startups och medelstora företag för flexibilitet och lägre CapEx. Kenya Data Center Storage Market visar också ett ökande intresse för hybridmodeller, vilket gör det möjligt för organisationer att skala samtidigt som de behåller känslig data internt. Hybridmodeller möjliggör katastrofåterställning, sömlös skalning och efterlevnad av regler.

Efter applikation

IT och telekommunikation leder marknadsefterfrågan på grund av storskalig infrastruktur och datatransmissionsbelastningar. BFSI följer tätt efter, drivet av behovet av digital bankverksamhet och säker transaktionslagring. Kenyas marknad för datacenterlagring ser också stark efterfrågan från statliga applikationer, särskilt för e-medborgarplattformar och nationella ID-program. Hälso- och sjukvårds- samt utbildningssektorerna investerar i skalbar lagring för patientdata och molnbaserade lärplattformar. Andra inkluderar detaljhandel och logistik.

Regionala Insikter

Nairobi leder med 68% marknadsandel på grund av tät urban digital aktivitet och infrastrukturberedskap

Nairobi förblir den centrala navet för utveckling av datacenter i Kenya, stödd av stark närvaro av företag och tillförlitlig kraftinfrastruktur. Kenyas marknad för datacenterlagring ser konsekvent tillväxt från Nairobis finanssektor, statliga tjänster och ICT-företag. Staden är värd för flera Tier III och hyperscale-anläggningar, vilket skapar efterfrågan på tät, skalbar lagring. Nairobis strategiska position, politiska stöd och fiberanslutning befäster dess ledarskap. Dess stora användarbas och centraliserade dataåtkomstbehov upprätthåller pågående infrastrukturuppgraderingar.

- Till exempel tillhandahåller Africa Data Centres’ NBO1-anläggning 7,5 MW tillgänglig kapacitet över fyra Uptime Institute Tier III-certifierade datahallar.

Mombasa har 18% marknadsandel som en viktig landningspunkt för undervattenskablar och port för kustnära företagsaktivitet

Mombasa drar nytta av undervattenskabellandningar och ett växande logistikekosystem. Det framträder som en backup och sekundär nav, som stöder innehållsleveransnätverk och marinsektorns data. Kenyas marknad för datacenterlagring ser lagringsbehov för caching, videostreaming och hamnautomation i denna zon. Mombasa stöder också redundansbehov för Nairobi-baserade distributioner. Växande lokal företagsaktivitet driver efterfrågan på skalbara, kostnadseffektiva lagringslösningar.

- Till exempel levererar iColo.io’s MBA2 datacenter 1,7 MW kapacitet över 1 200 kvadratmeter, vilket stöder cirka 580 rack intill undervattenskabellandningar.

Andra regioner bidrar med 14% marknadsandel när edge och regionala digitala nav får fart

Städer som Kisumu, Eldoret och Nakuru blir framväxande centra på grund av expanderande mobilinternet och företagsdigitalisering. Dessa platser stöder statliga tjänster, utbildningsnav och växande hälsoinfrastruktur. Kenyas marknad för datacenterlagring gynnas av lokaliserade distributioner i dessa regioner för att minska latens och förbättra tjänstetäckningen. Edge-redo lagringssystem implementeras i allt högre grad för att möta behovet av realtidsdatabehandling. Dessa områden har potential för framtida kapacitetsutbyggnad när digital tillgång sprids.

Konkurrensinsikter:

- iColo Datacenter

- Safaricom Datacenter

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Företagsversion (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Marknaden för datacenterlagring i Kenya är måttligt konsoliderad, med en blandning av lokala operatörer ledda av telekom och globala leverantörer av lagringsteknik. iColo, Safaricom och Liquid Intelligent Technologies leder infrastrukturägande och tjänsteleverans i större regioner som Nairobi och Mombasa. Globala aktörer som Dell, HPE och IBM tillhandahåller företagsklassade lagringssystem och samarbetar ofta med regionala integratörer. Marknaden kännetecknas av växande samarbete mellan hyperscalers och lokala datacenterföretag för att möta ökande lagringsbehov. Efterfrågan på hybrid-, all-flash- och molnbaserad lagring gör att företag som NetApp och Nutanix kan växa snabbt inom företagssegment. Marknaden visar ökande M&A-aktivitet och leverantörspartnerskap med fokus på hållbarhet, optimering av latens och lösningar drivna av efterlevnad.

Senaste utvecklingen:

- I september 2025 säkrade iXAfrica Data Centres upp till 200 miljoner USD i skuldfinansiering från Rand Merchant Bank för att expandera sitt campus i Nairobi med ytterligare 20 MW IT-kraft, vilket förbättrar lagringskapaciteten för hyperscale- och AI-applikationer.

- I september 2025 tillkännagav Digital Parks Africa och iXAfrica Data Centres ett strategiskt partnerskap för att tillhandahålla sömlösa datacentertjänster över Kenya och Sydafrika, vilket ger kunderna ömsesidig tillgång till lagrings- och anslutningsekosystem i båda regionerna.

- I augusti 2025 utökade iColo Datacenter sina peeringmöjligheter i Mombasa genom ett viktigt partnerskap med Kenya Internet Exchange Point (KIXP), som lanserade en ny närvaropunkt i MBA2-datacentret.