Résumé exécutif :

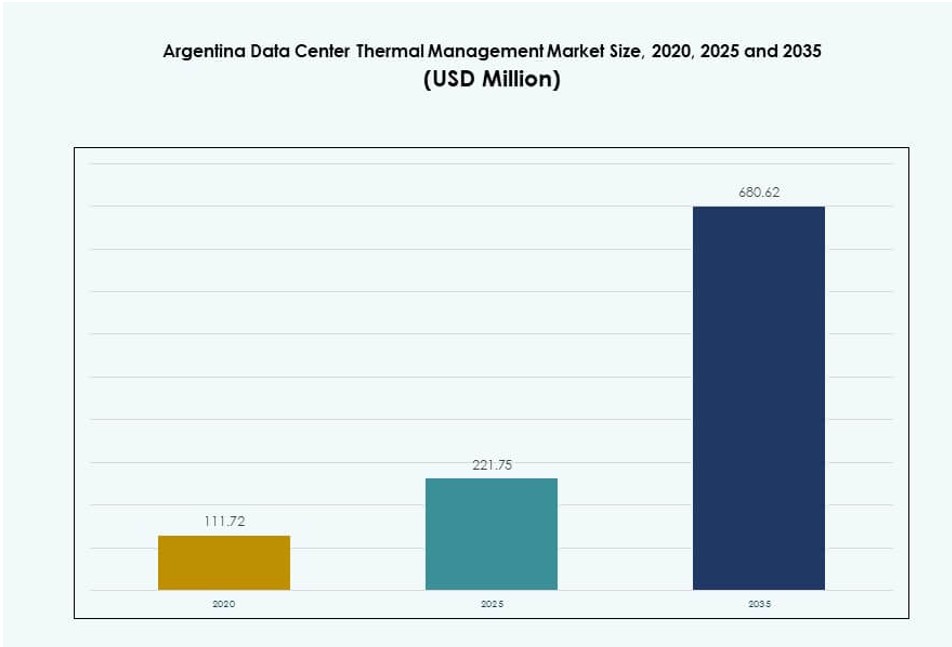

La taille du marché de la gestion thermique des centres de données en Argentine était évaluée à 111,72 millions USD en 2020, atteignant 221,75 millions USD en 2025 et devrait atteindre 680,62 millions USD d’ici 2035, avec un TCAC de 11,80 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Argentine 2025 |

221,75 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Argentine, TCAC |

11,80% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Argentine 2035 |

680,62 Millions USD |

La demande pour des systèmes de refroidissement efficaces augmente à mesure que l’écosystème des centres de données en Argentine s’étend pour soutenir l’IA, le cloud et les charges de calcul à haute densité. Les opérateurs déploient des solutions thermiques hybrides et à base de liquide pour répondre à la densité croissante de puissance des racks. Les investissements dans l’automatisation et l’analyse thermique aident à réduire le gaspillage énergétique et à améliorer le temps de fonctionnement des systèmes. Le marché bénéficie également d’un fort élan grâce aux initiatives numériques menées par le gouvernement et aux programmes de modernisation des entreprises. Pour les investisseurs, le segment offre une croissance soutenue par un accent réglementaire sur l’efficacité énergétique et l’infrastructure durable.

Buenos Aires est en tête en termes de part de marché en raison de sa forte connectivité, de son trafic de données élevé et de sa présence dense d’entreprises. Elle accueille les plus grandes installations et attire la plupart des investissements hyperscale et de colocation. Les régions centrales comme Córdoba et Rosario émergent avec des déploiements d’entreprises et de télécommunications, soutenus par des initiatives numériques locales. Les régions du sud et frontalières montrent une croissance en phase initiale, stimulée par l’informatique de périphérie et les programmes de connectivité rurale. Ces tendances façonnent une évolution géographique diversifiée du marché.

Dynamique du Marché :

Moteurs du Marché

Le Passage Rapide vers des Charges de Calcul à Haute Densité Exige des Solutions Thermiques Efficaces

Le marché de la gestion thermique des centres de données en Argentine est stimulé par la demande croissante pour des charges de travail informatiques haute performance. La croissance de l’IA, de l’apprentissage automatique et des tâches intensives en GPU nécessite des stratégies thermiques efficaces. Les opérateurs passent des systèmes d’air traditionnels à des technologies avancées basées sur des liquides et hybrides. Ces solutions prennent en charge des densités de racks dépassant 40 kW, qui deviennent la norme dans les déploiements de colocation et d’entreprise. Sans refroidissement optimisé, la consommation d’énergie et les points chauds thermiques augmentent fortement. Les entreprises en Argentine sont sous pression pour atteindre des objectifs de disponibilité et d’efficacité, ce qui pousse à investir dans l’innovation thermique. Les acteurs du marché testent également des infrastructures de refroidissement modulaires et évolutives pour des déploiements prêts pour l’edge. Ce changement assure une performance améliorée avec une utilisation énergétique durable, en accord avec les cadres politiques verts. Il réduit également les risques opérationnels à long terme pour les investisseurs et les opérateurs.

Forte demande des segments cloud et colocation alimente l’expansion de l’infrastructure

L’augmentation du trafic de données provenant des services financiers, du commerce électronique et des plateformes de streaming accélère le besoin d’une infrastructure cloud robuste. Les fournisseurs de colocation en Argentine augmentent leur capacité dans des installations de niveau III et IV. Ces opérateurs privilégient les systèmes thermiques économes en énergie pour respecter les SLA et réduire les niveaux de PUE. Les systèmes de refroidissement évaporatif indirect et de confinement gagnent en popularité pour leur faible consommation d’énergie dans les climats secs. Les systèmes de récupération de chaleur sont également testés dans les campus urbains. Les entreprises locales s’associent à des fournisseurs mondiaux pour intégrer des contrôles de température et de flux d’air basés sur l’IA. Cela améliore la maintenance prédictive et réduit les erreurs humaines. Le marché de la gestion thermique des centres de données en Argentine bénéficie de la montée des déploiements de cloud privé et public. Il soutient la souveraineté des données tout en améliorant l’accès aux services numériques critiques.

Les réglementations sur l’efficacité énergétique et les certifications vertes accélèrent la modernisation des systèmes

Les politiques gouvernementales poussent à l’adoption de codes de construction verts et de références énergétiques pour les centres de données. Les opérateurs visent à respecter les normes énergétiques ISO 50001 et à obtenir des certifications LEED ou Uptime. Cela encourage les mises à niveau des unités CRAC traditionnelles vers de nouvelles combinaisons de refroidissement par air et liquide. Des contrôles intelligents et des outils d’optimisation par IA sont intégrés dans la planification des infrastructures. Les développeurs se concentrent sur la réduction de la consommation d’énergie par kW de charge informatique. La dépendance de l’Argentine à la production d’électricité thermique motive également les innovations de refroidissement qui compensent le stress du réseau. Le marché de la gestion thermique joue un rôle central dans la conformité et le contrôle des coûts. Les objectifs d’efficacité sont désormais centraux dans la sélection des sites, des fournisseurs et la conception des installations à travers le pays.

- Par exemple, Vertiv LATAM promeut le refroidissement liquide direct sur puce pour prendre en charge les racks haute densité et réduire la consommation d’énergie dans les centres de données. Cette approche améliore l’efficacité en éliminant la chaleur directement au niveau du processeur, réduisant ainsi la dépendance aux systèmes basés sur l’air.

La croissance des hubs de données régionaux et edge stimule les investissements thermiques localisés

L’informatique en périphérie se développe dans les villes de second rang pour soutenir les applications sensibles à la latence et les demandes régionales de cloud. Les opérateurs télécoms et les fournisseurs de services déploient des centres de données micro et modulaires avec des unités thermiques intégrées. Ces sites compacts nécessitent des solutions de refroidissement flexibles adaptées à des climats variés et à des contraintes d’espace. Les échangeurs de chaleur à porte arrière et les systèmes directs sur puce sont idéaux pour les empreintes plus petites. Le marché de la gestion thermique des centres de données en Argentine connaît une croissance régulière des modules thermiques personnalisés. Cette tendance soutient la numérisation de l’agriculture, de la logistique et des services du secteur public en dehors de Buenos Aires. Les investisseurs voient les déploiements en périphérie comme des entrées à faible risque dans l’infrastructure numérique soutenues par l’adoption croissante du numérique. Cela décentralise également la charge du réseau, améliorant la résilience et la fiabilité dans les régions mal desservies.

- Par exemple, le refroidissement par immersion liquide offre un moyen efficace en termes d’espace pour gérer les charges thermiques à haute densité en immergeant les serveurs dans un fluide thermiquement conducteur pour améliorer la dissipation de la chaleur. Cette approche améliore l’efficacité énergétique et réduit la dépendance aux systèmes de refroidissement par air traditionnels dans des environnements compacts ou contraints.

Tendances du marché

Les solutions de refroidissement liquide gagnent en popularité face à l’augmentation de la densité de puissance des racks

Les technologies thermiques à base de liquide attirent l’attention pour leur capacité à gérer des densités de puissance de rack élevées. Le refroidissement direct sur puce et par immersion est de plus en plus testé dans les déploiements hyperscale. Ces solutions soutiennent les environnements d’IA et de HPC qui dépassent les 40–50 kW par rack. Les opérateurs en Argentine expérimentent des configurations hybrides qui combinent des échangeurs de chaleur à porte arrière avec des boucles d’eau glacée. Cette configuration permet un meilleur contrôle des zones de chaleur localisées. Elle soutient également la réduction de l’empreinte dans les déploiements à haute densité de racks. Le marché de la gestion thermique des centres de données en Argentine bénéficie de partenariats avec des fournisseurs mondiaux de refroidissement offrant des systèmes modulaires et évolutifs. Les opérateurs locaux utilisent ces technologies pour atteindre des objectifs de durabilité tout en se préparant à des charges de travail GPU denses.

Les outils d’optimisation du refroidissement alimentés par l’IA améliorent l’efficacité en temps réel

Les centres de données à travers l’Argentine adoptent des plateformes pilotées par l’IA pour automatiser les systèmes de contrôle thermique. Ces outils analysent les données en temps réel provenant des capteurs de température, des débitmètres d’air et des points de charge informatique. En ajustant dynamiquement la sortie de refroidissement, ils optimisent l’utilisation de l’énergie et évitent le surrefroidissement. Les fournisseurs intègrent l’IA dans les systèmes de gestion des bâtiments (BMS), permettant la détection prédictive des pannes. Ces solutions prolongent également la durée de vie des composants en évitant les chocs thermiques. Le marché de la gestion thermique des centres de données en Argentine connaît une demande croissante pour des couches d’infrastructure intelligentes. L’IA soutient une meilleure prise de décision dans les calendriers de maintenance et la planification de la capacité. Les opérateurs l’utilisent pour maintenir le temps de fonctionnement tout en réduisant l’intervention manuelle et le coût opérationnel.

Les unités de refroidissement conteneurisées et modulaires répondent aux besoins des sites en périphérie et éloignés

Des unités de refroidissement modulaires sont déployées à travers l’Argentine pour soutenir les nouveaux centres de données edge et l’infrastructure TIC à distance. Ces systèmes préconfigurés réduisent les délais de déploiement et offrent une capacité de refroidissement flexible. Les opérateurs privilégient la modularité pour s’adapter aux changements de charge sans révisions coûteuses. Dans les régions rurales ou à espace restreint, les unités de refroidissement conteneurisées offrent une intégration facile avec les conceptions de centres de données préfabriqués. Le marché de la gestion thermique des centres de données en Argentine évolue pour répondre à cette tendance modulaire. Les unités de refroidissement compactes, les systèmes de paroi ventilée et les modules de refroidissement liquide autonomes dominent les nouvelles conceptions. Ces systèmes garantissent des performances fiables dans des environnements edge dynamiques.

Les initiatives de modernisation renforcent la gestion du cycle de vie des installations existantes

Un nombre croissant d’installations en Argentine investit dans des rénovations thermiques pour prolonger la durée de vie des infrastructures plus anciennes. Les opérateurs remplacent les unités CRAC traditionnelles par des alternatives écoénergétiques telles que les ventilateurs EC à vitesse variable et le confinement des allées chaudes. Dans certains cas, les opérateurs ajoutent des boucles d’eau glacée pour améliorer la performance du rejet de chaleur. La modernisation évite le fardeau financier des nouvelles constructions tout en renforçant la résilience du système. Le marché de la gestion thermique des centres de données en Argentine voit une demande pour des kits de modernisation et des services de mise à niveau adaptés à des configurations spécifiques. Les propriétaires d’installations priorisent les rénovations qui minimisent les temps d’arrêt et nécessitent peu de changements de construction. Ces mises à niveau permettent également l’intégration avec le DCIM et les contrôles intelligents.

Défis du marché

Les coûts d’investissement élevés et la dépendance aux importations créent des obstacles pour les déploiements avancés

L’Argentine fait face à des coûts initiaux élevés pour le déploiement de technologies thermiques à base de liquide et hybrides. De nombreux composants tels que les refroidisseurs à haute efficacité, les cuves d’immersion et les capteurs AI sont importés. La volatilité de la monnaie et les droits d’importation élevés augmentent le coût total de possession. Les capacités de fabrication locale restent limitées pour le matériel thermique avancé. Certains opérateurs retardent leurs plans de modernisation en raison de préoccupations financières ou de lacunes de financement. Le marché de la gestion thermique des centres de données en Argentine doit relever le défi de l’accessibilité financière grâce au développement de fournisseurs locaux et au soutien public-privé. L’accès limité aux systèmes à haute efficacité risque de provoquer une inefficacité à long terme et des pertes opérationnelles. Cela ralentit le rythme de l’optimisation énergétique sur le marché.

Les contraintes d’approvisionnement énergétique et la variabilité climatique impactent la conception et la fiabilité des systèmes

La fiabilité de l’alimentation électrique est une préoccupation majeure pour le refroidissement des centres de données en Argentine. Les pannes fréquentes ou la qualité de réseau incohérente poussent les opérateurs à se fier à des systèmes énergétiques diesel ou sur site. Les conceptions thermiques doivent s’adapter à des sources d’énergie doubles tout en maintenant les normes de fiabilité N+1 ou 2N. Les variations saisonnières de température — des hivers froids aux étés chauds et secs — compliquent encore les configurations de refroidissement. Les régions sèches réduisent l’efficacité des systèmes évaporatifs, tandis que les zones humides sollicitent les systèmes de refroidissement à air. Le marché de la gestion thermique des centres de données en Argentine doit aborder ces disparités géographiques par une conception de système flexible. La surconception pour la fiabilité conduit souvent à des coûts accrus et à une faible efficacité énergétique dans des conditions météorologiques moyennes.

Opportunités de marché

L’essor des investissements hyperscale et des clusters d’IA crée un besoin d’innovation en refroidissement liquide

L’Argentine attire les investisseurs hyperscale, notamment à Buenos Aires et dans les régions du nord. Ces déploiements nécessitent des capacités de calcul denses que le refroidissement traditionnel ne peut pas supporter. Le refroidissement liquide représente une opportunité de croissance grâce à l’assemblage localisé et aux partenariats régionaux. Le marché de la gestion thermique des centres de données en Argentine peut bénéficier du développement de solutions sur mesure pour les déploiements hyperscale. Les fournisseurs de systèmes et les prestataires de services peuvent exploiter ce segment en proposant des écosystèmes thermiques évolutifs, modulaires et prêts pour l’IA.

Accent croissant du gouvernement et du secteur privé sur les normes d’infrastructure verte

Les mandats d’efficacité énergétique et les engagements climatiques des secteurs public et privé ouvrent la voie aux technologies thermiques vertes. Les projets visant les certifications Uptime Tier III et LEED Gold nécessitent des solutions de refroidissement de premier ordre. Les fournisseurs proposant des systèmes thermiques écoénergétiques, intégrés aux logiciels et prêts à être mis à niveau ont un avantage de premier arrivé. Le marché de la gestion thermique des centres de données en Argentine offre une plateforme de croissance durable grâce à des mises à niveau intelligentes, axées sur la réglementation, et à des objectifs d’éco-certification.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Argentine en raison de la demande croissante de cloud et de colocation. Ces installations prennent en charge des charges de travail denses et nécessitent des solutions de refroidissement robustes et évolutives. Les centres de taille moyenne suivent, stimulés par la demande des entreprises régionales. Les petits centres de données contribuent à une part moindre, soutenant principalement les charges de travail périphériques et privées. La croissance des investissements hyperscale et de grande colocation continuera de mener l’expansion du segment.

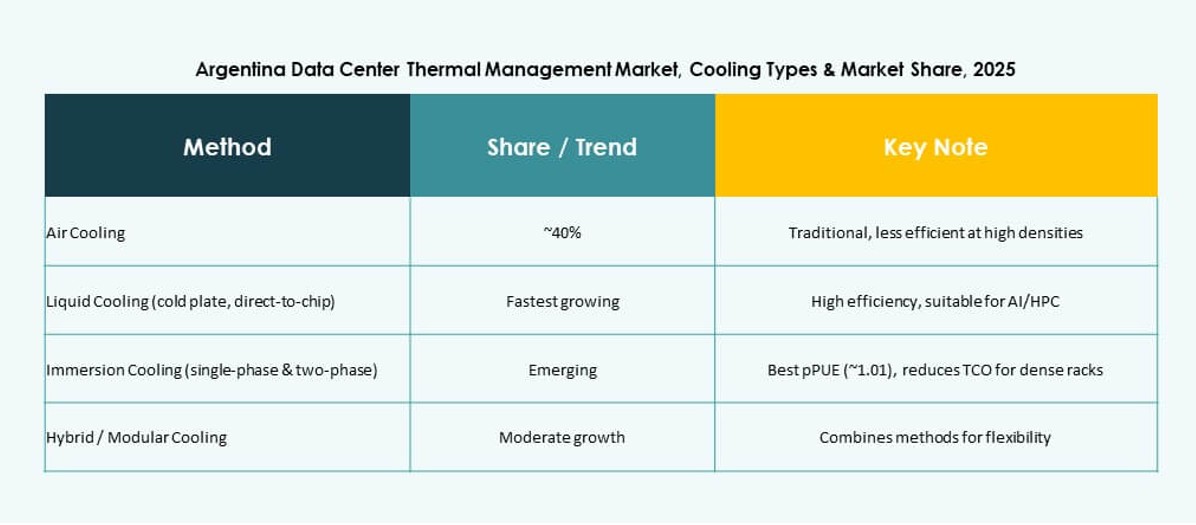

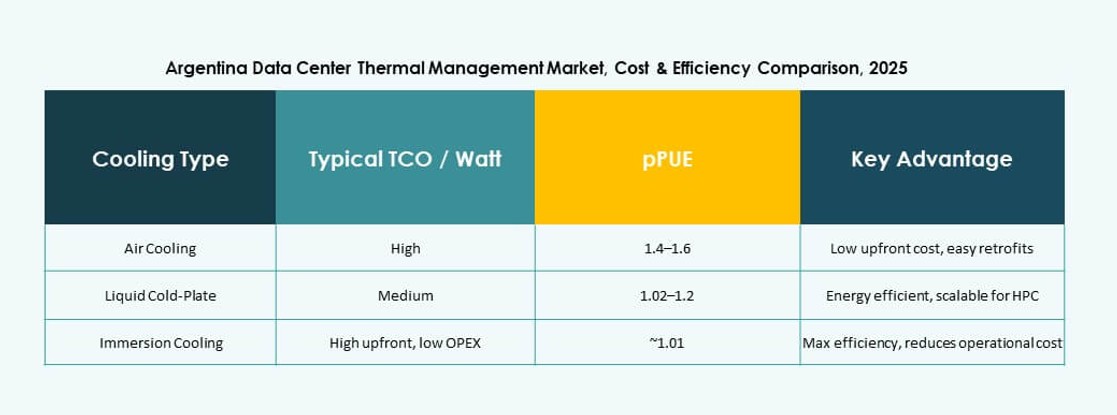

Par technologie de refroidissement

Les systèmes de refroidissement à air détiennent la plus grande part en raison de leur familiarité et de leur facilité de déploiement. Le refroidissement direct à l’air, le confinement des allées chaudes/froides et les échangeurs de chaleur à porte arrière sont largement utilisés dans les installations existantes. Le refroidissement à base de liquide est le sous-segment à la croissance la plus rapide, avec les méthodes directes sur puce et par immersion gagnant en popularité dans les charges de travail d’IA. Les systèmes hybrides émergent là où les charges de travail anciennes et nouvelles coexistent. Les systèmes thermoélectriques et à changement de phase restent de niche, avec une utilisation limitée dans les zones à haute densité.

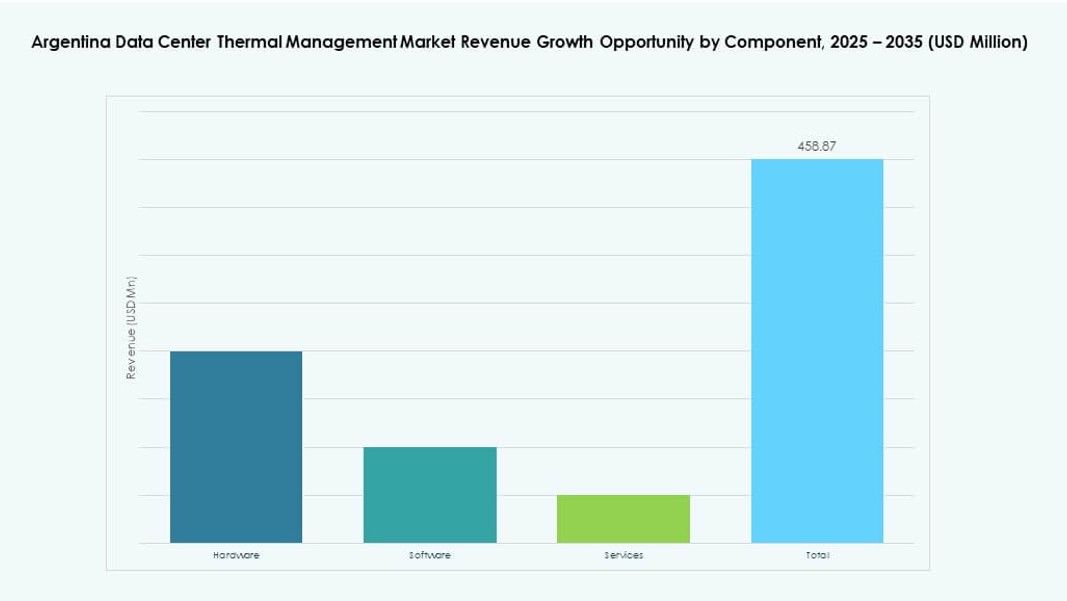

Par composant

Le matériel domine les revenus des composants sur le marché de la gestion thermique des centres de données en Argentine. Les dépenses en capital élevées concernent les unités de refroidissement, les réseaux de distribution et les systèmes de contrôle du flux d’air. Les segments logiciels et services gagnent du terrain, avec des solutions DCIM, d’optimisation de l’IA et de surveillance intégrées au matériel. Les logiciels permettent une optimisation énergétique dynamique, tandis que les services garantissent la disponibilité, la fiabilité et la conformité. La maintenance préventive et les mises à niveau rétrofit sont des moteurs clés dans la catégorie des services.

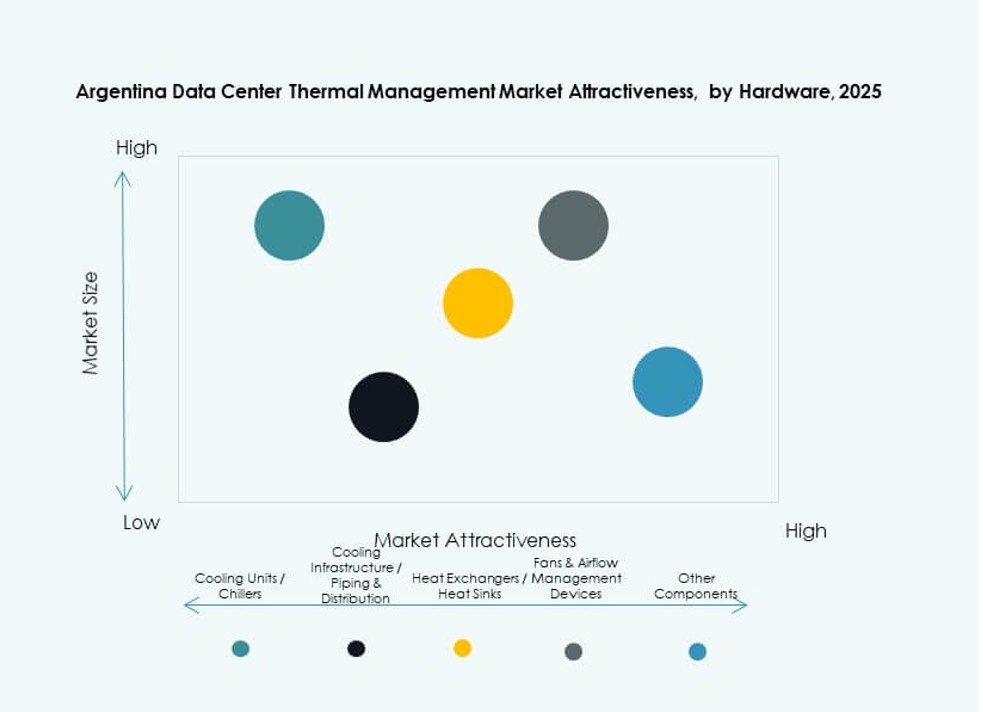

Par matériel

Les unités de refroidissement et les refroidisseurs représentent la majeure partie des dépenses en matériel, essentiels pour le rejet de chaleur dans les grandes installations. Les ventilateurs, dispositifs de flux d’air et échangeurs de chaleur suivent de près en valeur. Les tuyaux de distribution et autres composants forment l’épine dorsale du design du système. La demande du marché de la gestion thermique des centres de données en Argentine est la plus forte pour le matériel modulaire à haute efficacité. L’adoption de matériel intelligent augmente également pour soutenir le contrôle en temps réel du système.

Par Logiciel

Les tableaux de bord DCIM restent la couche logicielle thermique la plus courante, aidant à surveiller la performance du système. Les plateformes d’optimisation par IA gagnent en popularité pour le contrôle prédictif et adaptatif du refroidissement. Les outils de simulation CFD soutiennent l’analyse du flux d’air lors des phases de conception et de rénovation. Les modules BMS sont intégrés aux systèmes de refroidissement pour un contrôle à l’échelle de l’installation. Le besoin croissant de centres de données intelligents et économes en énergie en Argentine stimule la demande dans tous les segments logiciels.

Par Services

L’installation et la mise en service dominent la catégorie des services, en particulier pour les nouvelles constructions. Les rénovations et mises à niveau voient une demande en raison des infrastructures vieillissantes à Buenos Aires et dans d’autres métropoles. La maintenance préventive assure une performance et une disponibilité constantes. Le monitoring en tant que service augmente avec les besoins de gestion à distance. Les services du marché de la gestion thermique des centres de données en Argentine sont de plus en plus regroupés dans des SLA à long terme, s’alignant sur les tendances d’infrastructure gérée.

Par Type de Centre de Données

Les installations de colocation et de cloud dominent la demande en raison de l’externalisation croissante des infrastructures informatiques. Les centres de données hyperscale gagnent en part avec l’entrée d’acteurs mondiaux en Argentine. Les centres de données d’entreprise contribuent à une demande modérée, impliquant souvent des stratégies de refroidissement hybrides. Les centres de données Edge et micro émergent dans les villes rurales et de second rang, nécessitant des systèmes thermiques compacts et efficaces. D’autres types contribuent à une demande de niche liée aux télécommunications et à la banque.

Par Structure

Le refroidissement basé sur la salle domine encore les installations héritées en raison de son coût initial plus bas et de sa familiarité. Les structures basées sur le rack et la rangée gagnent en adoption dans les nouvelles constructions pour un meilleur contrôle et une meilleure évolutivité. Ces approches permettent un refroidissement ciblé pour les racks à haute densité. Les tendances de structure du marché de la gestion thermique des centres de données en Argentine favorisent la modularité et l’adaptabilité. Les nouvelles installations combinent souvent plusieurs structures pour optimiser la performance et l’utilisation de l’espace.

Perspectives Régionales

La région métropolitaine de Buenos Aires en tête avec plus de 65% de part de marché dans la demande de refroidissement

La région de Buenos Aires domine le marché de la gestion thermique des centres de données en Argentine en raison de la maturité de son infrastructure, de sa connectivité et de la concentration de la demande des entreprises. Elle abrite les plus grands campus de colocation et voit la plus forte adoption des technologies de refroidissement liquide et hybride. Les charges de travail à haute densité de puissance et les entrées hyperscale poussent des stratégies thermiques avancées. L’activité d’investissement y est élevée, attirant des fournisseurs et prestataires de services mondiaux pour établir des partenariats locaux.

- Par exemple, Cirion Technologies a étendu son centre de données BUE1 en ajoutant plus de 2MW de capacité et environ 160 racks, avec des installations préparées pour les charges de travail IA, présentant des capacités énergétiques dépassant 20MW.

Le Nord et le Centre de l’Argentine Représentent Près de 20% de l’Activité du Marché

Des régions comme Córdoba, Rosario et Mendoza représentent des pôles émergents de centres de données soutenant l’infrastructure des entreprises et des télécommunications. Ces zones bénéficient d’initiatives numériques au niveau de l’État et d’une fiabilité énergétique améliorée. Les opérateurs déploient des centres de données modulaires avec des systèmes thermiques économes en énergie adaptés aux conditions climatiques locales. Le refroidissement par air et l’évaporation indirecte restent dominants. La croissance des secteurs de la fintech, de la santé et de la logistique soutient une expansion régulière dans cette sous-région.

Le Sud de l’Argentine et les Régions Frontalières Contribuent à Environ 15% mais Montrent une Demande Croissante en Edge

La Patagonie et les régions environnantes connaissent une demande faible mais croissante, stimulée par les déploiements edge et les déploiements de large bande rurale. Ces zones nécessitent des systèmes thermiques compacts et nécessitant peu d’entretien pour les micro-centres de données. Les unités de refroidissement containerisées et les systèmes de ventilo-convecteurs intégrés sont de plus en plus utilisés. Le marché de la gestion thermique des centres de données en Argentine se développe lentement dans ces zones grâce à des partenariats télécoms et des programmes gouvernementaux d’inclusion numérique. Les solutions de refroidissement sont adaptées aux climats rigoureux et aux contraintes énergétiques.

- Par exemple, les opérateurs télécoms dans le sud de l’Argentine utilisent des centres de données containerisés avec refroidissement intégré pour soutenir les opérations réseau à distance. Ces installations modulaires sont conçues pour fonctionner de manière fiable dans des climats rigoureux tout en permettant un déploiement plus rapide et un contrôle thermique simplifié.

Perspectives Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Johnson Controls International plc

- Eaton Corporation

- Mitsubishi Electric Corporation

- NTT Facilities

- Delta Electronics, Inc.

- Trane Technologies plc

Le marché de la gestion thermique des centres de données en Argentine présente une structure modérément consolidée dirigée par des fournisseurs d’infrastructure mondiaux avec de solides partenariats locaux. Les principaux acteurs se concurrencent sur l’efficacité des systèmes, l’évolutivité et le support du cycle de vie. De nombreuses entreprises offrent des portefeuilles intégrés combinant matériel de refroidissement, logiciels de contrôle et services. Vertiv et Schneider Electric se concentrent sur des architectures prêtes pour les hautes densités et les liquides pour répondre à la demande hyperscale. Les fabricants asiatiques renforcent leur présence grâce à des systèmes CVC et de refroidissement de précision compétitifs en termes de coûts. Les entreprises axées sur l’ingénierie telles que NTT Facilities se différencient par des conceptions personnalisées et une expertise en fiabilité. La concurrence se concentre également sur les capacités de modernisation pour les installations existantes. Le marché favorise les fournisseurs avec de solides réseaux de services et une expertise en conformité. Il récompense l’innovation en matière d’efficacité énergétique et de modèles de déploiement modulaires.

Développements récents :

- En décembre 2025, Samsung SDS a finalisé l’acquisition de FläktGroup, la plus grande entreprise européenne de CVC, pour faire progresser les technologies de refroidissement des centres de données par IA et les intégrer aux plateformes d’IA et aux systèmes de gestion de bâtiments de Samsung.

- En septembre 2025, Johnson Controls International plc a lancé la série élargie Silent-Aire Coolant Distribution Unit, une solution de refroidissement liquide évolutive conçue pour les centres de données à haute densité afin de répondre aux exigences thermiques pilotées par l’IA.

- En août 2025, Daikin Industries Ltd. a acquis Dynamic Data Centers Solutions, Inc. (DDC Solutions), une entreprise américaine spécialisée dans les systèmes de refroidissement au niveau des racks pour les centres de données IA, afin de renforcer son portefeuille de gestion thermique via Daikin Applied Americas.

- En décembre 2024, Vertiv Group Corp. a acquis des actifs et des technologies de BiXin Energy Technology Co., Ltd., améliorant ses capacités de refroidissement liquide pour le calcul haute performance et les charges de travail IA dans les centres de données.