Riepilogo esecutivo:

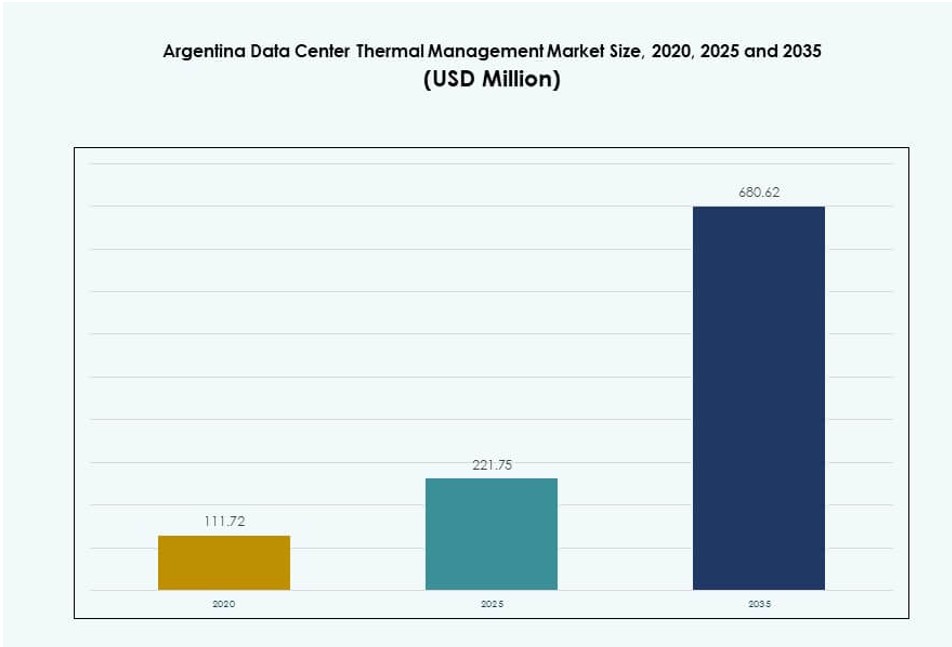

La dimensione del mercato della gestione termica dei data center in Argentina è stata valutata a 111,72 milioni di USD nel 2020, raggiungendo i 221,75 milioni di USD nel 2025 e si prevede che raggiungerà i 680,62 milioni di USD entro il 2035, con un CAGR dell’11,80% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Argentina 2025 |

221,75 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in Argentina, CAGR |

11,80% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Argentina 2035 |

680,62 Milioni di USD |

La domanda di sistemi di raffreddamento efficienti è in aumento poiché l’ecosistema dei data center in Argentina si espande per supportare AI, cloud e carichi di lavoro ad alta densità di calcolo. Gli operatori stanno implementando soluzioni termiche ibride e basate su liquidi per affrontare le crescenti densità di potenza dei rack. Gli investimenti in automazione e analisi termiche aiutano a ridurre lo spreco energetico e migliorare il tempo di attività del sistema. Il mercato vede anche una forte spinta dalle iniziative digitali guidate dal governo e dai programmi di modernizzazione aziendale. Per gli investitori, il segmento offre crescita supportata dall’attenzione normativa sull’efficienza energetica e sulle infrastrutture sostenibili.

Buenos Aires guida la quota di mercato grazie a una forte connettività, elevato traffico di dati e presenza densa di imprese. Ospita le strutture più grandi e attrae la maggior parte degli investimenti hyperscale e di colocation. Regioni centrali come Córdoba e Rosario stanno emergendo con implementazioni aziendali e telecomunicazioni, supportate da iniziative digitali locali. Le regioni meridionali e di confine mostrano una crescita iniziale guidata dal calcolo edge e dai programmi di connettività rurale. Queste tendenze modellano un’evoluzione del mercato geograficamente diversificata.

Dinamiche di Mercato:

Fattori di Mercato

Rapido Spostamento Verso Carichi di Calcolo ad Alta Densità Richiede Soluzioni Termiche Efficienti

Il mercato della gestione termica dei data center in Argentina è guidato dalla crescente domanda di carichi di lavoro ad alte prestazioni di calcolo. La crescita dell’IA, dell’apprendimento automatico e dei compiti intensivi di GPU richiede strategie termiche efficienti. Gli operatori stanno passando da sistemi ad aria tradizionali a tecnologie avanzate basate su liquidi e ibride. Queste soluzioni supportano densità di rack superiori a 40 kW, che stanno diventando standard nelle implementazioni di colocation e aziendali. Senza un raffreddamento ottimizzato, il consumo di energia e i punti caldi termici aumentano notevolmente. Le aziende in Argentina sono sotto pressione per raggiungere obiettivi di uptime ed efficienza, spingendo gli investimenti nell’innovazione termica. Gli operatori di mercato stanno anche testando infrastrutture di raffreddamento modulari e scalabili per implementazioni pronte per l’edge. Il cambiamento garantisce prestazioni migliorate con un uso sostenibile dell’energia, in linea con i quadri politici verdi. Riduce anche i rischi operativi a lungo termine per investitori e operatori.

La forte domanda dai segmenti cloud e colocation alimenta l’espansione dell’infrastruttura

L’aumento del traffico dati da servizi finanziari, e-commerce e piattaforme di streaming accelera la necessità di un’infrastruttura cloud robusta. I fornitori di colocation in Argentina stanno espandendo la capacità in strutture di livello Tier III e Tier IV. Questi operatori danno priorità ai sistemi termici ad alta efficienza energetica per soddisfare gli SLA e ridurre i livelli di PUE. I sistemi di raffreddamento evaporativo indiretto e di contenimento stanno guadagnando terreno per il loro basso consumo energetico in climi secchi. I sistemi di recupero del calore sono anche in fase di sperimentazione nei campus urbani. Le aziende locali collaborano con fornitori globali per integrare il controllo della temperatura e del flusso d’aria basato sull’IA. Questo migliora la manutenzione predittiva e riduce gli errori umani. Il mercato della gestione termica dei data center in Argentina beneficia dell’aumento delle implementazioni cloud private e pubbliche. Supporta la sovranità dei dati migliorando l’accesso a servizi digitali critici.

Le normative sull’efficienza energetica e le certificazioni verdi accelerano la modernizzazione dei sistemi

Le politiche governative stanno spingendo l’adozione di codici edilizi verdi e parametri di riferimento energetici per i data center. Gli operatori mirano a soddisfare gli standard energetici ISO 50001 e ottenere certificazioni LEED o Uptime. Questo sta incoraggiando aggiornamenti dalle unità CRAC tradizionali a nuove combinazioni di raffreddamento ad aria e liquido. I controlli intelligenti e gli strumenti di ottimizzazione basati sull’IA vengono integrati nella pianificazione dell’infrastruttura. Gli sviluppatori si concentrano sulla riduzione del consumo energetico per kW di carico IT. La dipendenza dell’Argentina dalla generazione di elettricità termica motiva anche innovazioni di raffreddamento che compensano lo stress sulla rete. Il mercato della gestione termica svolge un ruolo centrale nel consentire la conformità e il controllo dei costi. Gli obiettivi di efficienza sono ora centrali nella selezione dei siti, dei fornitori e nella progettazione delle strutture in tutto il paese.

- Ad esempio, Vertiv LATAM promuove il raffreddamento a liquido diretto al chip per supportare rack ad alta densità e ridurre il consumo energetico nei data center. Questo approccio migliora l’efficienza rimuovendo il calore direttamente a livello del processore, riducendo la dipendenza dai sistemi basati sull’aria.

La crescita nei centri dati edge e regionali stimola investimenti termici localizzati

L’edge computing si sta espandendo nelle città di seconda fascia per supportare applicazioni sensibili alla latenza e le richieste di cloud regionali. Gli operatori di telecomunicazioni e i fornitori di servizi stanno implementando micro e modulari data center con unità termiche integrate. Questi siti compatti necessitano di soluzioni di raffreddamento flessibili adattate a climi variabili e vincoli di spazio. Gli scambiatori di calore a porta posteriore e i sistemi direct-to-chip sono ideali per spazi ridotti. Il mercato della gestione termica dei data center in Argentina sta registrando una crescita costante nei moduli termici personalizzati. Questa tendenza supporta la digitalizzazione dell’agricoltura, della logistica e dei servizi del settore pubblico al di fuori di Buenos Aires. Gli investitori vedono le implementazioni edge come ingressi a basso rischio nell’infrastruttura digitale supportata dall’aumento dell’adozione digitale. Decentralizza inoltre il carico di rete, migliorando la resilienza e l’affidabilità nelle regioni meno servite.

- Ad esempio, il raffreddamento a immersione liquida offre un modo efficiente in termini di spazio per gestire carichi di calore ad alta densità immergendo i server in un fluido termicamente conduttivo per migliorare la dissipazione del calore. Questo approccio migliora l’efficienza energetica e riduce la dipendenza dai tradizionali sistemi di raffreddamento ad aria in ambienti compatti o limitati.

Tendenze di Mercato

Soluzioni di Raffreddamento a Liquido Guadagnano Trazione con l’Aumento della Densità di Potenza dei Rack

Le tecnologie termiche a base liquida stanno attirando l’attenzione per la loro capacità di gestire alte densità di potenza dei rack. Il raffreddamento direct-to-chip e a immersione sono sempre più testati nelle implementazioni hyperscale. Queste soluzioni supportano ambienti AI e HPC che superano i 40–50 kW per rack. Gli operatori in Argentina stanno sperimentando configurazioni ibride che combinano scambiatori di calore a porta posteriore con circuiti d’acqua refrigerata. Questa configurazione consente un miglior controllo delle zone di calore localizzate. Supporta anche la riduzione dell’ingombro nelle implementazioni ad alta densità di rack. Il mercato della gestione termica dei data center in Argentina sta beneficiando di partnership con fornitori globali di raffreddamento che offrono sistemi modulari e scalabili. Gli operatori locali utilizzano queste tecnologie per raggiungere obiettivi di sostenibilità mentre si preparano per carichi di lavoro GPU densi.

Strumenti di Ottimizzazione del Raffreddamento Alimentati da AI Migliorano l’Efficienza in Tempo Reale

I data center in tutta l’Argentina stanno adottando piattaforme guidate dall’AI per automatizzare i sistemi di controllo termico. Questi strumenti analizzano i dati in tempo reale da sensori di temperatura, misuratori di flusso d’aria e punti di carico IT. Regolando dinamicamente l’output di raffreddamento, ottimizzano l’uso dell’energia ed evitano il raffreddamento eccessivo. I fornitori integrano l’AI nei Sistemi di Gestione degli Edifici (BMS), consentendo il rilevamento predittivo dei guasti. Queste soluzioni estendono anche la vita dei componenti evitando shock termici. Il mercato della gestione termica dei data center in Argentina sta vedendo una crescente domanda di strati di infrastruttura intelligente. L’AI supporta un migliore processo decisionale nei programmi di manutenzione e pianificazione della capacità. Gli operatori lo utilizzano per mantenere l’operatività riducendo l’intervento manuale e i costi operativi.

Unità di Raffreddamento Containerizzate e Modulari per Siti Edge e Remoti

Unità di raffreddamento modulari vengono distribuite in tutta l’Argentina per supportare nuovi data center edge e infrastrutture ICT remote. Questi sistemi preconfigurati riducono i tempi di implementazione e offrono una capacità di raffreddamento flessibile. Gli operatori preferiscono la modularità per adattarsi ai cambiamenti di carico senza costose revisioni. Nelle regioni rurali o con spazio limitato, le unità di raffreddamento containerizzate offrono un’integrazione facile con i design prefabbricati dei data center. Il mercato della gestione termica dei data center in Argentina si sta evolvendo per servire questa tendenza modulare. Le unità chiller compatte, i sistemi a parete ventilata e i moduli di raffreddamento a liquido autonomi dominano i nuovi design. Questi sistemi garantiscono prestazioni affidabili in ambienti edge dinamici.

Iniziative di Retrofit Rafforzano la Gestione del Ciclo di Vita delle Strutture Legacy

Un numero crescente di strutture in Argentina sta investendo in retrofit termici per estendere la durata dell’infrastruttura più vecchia. Gli operatori sostituiscono le tradizionali unità CRAC con alternative a risparmio energetico come ventilatori EC a velocità variabile e contenimento del corridoio caldo. In alcuni casi, gli operatori aggiungono circuiti d’acqua refrigerata per migliorare le prestazioni di dissipazione del calore. Il retrofit evita l’onere di capitale di nuove costruzioni migliorando la resilienza del sistema. Il mercato della gestione termica dei data center in Argentina sta vedendo una domanda per kit di retrofit e servizi di aggiornamento su misura per layout specifici. I proprietari delle strutture danno priorità ai retrofit che minimizzano i tempi di inattività e richiedono modifiche costruttive minime. Questi aggiornamenti consentono anche l’integrazione con DCIM e controlli intelligenti.

Sfide del Mercato

Alti Costi di Capitale e Dipendenza dalle Importazioni Creano Barriere per Implementazioni Avanzate

L’Argentina affronta costi iniziali elevati per l’implementazione di tecnologie termiche a base liquida e ibride. Molti componenti come chiller ad alta efficienza, serbatoi di immersione e sensori AI sono importati. La volatilità della valuta e gli alti dazi all’importazione aumentano il costo totale di proprietà. Le capacità di produzione locale rimangono limitate per l’hardware termico avanzato. Alcuni operatori ritardano i piani di modernizzazione a causa di preoccupazioni sui costi o lacune di finanziamento. Il mercato della gestione termica dei data center in Argentina deve affrontare la sfida dell’accessibilità attraverso lo sviluppo di fornitori locali e il supporto pubblico-privato. L’accesso limitato a sistemi ad alta efficienza rischia inefficienze a lungo termine e perdite operative. Questo rallenta il tasso di ottimizzazione energetica in tutto il mercato.

Vincoli di Fornitura Energetica e Variabilità Climatica Influenzano il Design e l’Affidabilità del Sistema

L’affidabilità dell’energia è una preoccupazione principale per il raffreddamento dei data center in Argentina. Frequenti interruzioni o qualità della rete incoerente spingono gli operatori a fare affidamento su sistemi energetici diesel o in loco. I design termici devono accogliere fonti di alimentazione duali mantenendo standard di affidabilità N+1 o 2N. Le oscillazioni stagionali della temperatura—da inverni freddi a estati calde e secche—complicano ulteriormente le configurazioni di raffreddamento. Le regioni secche riducono l’efficacia dei sistemi evaporativi, mentre le zone umide mettono a dura prova il raffreddamento ad aria. Il mercato della gestione termica dei data center in Argentina deve affrontare queste disparità geografiche attraverso un design del sistema flessibile. L’overengineering per l’affidabilità spesso porta a costi aumentati e scarsa efficienza energetica in condizioni meteorologiche medie.

Opportunità di Mercato

L’aumento degli investimenti su larga scala e i cluster di intelligenza artificiale creano la necessità di innovazione nel raffreddamento a liquido

L’Argentina sta attirando investitori su larga scala, specialmente a Buenos Aires e nelle regioni settentrionali. Queste implementazioni richiedono capacità di calcolo dense che il raffreddamento tradizionale non può supportare. Il raffreddamento a liquido rappresenta un’opportunità di crescita attraverso assemblaggi locali e partnership regionali. Il mercato della gestione termica dei data center in Argentina può beneficiare dallo sviluppo di soluzioni su misura per implementazioni su larga scala. I fornitori di sistemi e i fornitori di servizi possono sfruttare questo segmento offrendo ecosistemi termici scalabili, modulari e pronti per l’IA.

Crescente attenzione del governo e del settore privato sugli standard di infrastruttura verde

I mandati di efficienza energetica e gli impegni climatici sia del settore pubblico che privato stanno aprendo spazio per tecnologie termiche verdi. I progetti che mirano alle certificazioni Uptime Tier III e LEED Gold richiedono soluzioni di raffreddamento di altissimo livello. I fornitori che offrono sistemi termici efficienti dal punto di vista energetico, integrati con software e pronti per l’aggiornamento hanno un vantaggio di primo movimento. Il mercato della gestione termica dei data center in Argentina offre una piattaforma per una crescita sostenibile attraverso aggiornamenti intelligenti guidati dalla regolamentazione e obiettivi di eco-certificazione.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Argentina a causa della crescente domanda di cloud e colocation. Queste strutture supportano carichi di lavoro densi e necessitano di soluzioni di raffreddamento robuste e scalabili. I centri di medie dimensioni seguono, guidati dalla domanda delle imprese regionali. I piccoli data center contribuiscono con una quota inferiore, supportando principalmente carichi di lavoro edge e privati. La crescita negli investimenti su larga scala e nelle grandi colocation continuerà a guidare l’espansione del segmento.

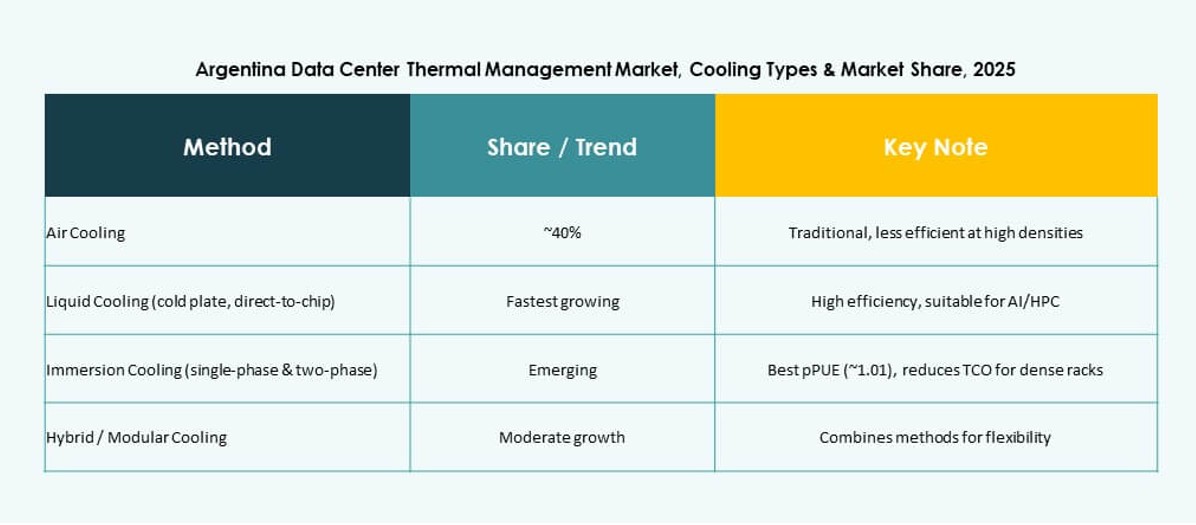

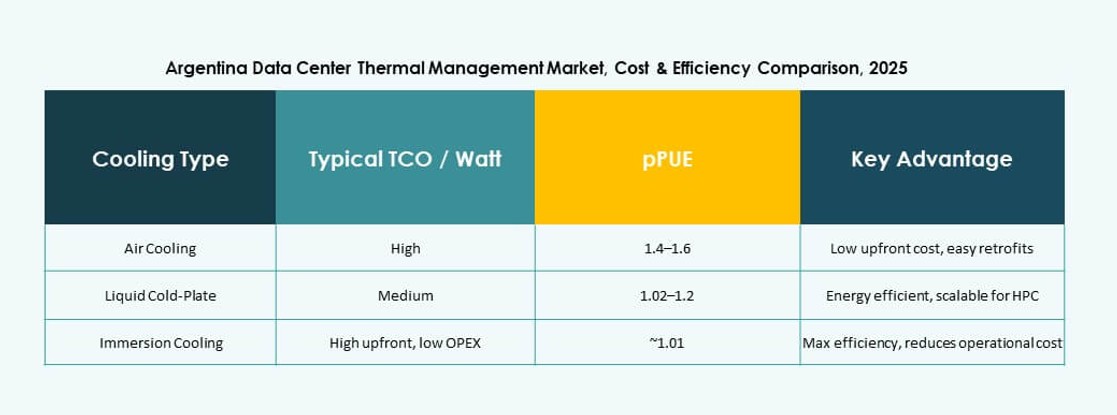

Per Tecnologia di Raffreddamento

I sistemi di raffreddamento ad aria detengono la quota maggiore grazie alla familiarità e alla facilità di implementazione. L’aria diretta, il contenimento dei corridoi caldo/freddo e gli scambiatori di calore a porta posteriore sono ampiamente utilizzati nelle strutture esistenti. Il raffreddamento a liquido è il sottosegmento in più rapida crescita, con metodi diretti al chip e di immersione che stanno guadagnando terreno nei carichi di lavoro di IA. I sistemi ibridi stanno emergendo dove coesistono carichi di lavoro legacy e nuovi. I sistemi termoelettrici e a cambiamento di fase rimangono di nicchia, con un uso limitato nelle zone ad alta densità.

Per Componente

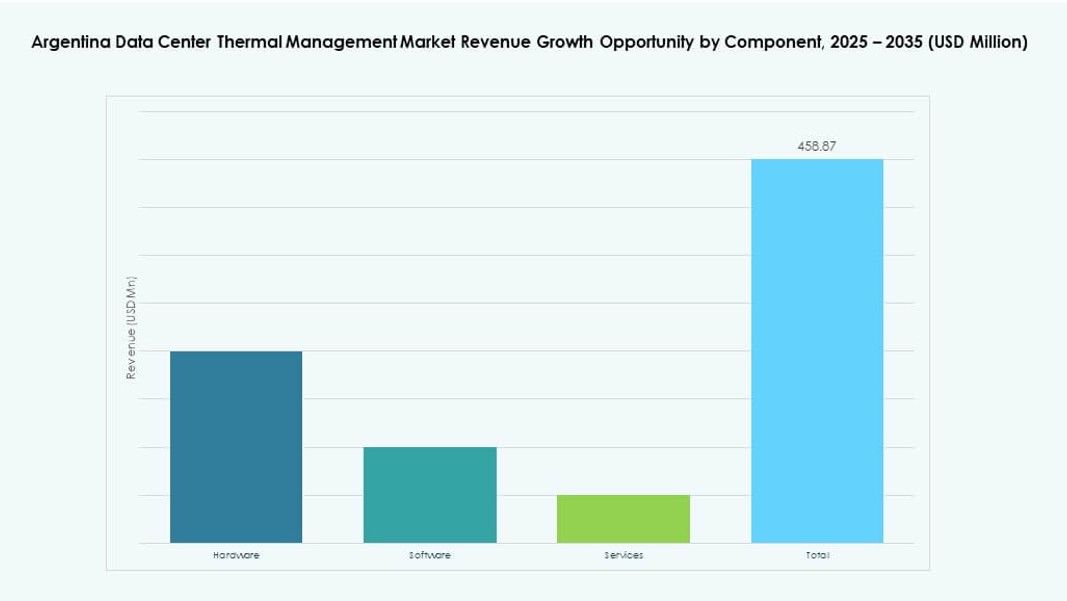

L’hardware domina il fatturato dei componenti nel mercato della gestione termica dei data center in Argentina. Gli investimenti di capitale elevati sono destinati alle unità di raffreddamento, alle reti di distribuzione e ai sistemi di controllo del flusso d’aria. I segmenti software e servizi stanno guadagnando terreno, con soluzioni DCIM, ottimizzazione dell’IA e monitoraggio che vengono integrate con l’hardware. Il software consente l’ottimizzazione energetica dinamica, mentre i servizi garantiscono uptime, affidabilità e conformità. La manutenzione preventiva e gli aggiornamenti retrofit sono i principali driver nella categoria dei servizi.

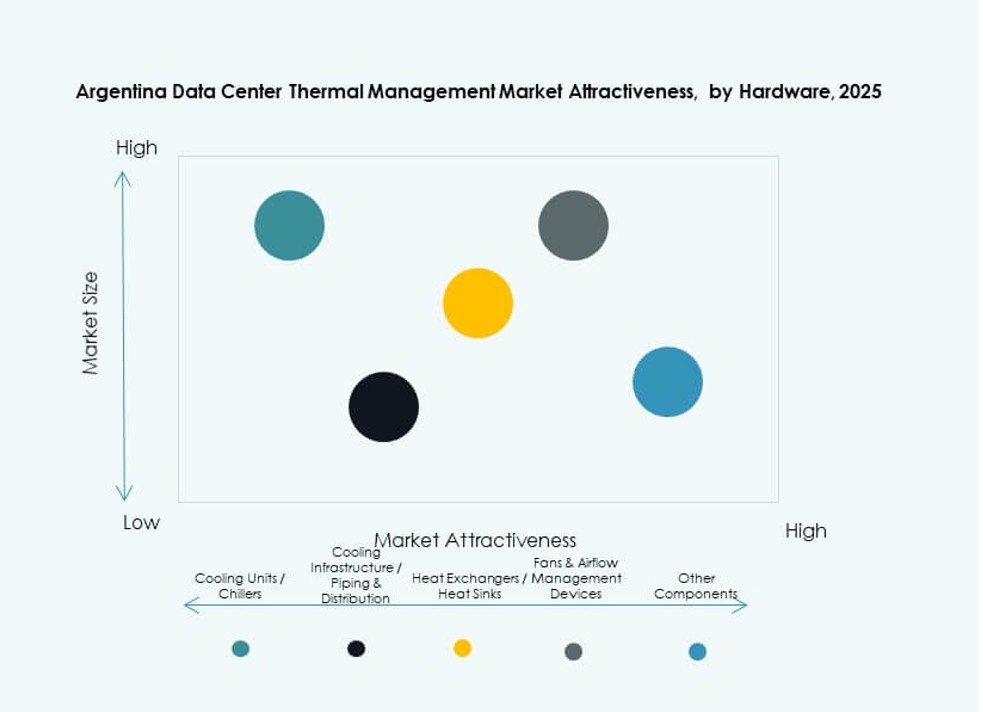

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la maggior parte della spesa per l’hardware, essenziali per il rifiuto del calore in grandi strutture. Ventilatori, dispositivi di flusso d’aria e scambiatori di calore seguono da vicino in valore. Le tubazioni di distribuzione e altri componenti formano la spina dorsale di supporto del design del sistema. La domanda nel mercato della gestione termica dei data center in Argentina è più forte per l’hardware modulare ad alta efficienza. Anche l’adozione di hardware intelligente è in aumento per supportare il controllo del sistema in tempo reale.

Per Software

I cruscotti DCIM rimangono il livello software termico più comune, aiutando a monitorare le prestazioni del sistema. Le piattaforme di ottimizzazione AI stanno guadagnando terreno per il controllo predittivo e adattivo del raffreddamento. Gli strumenti di simulazione CFD supportano l’analisi del flusso d’aria nelle fasi di progettazione e retrofit. I moduli BMS sono integrati con i sistemi di raffreddamento per il controllo a livello di struttura. La crescente necessità di data center intelligenti ed efficienti dal punto di vista energetico in Argentina sta alimentando la domanda in tutti i segmenti software.

Per Servizi

L’installazione e la messa in servizio guidano la categoria dei servizi, specialmente per le nuove costruzioni. I retrofit e gli aggiornamenti stanno vedendo una domanda da infrastrutture invecchiate a Buenos Aires e in altre metropoli. La manutenzione preventiva garantisce prestazioni costanti e tempi di attività. Il monitoraggio come servizio è in aumento con le esigenze di gestione remota. I servizi del mercato della gestione termica dei data center in Argentina sono sempre più integrati in SLA a lungo termine, in linea con le tendenze delle infrastrutture gestite.

Per Tipo di Data Center

Le strutture di colocation e cloud dominano la domanda a causa della crescente esternalizzazione delle infrastrutture IT. I data center hyperscale stanno guadagnando quota con l’ingresso di attori globali in Argentina. I data center aziendali contribuiscono a una domanda moderata, spesso coinvolgendo strategie di raffreddamento ibride. I data center edge e micro stanno emergendo nelle città rurali e di secondo livello, necessitando di sistemi termici compatti ed efficienti. Altri tipi contribuiscono a una domanda di nicchia legata a telecomunicazioni e banche.

Per Struttura

Il raffreddamento basato su stanza domina ancora le strutture legacy a causa del costo iniziale inferiore e della familiarità. Le strutture basate su rack e su fila stanno guadagnando adozione nelle nuove costruzioni per un migliore controllo e scalabilità. Questi approcci consentono un raffreddamento mirato per rack ad alta densità. Le tendenze strutturali del mercato della gestione termica dei data center in Argentina favoriscono la modularità e l’adattabilità. Le nuove implementazioni spesso combinano più strutture per ottimizzare le prestazioni e l’uso dello spazio.

Approfondimenti Regionali

La Regione Metropolitana di Buenos Aires Guida con Oltre il 65% della Quota di Mercato nella Domanda di Raffreddamento

La regione di Buenos Aires domina il mercato della gestione termica dei data center in Argentina grazie alla maturità delle infrastrutture, alla connettività e alla concentrazione della domanda aziendale. Ospita i più grandi campus di colocation e vede la più alta adozione di tecnologie di raffreddamento liquide e ibride. Carichi di lavoro ad alta densità di potenza e ingressi hyperscale stanno spingendo strategie termiche avanzate. L’attività di investimento è alta qui, attirando fornitori globali e fornitori di servizi a stabilire partnership locali.

- Ad esempio, Cirion Technologies ha ampliato il suo data center BUE1 aggiungendo più di 2MW di capacità e circa 160 rack, con strutture preparate per carichi di lavoro AI con capacità energetiche superiori a 20MW.

L’Argentina Settentrionale e Centrale Rappresentano Quasi il 20% dell’Attività di Mercato

Regioni come Córdoba, Rosario e Mendoza rappresentano nuovi hub di data center che supportano l’infrastruttura aziendale e delle telecomunicazioni. Queste aree beneficiano di iniziative digitali a livello statale e di una maggiore affidabilità dell’energia. Gli operatori stanno implementando data center modulari con sistemi termici a risparmio energetico adattati alle condizioni climatiche locali. Il raffreddamento ad aria e l’evaporativo indiretto rimangono predominanti. La crescita nei settori fintech, sanitario e logistico supporta un’espansione costante in questa subregione.

L’Argentina Meridionale e le Regioni di Confine Contribuiscono per Circa il 15% ma Mostrano una Crescente Domanda Edge

La Patagonia e le regioni circostanti stanno assistendo a una domanda piccola ma in aumento, guidata da implementazioni edge e lanci di banda larga rurale. Queste aree richiedono sistemi termici compatti e a bassa manutenzione per micro data center. Le unità di raffreddamento containerizzate e i sistemi di ventilconvettori integrati sono sempre più utilizzati. Il Mercato della Gestione Termica dei Data Center in Argentina si sta espandendo lentamente in queste zone attraverso partnership con le telecomunicazioni e programmi governativi di inclusione digitale. Le soluzioni di raffreddamento sono adattate a climi rigidi e vincoli energetici.

- Ad esempio, gli operatori di telecomunicazioni nell’Argentina meridionale utilizzano data center containerizzati con raffreddamento integrato per supportare operazioni di rete remote. Queste strutture modulari sono progettate per operare in modo affidabile in climi rigidi, consentendo una rapida implementazione e un controllo termico semplificato.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Johnson Controls International plc

- Eaton Corporation

- Mitsubishi Electric Corporation

- NTT Facilities

- Delta Electronics, Inc.

- Trane Technologies plc

Il Mercato della Gestione Termica dei Data Center in Argentina mostra una struttura moderatamente consolidata guidata da fornitori di infrastrutture globali con forti partnership locali. I principali attori competono sull’efficienza del sistema, la scalabilità e il supporto del ciclo di vita. Molte aziende offrono portafogli integrati che combinano hardware di raffreddamento, software di controllo e servizi. Vertiv e Schneider Electric si concentrano su architetture ad alta densità e pronte per il liquido per la domanda hyperscale. I produttori asiatici rafforzano la loro presenza attraverso sistemi HVAC e di raffreddamento di precisione competitivi in termini di costi. Aziende guidate dall’ingegneria come NTT Facilities si differenziano attraverso design personalizzati e competenze in affidabilità. La competizione si concentra anche sulle capacità di retrofit per strutture legacy. Il mercato favorisce i fornitori con forti reti di servizi e competenze in conformità. Premia l’innovazione nell’efficienza energetica e nei modelli di implementazione modulari.

Sviluppi Recenti:

- Nel dicembre 2025, Samsung SDS ha completato l’acquisizione di FläktGroup, la più grande azienda HVAC d’Europa, per avanzare nelle tecnologie di raffreddamento dei data center AI e integrarle con le piattaforme AI e i sistemi di gestione degli edifici di Samsung.

- Nel settembre 2025, Johnson Controls International plc ha lanciato la serie ampliata Silent-Aire Coolant Distribution Unit, una soluzione di raffreddamento a liquido scalabile progettata per data center ad alta densità per soddisfare le esigenze termiche guidate dall’AI.

- Nel agosto 2025, Daikin Industries Ltd. ha acquisito Dynamic Data Centers Solutions, Inc. (DDC Solutions), una società statunitense specializzata in sistemi di raffreddamento a livello di rack per data center AI, per rafforzare il suo portafoglio di gestione termica attraverso Daikin Applied Americas.

- Nel dicembre 2024, Vertiv Group Corp. ha acquisito beni e tecnologie da BiXin Energy Technology Co., Ltd., migliorando le sue capacità di raffreddamento a liquido per l’elaborazione ad alte prestazioni e carichi di lavoro AI nei data center.