Resumo executivo:

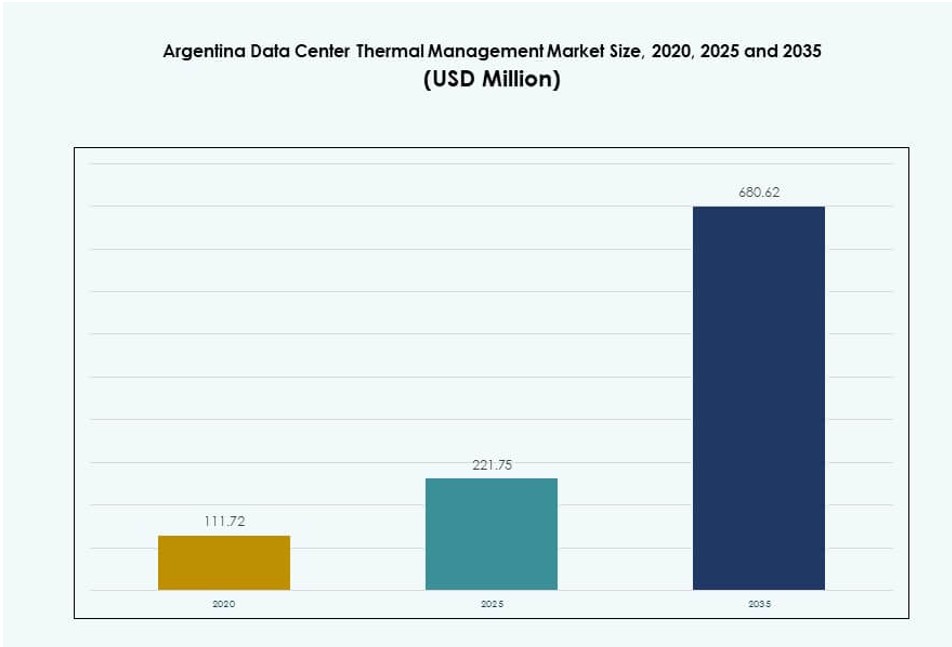

O tamanho do Mercado de Gestão Térmica de Data Centers na Argentina foi avaliado em USD 111,72 milhões em 2020, para USD 221,75 milhões em 2025, e prevê-se que atinja USD 680,62 milhões até 2035, com um CAGR de 11,80% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Argentina 2025 |

USD 221,75 Milhões |

| Mercado de Gestão Térmica de Data Centers na Argentina, CAGR |

11,80% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Argentina 2035 |

USD 680,62 Milhões |

A demanda por sistemas de resfriamento eficientes está aumentando à medida que o ecossistema de data centers da Argentina se expande para suportar cargas de trabalho de IA, nuvem e computação de alta densidade. Os operadores estão implementando soluções térmicas híbridas e baseadas em líquido para lidar com o aumento das densidades de potência dos racks. Investimentos em automação e análises térmicas ajudam a reduzir o desperdício de energia e melhorar o tempo de atividade do sistema. O mercado também vê um forte impulso de iniciativas digitais lideradas pelo governo e programas de modernização empresarial. Para os investidores, o segmento oferece crescimento apoiado pelo foco regulatório na eficiência energética e infraestrutura sustentável.

Buenos Aires lidera em participação de mercado devido à forte conectividade, alto tráfego de dados e densa presença empresarial. A cidade abriga as maiores instalações e atrai a maioria dos investimentos em hyperscale e colocation. Regiões centrais como Córdoba e Rosário estão emergindo com implantações empresariais e de telecomunicações, apoiadas por iniciativas digitais locais. Regiões do sul e de fronteira mostram crescimento em estágio inicial impulsionado por programas de computação de borda e conectividade rural. Essas tendências moldam uma evolução de mercado geograficamente diversa.

Dinâmica do Mercado:

Fatores de Mercado

Rápida Mudança para Cargas de Computação de Alta Densidade Exige Soluções Térmicas Eficientes

O Mercado de Gestão Térmica de Data Centers na Argentina está sendo impulsionado pela crescente demanda por cargas de trabalho de computação de alto desempenho. O crescimento em IA, aprendizado de máquina e tarefas intensivas em GPU requer estratégias térmicas eficientes. Os operadores estão fazendo a transição de sistemas de ar legados para tecnologias avançadas baseadas em líquido e híbridas. Essas soluções suportam densidades de rack superiores a 40 kW, que estão se tornando padrão em implantações de colocation e empresariais. Sem resfriamento otimizado, o consumo de energia e os pontos de calor aumentam acentuadamente. As empresas na Argentina estão sob pressão para atingir metas de tempo de atividade e eficiência, impulsionando o investimento em inovação térmica. Os participantes do mercado também estão testando infraestrutura de resfriamento modular e escalável para implantações preparadas para edge. A mudança garante desempenho aprimorado com uso sustentável de energia, alinhando-se com estruturas de políticas verdes. Também reduz riscos operacionais de longo prazo para investidores e operadores.

Forte Demanda dos Segmentos de Nuvem e Colocation Impulsiona Expansão de Infraestrutura

O aumento no tráfego de dados de serviços financeiros, e-commerce e plataformas de streaming acelera a necessidade de infraestrutura robusta de nuvem. Provedores de colocation na Argentina estão expandindo a capacidade em instalações de grau Tier III e Tier IV. Esses operadores priorizam sistemas térmicos energeticamente eficientes para atender aos SLAs e reduzir os níveis de PUE. Sistemas de resfriamento evaporativo indireto e de contenção estão ganhando força por seu baixo uso de energia em climas secos. Sistemas de recuperação de calor também estão sendo testados em campi urbanos. Empresas locais fazem parcerias com fornecedores globais para integrar controle de temperatura e fluxo de ar baseado em IA. Isso melhora a manutenção preditiva e reduz erros humanos. O Mercado de Gestão Térmica de Data Centers na Argentina se beneficia do aumento das implantações de nuvem privada e pública. Ele apoia a soberania de dados enquanto melhora o acesso a serviços digitais críticos.

Regulamentações de Eficiência Energética e Certificações Verdes Aceleram a Modernização de Sistemas

Políticas governamentais estão impulsionando a adoção de códigos de construção verde e referências de energia para data centers. Os operadores visam atender aos padrões de energia ISO 50001 e obter certificações LEED ou Uptime. Isso está incentivando atualizações de unidades CRAC legadas para novas combinações de resfriamento a ar e líquido. Controles inteligentes e ferramentas de otimização de IA estão sendo incorporados ao planejamento de infraestrutura. Os desenvolvedores se concentram em reduzir o consumo de energia por kW de carga de TI. A dependência da Argentina na geração de eletricidade térmica também motiva inovações de resfriamento que compensam o estresse da rede. O mercado de gestão térmica desempenha um papel central na viabilização da conformidade e controle de custos. Metas de eficiência agora são centrais para a seleção de locais, seleção de fornecedores e design de instalações em todo o país.

- Por exemplo, a Vertiv LATAM promove o resfriamento líquido direto ao chip para suportar racks de alta densidade e reduzir o uso de energia em data centers. Essa abordagem melhora a eficiência ao remover o calor diretamente no nível do processador, aliviando a dependência de sistemas baseados em ar.

Crescimento em Hubs de Dados Regionais e de Borda Impulsiona Investimentos Térmicos Localizados

A computação de borda está se expandindo em cidades de segundo nível para suportar aplicações sensíveis à latência e demandas regionais de nuvem. Operadoras de telecomunicações e provedores de serviços estão implantando micro e data centers modulares com unidades térmicas integradas. Esses locais compactos precisam de soluções de resfriamento flexíveis adaptadas para climas variados e restrições de espaço. Trocadores de calor traseiros e sistemas diretos para chip são ideais para espaços menores. O mercado de gerenciamento térmico de data centers na Argentina está vendo um crescimento constante em módulos térmicos personalizados. Essa tendência apoia a digitalização da agricultura, logística e serviços do setor público fora de Buenos Aires. Investidores veem implantações de borda como entradas de baixo risco em infraestrutura digital apoiadas pelo aumento da adoção digital. Isso também descentraliza a carga da rede, melhorando a resiliência e a confiabilidade em regiões mal atendidas.

- Por exemplo, o resfriamento por imersão em líquido oferece uma maneira eficiente em termos de espaço para gerenciar cargas de calor de alta densidade ao submergir servidores em fluido termicamente condutivo para melhorar a dissipação de calor. Essa abordagem melhora a eficiência energética e reduz a dependência de sistemas tradicionais de resfriamento a ar em ambientes compactos ou restritos.

Tendências de Mercado

Soluções de Resfriamento Líquido Ganham Tração em Meio ao Aumento da Densidade de Potência de Rack

As tecnologias térmicas baseadas em líquido estão ganhando atenção por sua capacidade de gerenciar altas densidades de potência de rack. O resfriamento direto para chip e por imersão está sendo cada vez mais testado em implantações em larga escala. Essas soluções suportam ambientes de IA e HPC que excedem 40–50 kW por rack. Operadores na Argentina estão experimentando configurações híbridas que combinam trocadores de calor traseiros com circuitos de água gelada. Essa configuração permite melhor controle sobre zonas de calor localizadas. Também apoia a redução de espaço em implantações de racks altos. O mercado de gerenciamento térmico de data centers na Argentina está se beneficiando de parcerias com fornecedores globais de resfriamento que oferecem sistemas modulares e escaláveis. Operadores locais usam essas tecnologias para atingir metas de sustentabilidade enquanto se preparam para cargas de trabalho densas de GPU.

Ferramentas de Otimização de Resfriamento com IA Melhoram a Eficiência em Tempo Real

Data centers em toda a Argentina estão adotando plataformas impulsionadas por IA para automatizar sistemas de controle térmico. Essas ferramentas analisam dados em tempo real de sensores de temperatura, medidores de fluxo de ar e pontos de carga de TI. Ao ajustar dinamicamente a saída de resfriamento, elas otimizam o uso de energia e evitam o resfriamento excessivo. Fornecedores integram IA em Sistemas de Gerenciamento Predial (BMS), permitindo a detecção preditiva de falhas. Essas soluções também prolongam a vida útil dos componentes ao evitar choques térmicos. O mercado de gerenciamento térmico de data centers na Argentina está vendo uma demanda crescente por camadas de infraestrutura inteligente. A IA apoia uma melhor tomada de decisão em cronogramas de manutenção e planejamento de capacidade. Operadores a utilizam para manter o tempo de atividade enquanto reduzem a intervenção manual e o custo operacional.

Unidades de Resfriamento Containerizadas e Modulares Atendem a Locais de Borda e Remotos

Unidades de resfriamento modulares estão sendo implantadas em toda a Argentina para apoiar novos data centers de borda e infraestrutura de TIC remota. Esses sistemas pré-configurados reduzem os prazos de implantação e oferecem capacidade de resfriamento flexível. Os operadores preferem a modularidade para se adaptar a mudanças de carga sem reformas dispendiosas. Em regiões rurais ou com espaço limitado, unidades de resfriamento em contêineres oferecem fácil integração com designs de data centers pré-fabricados. O Mercado de Gestão Térmica de Data Centers na Argentina está evoluindo para atender a essa tendência modular. Unidades compactas de resfriamento, sistemas de parede de ventiladores e módulos de resfriamento líquido autônomos dominam os novos designs. Esses sistemas garantem desempenho confiável em ambientes de borda dinâmicos.

Iniciativas de Retrofit Fortalecem a Gestão do Ciclo de Vida de Instalações Legadas

Um número crescente de instalações na Argentina está investindo em retrofits térmicos para prolongar a vida útil de infraestruturas mais antigas. Os operadores substituem unidades CRAC tradicionais por alternativas energeticamente eficientes, como ventiladores EC de velocidade variável e contenção de corredor quente. Em alguns casos, os operadores adicionam circuitos de água gelada para melhorar o desempenho de rejeição de calor. O retrofit evita o ônus de capital de novas construções enquanto melhora a resiliência do sistema. O Mercado de Gestão Térmica de Data Centers na Argentina está vendo demanda por kits de retrofit e serviços de atualização adaptados a layouts específicos. Os proprietários de instalações priorizam retrofits que minimizam o tempo de inatividade e exigem mudanças mínimas de construção. Essas atualizações também permitem a integração com DCIM e controles inteligentes.

Desafios do Mercado

Altos Custos de Capital e Dependência de Importação Criam Barreiras para Implantações Avançadas

A Argentina enfrenta altos custos iniciais para implantar tecnologias térmicas baseadas em líquido e híbridas. Muitos componentes, como resfriadores de alta eficiência, tanques de imersão e sensores de IA, são importados. A volatilidade cambial e as altas taxas de importação aumentam o custo total de propriedade. As capacidades de fabricação local permanecem limitadas para hardware térmico avançado. Alguns operadores adiam planos de modernização devido a preocupações com custos ou lacunas de financiamento. O Mercado de Gestão Térmica de Data Centers na Argentina deve enfrentar o desafio da acessibilidade por meio do desenvolvimento de fornecedores locais e apoio público-privado. O acesso limitado a sistemas de alta eficiência arrisca ineficiências a longo prazo e perdas operacionais. Isso desacelera a taxa de otimização energética em todo o mercado.

Restrições de Fornecimento de Energia e Variabilidade Climática Impactam o Design e a Confiabilidade do Sistema

A confiabilidade da energia é uma grande preocupação para o resfriamento de data centers na Argentina. Quedas frequentes ou qualidade inconsistente da rede levam os operadores a depender de sistemas de energia a diesel ou no local. Os designs térmicos devem acomodar fontes de energia duplas enquanto mantêm padrões de confiabilidade N+1 ou 2N. As variações sazonais de temperatura—de invernos frios a verões quentes e secos—complicam ainda mais as configurações de resfriamento. Regiões secas reduzem a eficácia dos sistemas evaporativos, enquanto zonas úmidas sobrecarregam o resfriamento a ar. O Mercado de Gestão Térmica de Data Centers na Argentina deve abordar essas disparidades geográficas por meio de designs de sistema flexíveis. O superdimensionamento para confiabilidade frequentemente leva a custos aumentados e baixa eficiência energética em condições climáticas médias.

Oportunidades de Mercado

Aumento dos Investimentos em Hiperscale e Clusters de IA Cria Necessidade de Inovação em Resfriamento Líquido

A Argentina está atraindo investidores de hiperscale, especialmente em Buenos Aires e nas regiões do norte. Essas implantações exigem capacidades de computação densas que o resfriamento tradicional não pode suportar. O resfriamento líquido apresenta uma oportunidade de crescimento por meio de montagem local e parcerias regionais. O Mercado de Gestão Térmica de Data Centers na Argentina pode se beneficiar do desenvolvimento de soluções personalizadas para implantações de hiperscale. Fornecedores de sistemas e prestadores de serviços podem explorar este segmento oferecendo ecossistemas térmicos escaláveis, modulares e prontos para IA.

Crescente Foco do Governo e do Setor Privado em Padrões de Infraestrutura Verde

Mandatos de eficiência energética e compromissos climáticos de setores públicos e privados estão abrindo espaço para tecnologias térmicas verdes. Projetos que visam certificações Uptime Tier III e LEED Gold exigem soluções de resfriamento de primeira linha. Fornecedores que oferecem sistemas térmicos energeticamente eficientes, integrados a software e prontos para atualização têm uma vantagem de pioneirismo. O Mercado de Gestão Térmica de Data Centers na Argentina oferece uma plataforma para crescimento sustentável por meio de atualizações inteligentes, impulsionadas por regulamentações e metas de eco-certificação.

Segmentação de Mercado

Por Tamanho do Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Argentina devido à crescente demanda por nuvem e colocation. Essas instalações suportam cargas de trabalho densas e precisam de soluções de resfriamento robustas e escaláveis. Centros de médio porte seguem, impulsionados pela demanda empresarial regional. Pequenos data centers contribuem com uma participação menor, principalmente suportando cargas de trabalho de borda e privadas. O crescimento em investimentos de hiperscale e grandes colocation continuará a liderar a expansão do segmento.

Por Tecnologia de Resfriamento

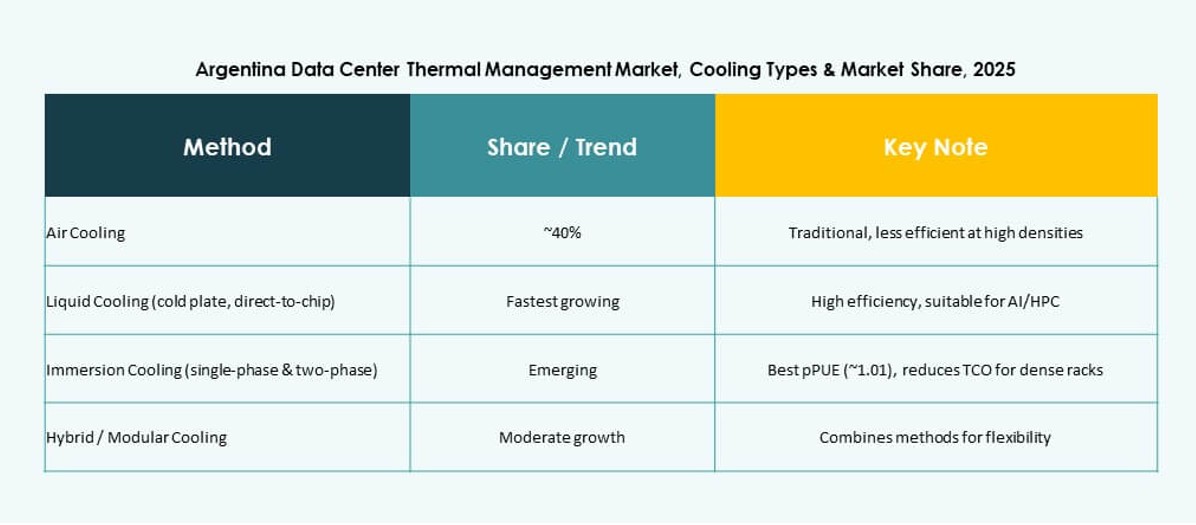

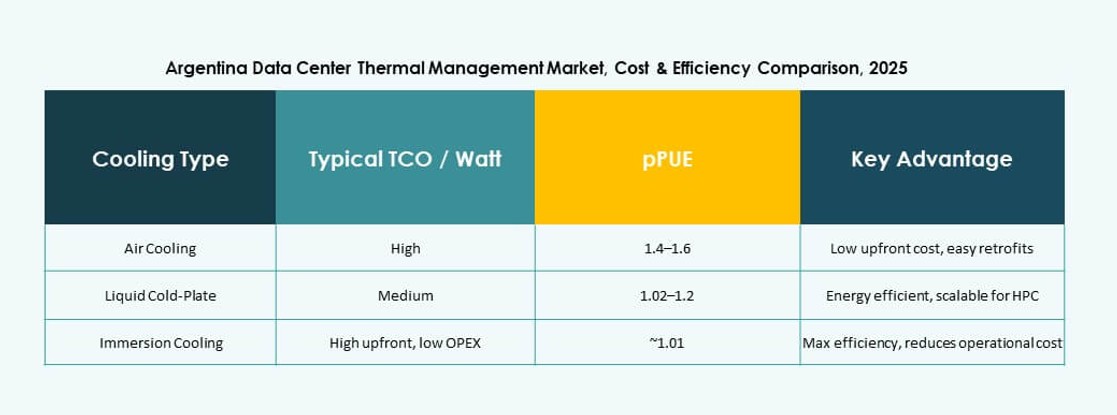

Sistemas de resfriamento baseados em ar detêm a maior participação devido à familiaridade e facilidade de implantação. Ar direto, contenção de corredores quente/frio e trocadores de calor de porta traseira são amplamente utilizados em instalações existentes. O resfriamento baseado em líquido é o subsegmento de crescimento mais rápido, com métodos diretos ao chip e de imersão ganhando força em cargas de trabalho de IA. Sistemas híbridos estão surgindo onde cargas de trabalho legadas e novas coexistem. Termoelétrico e mudança de fase permanecem nichos, com uso limitado em zonas de alta densidade.

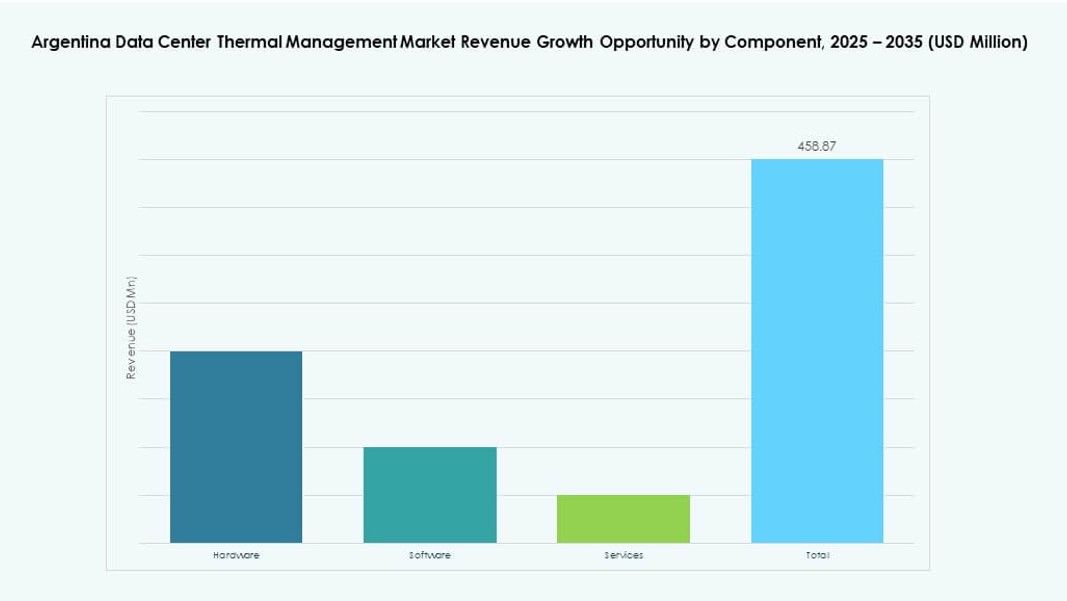

Por Componente

Hardware domina a receita de componentes no Mercado de Gestão Térmica de Data Centers na Argentina. Gastos de capital elevados são direcionados para unidades de resfriamento, redes de distribuição e sistemas de controle de fluxo de ar. Os segmentos de software e serviços estão ganhando espaço, com DCIM, otimização de IA e soluções de monitoramento sendo integradas ao hardware. O software permite otimização dinâmica de energia, enquanto os serviços garantem tempo de atividade, confiabilidade e conformidade. Manutenção preventiva e atualizações de retrofit são os principais impulsionadores na categoria de serviços.

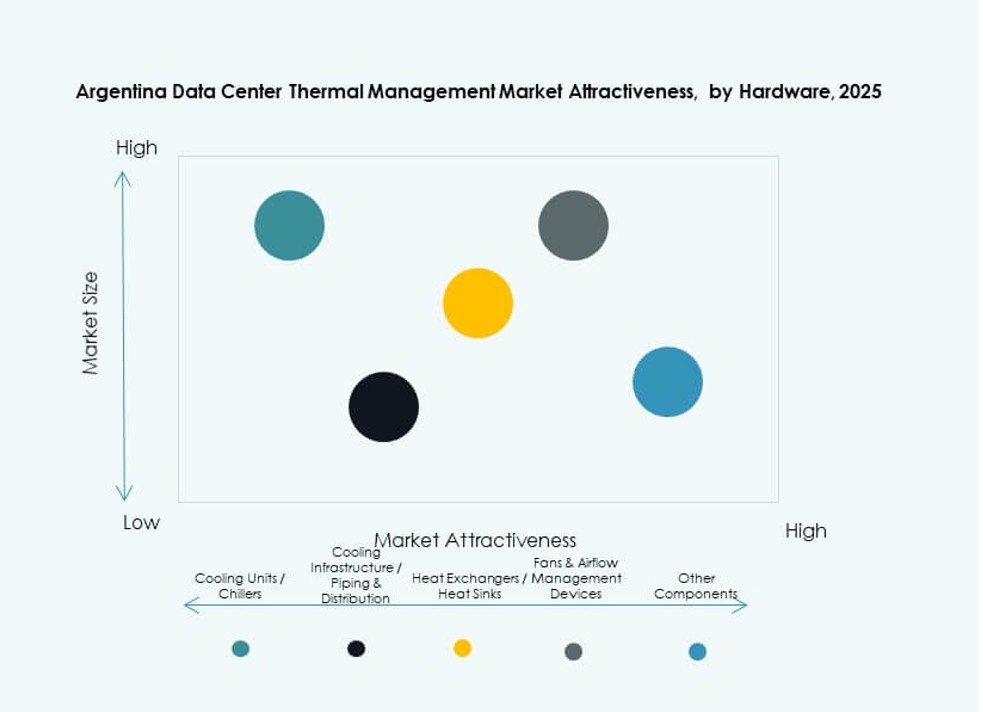

Por Hardware

Unidades de refrigeração e chillers compõem a maior parte dos gastos com hardware, sendo críticos para a rejeição de calor em grandes instalações. Ventiladores, dispositivos de fluxo de ar e trocadores de calor seguem de perto em valor. Tubulações de distribuição e outros componentes formam a espinha dorsal de suporte do design do sistema. A demanda do mercado de gerenciamento térmico de data centers na Argentina é mais forte para hardware modular de alta eficiência. A adoção de hardware inteligente também está aumentando para suportar o controle em tempo real do sistema.

Por Software

Painéis DCIM permanecem como a camada de software térmico mais comum, ajudando a monitorar o desempenho do sistema. Plataformas de otimização de IA estão ganhando força para controle de refrigeração preditivo e adaptativo. Ferramentas de simulação CFD suportam a análise de fluxo de ar nas etapas de design e retrofit. Módulos BMS são integrados com sistemas de refrigeração para controle em toda a instalação. A crescente necessidade da Argentina por data centers inteligentes e energeticamente eficientes está impulsionando a demanda em todos os segmentos de software.

Por Serviços

Instalação e comissionamento lideram a categoria de serviços, especialmente para novas construções. Retrofits e atualizações estão vendo demanda de infraestrutura envelhecida em Buenos Aires e outras metrópoles. A manutenção preventiva garante desempenho consistente e tempo de atividade. Monitoramento como serviço está aumentando com as necessidades de gerenciamento remoto. Os serviços do mercado de gerenciamento térmico de data centers na Argentina estão cada vez mais sendo agrupados em SLAs de longo prazo, alinhando-se com as tendências de infraestrutura gerenciada.

Por Tipo de Data Center

Instalações de colocation e nuvem dominam a demanda devido ao crescente outsourcing de infraestrutura de TI. Data centers hyperscale estão ganhando participação com players globais entrando na Argentina. Data centers empresariais contribuem com demanda moderada, frequentemente envolvendo estratégias de refrigeração híbridas. Data centers de borda e micro estão surgindo em cidades rurais e de segundo nível, necessitando de sistemas térmicos compactos e eficientes. Outros tipos contribuem com demanda de nicho ligada a telecomunicações e bancos.

Por Estrutura

Refrigeração baseada em sala ainda domina instalações legadas devido ao menor custo inicial e familiaridade. Estruturas baseadas em rack e fileira estão ganhando adoção em novas construções para melhor controle e escalabilidade. Essas abordagens permitem refrigeração direcionada para racks de alta densidade. As tendências de estrutura do mercado de gerenciamento térmico de data centers na Argentina favorecem a modularidade e adaptabilidade. Novas implantações frequentemente combinam múltiplas estruturas para otimizar o desempenho e o uso do espaço.

Insights Regionais

Região Metropolitana de Buenos Aires Lidera com Mais de 65% de Participação de Mercado na Demanda por Refrigeração

A região de Buenos Aires domina o mercado de gerenciamento térmico de data centers da Argentina devido à maturidade da infraestrutura, conectividade e concentração da demanda empresarial. Ela abriga os maiores campi de colocation e vê a maior adoção de tecnologias de refrigeração líquida e híbrida. Cargas de trabalho de alta densidade de energia e entradas hyperscale estão impulsionando estratégias térmicas avançadas. A atividade de investimento é alta aqui, atraindo fornecedores globais e prestadores de serviços para estabelecer parcerias locais.

- Por exemplo, a Cirion Technologies expandiu seu data center BUE1 adicionando mais de 2MW de capacidade e aproximadamente 160 racks, com instalações preparadas para cargas de trabalho de IA com capacidades energéticas superiores a 20MW.

O Norte e o Centro da Argentina Representam Quase 20% da Atividade do Mercado

Regiões como Córdoba, Rosario e Mendoza representam centros emergentes de data centers que apoiam a infraestrutura empresarial e de telecomunicações. Essas áreas se beneficiam de iniciativas digitais em nível estadual e da melhoria na confiabilidade energética. Operadores estão implantando data centers modulares com sistemas térmicos energeticamente eficientes adaptados às condições climáticas locais. O resfriamento à base de ar e evaporativo indireto continua dominante. O crescimento nos setores de fintech, saúde e logística apoia a expansão constante nesta sub-região.

O Sul da Argentina e Regiões de Fronteira Contribuem com Cerca de 15%, mas Mostram Crescente Demanda de Edge

A Patagônia e regiões circundantes estão testemunhando uma demanda pequena, mas crescente, impulsionada por implantações de edge e expansões de banda larga rural. Essas áreas requerem sistemas térmicos compactos e de baixa manutenção para micro data centers. Unidades de resfriamento em contêineres e sistemas integrados de fan coil estão sendo cada vez mais utilizados. O Mercado de Gestão Térmica de Data Centers na Argentina está se expandindo lentamente nessas zonas através de parcerias de telecomunicações e programas governamentais de inclusão digital. As soluções de resfriamento são adaptadas a climas rigorosos e restrições energéticas.

- Por exemplo, operadores de telecomunicações no sul da Argentina usam data centers em contêineres com resfriamento integrado para apoiar operações de rede remotas. Essas instalações modulares são projetadas para operar de forma confiável em climas rigorosos, permitindo implantação mais rápida e controle térmico simplificado.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Johnson Controls International plc

- Eaton Corporation

- Mitsubishi Electric Corporation

- NTT Facilities

- Delta Electronics, Inc.

- Trane Technologies plc

O Mercado de Gestão Térmica de Data Centers na Argentina apresenta uma estrutura moderadamente consolidada liderada por fornecedores globais de infraestrutura com fortes parcerias locais. Os principais players competem em eficiência do sistema, escalabilidade e suporte ao ciclo de vida. Muitas empresas oferecem portfólios integrados que combinam hardware de resfriamento, software de controle e serviços. A Vertiv e a Schneider Electric focam em arquiteturas de alta densidade e prontas para líquidos para a demanda de hyperscale. Fabricantes asiáticos fortalecem sua presença através de sistemas HVAC e de resfriamento de precisão com custos competitivos. Empresas lideradas por engenharia, como a NTT Facilities, se diferenciam por meio de designs personalizados e expertise em confiabilidade. A competição também se concentra em capacidades de retrofit para instalações legadas. O mercado favorece fornecedores com fortes redes de serviço e expertise em conformidade. Ele recompensa a inovação em eficiência energética e modelos de implantação modular.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Samsung SDS concluiu a aquisição da FläktGroup, a maior empresa de HVAC da Europa, para avançar nas tecnologias de resfriamento de data centers com IA e integrá-las com as plataformas de IA e sistemas de gestão predial da Samsung.

- Em setembro de 2025, a Johnson Controls International plc lançou a série expandida Silent-Aire Coolant Distribution Unit, uma solução de resfriamento líquido escalável projetada para data centers de alta densidade para atender às demandas térmicas impulsionadas por IA.

- Em agosto de 2025, a Daikin Industries Ltd. adquiriu a Dynamic Data Centers Solutions, Inc. (DDC Solutions), uma empresa dos EUA especializada em sistemas de resfriamento em nível de rack para data centers de IA, para fortalecer seu portfólio de gestão térmica através da Daikin Applied Americas.

- Em dezembro de 2024, a Vertiv Group Corp. adquiriu ativos e tecnologias da BiXin Energy Technology Co., Ltd., aprimorando suas capacidades de resfriamento líquido para computação de alto desempenho e cargas de trabalho de IA em data centers.