Resumo executivo:

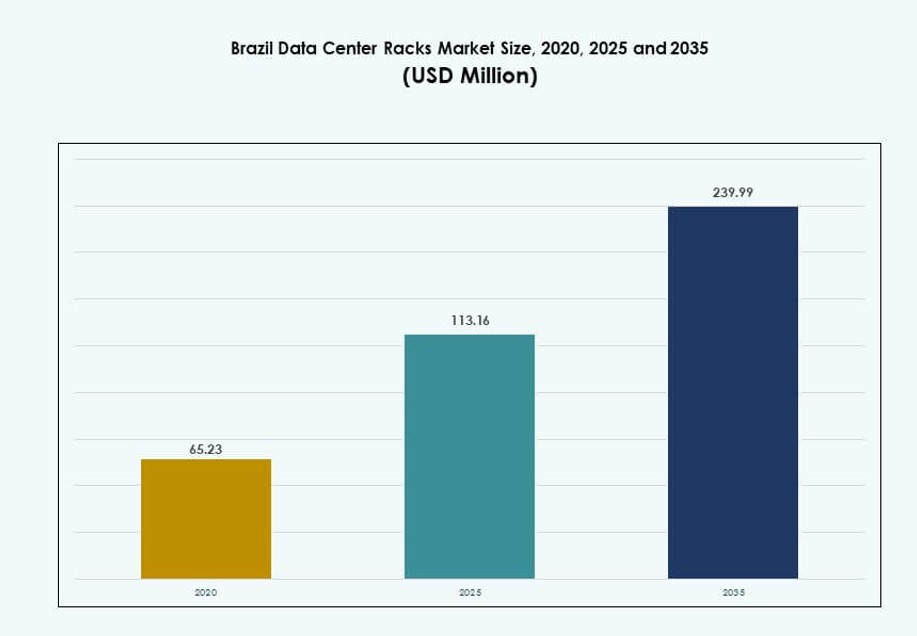

O tamanho do mercado de racks de data center no Brasil foi avaliado em USD 65,23 milhões em 2020, para USD 113,16 milhões em 2025, e espera-se que alcance USD 239,99 milhões até 2035, com um CAGR de 7,76% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Racks de Data Center no Brasil 2025 |

USD 113,16 Milhões |

| Mercado de Racks de Data Center no Brasil, CAGR |

7,76% |

| Tamanho do Mercado de Racks de Data Center no Brasil 2035 |

USD 239,99 Milhões |

A crescente demanda por serviços de nuvem, cargas de trabalho de IA e transformação digital em diversos setores está impulsionando a implantação de racks no Brasil. Empresas e provedores de colocation estão adotando racks de gabinete para gerenciar computação de alta densidade e melhorar a gestão do fluxo de ar. A adoção de resfriamento líquido está se expandindo, levando os fornecedores a oferecer sistemas de racks com recursos térmicos integrados. A mudança para racks inteligentes com monitoramento baseado em sensores reflete um movimento em direção à automação e controle. Inovações na gestão de cabos e flexibilidade estrutural apoiam ciclos de implantação rápidos. Para investidores, isso oferece acesso a uma camada de infraestrutura em crescimento ligada à modernização empresarial e às necessidades de hospedagem regulatória. O impulso estratégico do Brasil para TI local também fortalece a demanda.

A região Sudeste domina devido ao desenvolvimento denso de hyperscale em São Paulo e Rio de Janeiro, impulsionado pelo crescimento de TI empresarial e colocation. Forte conectividade de fibra e infraestrutura de energia dão a essas cidades uma vantagem. As regiões Sul e Centro-Oeste estão emergindo com data centers de borda e nós de computação localizados, apoiando as necessidades do agronegócio e do setor público. Cidades do Norte e Nordeste estão ganhando tração por meio de esforços de inclusão digital e novas rotas de fibra. As implantações de racks estão se expandindo para permitir acesso de baixa latência e infraestrutura resiliente em todo o país. Essas mudanças geográficas estão remodelando a demanda por racks em diversos ambientes de implantação.

Dinâmica do Mercado:

Fatores de Mercado

Crescimento de Hyperscale Impulsionando a Demanda por Infraestrutura de Racks de Alta Capacidade em Zonas Urbanas

O mercado de racks para data centers no Brasil está experimentando uma forte demanda impulsionada pela expansão de data centers em larga escala em São Paulo e Rio de Janeiro. Os operadores estão aumentando o número de racks para suportar cargas de TI maiores em IA, nuvem e análises. Provedores globais estão personalizando designs de racks para se adequar a cargas de trabalho de alta densidade e resfriadas a líquido. A velocidade de implantação, a modularidade e o desempenho energético tornaram-se critérios chave de aquisição. As empresas estão se movendo em direção a sistemas de contenção flexíveis para gerenciar o aumento da saída térmica. Políticas governamentais que apoiam a hospedagem doméstica impulsionam ainda mais os investimentos em capacidade local. A infraestrutura de racks agora desempenha um papel central nas decisões de escalonamento de data centers. Os investidores veem esse segmento como crítico para alcançar eficiência energética e de espaço. Ele representa uma camada fundamental no ecossistema de infraestrutura digital em amadurecimento do Brasil.

- Por exemplo, a Scala Data Centers colocou em operação a instalação SGRUTB8 em seu Campus Tamboré em São Paulo em abril de 2024, com capacidade de 24 MW suportando densidades de até 100 kW por rack para cargas de trabalho de IA/ML através de designs de resfriamento a líquido.

Implantações de Edge e Expansão do 5G Criando Novos Casos de Uso para Sistemas de Racks Distribuídos

A computação de borda continua a impulsionar a nova demanda por racks em cidades de Tier II como Campinas, Salvador e Fortaleza. Operadoras de telecomunicações e redes de entrega de conteúdo requerem instalações menores e localizadas para processamento em tempo real. Isso leva a implantações de racks otimizadas para formatos compactos e resfriamento variável. Micro data centers modulares com racks pré-integrados estão ganhando força em zonas industriais. As empresas buscam capacidade de borda para reduzir a latência e suportar aplicações sensíveis ao tempo. As implementações de 5G empurram a infraestrutura para mais perto dos usuários finais, reforçando a demanda por unidades de racks escaláveis. O mercado de racks para data centers no Brasil se beneficia dessa mudança arquitetônica na distribuição de TI. A flexibilidade dos racks e os designs que economizam espaço oferecem valor em ambientes restritos. Esses casos de uso de borda abrem oportunidades para soluções de racks direcionadas.

- Por exemplo, a AWS expandiu suas localizações de borda em Fortaleza junto à sua região de nuvem em São Paulo até 2024, permitindo processamento de 5G de baixa latência em instalações compactas otimizadas para racks em todo o Nordeste do Brasil.

Transformação Digital em Diversos Setores Impulsionando a Demanda por Infraestrutura de Racks Padronizada e Escalável

As empresas brasileiras estão passando por uma rápida transformação digital em setores como BFSI, varejo e saúde. Essa transição exige infraestrutura baseada em racks escaláveis para suportar cargas de trabalho virtualizadas. A padronização está se tornando uma prioridade em salas de TI e instalações centrais. Os fornecedores de racks estão alinhando soluções com as necessidades específicas de gerenciamento de energia e cabos de cada indústria. As empresas priorizam simplicidade operacional, economia de energia e escalabilidade a longo prazo. Provedores de colocation também estão expandindo as ofertas de racks para atender às necessidades de nuvem híbrida. O mercado de racks para data centers no Brasil está alinhado com os objetivos nacionais de melhorar a agilidade de TI. As implantações de racks agora fazem parte do planejamento estratégico de infraestrutura em vários setores. Isso posiciona o mercado como um facilitador chave da modernização empresarial.

Conformidade Regulatória e Soberania de Dados Incentivando Construções de Infraestrutura no País

As regras de localização de dados e os mandatos de privacidade estão impulsionando investimentos em infraestrutura dentro do país. Governos e instituições financeiras exigem ambientes seguros e soberanos para dados sensíveis. Instalações baseadas em racks oferecem uma arquitetura controlada adequada para essas necessidades. Os provedores focam em designs de alta disponibilidade com monitoramento integrado no nível do rack. As regulamentações aumentam o volume de implantações de colocation e nuvem privada dentro do Brasil. Isso apoia a demanda de longo prazo por sistemas de racks padronizados e eficientes em termos de energia. O Mercado de Racks de Data Center no Brasil está posicionado como um elemento central das estratégias de conformidade regulatória. Os designs no nível do rack estão evoluindo para suportar modelos de confiança zero e cargas de trabalho segmentadas. Os investidores estão se alinhando com as tendências políticas locais ao financiar implantações regionais de racks.

Tendências de Mercado

Adoção de Resfriamento Líquido Impulsionando a Redefinição da Infraestrutura de Racks em Implantações de Hiperescalas

Os operadores estão integrando resfriamento líquido para suportar cargas de trabalho pesadas em IA e GPU, levando a redefinições na estrutura dos racks. Racks tradicionais baseados em fluxo de ar têm dificuldades para atender aos limites térmicos de computação densa. Os fornecedores agora oferecem gabinetes de racks prontos para líquido com tubulação selada e trocadores de calor na porta traseira. Hiperescalas estão testando unidades de rack capazes de gerenciar cargas superiores a 50 kW. Essa tendência melhora a eficiência térmica e se alinha com as metas de sustentabilidade do Brasil. O Mercado de Racks de Data Center no Brasil reflete essa transição com pedidos crescentes para formatos personalizados e de alta densidade. A inovação em racks desempenha um papel fundamental na obtenção de metas de PUE mais baixas. O resfriamento líquido direciona a aquisição para quadros de racks modulares prontos para o futuro.

Interesse Crescente em Racks Inteligentes com Sensores Integrados e Capacidades de Monitoramento Remoto

Sistemas de racks inteligentes com monitoramento em tempo real estão ganhando popularidade entre provedores de serviços gerenciados e empresas. Esses racks possuem sensores para temperatura, umidade, fluxo de ar e segurança. Os operadores valorizam a capacidade de controlar ambientes até o nível do rack. A integração com plataformas DCIM apoia a manutenção preditiva e o isolamento de falhas. As empresas buscam transparência no nível do rack para alinhar com SLAs e auditorias de conformidade. O Mercado de Racks de Data Center no Brasil vê um crescimento na implantação de racks inteligentes em ambientes de colocation. O gerenciamento remoto reduz o tempo de inatividade e aumenta a eficiência em grandes instalações. Racks inteligentes também estão ajudando a reduzir a dependência de mão de obra por meio da automação.

Crescimento em Data Centers Modulares Acelerando a Adoção de Unidades de Rack Pré-fabricadas

O Brasil está testemunhando um aumento na adoção de data centers modulares, especialmente em parques industriais e áreas remotas. Soluções pré-fabricadas permitem uma implantação mais rápida da capacidade de TI baseada em racks. Unidades de rack são pré-montadas com PDUs, contenção e cabeamento para instalação plug-and-play. Este modelo atrai os setores de logística, mineração e manufatura que buscam computação confiável no local. Os fornecedores oferecem gabinetes de racks modulares adaptados para construções em contêineres. O Mercado de Racks de Data Center no Brasil se alinha com essa tendência ao fornecer formatos de racks padronizados. A eficiência de implantação e a transportabilidade são os principais impulsionadores de valor. Racks pré-fabricados encurtam prazos e melhoram o ROI para configurações de TI descentralizadas.

Parcerias de Borda de Nuvem Expandindo a Implantação de Racks em Localizações de Nível II e Nível III

Os provedores de nuvem estão se associando a ISPs locais e empresas de colocation para construir nós de borda mais próximos dos usuários finais. Essas joint ventures resultam em novas instalações de racks em cidades emergentes. As implantações de racks agora suportam modelos de nuvem federada, CDNs e infraestrutura de telecomunicações. Instalações compartilhadas utilizam racks de armários de alta densidade para otimizar o espaço no piso e reduzir a latência. Isso aumenta a demanda por gabinetes de racks energeticamente eficientes, com gerenciamento de cabos e seguros. O Mercado de Racks de Data Center no Brasil apoia essas parcerias com sistemas adaptáveis e escaláveis. O crescimento localizado de racks reforça os objetivos de inclusão digital do país. Essas implantações melhoram o desempenho de borda a núcleo em toda a rede nacional.

Desafios do Mercado

Altos Custos de Energia e Lacunas na Infraestrutura de Energia Dificultam a Expansão da Densidade de Racks

Os custos de energia no Brasil permanecem entre os mais altos da região, impactando a economia dos data centers. Sistemas de racks de alta densidade requerem eletricidade estável e de baixo custo para serem viáveis. Muitas regiões enfrentam instabilidade na rede e infraestrutura de energia redundante limitada. Isso retarda a adoção de designs avançados de racks que suportam cargas de trabalho de IA e HPC. Operadores hesitam em implantar racks com classificação acima de 30 kW sem garantia de backup. O Mercado de Racks de Data Center no Brasil deve equilibrar os objetivos de densidade com a viabilidade energética. Restrições de disponibilidade de energia frequentemente forçam compromissos de design ou atrasos na implantação. Regiões rurais enfrentam barreiras adicionais de custo devido à transmissão de energia a longas distâncias.

Manufatura Local Limitada e Disrupções na Cadeia de Suprimentos Afetam a Aquisição e Customização de Racks

O ecossistema doméstico para a manufatura de precisão de racks permanece subdesenvolvido no Brasil. As importações dominam o mercado, especialmente para variantes de racks inteligentes e resfriados a líquido. Disrupções logísticas globais causaram atrasos nos envios de racks personalizados. A montagem local carece de escala e acesso a materiais avançados. As opções de customização permanecem limitadas para necessidades específicas de setores como saúde ou BFSI. O Mercado de Racks de Data Center no Brasil enfrenta desafios para alcançar otimização de preço e tempo de entrega. Provedores de serviços frequentemente devem escolher entre entrega mais rápida ou customização técnica. Essas limitações restringem a inovação e retardam a adoção de racks de próxima geração.

Oportunidades de Mercado

Expansão da Infraestrutura de Cidades de Tier II Criando Demanda por Instalações de Colocation e Borda Baseadas em Racks

Operadores estão investindo em novas instalações em cidades como Recife, Manaus e Goiânia. Essas regiões buscam serviços de baixa latência para e-commerce, jogos e telecomunicações. As implantações de racks estão aumentando para suportar modelos de TI distribuídos e cargas de trabalho híbridas. Fornecedores que oferecem formatos de racks compactos e eficientes ganharão participação de mercado. O Mercado de Racks de Data Center no Brasil pode aproveitar essa mudança direcionando-se para construções regionais. Novos contratos de racks surgirão de parcerias com governos locais e provedores de serviços digitais.

Cargas de Trabalho de IA e HPC Desbloqueando a Demanda por Soluções de Racks Personalizadas e Resfriadas a Líquido

As cargas de trabalho de treinamento e inferência de modelos de IA precisam de racks projetados para configurações densas de GPU. Empresas brasileiras estão adotando IA na agricultura, logística e finanças. Isso impulsiona a necessidade de racks com resfriamento integrado e cabeamento estruturado. Fornecedores que oferecem racks de 50 kW+ ou gabinetes com resfriamento líquido ganharão adoção. O mercado de racks de data centers no Brasil está posicionado para apoiar essa onda de crescimento com soluções personalizadas. Esses sistemas de racks se tornarão ativos centrais nos designs de data centers focados em IA.

Segmentação de Mercado

Por Tipo de Rack

Os racks de gabinete dominam o mercado de racks de data centers no Brasil devido às suas vantagens de segurança, escalabilidade e gerenciamento de cabos. Racks de estrutura aberta são usados em instalações privadas onde o acesso e o fluxo de ar são prioridades. Racks de gabinete são preferidos por operadores de colocation e hyperscale que lidam com implantações multi-tenant. Seu design é adequado para operações de alta densidade e missão crítica em BFSI e serviços em nuvem. Outros tipos de racks atendem a casos de uso específicos, como salas de TI de transmissão ou industriais, contribuindo com uma parcela menor do mercado.

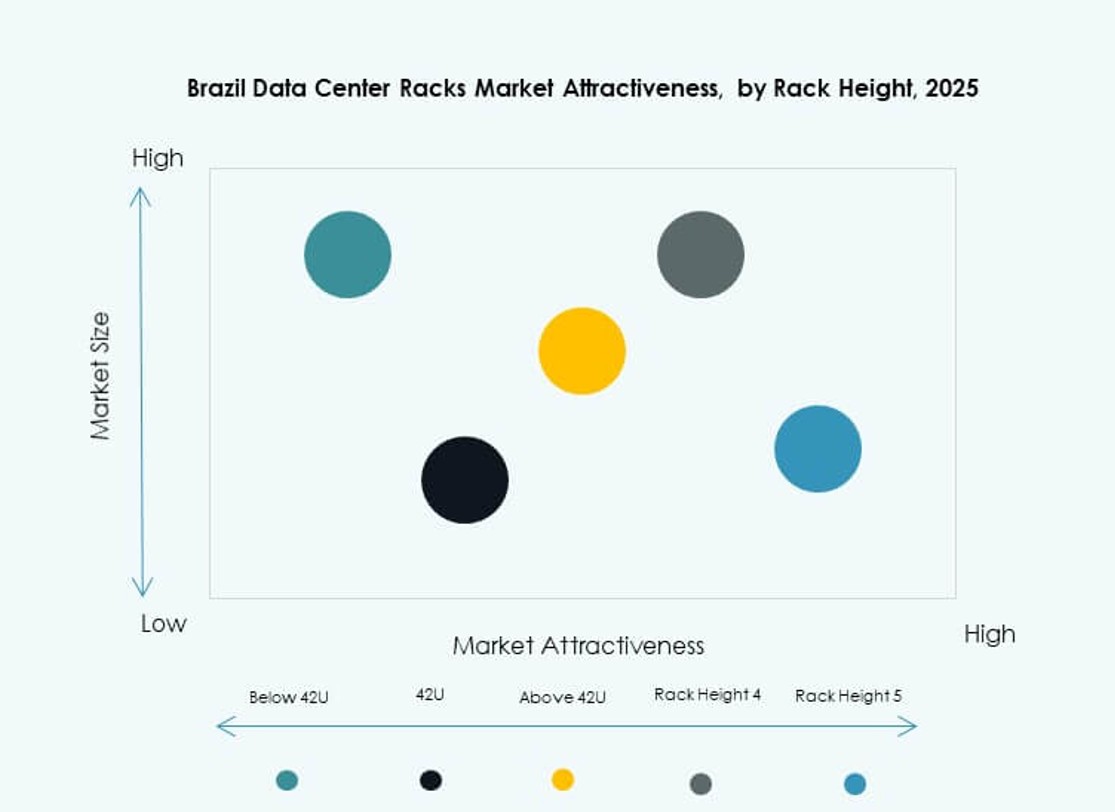

Por Altura do Rack

Racks de 42U são o segmento de altura mais amplamente utilizado, oferecendo um equilíbrio entre capacidade e acessibilidade. Racks abaixo de 42U são usados em implantações de borda e salas de servidores compactas onde o espaço é limitado. Racks acima de 42U estão ganhando espaço em instalações de grande escala que suportam servidores de alta densidade e cargas de trabalho de IA. O mercado de racks de data centers no Brasil favorece racks de 42U devido à padronização e ampla compatibilidade de equipamentos. Esta altura suporta necessidades flexíveis de distribuição de energia e cabos em diversos ambientes.

Por Largura

A largura de rack de 19 polegadas continua sendo o padrão da indústria e representa a maioria das instalações no Brasil. Ela suporta compatibilidade com a maioria dos equipamentos de rede e servidores. A largura de 23 polegadas é usada em ambientes de telecomunicações e legados que requerem um gerenciamento de cabos mais amplo. Outras larguras têm presença mínima e atendem a usos especializados. O mercado de racks de data centers no Brasil se alinha com as melhores práticas globais ao continuar adotando sistemas de 19 polegadas na maioria das implantações.

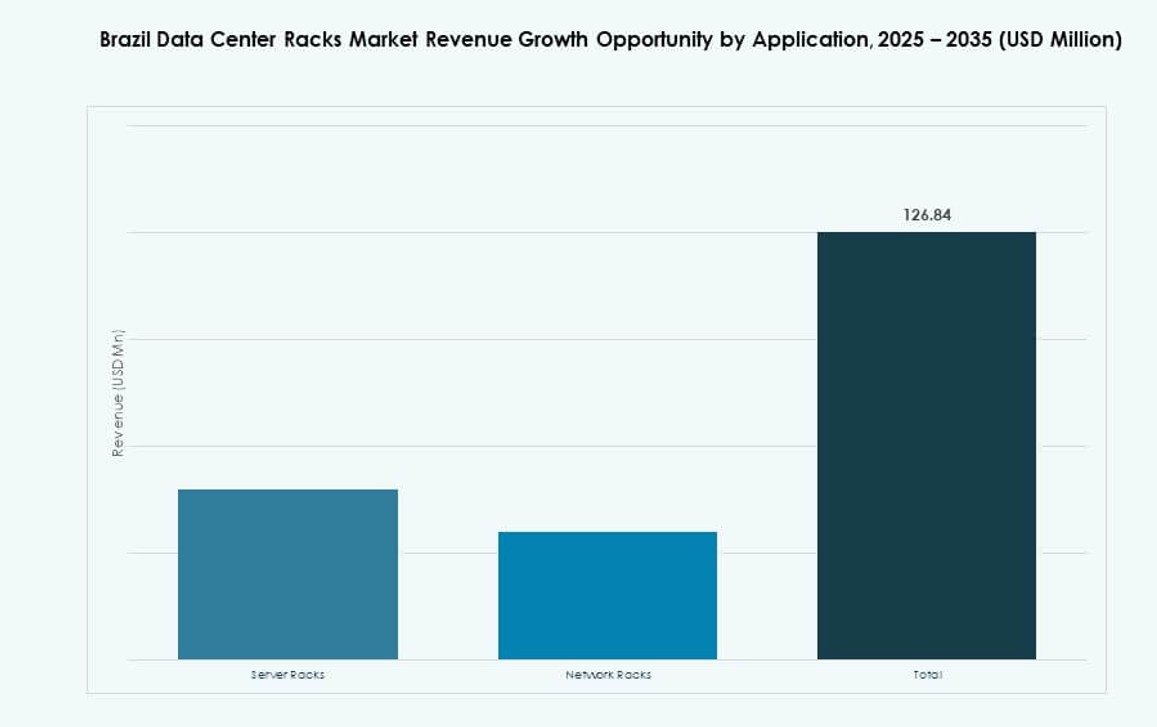

Por Aplicação

Racks de servidor detêm a maior participação no mercado de racks de data centers no Brasil, apoiando funções principais de computação e armazenamento. Racks de rede são críticos para configurações de switch e conectividade, especialmente em ambientes de telecomunicações. A demanda por racks de servidor de alto desempenho está aumentando com o crescimento da nuvem, IA e virtualização. Racks de rede mantêm demanda constante devido ao lançamento do 5G e expansões de fibra. Ambos os segmentos evoluirão para suportar requisitos de maior potência e térmicos ao longo do tempo.

Por Usuário Final

Grandes data centers lideram o consumo de racks devido a investimentos em instalações hyperscale e de colocation. Eles implantam milhares de racks anualmente para suportar as crescentes demandas dos clientes. Data centers de pequeno e médio porte contribuem para necessidades localizadas, incluindo TI de varejo e saúde. Essas instalações adotam soluções de racks padronizadas para reduzir a complexidade operacional. O mercado de racks de data centers no Brasil vê uma maior contribuição de receita de grandes data centers, impulsionada pela escala e ciclos recorrentes de expansão.

Por Vertical

TI & telecom é o setor líder, impulsionado pelo crescimento da nuvem, implantação do 5G e expansão de instalações neutras em relação a operadoras. O setor BFSI ocupa o segundo lugar, investindo em sistemas de racks seguros e de alta disponibilidade para serviços digitais. Os setores governamentais e de defesa implantam racks para cargas de trabalho reguladas e soberanas. Varejo e saúde são setores emergentes que adotam infraestrutura de borda. O Mercado de Racks de Data Center no Brasil se alinha a essas necessidades verticais, oferecendo formatos de racks especializados e escaláveis que atendem aos critérios de energia, espaço e conformidade.

Insights Regionais

Região Sudeste Lidera com 48,5% de Participação de Mercado Devido aos Hubs de Data Center em São Paulo e Rio de Janeiro

O Sudeste domina o Mercado de Racks de Data Center no Brasil, abrigando grandes data centers metropolitanos e zonas de nuvem. São Paulo impulsiona a demanda por racks com instalações de alta densidade e hiperescala. O Rio de Janeiro segue devido à atividade de mídia, financeira e telecom. Permanece como o hub de inovação do país para serviços de TI e implantações multitenant. A forte infraestrutura de energia e conectividade torna a região ideal para operações de racks em grande escala. Provedores globais preferem esta região para implantações sensíveis à latência e recuperação de desastres.

- Por exemplo, a AWS comprometeu-se com US$ 1,8 bilhão em setembro de 2024 para expandir sua região de nuvem em São Paulo, implantando milhares de racks de alta densidade suportando até 50 kW por rack para cargas de trabalho de IA e nuvem em hiperescala.

Regiões Sul e Centro-Oeste Respondem por 27,3% do Mercado com Crescente Infraestrutura de Borda e IA

A região Sul, incluindo Porto Alegre e Curitiba, está crescendo devido à atividade industrial e de e-commerce. Cidades do Centro-Oeste como Brasília e Goiânia estão expandindo a demanda por nuvem pública e hospedagem empresarial. Essas áreas adotam micro data centers e formatos de borda usando sistemas de racks compactos. Setores de educação, agritech e logística estão acelerando sua presença de TI. O Mercado de Racks de Data Center no Brasil apoia esse crescimento regional com implantações personalizadas. O envio de racks está aumentando em cidades secundárias com ecossistemas tecnológicos locais.

Regiões Norte e Nordeste Detêm 24,2% de Participação, Impulsionadas por Projetos de Conectividade e Digitalização Governamental

Regiões como Recife, Salvador e Manaus estão emergindo devido à melhoria da conectividade de fibra e projetos de digitalização federal. Serviços eletrônicos financiados pelo governo exigem hospedagem no país, promovendo instalações de racks localizadas. Instalações de borda agora suportam aplicações de cidades inteligentes e fintech. Operadores locais implantam racks seguros para lidar com cargas de trabalho mistas em zonas remotas. O Mercado de Racks de Data Center no Brasil se beneficia de mandatos de infraestrutura orientados por políticas. O crescimento futuro depende da extensão de energia e resfriamento confiáveis para esses ambientes distribuídos.

- Por exemplo, a V.tal inaugurou sua instalação Mega Lobster em Fortaleza em outubro de 2025, com uma capacidade de 20 MW, suportando cerca de 1.000 racks com densidade de 10 kW. Integrado com uma estação de aterrissagem de cabo submarino e 450.000 km de fibra, o local suporta aplicações de cidades inteligentes e conectadas ao 5G com energia renovável e sistemas avançados de resfriamento.

Insights Competitivos:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Legrand

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- Delta Cabines

- Racksys

O Mercado de Racks de Data Center no Brasil é caracterizado por uma mistura de provedores de infraestrutura globais e fabricantes regionais competindo nos segmentos de implantação de alta densidade e edge. Jogadores globais como Schneider Electric, Vertiv e Rittal lideram em sistemas de racks modulares e resfriados a líquido, adaptados para ambientes hiperescaláveis e híbridos. Empresas locais como Delta Cabines e Racksys atendem à demanda nacional com soluções personalizáveis e econômicas alinhadas aos padrões regulatórios e de design do Brasil. Muitos fornecedores globais colaboram com montadoras domésticas para entrega mais rápida e conformidade. A adoção da nuvem, o crescimento da colocation e a expansão do edge continuam a influenciar os padrões de aquisição. Os jogadores focam na inovação em gestão térmica, monitoramento em nível de rack e arquiteturas prontas para IA. O posicionamento no mercado depende da flexibilidade do produto, resiliência da cadeia de suprimentos e integração específica por vertical. Isso reflete a crescente ênfase em soluções de racks escaláveis, eficientes em termos de energia e em conformidade.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Schneider Electric revelou uma nova linha de soluções de infraestrutura de data center que aprimoram a distribuição de energia em nível de rack, gestão térmica e implantação escalável. O portfólio tem como alvo aplicações de IA de alta densidade e computação acelerada com inovações integradas de energia e resfriamento.

- Em novembro de 2025, a Vertiv introduziu o PowerDirect Rack 33kW, um sistema de entrega de energia em nível de rack de próxima geração que melhora a eficiência energética e a escalabilidade para data centers modernos. Este produto foca na otimização da distribuição de energia em racks, mantendo a compatibilidade com infraestruturas AC existentes.

- Em agosto de 2025, a Vertiv concluiu a aquisição da Great Lakes Data Racks & Cabinets por aproximadamente $200 milhões. Este acordo fortaleceu a posição da Vertiv no segmento de gabinetes de racks, adicionando designs de racks personalizados, gabinetes sísmicos e sistemas avançados de gestão de cabos ao seu portfólio.