エグゼクティブサマリー:

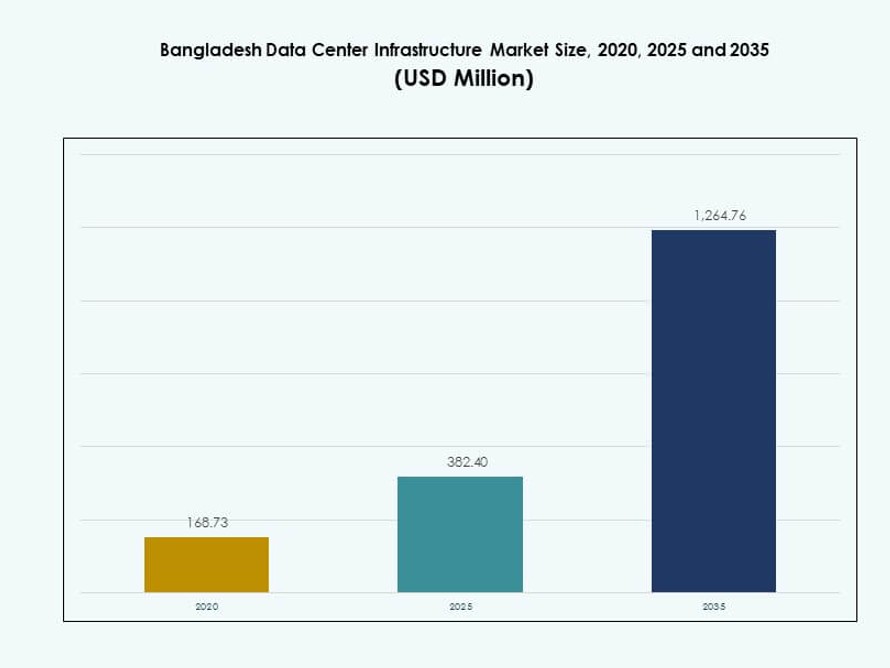

バングラデシュのデータセンターインフラ市場の規模は、2020年に1億6,873万米ドルから2025年に3億8,240万米ドルに評価され、2035年までに12億6,476万米ドルに達すると予測されており、予測期間中のCAGRは12.60%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| バングラデシュデータセンターインフラ市場規模 2025 |

3億8,240万米ドル |

| バングラデシュデータセンターインフラ市場、CAGR |

12.60% |

| バングラデシュデータセンターインフラ市場規模 2035 |

12億6,476万米ドル |

市場は、国家のデジタルトランスフォーメーション、迅速なクラウド採用、強力な官民イニシアチブによって推進されています。企業はデータの成長に対応するためにアジャイルでモジュラーなインフラに投資し、政府は主権クラウドとスマートインフラプログラムを支援しています。エネルギー効率の高いシステムとAI駆動のモニタリングの革新により、稼働時間と持続可能性が向上します。市場は、銀行、通信、公共部門システムに対してスケーラブルで安全なサービスを提供する中心的な役割を果たします。その成長はバングラデシュのデジタル野望と一致し、インフラに焦点を当てた投資家に長期的なリターンを提供します。

ダッカは、高い企業密度、強力なファイバーバックボーン、政策主導のインフラ展開により市場をリードしています。チャトグラムは、港湾活動、工業地帯、海底ケーブルアクセスによって推進される重要な地域として浮上しています。シレットやクルナのような二次都市は、政府のアウトリーチと地域化されたデジタルサービスをサポートするエッジ展開からの成長を目撃しています。

市場のダイナミクス:

市場の推進要因

政府および企業セクター全体でのデジタルトランスフォーメーションの加速

バングラデシュのデータセンターインフラ市場は、公共および民間セクター全体での急速なデジタル化から恩恵を受けています。デジタルバングラデシュなどの政府プロジェクトと企業の近代化が、堅牢なデジタルインフラへの需要を押し上げています。コアバンキングプラットフォーム、スマートガバナンステクノロジー、eコマースの成長が、安全でスケーラブルなデータストレージの必要性を促進しています。企業は、進化するデータローカライゼーションポリシーに準拠するため、国内でのデータ処理を優先しています。この需要は、高性能サーバー、電力システム、ネットワーク機器への投資を支えています。市場は、テックスタートアップ、通信、金融サービスプロバイダーにとって重要です。これらのセクターは、デジタルサービスをサポートするために信頼性の高い稼働時間と低レイテンシーのネットワークを必要としています。市場は、グローバルなデジタル経済における国家競争力の重要な推進力として機能します。投資家にとっては、スケールの可能性が高まる中での長期的なインフラリターンを提供します。

- 例えば、ユニオンデジタルセンター(UDC)は、デジタル・バングラデシュのイニシアチブの下で4,500以上のユニオン・パリシャドに設立され、農村地域にICTベースの公共サービスを提供しています。これらのセンターは、何百もの電子政府および民間サービスへのアクセスを提供し、サービスが行き届いていない地域でのデジタル包摂を改善しています。

クラウドベースのプラットフォームとスケーラブルなインフラストラクチャモデルの高い需要

クラウドの採用は、バングラデシュのデータセンターインフラ市場を再構築しています。企業は従来のサーバーからスケーラブルなクラウドベースおよびハイブリッドプラットフォームへと移行しています。グローバルおよび地域のクラウドプロバイダーは、コロケーションおよびエッジインフラストラクチャのパートナーシップを通じて存在感を拡大しています。このシフトは、運用の継続性を維持するための冷却、UPS、およびモジュラー電源ユニットへの投資を促進します。IT予算はますますクラウド対応、アジリティ、および迅速な展開タイムラインに焦点を当てています。医療、銀行、教育におけるパブリッククラウドのワークロードは、高い稼働時間とセキュリティコンプライアンスを要求します。データセンターはクラウドプラットフォームとエンドユーザーサービスの間の重要な層として機能します。投資家はこの移行を、定期的な収益と柔軟なリースモデルへのゲートウェイと見なしています。これは、南アジアの進化するクラウド経済内での市場の地位を強化します。

- 例えば、グラミンフォンは2024年1月にシレットでTier IIIスーパーコアデータセンターを4MWのIT容量で立ち上げ、クラウドの相互運用性を強化するためのコアネットワーク運用をサポートしています。

通信およびグローバルインフラストラクチャプレーヤーによる戦略的拡大

通信プロバイダーとグローバルテクノロジー企業は、バングラデシュのデータセンターインフラ市場内での成長を支えています。主要な通信企業は、キャリアニュートラルなデータセンターや海底ケーブルリンクに投資し、シームレスな相互接続を確保しています。これらの展開は、ビデオストリーミング、eラーニング、5G対応などの高帯域幅のユースケースをサポートしています。インフラ企業は、技術的なノウハウ、省エネシステム、グローバルな設計基準を現地の建設に持ち込んでいます。これにより、ハイパースケールおよびエッジ展開のための資本とエンジニアリングの専門知識の安定した流れが生まれます。帯域幅の需要が急増する中、Tier IIIおよびTier IVデータセンターの役割が中心となっています。バングラデシュの戦略的な位置は、主要なデジタル回廊に沿って地域のプレーヤーをさらに引き付けます。この通信の強みとグローバルな投資の組み合わせにより、市場はインフラストラクチャに焦点を当てたファンドにとって非常に関連性の高いものとなっています。

エネルギー効率の高いモジュラーインフラストラクチャ設計の重要性の高まり

バングラデシュのデータセンターインフラ市場は、モジュラーおよびエネルギー効率の高い設計の革新から勢いを得ています。オペレーターは、先進的な冷却ユニット、BESS、およびスマート電力分配を使用して、電力使用効率(PUE)を削減することを目指しています。プレハブおよびモジュラーのデータセンターモデルは、迅速な展開とスケーラビリティを提供し、スペースとコストの懸念に対処します。これらの機能は、新しいサービスの展開において市場投入までの時間を短縮しようとする企業にとって重要です。モジュラー設計は、都市のゾーニングや環境規制による遅延を克服するのにも役立ちます。ハイブリッドグリッドや太陽光バックアップを通じた再生可能エネルギーの統合が、グリーン変革に寄与します。持続可能性が投資家の信頼のための重要な基準であるため、市場はESGに焦点を当てたポートフォリオと一致しています。エネルギーの最適化は、単なるコンプライアンスの問題ではなく、コロケーションおよび企業オペレーターにとって市場の差別化要因となります。これは、デジタルバングラデシュの長期的なロードマップにおける効率的なインフラの役割を強化します。

市場動向

分散型デジタルエコシステムをサポートするエッジデータセンターの展開増加

バングラデシュのデータセンターインフラ市場では、エッジ展開が急増しています。エッジデータセンターは、フィンテック、OTT、ゲームなどのリアルタイムアプリのためにレイテンシを削減し、サービスの信頼性を向上させます。オペレーターは、地域のデータ負荷を管理するために、二次都市にユーザーに近いマイクロデータセンターを構築しています。このトレンドは、ダッカの主要施設への圧力を軽減し、トランジットコストを削減します。コンテナ化されたエッジシステムは、コンパクトで安全、かつ移動が容易なため人気を集めています。小売、物流、通信セクターは、ラストマイルサービスのパフォーマンス向上のためにエッジを採用しています。エッジ展開は、地方のデジタル化と政府のアウトリーチプログラムをサポートします。多様な地理的地域にわたる分散インフラの管理を助けます。この分散型デジタルデリバリーモデルにより、市場はより強靭になります。

予測保守と最適化のためのAIベースの監視ツールの採用

AIツールの統合は、バングラデシュのデータセンターインフラ市場全体で増加しているトレンドです。AI駆動の監視は、予測分析を通じてエネルギー使用、稼働時間、機器のライフサイクルを向上させます。オペレーターは、UPS、HVAC、火災安全システム全体にスマートセンサーを展開し、故障前に問題を予測します。これにより、積極的な保守スケジュールが確保され、計画外の停止を回避できます。AIツールはまた、冷却効率と気流バランスを追跡し、PUEスコアの最適化を支援します。クラウドベースのDCIMシステムは、資産と運用全体にリアルタイムの可視性をもたらします。これらの機能は、大規模および中規模のオペレーターにとってダウンタイムを削減し、OPEXを低減します。特にテナントにSLAを提供するコロケーションプロバイダーにとって有益です。AI駆動の最適化は、持続可能で信頼性のあるデジタルインフラの拡張をサポートします。

ラック電力密度と高性能コンピューティングワークロードの成長

AI、ビデオ分析、機械学習の需要増加は、ラック電力密度の向上につながっています。バングラデシュのデータセンターインフラ市場は、液体冷却および高容量ラックソリューションの採用増加というこのトレンドを反映しています。従来の5–8 kWラックは、新しいビルドで12–20 kWの構成に置き換えられています。このシフトには、電力システム、コンテインメント、熱管理技術のアップグレードが必要です。高性能サーバーは、ピーク負荷を管理するために、改良された気流、BESS、および効率的なPDUを必要とします。コロケーションセンターは現在、プレミアム企業クライアント向けに高密度スイートを推進しています。このトレンドは、高度な機械および電気システムへの投資を促進します。オペレーターがデータ集約型ワークロードを引き付け、スペースを最適化するのに役立ちます。HPC対応施設は、収益の多様化と資産利用率の向上をもたらします。

グリーンビルディング認証と再生可能エネルギー統合への関心の高まり

グリーンビルディングのトレンドは、バングラデシュのデータセンターインフラ市場における新施設に影響を与えています。オペレーターは現在、持続可能性と環境への適合性を示すためにLEEDやEDGE認証を求めています。これらの認証は、プロジェクトの信頼性と資金調達へのアクセスを向上させます。電力網、太陽光、バッテリーストレージを使用したハイブリッドシステムが注目を集めています。リサイクル素材やモジュラーフレームなどの持続可能な建設方法は、グリーン目標とさらに一致しています。政府機関やグローバルクライアントは、環境認証を受けたサービスプロバイダーを好みます。蒸発冷却や液浸システムなどの冷却革新は、水とエネルギーの消費を削減します。グリーンオペレーションへの注力は、ESGに一致した投資家や長期的なテナントを引き付けます。それは市場の競争環境を低炭素インフラへと形作ります。

市場の課題

高品質な電力へのアクセスの制限と長期的なエネルギー信頼性のリスク

バングラデシュのデータセンターインフラ市場は、不安定な電力品質と電力網の停止により課題に直面しています。頻繁な電圧変動や一部地域での冗長性の欠如は、バックアップ電源システムへの依存を高めます。ディーゼル発電機への高い依存は、運用コストと環境への懸念を引き起こします。BESSの採用が増加しているものの、中小規模のデータセンターには依然として高コストです。長期の電力購入契約は限られており、再生可能エネルギーの統合を妨げています。インフラプロジェクトは、許認可とユーティリティのボトルネックにより遅延することがよくあります。負荷遮断は、特にティアIおよびIIの都市でのサービス信頼性に影響を与えます。これらの制限は、スケーラビリティとサービスレベルのコミットメントに影響を与えます。投資家は、プロジェクト評価において電力の信頼性を重要なリスク要因と考えています。

熟練労働力の不足と複雑な規制のナビゲーション

経験豊富な専門家の不足は、先進的なインフラシステムの採用を遅らせています。バングラデシュのデータセンターインフラ市場は、認定技術者、データセンターアーキテクト、システムインテグレーターの需要を満たすのに苦労しています。スキルのギャップは、AI対応ツールや高密度展開の利用を制限します。オペレーターは、設計や試運転のために海外の専門家に頼らざるを得ないことがよくあります。地元の規制は断片的であり、土地取得、環境クリアランス、ユーティリティ接続を遅らせます。データセンターの分類やインセンティブのための統一されたフレームワークはありません。承認のナビゲーションは、新しいプロジェクトにコストと時間を追加する可能性があります。これらの問題は、市場を評価する国際的な投資家にとって不確実性を生み出します。

市場の機会

公共部門のデジタル化と中小企業のクラウド採用の増加が将来の容量拡大を推進

政府主導のデジタルプラットフォームは、国内インフラのアップグレード需要を生み出します。健康記録、税システム、教育ポータル、地方自治体サービスは、安全な国内ストレージを必要とします。同時に、中小企業は業務をクラウドプラットフォームに移行し、エッジおよびコロケーション容量の需要を促進しています。この二桁成長の可能性は、グローバルおよび地域のプロバイダーを引き付け、フットプリントを拡大します。バングラデシュのデータセンターインフラ市場は、適切な規制と電力インフラのサポートがあれば急速に拡大する準備が整っています。

地域データトランジットと海底ケーブルトラフィックを提供するための戦略的ポジショニング

バングラデシュの位置は、南アジアと東南アジアのトランジットハブとしての強力な可能性を提供します。新しい海底ケーブルの上陸と国境を越えたファイバーリンクは、国のデジタル回廊の存在感を強化できます。ダッカとチッタゴンが主要なノードとして浮上する中、バングラデシュのデータセンターインフラ市場は、国際的なコンテンツ配信と金融サービスのルーティングにおいて戦略的な重要性を持っています。

市場セグメンテーション

インフラタイプ別

バングラデシュのデータセンターインフラ市場は、サーバーとストレージの導入が増加していることから、ITおよびネットワークインフラが主導しています。電力の信頼性とUPSシステムの重要な必要性から、電気インフラがそれに続きます。高密度のワークロードが効率的な冷却を要求するため、機械インフラは安定した成長を示しています。グリーンフィールドとモジュラー建設の需要とともに、土木および建築投資が増加しています。これらのセグメントは、国の拡大するデジタルエコシステムの物理的およびデジタル基盤を形成します。

電気インフラ別

電圧の不安定さが頻繁に発生するため、無停電電源装置(UPS)システムがこのセグメントを支配しています。バッテリーエネルギー貯蔵システム(BESS)とPDUも、高可用性のセットアップをサポートするために重要性を増しています。グリッド接続と転送スイッチは、安定した電力の継続性を確保するために不可欠です。オペレーターは、Tier IIIおよびTier IV基準を満たすために、スマートで冗長な電力チェーンを優先します。電気インフラセグメントは、バングラデシュのデータセンターインフラ市場における全体的な施設の回復力を支えます。

機械インフラ別

CRACおよびCRAHシステムなどの冷却ユニットが、このセグメントの主要なシェアを占めています。ラックの電力密度の上昇とサーバーの継続的な運用が、エネルギー効率の高いチラーとコンテインメントシステムの需要を増加させます。ホットおよびコールドアイルコンテインメントは、気流の非効率性を減少させるために一般的に使用されます。オペレーターは、PUEを最適化するためにポンプ、配管、熱拒否システムに投資しています。機械インフラセグメントは、ハイパースケールおよびAIワークロードをサポートする施設にとって重要になります。

土木/構造および建築別

モジュラーおよびプレハブ建築システムは、迅速な展開時間とコスト効率のために注目を集めています。柔軟な気流とケーブル管理を可能にするために、新しい建物では標準的に床を上げたり、吊り天井を使用したりします。スーパーストラクチャーとエンベロープのデザイン選択は、エネルギー使用量とセキュリティに影響を与えます。都市のゾーニングの課題が、コンパクトで垂直な建物への関心を高めています。このセグメントは、スケーラブルでプラグアンドプレイのデータセンターフォーマットの台頭とともに進化しています。

ITおよびネットワークインフラ別

ネットワーキング機器、サーバーラック、および構造化配線が、このセグメントで最も高い需要を持っています。企業とクラウドプロバイダーは、低遅延と高帯域幅のインフラを優先します。ストレージ容量は、ビデオ、金融、および医療データのワークロードに対応するために拡大しています。光ファイバーと高速スイッチは、マルチテナント環境内の相互接続を可能にします。バングラデシュのデータセンターインフラ市場は、データの集約度が高まる中、このセグメントで急速な支出の成長を見せています。

データセンタータイプ別

コロケーションデータセンターは、柔軟なホスティングを求める中小企業と通信需要の増加に支えられて支配的です。ハイパースケールデータセンターは、グローバルプロバイダーが市場に参入することで出現しています。エンタープライズデータセンターは引き続き銀行や政府機関にサービスを提供しています。エッジ施設は、分散アプリケーションを提供するためにティアII都市で増加しています。各タイプは、国の容量拡大に独自に貢献しています。

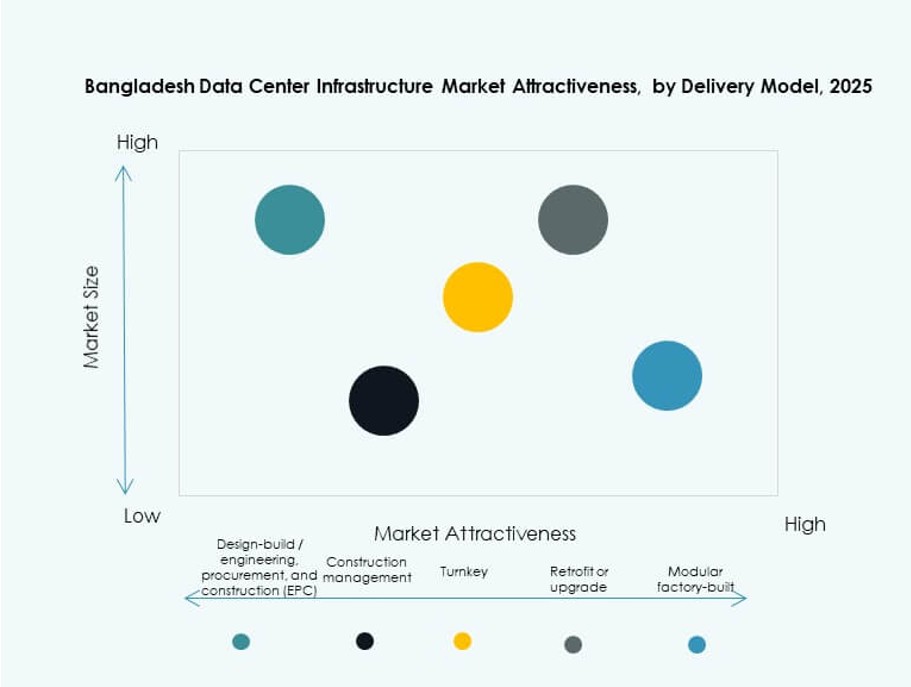

提供モデル別

ターンキーとデザインビルドモデルが主導し、開発者にスピードとコントロールを提供します。レガシー企業がデジタルファーストモデルに移行する中で、レトロフィットとアップグレードモデルが人気です。スケーラビリティと展開の容易さから、モジュラーファクトリービルトソリューションが普及しています。大規模な公共部門プロジェクトでは、建設管理モデルが見られます。各提供モデルは、異なる投資家とプロジェクトのプロファイルに合わせて調整されています。

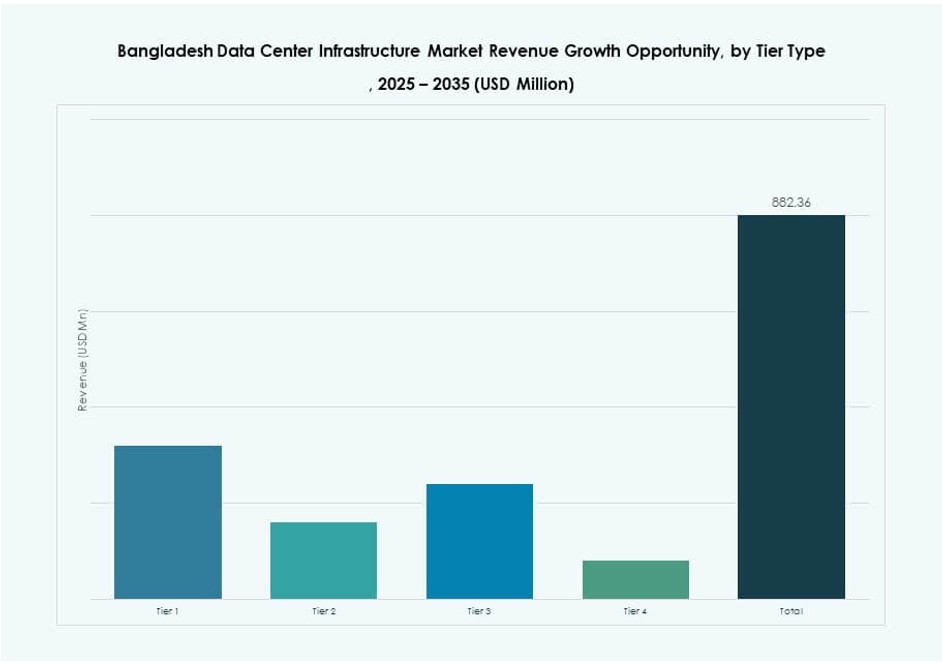

ティアタイプ別

ティアIIIデータセンターは、コストと信頼性のバランスからバングラデシュデータセンターインフラ市場をリードしています。ティアII施設は、中小企業や地域クライアントに中程度の稼働時間ニーズでサービスを提供しています。銀行や通信などの重要なセクターでティアIVへの投資が増加しています。ティアIの存在は限られており、高い可用性基準へのシフトを反映しています。ティアのセグメンテーションは、クライアントの成熟度とサービス期待を反映しています。

地域の洞察

ダッカは、高い企業活動とクラウド活動により65%以上の市場シェアを持つ中心的なハブであり続ける

ダッカは首都および金融ハブとしての地位により、バングラデシュデータセンターインフラ市場で支配的なシェアを保持しています。大企業、通信会社、クラウドプロバイダーの多くがこの地域に拠点を置いています。電力アクセス、ファイバー接続、データローカリゼーションの必要性により、ティアIIIおよびIV施設の自然な第一選択肢となっています。新しい政府および民間セクタープロジェクトがここに集中しています。強力なインフラにより、ダッカは容量追加をリードし続けています。

- 例えば、カリアコイル、ガジプールにあるBDCCLのティアIVナショナルデータセンターは、99.995%の稼働時間を提供し、8,000平方メートルにわたる4つのホールで604ラックをサポートし、デュアル冗長ファイバーリンクを介して最大40 Gbpsの接続を提供します。

チャットグラムは、貿易、港へのアクセス、海底ケーブルの近接性により約20%のシェアで浮上

チャットグラムは、物流と国際貿易における役割に支えられ、バングラデシュデータセンターインフラ市場で2位にランクされています。海底ケーブルの上陸地点への近接性と拡大する企業ゾーンが、エッジとコロケーションの構築をサポートしています。この地域での都市化と電子商取引の増加により、チャットグラムは二次施設にとって魅力的です。電力の信頼性は依然として課題ですが、ターゲットを絞ったアップグレードにより改善されています。その市場シェアは着実に成長すると予測されています。

シレット、ラジシャヒ、クルナ地域は、エッジ展開と公共部門の利用に焦点を当て、残りの15%を共有

これらの新興サブリージョンは、バングラデシュデータセンターインフラ市場の小さいながらも成長しているシェアを占めています。政府のアウトリーチ、地方のデジタル化、分散型ヘルスケアプラットフォームがエッジデータセンターの需要を促進しています。地元のオペレーターは、これらの地域でコンテナ化およびプレハブモデルを模索しています。インフラの制約により大規模な展開は依然として制限されていますが、計画されている道路および電力投資により実現可能性が向上する可能性があります。国のデジタルインクルージョンにおける彼らの役割は、将来の成長を形作るでしょう。

- 例えば、JashoreのSheikh Hasina Software Technology ParkにあるFelicity IDCのデータセンターは、バングラデシュ全体の企業およびハイパースケールの需要に応えることを目的として、約550ラックの計画容量で高密度コロケーションをサポートするよう設計されています。

競争力のあるインサイト:

- Equinix, Inc.

- Delta Electronics

- IBM

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- KIO

- Lenovo

- Schneider Electric

- Vertiv Group Corp.

バングラデシュデータセンターインフラ市場は、電力、冷却、IT、ネットワークセグメントで競争するグローバル技術ベンダーと専門インフラプロバイダーの混合を特徴としています。Vertiv、Schneider Electric、およびABBは、UPS、PDU、先進的な冷却技術を提供する重要な電気および機械システムでリードしています。EquinixとKIOは、コロケーションおよびハイパースケール運用におけるグローバルな専門知識を推進しています。Cisco、Dell、Lenovo、およびIBMは、サーバー、ネットワーキング、ストレージを含む統合ITソリューションを提供しています。Delta Electronicsは、地域のニーズに合わせたモジュラーおよびエネルギー効率の高いシステムを通じてその地位を強化しています。競争はモジュラービルド、グリーンエネルギーの使用、およびTier IIIおよびIVの展開基準をめぐって激化しています。企業は、進化する需要に対応するために、地域のパートナーシップ、エッジ対応ソリューション、およびコンプライアンスサポートに投資しています。それは高成長デジタル経済をターゲットにした新規参入者およびインフラ重視の投資家にとって魅力的なままです。

最近の開発:

- 2025年9月、Banglalinkはダッカでバングラデシュ初の太陽光発電データセンターを立ち上げ、デジタルサービスをサポートし、国の再生可能エネルギー目標と一致させました。

- 2025年1月、アジア開発銀行はPPPモデルの下でバングラデシュ政府と提携し、再生可能エネルギーを使用してチャトグラムに国初のグリーンデータセンターを設立しました。