Zusammenfassung:

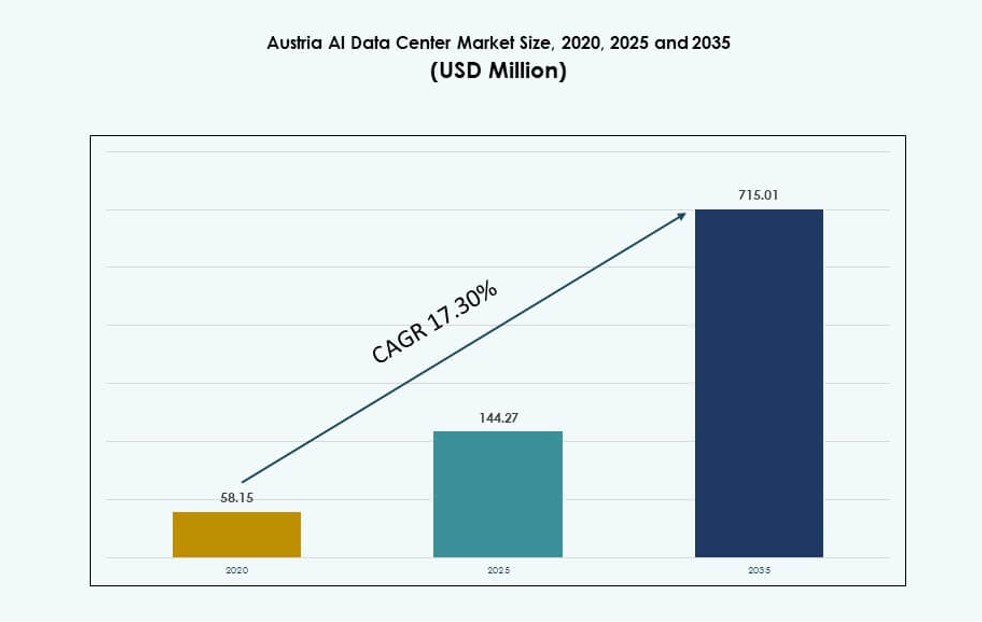

Der Markt für AI-Datenzentren in Österreich wurde 2020 mit 58,15 Millionen USD bewertet und soll bis 2025 auf 144,27 Millionen USD und bis 2035 auf 715,01 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 17,30 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des AI-Datenzentrumsmarktes in Österreich 2025 |

USD 144,27 Millionen |

| AI-Datenzentrumsmarkt in Österreich, CAGR |

17,30% |

| Größe des AI-Datenzentrumsmarktes in Österreich 2035 |

USD 715,01 Millionen |

Die steigende Nachfrage nach AI-Workloads, souveränen Cloud-Plattformen und nachhaltigen Datenzentrumsdesigns verändert die digitale Infrastruktur in Österreich. Unternehmen suchen nach hochdichten Rechenumgebungen zur Unterstützung von maschinellem Lernen, NLP und generativer KI. Nationale Richtlinien zur digitalen Innovation und strenge Datenresidenzregeln beschleunigen lokale Infrastrukturinvestitionen. Unternehmen priorisieren latenzarme, AI-bereite Bereitstellungen für kritische Anwendungen. Betreiber integrieren GPU-Cluster und AI-Orchestrierungsschichten in neue Einrichtungen. Innovationen von Cloud-Anbietern und heimischen Unternehmen befeuern den Wettbewerb und Service-Upgrades. Österreichs AI-Datenzentren ermöglichen schnellere Einblicke und betriebliche Effizienz. Sie dienen als strategisches Rückgrat für die Transformation von Unternehmen und die Bereitstellung von KI im öffentlichen Sektor.

Wien führt den Markt mit starker Vernetzung, Hyperscale-Aktivität und politischer Ausrichtung an. Es beherbergt den Großteil der AI-bereiten Infrastruktur des Landes. Salzburg und Linz entwickeln sich aufgrund der steigenden regionalen AI-Nachfrage und geringerer Bereitstellungskosten zu sekundären Zentren. Diese Städte ziehen mittelgroße Betreiber und branchenfokussierte AI-Bereitstellungen an. Graz und Innsbruck zeigen frühes Potenzial, angetrieben durch universitäre Forschung und Smart-City-Programme. Österreich profitiert von zentralem Zugang zu Deutschland, der Schweiz und Osteuropa. Es stärkt die Position des Landes als regionales AI-Rechen- und Datenaustauschzentrum.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach hochdichten Rechenleistungen zur Unterstützung von AI und Next-Gen-Workloads

Der österreichische AI Data Center Markt profitiert von der steigenden Akzeptanz von KI in Unternehmensabläufen, einschließlich Analytik, Automatisierung und Inferenz. Die Nachfrage nach hochdichten GPU-Clustern und beschleunigten Rechenknoten nimmt zu. Organisationen aus BFSI, Telekommunikation und Fertigung suchen nach dedizierter Infrastruktur für Modelltraining und Echtzeit-Entscheidungen. Unternehmen investieren in KI-native Plattformen, die spezielle Kühlung und Stromversorgung erfordern. Diese Nachfrage beschleunigt die Entwicklung neuer Einrichtungen, die auf KI-Workloads zugeschnitten sind. Betreiber integrieren Flüssigkeitskühlung auf Rack-Ebene und Verbindungen mit niedriger Latenz. KI verändert das Design von Rechenzentren vom Kern bis zum Rand. Die Investitionstätigkeit steigt sowohl von inländischen als auch internationalen Akteuren. Dies positioniert Österreich als zentrales KI-Rechenzentrum in der Region.

- Zum Beispiel brachte Electric Power Systems (EPS) im Oktober 2025 vorgefertigte Datenzentrumskapseln aus Holz mit einer Kapazität von 10–40 kW auf den Markt, die eine nachhaltige, modulare Hochleistungsrecheninfrastruktur bieten, die für KI-Workloads geeignet ist.

Erweiterung der digitalen Transformationsstrategien in öffentlichen und privaten Sektoren

Österreichs nationale Digitalstrategien fördern die Integration von KI in Gesundheitswesen, Bildung und Transport. Öffentlich-private Partnerschaften finanzieren Forschungszentren und fortschrittliche Infrastrukturbereiche. Die Unternehmensnachfrage nach Automatisierung und personalisierten Dienstleistungen erhöht die Anforderungen an das Training von KI-Modellen. Hohe Rechenverfügbarkeit ist nun zentral für die operative Leistung. Unternehmen priorisieren Datenresidenz und regulatorische Compliance, was die inländische Kapazität steigert. Der österreichische AI Data Center Markt gewinnt an Bedeutung bei der Unterstützung der souveränen KI-Entwicklung. Strategische Initiativen stimmen mit den digitalen und grünen Transformationszielen der EU überein. KI-Bereitschaft ist zu einem Kernfaktor bei IT-Beschaffungen geworden. Dieses Ökosystem treibt das Wachstum in Colocation- und Cloud-Bereitstellungen voran.

- Zum Beispiel wurde AI Factory Austria (AI:AT) im März 2025 mit EU EuroHPC-Finanzierung gestartet, um eine hochmoderne Recheninfrastruktur aufzubauen, die es Unternehmen ermöglicht, größere KI-Modelle effizient zu trainieren.

Integration energieeffizienter Systeme und nachhaltigkeitsorientierter Infrastruktur

Nachhaltigkeit bleibt eine der obersten Prioritäten in der Planung und im Betrieb von Rechenzentren. Österreichs reichlich vorhandene erneuerbare Energien, insbesondere Wasserkraft, unterstützen grüne KI-Infrastrukturen. Betreiber setzen energieeffiziente Kühlsysteme ein und optimieren die PUE durch fortschrittliche Überwachungstools. Flüssigkeitsgekühlte GPU-Racks reduzieren die Wärmeabgabe und steigern die Leistung. Zertifizierungen wie ISO 50001 und grüne Baustandards leiten das Design von Einrichtungen. Der Markt zieht Hyperscale-Investitionen aufgrund des Zugangs zu kohlenstoffarmer Energie an. KI-Workloads stimmen mit Nachhaltigkeitszielen überein, indem sie den Ressourceneinsatz optimieren. Intelligente Energiemanagementsysteme gewährleisten die betriebliche Effizienz. Sie ermöglichen es Unternehmen, KI zu skalieren und gleichzeitig ESG-Ziele zu erreichen.

Stärkung der grenzüberschreitenden Konnektivität und Edge-Compute-Netzwerke

Die zentrale Lage Österreichs in Europa ermöglicht einen starken grenzüberschreitenden Datenaustausch mit Deutschland, der Schweiz und Osteuropa. Edge-Netzwerke erweitern sich in sekundären Städten, um die Latenz zu reduzieren und Echtzeit-AI-Anwendungen zu unterstützen. Unternehmen nutzen hybride und Multi-Cloud-Umgebungen, um die AI-Verarbeitung zu verteilen. Betreiber von Rechenzentren verbessern die Peering-Kapazität und die direkte Cloud-Konnektivität. Wien bleibt das nationale Zentrum mit Tier-III- und IV-zertifizierten Einrichtungen. Die Interconnection-Dichte ermöglicht eine nahtlose Arbeitslastverteilung über AI-Cluster. Aufstrebende Städte bieten Kostenvorteile und wachsende Unternehmenspräsenz. Es unterstützt die AI-gesteuerte Servicebereitstellung in den Bereichen Finanzen, Logistik und E-Government. Der österreichische AI-Datenzentrum-Markt spielt eine entscheidende Rolle bei der regionalen AI-Computerausrichtung.

Markttrends

AI-spezifisches Rechenzentrumsdesign mit GPU-optimierten und flüssigkeitsgekühlten Racks

Der österreichische AI-Datenzentrum-Markt verzeichnet eine schnelle Einführung von AI-zentrierter Infrastruktur, die auf Hochleistungsrechnen zugeschnitten ist. Betreiber setzen Racks ein, die Dichten von 30–50 kW unterstützen, oft mit Direkt-zu-Chip- oder Immersionskühlung. Traditionelle Luftstromsysteme werden durch fortschrittliche flüssigkeitsbasierte Lösungen ersetzt. Modulare Designs helfen, GPU-Cluster mit minimaler Ausfallzeit zu skalieren. Einrichtungen integrieren jetzt DCIM-Tools, die für AI-Trainingstelemetrie optimiert sind. Hochdurchsatz-Netzwerkinfrastrukturen unterstützen den Datenaustausch im Petabyte-Bereich. Anbieter konzentrieren sich auf einsatzbereite AI-Stacks mit validierten Hardware-Software-Integrationen. Dies ermutigt Unternehmen, von generischen Computermodellen zu AI-optimierten Hosting-Modellen zu wechseln. Designoptimierung verbessert Geschwindigkeit, Effizienz und Nachhaltigkeit.

Steigende Nachfrage nach souveräner AI-Infrastruktur und Einhaltung von Datenlokalisierungsvorschriften

Datenlokalisierungsvorschriften prägen die Entwicklung der AI-Infrastruktur in Österreich. Unternehmen, insbesondere im Gesundheitswesen und Finanzsektor, benötigen lokalisierte Trainingsumgebungen. Die Einhaltung der DSGVO und nationaler Datenresidenzgesetze treibt Investitionen in Inlands-AI-Hosting voran. Rechenzentren reagieren mit sicheren Zonen und compliance-bereiten Architekturen. Verschlüsselung im Ruhezustand, Zugriffskontrollen und Audit-Funktionen werden zum Standard. Souveräne AI erfordert Kontrolle über Datenfluss, Speicherung und Rechenoperationen. Hyperscaler und Colocation-Anbieter bieten jetzt souveräne Cloud-Dienste für Training und Inferenz an. Der österreichische AI-Datenzentrum-Markt stimmt die Infrastruktur mit rechtlichen Rahmenbedingungen ab. Es ermöglicht AI-Entwicklung, ohne regulatorische Verpflichtungen zu gefährden.

Wachstum bei GPU-as-a-Service-Modellen und elastischen AI-Compute-Plattformen

AI-as-a-Service verändert die Kapazitätsbereitstellungsmodelle in ganz Österreich. GPU-as-a-Service-Plattformen ermöglichen eine dynamische Ressourcenallokation für Training und Inferenz. Unternehmen abonnieren gemeinsam genutzte Cluster, die innerhalb der nationalen Grenzen gehostet werden. Elastische Modelle bieten Flexibilität und reduzieren Capex für die AI-Einführung. Betreiber integrieren Orchestrierungs-Tools, um Multi-Tenant-AI-Arbeitslasten zu verwalten. Plattformanbieter bündeln Rechenleistung mit Toolkits für Datenvorbereitung, Modellanpassung und Überwachung. Preismodelle unterstützen Burst-Arbeitslasten und gleichmäßige Inferenz. Der österreichische AI-Datenzentrum-Markt unterstützt diesen Wandel mit einer Infrastruktur, die Echtzeitskalierung ermöglicht. Unternehmen verkürzen die Zeit bis zur AI, während sie die betriebliche Kontrolle behalten.

AI-gesteuerte Betriebsabläufe in Einrichtungen mit prädiktiver Wartung und intelligenter Optimierung

KI ist nicht nur die Arbeitslast, sondern auch der betriebliche Ermöglicher in Rechenzentren. Betreiber nutzen KI-gesteuerte Werkzeuge, um den Energieverbrauch, den thermischen Fluss und die Arbeitslastverteilung zu verwalten. Vorausschauende Wartung reduziert Ausfallzeiten, indem sie Hardwarefehler im Voraus identifiziert. Intelligente Steuerungen optimieren Kühlung, UPS-Last und Generatorleistung. KI-verbesserte BMS- und EMS-Systeme liefern detaillierte Einblicke. Rechenzentren erreichen durch Echtzeit-Optimierung einen niedrigeren PUE und höhere Zuverlässigkeit. Anbieter bieten KI-native Managementschichten an, die die Reaktionszeit verbessern. Der österreichische KI-Rechenzentrumsmarkt profitiert von internen Effizienzgewinnen. Er verbessert die Servicequalität und senkt die Lebenszykluskosten.

Marktherausforderungen

Hohe anfängliche Kapitalkosten und Verzögerungen bei der Infrastrukturbereitschaft an Edge-Standorten

Der Bau von KI-fähigen Rechenzentren erfordert große Anfangsinvestitionen. Hochdichte Racks, Flüssigkeitskühlsysteme und spezialisierte GPUs erhöhen die Beschaffungskosten. Die Zeitpläne für den Infrastrukturausbau verlängern sich aufgrund von Designkomplexität und behördlichen Genehmigungen. Verfügbarkeitsprobleme bei Strom und Netzanschluss beeinflussen sekundäre und Edge-Standorte. Lokale Genehmigungsverzögerungen erhöhen die Unsicherheit bei Greenfield-Projekten. Fachkräftemangel verlangsamt die Implementierung fortschrittlicher Systeme. Ländliche und mittlere Städte fehlen die robuste Konnektivität, die für den Einsatz von Edge-KI erforderlich ist. Der österreichische KI-Rechenzentrumsmarkt steht vor Herausforderungen, das regionale Wachstum mit dem ROI in Einklang zu bringen. Betreiber benötigen Kapitaleffizienz und langfristige Nutzungsgarantien, um die Expansion zu entschärfen.

Regulatorische Unklarheit bei KI-spezifischen Compliance- und Umweltwirkungsnormen

Das KI-Ökosystem fehlt standardisierte Vorschriften zur Transparenz der Berechnung und zur Kohlenstoffbilanzierung. Sich entwickelnde EU-Politiken zu digitaler Souveränität, KI-Ethik und Energieverbrauch erhöhen die Komplexität. Betreiber müssen sich an sich ändernde Emissionsgrenzwerte und Arbeitslastkategorisierungen anpassen. Umweltvorschriften unterscheiden sich zwischen föderalen und kommunalen Gerichtsbarkeiten, was zu Compliance-Unklarheiten führt. Groß angelegte KI-Zentren könnten trotz grüner Beschaffung wegen ihres Energieverbrauchs unter Beobachtung stehen. Schwierigkeiten bei der Quantifizierung der Externalitäten von KI-Arbeitslasten schränken die politische Klarheit ein. Anbieter stehen unter Druck, den Ressourceneinsatz in hochdichten Implementierungen zu rechtfertigen. Der österreichische KI-Rechenzentrumsmarkt muss diese rechtlichen Unsicherheiten angehen. Die langfristige Lebensfähigkeit hängt von klaren, harmonisierten Rahmenbedingungen ab.

Marktchancen

KI-Innovationszentren, akademische Partnerschaften und Erweiterung des Startup-Ökosystems

Österreichs Universitäten und KI-Forschungszentren bieten Kooperationsmöglichkeiten für Rechenzentrumsbetreiber. Wien, Linz und Graz beherbergen Cluster, die sich auf KI-Forschung, Ausbildung und Simulation konzentrieren. Rechenzentrumsanbieter können mit Institutionen zusammenarbeiten, um KI-Infrastruktur auf Abruf bereitzustellen. Der österreichische KI-Rechenzentrumsmarkt unterstützt akademische Experimente und Innovationen in der Frühphase. Der Zugang zu skalierbarer GPU-Rechenleistung fördert Unternehmertum und Modelliteration.

Steigende grenzüberschreitende KI-Projekte und regionale Integration mit EU-Computernetzwerken

Die Position Österreichs ermöglicht die Integration in größere EU-AI-Infrastrukturnetzwerke. Betreiber können KI-Trainingsanforderungen in mehreren Ländern mit niedriger Latenz erfüllen. Von der Regierung unterstützte Initiativen fördern geteilte Rechenleistung und steigern die regionale Nachfrage. Der österreichische AI-Datenzentrum-Markt ist positioniert, um ein Schlüsselglied in EU-weiten KI-Workloads zu werden. Interoperable Rahmenwerke öffnen Türen für internationale Zusammenarbeit und Skalierung.

Marktsegmentierung

Nach Typ

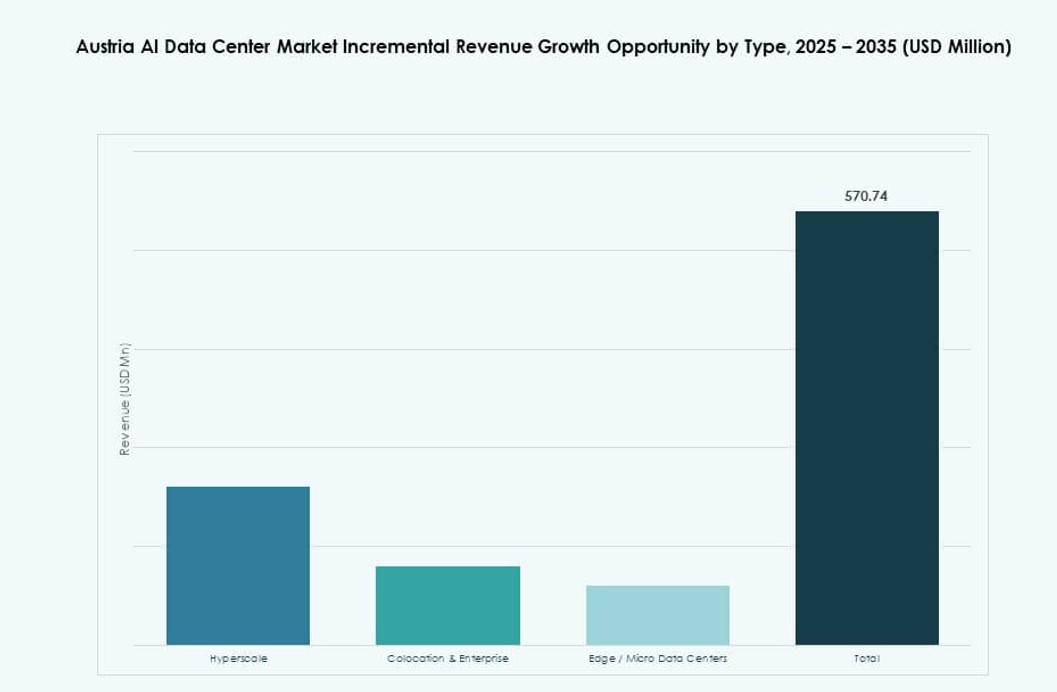

Das Hyperscale-Segment dominiert den österreichischen AI-Datenzentrum-Markt, angetrieben durch die Nachfrage nach skalierbarem KI-Training und hoher Inferenzkapazität. Betreiber konzentrieren sich darauf, große, modulare Campus zu bauen, die für GPU-Cluster optimiert sind. Colocation- und Unternehmensbereitstellungen folgen und unterstützen regulierte Sektoren und private KI-Entwicklung. Edge-/Mikro-Datenzentren entstehen für Echtzeitanalysen und lokalisierte Modellausführung. Das Wachstum von Edge-AI-Anwendungen stärkt das langfristige Potenzial dieses Segments.

Nach Komponente

Hardware hält den größten Marktanteil aufgrund der hohen Nachfrage nach GPUs, Beschleunigern und Kühlsystemen für KI. Einrichtungen werden aufgerüstet, um hohe Rack-Leistungsdichten und fortschrittliche Chipsets zu unterstützen. Software- und Orchestrierungsplattformen gewinnen an Bedeutung für die Planung, Verwaltung und Beobachtbarkeit von KI-Workloads. Das Dienstleistungssegment unterstützt Design, Integration und den laufenden Betrieb von KI-Infrastrukturen. Jede Ebene spielt eine Schlüsselrolle bei der Unterstützung der KI-Bereitstellung im großen Maßstab.

Nach Bereitstellung

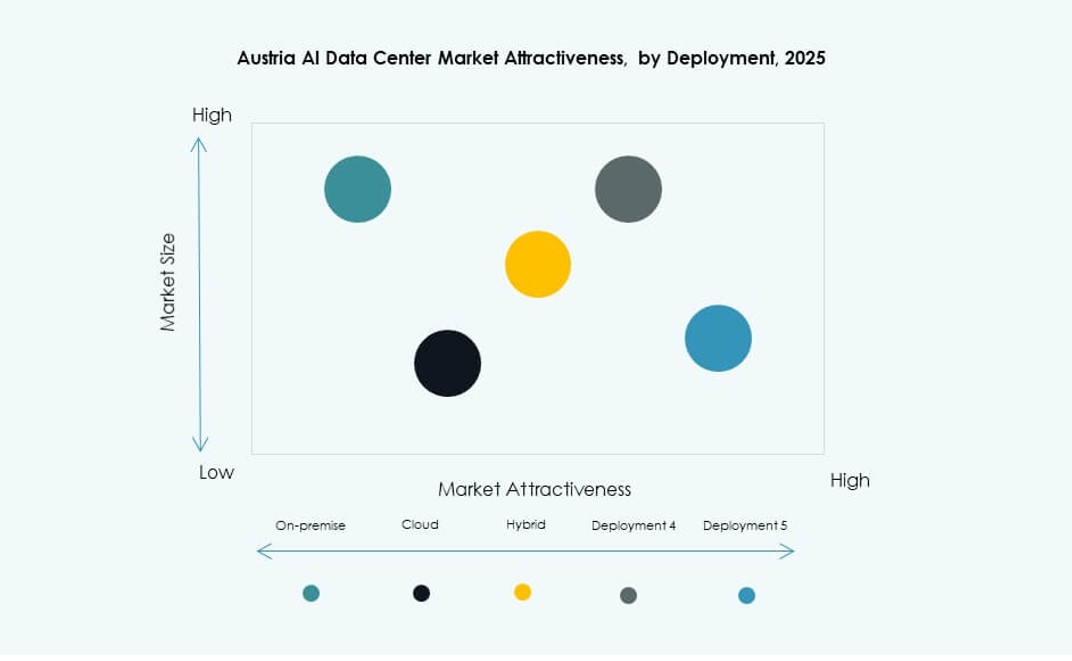

Hybride Bereitstellung führt im österreichischen AI-Datenzentrum-Markt, da Unternehmen versuchen, Kontrolle, Leistung und Skalierbarkeit auszugleichen. Cloud-Bereitstellung wächst aufgrund der bedarfsgerechten Bereitstellung von GPUs und geringerer Anfangskosten. On-Premise bleibt in regulierten Branchen relevant, die vollständige Datenverwaltung erfordern. Hybride Modelle bieten Flexibilität zur Optimierung von Kosten und Compliance. Dieser Bereitstellungsmix spiegelt die reifenden Unternehmens-KI-Strategien Österreichs wider.

Nach Anwendung

Maschinelles Lernen (ML) führt die Anwendungssegmente an und unterstützt die Verarbeitung strukturierter und unstrukturierter Daten in verschiedenen Branchen. Generative KI (GenAI) wächst schnell, angetrieben durch Unternehmens-Chatbots, Bilderzeugung und Code-Synthese-Anwendungsfälle. NLP unterstützt Sprachübersetzung, Kundenservice und Sentimentanalyse. Computer Vision wird in intelligenter Überwachung, Qualitätskontrolle und medizinischer Diagnostik eingesetzt. Die Kategorie „Andere“ umfasst Robotik und Prognosemodelle, die an Bedeutung gewinnen.

Nach Branche

Die IT- und Telekommunikationsbranche führt aufgrund hoher Investitionen in KI-gesteuerte Automatisierung und Serviceoptimierung. BFSI folgt mit KI in Betrugserkennung, Risikomodellierung und Kundenpersonalisierung. Der Gesundheitssektor expandiert aufgrund von Bilddiagnostik und prädiktiver Analytik. Der Einzelhandel nutzt KI für Lieferketten und Personalisierung. Medien- und Unterhaltungsanwendungen im Bereich Inhaltserzeugung wachsen. Fertigung und Automobilindustrie nutzen KI in der Qualitätskontrolle und autonomen Systemen. Andere Sektoren übernehmen KI schrittweise mit gezielten Bereitstellungen.

Regionale Einblicke

Wiener Metropolregion dominiert mit über 60% Marktanteil

Wien führt den österreichischen AI-Datenzentrum-Markt an und hält über 60% des Marktanteils. Die Stadt bietet eine hohe Zuverlässigkeit des Stromnetzes, dichte Konnektivität und Zugang zu erstklassigen Universitäten. Hohe regulatorische Klarheit und die Verfügbarkeit von grüner Energie machen sie ideal für AI-fähige Infrastrukturen. Große globale und regionale Betreiber haben in der Nähe von Wien eine Präsenz aufgebaut. Es dient als zentrales Verbindungshub für inländischen und grenzüberschreitenden Verkehr. Strategische Lage und Datenhoheit stärken Wiens Führung.

- Zum Beispiel betreibt Digital Realty mehrere Einrichtungen in Wien mit über 11.000 m² und 20.000 m² Colocation-Fläche, unterstützt mehr als 185 Kunden und stärkt das Verbindungsekosystem der Stadt.

Linz und Salzburg treten mit einem kombinierten Anteil von 20% als sekundäre Hubs auf

Linz und Salzburg machen etwa 20% des Marktes aus und bedienen regionale Unternehmen und öffentliche Sektorprojekte. Diese Städte profitieren von niedrigeren Grundstückskosten und unterstützenden kommunalen Richtlinien. Aufkommende industrielle AI-Anwendungsfälle treiben die lokale Nachfrage nach Rechenleistung an. Datenzentren in diesen Gebieten unterstützen hybride Bereitstellungen und regionale Edge-Anforderungen. Linz’ industrielle Basis und Salzburgs Smart-City-Initiativen schaffen frühzeitig Traktion. Es ermöglicht die AI-Bereitstellung näher an den Quellsystemen.

- Zum Beispiel hat Google fortgeschrittene Pläne für ein Datenzentrum in der Nähe von Linz in Kronstorf, mit laufenden Vorarbeiten und Planungseinreichungen im Jahr 2025, was auf einen strategischen Ausbau außerhalb Wiens hinweist.

Graz, Innsbruck und andere Provinzen halten 20% Marktanteil und zukünftiges Potenzial

Graz, Innsbruck und andere Provinzen repräsentieren zusammen 20% des österreichischen AI-Datenzentrum-Marktes. Diese Regionen befinden sich in frühen Entwicklungsstadien, zeigen jedoch Potenzial für Edge- und akademisch verknüpfte Infrastrukturen. AI-Innovationsprogramme und universitäre Forschungskluster unterstützen zukünftiges Wachstum. Infrastrukturlücken, wie Stromversorgung und Konnektivität, begrenzen noch die Skalierung. Anreize und öffentlich-private Modelle könnten die Bereitstellung beschleunigen. Es schafft Möglichkeiten für verteilte AI-Rechennetzwerke.

Wettbewerbseinblicke:

- ANEXIA

- Next Layer

- A1 Digital

- Digital Realty Trust

- Equinix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Dell Technologies

- NVIDIA

Der österreichische AI-Datenzentrum-Markt zeichnet sich durch eine Mischung aus lokalen, regionalen und globalen Akteuren aus, die Innovation, Kapazitätserweiterung und spezialisierte AI-Infrastruktur vorantreiben. Lokale Firmen wie ANEXIA, A1 Digital und Next Layer konzentrieren sich auf Colocation, unternehmensgerechtes Hosting und nationale Compliance-Unterstützung. Hyperscale-Führer wie AWS, Google Cloud und Microsoft Azure investieren in GPU-optimierte Infrastrukturen, um die wachsende Unternehmensnachfrage zu erfüllen. Equinix und Digital Realty bieten skalierbare Verbindung und hybride Plattformen in Wien und sekundären Städten. NVIDIA spielt eine entscheidende Rolle durch Hardware-Beschleunigung und Ökosystem-Partnerschaften. Es entsteht eine wettbewerbsfähige Landschaft, die durch AI-native Dienste, Nachhaltigkeitsinitiativen und grenzüberschreitende Integration geprägt ist. Betreiber differenzieren sich durch AI-Workload-Orchestrierung, Nutzung erneuerbarer Energien und souveräne Hosting-Fähigkeiten.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte fragmentiX den Bau des LEND AI DataCentre in der Nähe von Salzburg an. Entwickelt in Zusammenarbeit mit DELL Technologies, betont diese Hochsicherheitsanlage Datensouveränität, Nachhaltigkeit durch lokale Wasserkraft und AI-Anwendungen, die einzigartig in Europa sind.

- Im August 2025 erweiterte Microsoft seine Austria East Rechenzentrumsregion, um die lokale Datenresidenz von Microsoft 365 zu unterstützen, und bietet vollständige lokale Speicherung und Verarbeitung für Power Platform, Dynamics 365 und Kollaborationstools mit Integration in den EU Data Boundary-Rahmen.

- Im Juli 2025 eröffnete Microsoft eine neue österreichische Azure-Cloud-Region in Wien, die lokale Cloud- und AI-Dienste für Unternehmen und öffentliche Kunden ermöglicht und die Datensouveränität und Compliance in Österreich verbessert.

- Im Dezember 2024 erwarb Anexia ein kleines Wasserkraftwerk in der Steiermark, Österreich, um nachhaltigen Strom für seine Rechenzentren zu erzeugen, einschließlich Unterstützung für AI-Workloads angesichts wachsender Energieanforderungen in der Region.

- Im März 2024 erwarb AtlasEdge einen Rechenzentrumsstandort in Wien. Der Kauf etabliert die Präsenz des Unternehmens im wichtigsten Verbindungsknotenpunkt Österreichs, mit Plänen, ihn bis Q3 2026 zu einer 10MW-Anlage auszubauen.