エグゼクティブサマリー:

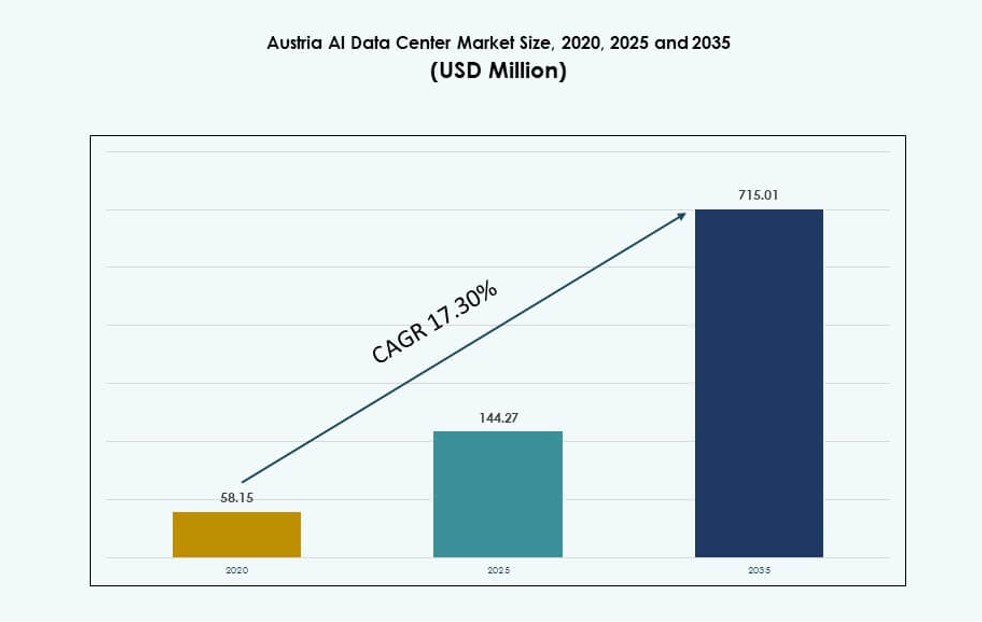

オーストリアのAIデータセンターマーケット規模は、2020年に5,815万米ドルから2025年に1億4,427万米ドルと評価され、2035年までに7億1,501万米ドルに達すると予想されており、予測期間中のCAGRは17.30%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストリア太平洋AIデータセンターマーケット規模 2025 |

1億4,427万米ドル |

| オーストリア太平洋AIデータセンターマーケット、CAGR |

17.30% |

| オーストリア太平洋AIデータセンターマーケット規模 2035 |

7億1,501万米ドル |

AIワークロード、主権クラウドプラットフォーム、持続可能なデータセンターデザインの需要の高まりが、オーストリアのデジタルインフラストラクチャの風景を再形成しています。企業は、機械学習、NLP、生成AIをサポートするために高密度コンピューティング環境を求めています。デジタルイノベーションに関する国の政策と厳格なデータ居住ルールが、地元のインフラ投資を加速させています。企業は重要なアプリケーションのために低遅延でAI対応の展開を優先しています。オペレーターは、新しい施設全体でGPUクラスターとAIオーケストレーションレイヤーを統合しています。クラウドプロバイダーと国内企業からのイノベーションが競争とサービスのアップグレードを促進しています。オーストリアのAIデータセンターは、より迅速な洞察と運用効率を可能にします。企業の変革と公共部門のAI展開のための戦略的なバックボーンとして機能します。

ウィーンは、強力な相互接続、ハイパースケール活動、政策の整合性で市場をリードしています。国内のAI対応インフラの大部分をホストしています。ザルツブルクとリンツは、地域のAI需要の高まりと展開コストの低さから、セカンダリハブとして浮上しています。これらの都市は、中規模のオペレーターと産業に特化したAI展開を引き付けています。グラーツとインスブルックは、大学の研究とスマートシティプログラムによって初期段階の可能性を示しています。オーストリアは、ドイツ、スイス、東ヨーロッパへの中央アクセスから利益を得ています。これは、地域のAIコンピュートとデータ交換ハブとしての国の地位を強化します。

市場のダイナミクス:

市場の推進要因

AIと次世代ワークロードをサポートする高密度コンピューティングの需要の急増

オーストリアのAIデータセンターマーケットは、分析、自動化、推論を含む企業のワークフローにおけるAIの採用の増加から利益を得ています。高密度GPUクラスターと加速されたコンピュートノードの需要が増加しています。BFSI、通信、製造業の組織は、モデルのトレーニングとリアルタイムの意思決定のための専用インフラを求めています。企業は、特殊な冷却と電力供給を必要とするAIネイティブプラットフォームに投資しています。この需要は、AIワークロードに合わせた新しい施設開発を加速させています。オペレーターは、ラックレベルの液体冷却と低遅延のインターコネクトを統合しています。AIは、データセンターの設計をコアからエッジまで再構築しています。国内外のプレイヤーからの投資活動が増加しています。これにより、オーストリアは地域の中心的なAIコンピュートハブとしての地位を確立しています。

- 例えば、Electric Power Systems (EPS) は2025年10月に、AIワークロードに適した持続可能でモジュール式の高密度コンピュートインフラを提供する、10–40 kWの容量を持つ木材プレハブデータセンターポッドを発表しました。

公共および民間セクターにおけるデジタルトランスフォーメーション戦略の拡大

オーストリアの国家デジタル戦略は、医療、教育、交通におけるAIの統合を奨励しています。官民パートナーシップは、研究センターと先進的なインフラゾーンに資金を提供しています。企業の自動化とパーソナライズされたサービスに対する需要が、AIモデルのトレーニング要件を増加させています。高いコンピュートの可用性は、現在、運用パフォーマンスの中心となっています。企業はデータの居住性と規制遵守を優先し、国内の容量を増強しています。オーストリアのAIデータセンターマーケットは、主権AI開発を支援する上で重要性を増しています。戦略的イニシアチブは、EUレベルのデジタルおよびグリーントランスフォーメーションの目標と一致しています。AIの準備状況は、IT調達の中核要因となっています。このエコシステムは、コロケーションおよびクラウド展開全体の成長を促進します。

- 例えば、AI Factory Austria (AI:AT) は、より大きなAIモデルを効率的にトレーニングするための最先端のコンピューティングインフラを構築するために、EU EuroHPCの資金を得て2025年3月に発足しました。

エネルギー効率システムと持続可能性駆動インフラの統合

持続可能性はデータセンターの計画と運用における最優先事項であり続けています。オーストリアの豊富な再生可能エネルギー、特に水力発電は、グリーンAIインフラを支えています。オペレーターは、エネルギー効率の高い冷却システムを展開し、先進的な監視ツールを通じてPUEを最適化しています。液体冷却GPUラックは熱出力を削減し、パフォーマンスを向上させます。ISO 50001やグリーンビルディング基準などの認証が施設設計をガイドしています。低炭素エネルギーへのアクセスにより、ハイパースケールの投資を引きつけています。AIワークロードは、リソース使用を最適化することで持続可能性の目標と一致しています。インテリジェントな電力管理システムは、運用効率を確保します。これにより、企業はESG目標を達成しながらAIをスケールアップすることが可能になります。

国境を越えた接続性とエッジコンピュートネットワークの強化

オーストリアの中央ヨーロッパにおける位置は、ドイツ、スイス、東ヨーロッパとの強力な国境を越えたデータ交換を可能にします。エッジネットワークは、レイテンシを低減し、リアルタイムのAIアプリケーションをサポートするために、二次都市に拡大しています。企業は、AI処理を分散させるためにハイブリッドおよびマルチクラウド環境を活用しています。データセンター運営者は、ピアリング容量と直接クラウド接続を強化しています。ウィーンは、Tier IIIおよびIV認定施設を備えた国内のハブとしての地位を維持しています。相互接続密度により、AIクラスター間でのシームレスなワークロード分散が可能です。新興都市は、コスト面での利点と企業の足跡の拡大を提供します。これは、金融、物流、電子政府におけるAI駆動のサービス提供をサポートします。オーストリアAIデータセンターマーケットは、地域のAIコンピュートアライメントにおいて重要な役割を果たしています。

市場動向

GPU最適化および液冷ラックを備えたAI専用データセンターデザイン

オーストリアAIデータセンターマーケットは、高性能コンピューティングに特化したAI中心のインフラストラクチャの急速な採用を目の当たりにしています。運営者は、30〜50 kWの密度をサポートするラックを展開し、しばしばダイレクトチップまたは浸漬冷却を採用しています。従来のエアフローシステムは、先進的な液体ベースのソリューションに置き換えられています。モジュラーデザインは、ダウンタイムを最小限に抑えてGPUクラスターをスケールアップするのに役立ちます。施設は現在、AIトレーニングのテレメトリに最適化されたDCIMツールを統合しています。高スループットのネットワークインフラストラクチャは、ペタバイト規模のデータ交換をサポートします。ベンダーは、ハードウェアとソフトウェアの統合が検証された即時展開可能なAIスタックに焦点を当てています。これにより、企業は一般的なコンピュートからAI最適化ホスティングモデルへの移行を促進します。デザインの最適化は、速度、効率、持続可能性を向上させます。

主権AIインフラストラクチャとデータローカライゼーションコンプライアンスの需要の増加

データローカライゼーション規制は、オーストリアにおけるAIインフラストラクチャの開発を形作っています。特に医療や金融の分野では、企業はローカライズされたトレーニング環境を必要としています。GDPRおよび国内のデータ居住法への準拠は、国内AIホスティングへの投資を促進します。データセンターは、安全なゾーンとコンプライアンス対応のアーキテクチャで対応しています。静止時の暗号化、アクセス制御、監査機能が標準となっています。主権AIは、データフロー、ストレージ、およびコンピュート操作の制御を必要とします。ハイパースケーラーとコロケーションプロバイダーは、トレーニングと推論のための主権クラウドサービスを提供しています。オーストリアAIデータセンターマーケットは、法的枠組みにインフラストラクチャを整合させています。これは、規制上の義務を妥協することなくAI開発を可能にします。

GPU-as-a-ServiceモデルとエラスティックAIコンピュートプラットフォームの成長

AI-as-a-Serviceは、オーストリア全体でのキャパシティデリバリーモデルを再構築しています。GPU-as-a-Serviceプラットフォームは、トレーニングと推論のための動的リソース割り当てを可能にします。企業は、国内にホストされた共有クラスターに加入しています。エラスティックモデルは柔軟性を提供し、AI採用のための資本支出を削減します。運営者は、マルチテナントAIワークロードを管理するためのオーケストレーションツールを統合しています。プラットフォームプロバイダーは、データ準備、モデル調整、監視のためのツールキットと共にコンピュートをバンドルしています。価格モデルは、バーストワークロードと定常状態の推論をサポートします。オーストリアAIデータセンターマーケットは、リアルタイムスケーリングを可能にするインフラストラクチャでこのシフトをサポートしています。企業は、運用管理を維持しながらAIへの時間を短縮します。

予測保守とスマート最適化を使用したAI駆動の施設運営

AIは、データセンターにおいて単なる作業負荷ではなく、運用を支える要素でもあります。オペレーターは、エネルギー使用、熱流、作業負荷の分配を管理するためにAI駆動のツールを採用しています。予測保守は、ハードウェアの故障を事前に特定することでダウンタイムを減少させます。スマートコントロールは、冷却、UPS負荷、発電機の性能を最適化します。AI強化BMSおよびEMSシステムは詳細な洞察を提供します。データセンターはリアルタイムの最適化を使用して、PUEを低下させ、信頼性を向上させます。ベンダーは応答時間を改善するAIネイティブの管理レイヤーを提供しています。オーストリアのAIデータセンターマーケットは内部効率の向上から利益を得ています。サービス品質を向上させ、ライフサイクルコストを削減します。

市場の課題

エッジロケーションにおける高い初期資本コストとインフラ準備の遅れ

AI対応のデータセンターを構築するには、大規模な前払い投資が必要です。高密度ラック、液体冷却システム、専門のGPUは調達コストを上昇させます。設計の複雑さや規制のクリアランスにより、インフラの構築スケジュールが延びます。電力の供給とグリッドの接続問題は、セカンダリーおよびエッジロケーションに影響を与えます。地元の許可の遅れは、グリーンフィールドプロジェクトに不確実性を追加します。熟練した労働力の不足は、先進システムの展開を遅らせます。地方や中規模都市は、エッジAI展開に必要な強力な接続性を欠いています。オーストリアのAIデータセンターマーケットは、地域展開とROIのバランスを取る上での障害に直面しています。オペレーターは、資本効率と長期使用保証を必要とし、拡張のリスクを軽減します。

AI特有のコンプライアンスと環境影響基準における規制の曖昧さ

AIエコシステムは、計算の透明性と炭素会計に関する標準化された規制を欠いています。デジタル主権、AI倫理、エネルギー使用に関するEUレベルの政策の進化は複雑さを増します。オペレーターは、変化する排出基準と作業負荷の分類に適応する必要があります。環境規則は連邦および地方自治体の管轄によって異なり、コンプライアンスの曖昧さを生み出します。大規模なAIセンターは、グリーンソーシングを行っていてもエネルギー使用について精査される可能性があります。AI作業負荷の外部性を定量化することの難しさが、政策の明確さを制限します。ベンダーは、高密度展開におけるリソース使用を正当化する圧力に直面しています。オーストリアのAIデータセンターマーケットは、これらの法的な不確実性に対処する必要があります。長期的な実行可能性は、明確で調和の取れたフレームワークに依存しています。

市場の機会

AIイノベーションハブ、学術パートナーシップ、およびスタートアップエコシステムの拡大

オーストリアの大学とAI研究センターは、データセンターオペレーターに協力の機会を提供します。ウィーン、リンツ、グラーツは、AI研究、トレーニング、シミュレーションに焦点を当てたクラスターをホストしています。データセンタープロバイダーは、AIインフラをオンデマンドで提供するために機関と提携することができます。オーストリアのAIデータセンターマーケットは、学術実験と初期段階のイノベーションをサポートします。スケーラブルなGPUコンピュートへのアクセスは、起業家精神とモデルの反復を促進します。

国境を越えたAIプロジェクトの増加とEUコンピュートネットワークとの地域統合

オーストリアの位置は、EUのAIインフラストラクチャネットワークへの統合を可能にします。オペレーターは、低レイテンシーのパフォーマンスで多国間のAIトレーニング要件に対応できます。政府支援のイニシアチブは、共有コンピューティングを促進し、地域の需要を高めています。オーストリアAIデータセンターマーケットは、EU全体のAIワークロードにおける重要なリンクになる位置にあります。相互運用可能なフレームワークは、国際的な協力とスケーリングの扉を開きます。

市場セグメンテーション

タイプ別

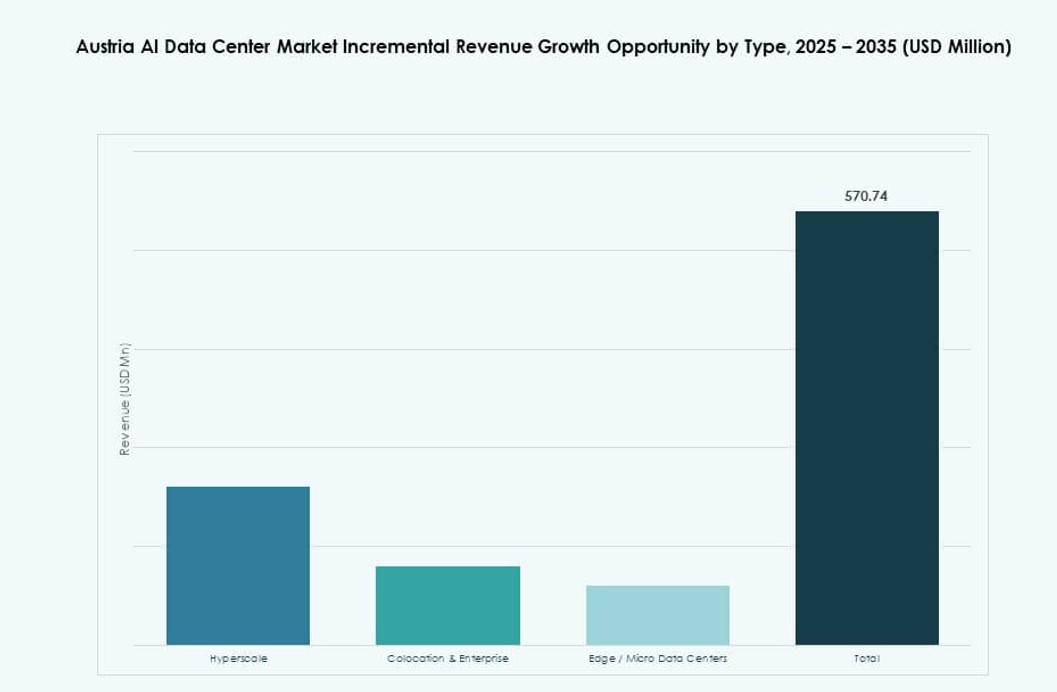

ハイパースケールセグメントは、スケーラブルなAIトレーニングと大容量推論能力の需要により、オーストリアAIデータセンターマーケットを支配しています。オペレーターは、GPUクラスタリングに最適化された大規模でモジュール式のキャンパスの構築に注力しています。コロケーションとエンタープライズ展開が続き、規制されたセクターやプライベートAI開発をサポートしています。エッジ/マイクロデータセンターは、リアルタイム分析とローカライズされたモデル実行のために出現しています。エッジAIアプリケーションの成長は、このセグメントの長期的な可能性を強化します。

コンポーネント別

ハードウェアは、AIのGPU、アクセラレータ、冷却システムの高い需要により、最大の市場シェアを持っています。施設は、高ラック電力密度と高度なチップセットをサポートするためにアップグレードされています。ソフトウェアとオーケストレーションプラットフォームは、AIワークロードのスケジューリング、管理、観測性のために注目を集めています。サービスセグメントは、設計、統合、継続的なAIインフラストラクチャ運用をサポートします。各レイヤーは、スケールでのAI展開をサポートする上で重要な役割を果たします。

展開別

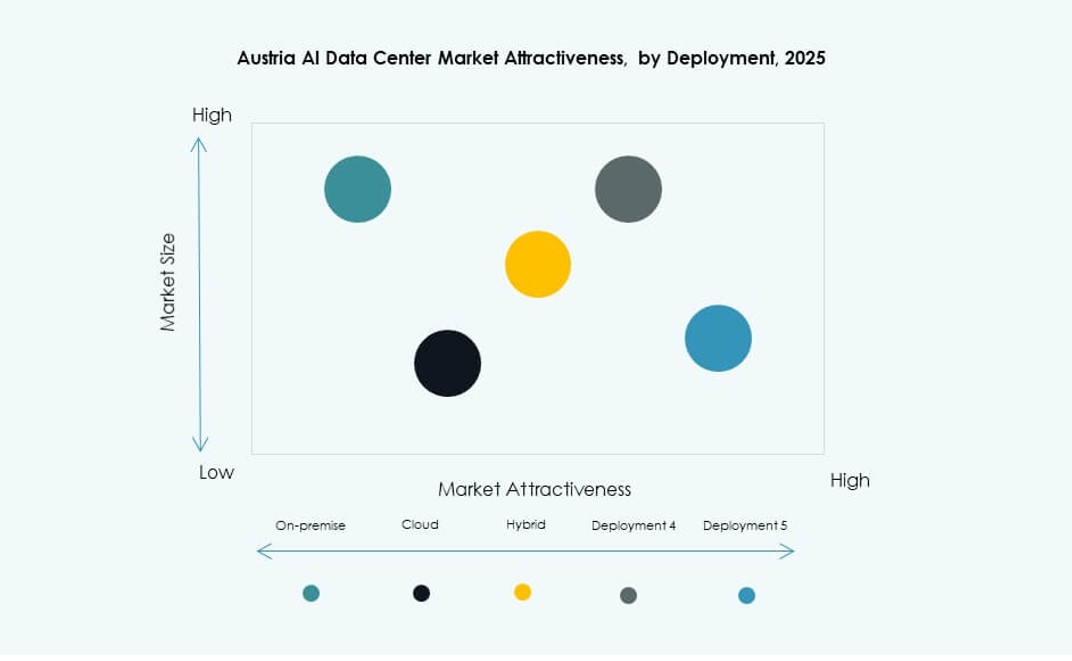

ハイブリッド展開は、企業が制御、パフォーマンス、スケーラビリティのバランスを取ろうとするため、オーストリアAIデータセンターマーケットでリードしています。クラウド展開は、オンデマンドのGPUプロビジョニングと低い初期コストにより拡大しています。オンプレミスは、完全なデータガバナンスを必要とする規制産業で依然として関連性があります。ハイブリッドモデルは、コストとコンプライアンスを最適化する柔軟性を提供します。この展開ミックスは、オーストリアの成熟したエンタープライズAI戦略を反映しています。

アプリケーション別

機械学習(ML)は、業界全体での構造化および非構造化データ処理をサポートするアプリケーションセグメントをリードしています。生成AI(GenAI)は、企業のチャットボット、画像生成、コード合成のユースケースにより急速に成長しています。NLPは、言語翻訳、カスタマーサービス、感情分析をサポートします。コンピュータビジョンは、スマート監視、品質管理、医療診断に応用されています。「その他」のカテゴリには、採用が進んでいるロボティクスや予測モデルが含まれます。

業種別

ITおよび通信業種は、AI駆動の自動化とサービス最適化への多大な投資によりリードしています。BFSIは、詐欺検出、リスクモデリング、顧客パーソナライゼーションにおけるAIで続きます。医療は、画像診断と予測分析により拡大しています。小売業は、サプライチェーンとパーソナライゼーションにAIを活用しています。メディア&エンターテインメントのコンテンツ生成におけるユースケースが増加しています。製造業および自動車業界は、品質管理と自律システムにAIを使用しています。他のセクターは、ターゲットを絞った展開でAIを徐々に採用しています。

地域の洞察

ウィーン大都市圏が60%以上の市場シェアで支配

ウィーンはオーストリアAIデータセンターマーケットをリードしており、市場シェアの60%以上を占めています。この都市は強力な電力網の信頼性、密集した接続性、トップクラスの大学へのアクセスを提供しています。高い規制の明確さとグリーンエネルギーの利用可能性により、AI対応インフラに理想的です。主要なグローバルおよび地域のオペレーターがウィーン近郊に拠点を設けています。国内および国境を越えたトラフィックのための主要な相互接続ハブとして機能しています。戦略的な立地とデータ主権のニーズがウィーンのリードを強化しています。

- 例えば、Digital Realtyはウィーンに複数の施設を運営しており、118,000平方フィートと220,000平方フィート以上のコロケーションスペースを持ち、185以上の顧客をサポートし、都市の相互接続エコシステムを強化しています。

リンツとザルツブルクが20%のシェアを持つセカンダリーハブとして浮上

リンツとザルツブルクは市場の約20%を占め、地域企業や公共部門のプロジェクトにサービスを提供しています。これらの都市は低い土地コストと支援的な市政政策の恩恵を受けています。新興の産業AIユースケースがローカライズされたコンピュート需要を促進しています。これらの地域のデータセンターはハイブリッド展開と地域エッジ要件をサポートしています。リンツの産業基盤とザルツブルクのスマートシティイニシアティブが初期の牽引力を生み出しています。これにより、AIの展開がソースシステムに近づくことが可能になります。

- 例えば、Googleはリンツ近郊のクロンストルフにデータセンターを建設する計画を進めており、2025年に基礎工事が進行中で計画提出が行われ、ウィーン以外での戦略的な構築を示しています。

グラーツ、インスブルック、その他の州が20%の市場シェアと将来の可能性を保持

グラーツ、インスブルック、その他の州はオーストリアAIデータセンターマーケットの20%を占めています。これらの地域は初期の開発段階にありますが、エッジおよび学術関連インフラに対する可能性を示しています。AIイノベーションプログラムと大学の研究クラスターが将来の成長をサポートしています。電力供給や接続性などのインフラギャップが規模を制限しています。インセンティブと官民モデルが展開を加速する可能性があります。これにより、分散型AIコンピュートネットワークの機会が生まれます。

競争力のある洞察:

- ANEXIA

- Next Layer

- A1 Digital

- Digital Realty Trust

- Equinix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Dell Technologies

- NVIDIA

オーストリアAIデータセンターマーケットは、地元、地域、グローバルのプレーヤーがイノベーション、容量拡大、専門的なAIインフラを推進するミックスを特徴としています。ANEXIA、A1 Digital、Next Layerのような地元企業は、コロケーション、エンタープライズグレードのホスティング、国家コンプライアンスサポートに焦点を当てています。AWS、Google Cloud、Microsoft Azureのようなハイパースケールリーダーは、成長する企業需要に応えるためにGPU最適化インフラに投資しています。EquinixとDigital Realtyは、ウィーンおよびセカンダリー都市全体でスケーラブルな相互接続とハイブリッドプラットフォームを提供しています。NVIDIAはハードウェアアクセラレーションとエコシステムパートナーシップを通じて重要な役割を果たしています。これにより、AIネイティブサービス、持続可能性イニシアティブ、国境を越えた統合が特徴の競争環境が生まれています。オペレーターは、AIワークロードのオーケストレーション、再生可能エネルギーの利用、主権ホスティング能力を通じて差別化を図っています。

最近の展開:

- 2025年10月、fragmentiXはザルツブルク近郊にLEND AIデータセンターの建設を発表しました。DELL Technologiesとのパートナーシップで開発されたこの高セキュリティ施設は、データ主権、地元の水力発電による持続可能性、そしてヨーロッパ独自のAIアプリケーションを強調しています。

- 2025年8月、Microsoftはオーストリア東部のデータセンター地域を拡大し、Microsoft 365のデータ居住を現地でサポートし、Power Platform、Dynamics 365、コラボレーションツールの完全なローカルストレージと処理を提供し、EUデータ境界フレームワークへの統合を実現しました。

- 2025年7月、Microsoftはウィーンに新しいオーストリアのAzureクラウド地域を開設し、企業や公共部門のクライアント向けにローカルクラウドとAIサービスを提供し、オーストリア内でのデータ主権とコンプライアンスを強化しました。

- 2024年12月、Anexiaはオーストリアのシュタイアーマルク州にある小規模な水力発電所を購入し、地域のエネルギー需要の増加に伴い、AIワークロードをサポートするデータセンター向けに持続可能な電力を生成しています。

- 2024年3月、AtlasEdgeはウィーンのデータセンターサイトを取得しました。この購入により、オーストリアの主要な接続ハブにおける同社の存在が確立され、2026年第3四半期までに10MWの施設に拡張する計画があります。