Resumé:

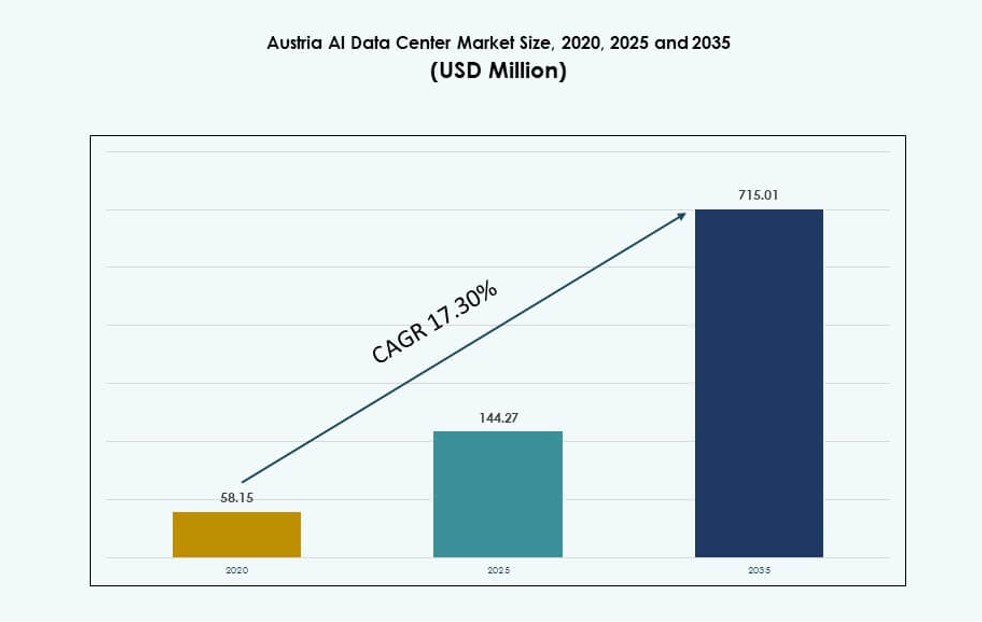

Markedet for AI-datacentre i Østrig blev vurderet til USD 58,15 millioner i 2020, til USD 144,27 millioner i 2025 og forventes at nå USD 715,01 millioner i 2035, med en CAGR på 17,30% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for AI-datacentre i Østrig 2025 |

USD 144,27 Millioner |

| Markedet for AI-datacentre i Østrig, CAGR |

17,30% |

| Markedstørrelse for AI-datacentre i Østrig 2035 |

USD 715,01 Millioner |

Den voksende efterspørgsel efter AI-arbejdsbelastninger, suveræne cloud-platforme og bæredygtige datacenterdesign ændrer Østrigs digitale infrastruktur. Virksomheder søger høj-densitets compute-miljøer til at understøtte maskinlæring, NLP og generativ AI. Nationale politikker om digital innovation og strenge regler for dataophold fremskynder lokale infrastrukturinvesteringer. Virksomheder prioriterer lav-latens, AI-klar implementeringer til kritiske applikationer. Operatører integrerer GPU-klynger og AI-orkestreringslag på tværs af nye faciliteter. Innovation fra cloud-udbydere og indenlandske firmaer driver konkurrence og serviceopgraderinger. Østrigs AI-datacentre muliggør hurtigere indsigt og operationel effektivitet. Det fungerer som en strategisk rygrad for virksomhedstransformation og offentlig AI-implementering.

Wien fører markedet med stærk sammenkobling, hyperskala-aktivitet og politisk tilpasning. Det huser størstedelen af landets AI-klar infrastruktur. Salzburg og Linz er ved at blive sekundære knudepunkter på grund af stigende regional AI-efterspørgsel og lavere implementeringsomkostninger. Disse byer tiltrækker mellemstore operatører og branchefokuserede AI-implementeringer. Graz og Innsbruck viser potentiale i tidlig fase drevet af universitetsforskning og smart city-programmer. Østrig drager fordel af central adgang til Tyskland, Schweiz og Østeuropa. Det styrker landets position som et regionalt AI-compute og dataudvekslingsknudepunkt.

Markedets Dynamik:

Markedsdrivere

Stigende Efterspørgsel efter Høj-Densitets Compute, der Understøtter AI og Næste-Generations Arbejdsbelastninger

Det østrigske AI-datacentermarked drager fordel af stigende AI-adoption i virksomheders arbejdsgange, herunder analyse, automatisering og inferens. Efterspørgslen efter høj-densitets GPU-klynger og accelererede beregningsnoder stiger. Organisationer inden for BFSI, telekommunikation og fremstilling søger dedikeret infrastruktur til modeltræning og realtidsbeslutningstagning. Virksomheder investerer i AI-native platforme, der kræver specialiseret køling og strømforsyning. Denne efterspørgsel fremskynder udviklingen af nye faciliteter skræddersyet til AI-arbejdsbelastninger. Operatører integrerer rack-niveau væskekøling og lav-latens forbindelser. AI omformer datacenterdesign fra kernen til kanten. Investeringsaktiviteten stiger fra både indenlandske og internationale aktører. Det positionerer Østrig som et centralt AI-beregningsknudepunkt i regionen.

- For eksempel lancerede Electric Power Systems (EPS) træpræfabrikerede datacenterpods med en kapacitet på 10–40 kW i oktober 2025, hvilket tilbyder bæredygtig, modulær høj-densitets beregningsinfrastruktur egnet til AI-arbejdsbelastninger.

Udvidelse af digitale transformationsstrategier på tværs af offentlige og private sektorer

Østrigs nationale digitale strategier fremmer AI-integration på tværs af sundhedsvæsen, uddannelse og transport. Offentlige-private partnerskaber finansierer forskningscentre og avancerede infrastrukturzoner. Virksomheders efterspørgsel efter automatisering og personaliserede tjenester øger behovet for AI-modeltræning. Høj beregningstilgængelighed er nu central for operationel ydeevne. Virksomheder prioriterer dataophold og overholdelse af regler, hvilket øger den indenlandske kapacitet. Det østrigske AI-datacentermarked får betydning i understøttelsen af suveræn AI-udvikling. Strategiske initiativer er i overensstemmelse med EU-niveau digitale og grønne transformationsmål. AI-parathed er blevet en kernefaktor i IT-indkøb. Dette økosystem driver vækst på tværs af colocation og cloud-udrulninger.

- For eksempel blev AI Factory Austria (AI:AT) lanceret i marts 2025 med EU EuroHPC-finansiering for at bygge avanceret beregningsinfrastruktur, der gør det muligt for virksomheder at træne større AI-modeller effektivt.

Integration af energieffektive systemer og bæredygtighedsdrevet infrastruktur

Bæredygtighed forbliver en topprioritet i datacenterplanlægning og -drift. Østrigs rigelige vedvarende energi, især vandkraft, understøtter grøn AI-infrastruktur. Operatører implementerer energieffektive kølesystemer og optimerer PUE gennem avancerede overvågningsværktøjer. Væskekølede GPU-racks reducerer varmeudgang og øger ydeevnen. Certificeringer som ISO 50001 og grønne bygningsstandarder vejleder facilitetens design. Markedet tiltrækker hyperscale-investeringer på grund af adgang til lav-kulstofenergi. AI-arbejdsbelastninger er i overensstemmelse med bæredygtighedsmål ved at optimere ressourceforbrug. Intelligente strømstyringssystemer sikrer operationel effektivitet. Det gør det muligt for virksomheder at skalere AI, mens de opfylder ESG-mål.

Styrkelse af grænseoverskridende konnektivitet og edge-beregningsnetværk

Østrigs centrale placering i Europa muliggør stærk grænseoverskridende dataudveksling på tværs af Tyskland, Schweiz og Østeuropa. Edge-netværk udvides i sekundære byer for at reducere latenstid og understøtte realtids-AI-applikationer. Virksomheder udnytter hybride og multi-cloud miljøer til at distribuere AI-behandling. Datacenteroperatører forbedrer peering-kapacitet og direkte cloud-forbindelse. Wien forbliver det nationale knudepunkt med Tier III- og IV-certificerede faciliteter. Interconnection-tæthed muliggør problemfri arbejdsfordeling på tværs af AI-klynger. Nye byer tilbyder omkostningsfordele og voksende virksomhedsfodaftryk. Det understøtter AI-drevet servicelevering inden for finans, logistik og e-government. Det østrigske AI-datacentermarked spiller en kritisk rolle i regional AI-beregningsjustering.

Markeds Tendenser

AI-Specifik Datacenterdesign med GPU-Optimerede og Væskekølede Racks

Det østrigske AI-datacentermarked oplever hurtig adoption af AI-centreret infrastruktur skræddersyet til højtydende computing. Operatører implementerer racks, der understøtter 30–50 kW densiteter, ofte med direkte-til-chip eller nedsænkningskøling. Traditionelle luftstrømssystemer erstattes af avancerede væskebaserede løsninger. Modulære designs hjælper med at skalere GPU-klynger med minimal nedetid. Faciliteter integrerer nu DCIM-værktøjer optimeret til AI-træningstelemetri. Højgennemstrømningsnetværksinfrastruktur understøtter petabyte-skala dataudveksling. Leverandører fokuserer på klar-til-implementering AI-stakke med validerede hardware-software integrationer. Det opmuntrer virksomheder til at skifte fra generisk computing til AI-optimerede hostingmodeller. Designoptimering forbedrer hastighed, effektivitet og bæredygtighed.

Stigning i Efterspørgsel efter Suveræn AI-Infrastruktur og Overholdelse af Data Lokalisering

Regler for datalokalisering former udviklingen af AI-infrastruktur i Østrig. Virksomheder, især inden for sundhed og finans, kræver lokaliserede træningsmiljøer. Overholdelse af GDPR og nationale datalokaliseringslove driver investeringer i AI-hosting i landet. Datacentre reagerer med sikre zoner og compliance-klare arkitekturer. Kryptering i hvile, adgangskontrol og revisionsfunktioner bliver standard. Suveræn AI kræver kontrol over dataflow, lagring og beregningsoperationer. Hyperscalers og colocation-udbydere tilbyder nu suveræne cloud-tjenester til træning og inferens. Det østrigske AI-datacentermarked tilpasser infrastrukturen til juridiske rammer. Det muliggør AI-udvikling uden at kompromittere regulatoriske forpligtelser.

Vækst i GPU-som-en-Service Modeller og Elastiske AI-Beregningsplatforme

AI-som-en-Service omformer kapacitetsleveringsmodeller på tværs af Østrig. GPU-som-en-Service platforme muliggør dynamisk ressourceallokering til træning og inferens. Virksomheder abonnerer på delte klynger hostet inden for nationale grænser. Elastiske modeller tilbyder fleksibilitet, hvilket reducerer capex for AI-adoption. Operatører integrerer orkestreringsværktøjer til at håndtere multi-tenant AI-arbejdsbelastninger. Platformudbydere bundler beregning med værktøjssæt til datapreparation, modeljustering og overvågning. Prissætningsmodeller understøtter burst-arbejdsbelastninger og steady-state inferens. Det østrigske AI-datacentermarked understøtter dette skift med infrastruktur, der muliggør realtids skalering. Virksomheder reducerer tid-til-AI samtidig med at opretholde operationel kontrol.

AI-Drevet Facility Operations Brug af Prædiktiv Vedligeholdelse og Smart Optimering

AI er ikke kun arbejdsbyrden, men også den operationelle muliggører i datacentre. Operatører anvender AI-drevne værktøjer til at styre energiforbrug, termisk flow og arbejdsbyrdefordeling. Prædiktiv vedligeholdelse reducerer nedetid ved at identificere hardwarefejl på forhånd. Smarte kontroller optimerer køling, UPS-belastning og generatorpræstation. AI-forbedrede BMS- og EMS-systemer leverer detaljerede indsigter. Datacentre opnår lavere PUE og højere pålidelighed ved brug af realtidsoptimering. Leverandører tilbyder AI-native administrationslag, der forbedrer responstiden. Det østrigske AI-datacentermarked drager fordel af interne effektivitetsgevinster. Det forbedrer servicekvaliteten og sænker livscyklusomkostningerne.

Markedsudfordringer

Høje indledende kapitalomkostninger og forsinkelser i infrastrukturberedskab på tværs af edge-lokationer

Opbygning af AI-klare datacentre kræver store indledende investeringer. Høj-densitets racks, væskekølesystemer og specialiserede GPU’er øger indkøbsomkostningerne. Infrastrukturudviklingstidslinjer forlænges på grund af designkompleksitet og regulatoriske godkendelser. Strømtilgængelighed og netforbindelsesproblemer påvirker sekundære og edge-lokationer. Lokale tilladelsesforsinkelser tilføjer usikkerhed for greenfield-projekter. Mangel på kvalificeret arbejdskraft forsinker implementeringen af avancerede systemer. Landlige og mellemstore byer mangler den robuste forbindelse, der kræves til edge AI-implementering. Det østrigske AI-datacentermarked står over for udfordringer med at balancere regional udrulning med ROI. Operatører har brug for kapitaleffektivitet og langsigtede brugs-garantier for at minimere risici ved udvidelse.

Regulatorisk uklarhed i AI-specifik overholdelse og miljøpåvirkningsnormer

AI-økosystemet mangler standardiserede regler for beregningsgennemsigtighed og kulstofregnskab. Udviklende EU-politikker omkring digital suverænitet, AI-etik og energiforbrug tilføjer kompleksitet. Operatører skal tilpasse sig ændrede emissionstærskler og arbejdsbyrdekategorisering. Miljøregler varierer på tværs af føderale og kommunale jurisdiktioner, hvilket skaber overholdelsesuklarhed. Storskala AI-centre kan blive undersøgt for energiforbrug, selv med grøn sourcing. Vanskeligheder med at kvantificere AI-arbejdsbyrdernes eksternaliteter begrænser politikernes klarhed. Leverandører står over for pres for at retfærdiggøre ressourceforbrug i høj-densitets implementeringer. Det østrigske AI-datacentermarked skal adressere disse juridiske usikkerheder. Langsigtet levedygtighed afhænger af klare, harmoniserede rammer.

Markedsmuligheder

AI-innovationshubs, akademiske partnerskaber og udvidelse af startup-økosystemet

Østrigs universiteter og AI-forskningscentre tilbyder samarbejdsmuligheder for datacenteroperatører. Wien, Linz og Graz er værter for klynger fokuseret på AI-forskning, træning og simulering. Datacenterudbydere kan samarbejde med institutioner for at tilbyde AI-infrastruktur on demand. Det østrigske AI-datacentermarked understøtter akademisk eksperimentering og tidlig innovation. Adgang til skalerbar GPU-beregning fremmer iværksætteri og modeliteration.

Stigende grænseoverskridende AI-projekter og regional integration med EU-beregningsnetværk

Østrigs position muliggør integration i større EU AI-infrastrukturnetværk. Operatører kan opfylde multi-lands AI-træningskrav med lav-latens ydeevne. Regeringsstøttede initiativer fremmer delt beregning, hvilket øger den regionale efterspørgsel. Det østrigske AI-datacentermarked er positioneret til at blive et nøgleled i EU-dækkende AI-arbejdsbelastninger. Interoperable rammer åbner døre for internationalt samarbejde og skalering.

Markedssegmentering

Efter Type

Hyperscale-segmentet dominerer det østrigske AI-datacentermarked, drevet af efterspørgsel efter skalerbar AI-træning og højvolumen inferenskapacitet. Operatører fokuserer på at bygge store, modulære campusser optimeret til GPU-klyngedannelse. Colocation og virksomhedsupladser følger, understøtter regulerede sektorer og privat AI-udvikling. Edge/mikro datacentre er under udvikling til realtidsanalyse og lokaliseret modeludførelse. Vækst i edge AI-applikationer styrker dette segments langsigtede potentiale.

Efter Komponent

Hardware har den største markedsandel på grund af AI’s høje efterspørgsel efter GPU’er, acceleratorer og kølesystemer. Faciliteter opgraderes for at understøtte høj-rack strøm tætheder og avancerede chipsets. Software og orkestreringsplatforme vinder frem til AI-arbejdsbelastningsplanlægning, styring og observabilitet. Servicesegmentet understøtter design, integration og løbende AI-infrastrukturdrift. Hvert lag spiller en nøglerolle i at understøtte AI-implementering i stor skala.

Efter Implementering

Hybrid implementering fører i det østrigske AI-datacentermarked, da virksomheder søger at balancere kontrol, ydeevne og skalerbarhed. Cloud-implementering udvider sig på grund af on-demand GPU-forsyning og lavere startomkostninger. On-premise forbliver relevant i regulerede industrier, der kræver fuldstændig datastyring. Hybridmodeller giver fleksibilitet til at optimere omkostninger og overholdelse. Denne implementeringsmix afspejler Østrigs modnende virksomheders AI-strategier.

Efter Applikation

Maskinlæring (ML) fører applikationssegmenter, der understøtter struktureret og ustruktureret databehandling på tværs af industrier. Generativ AI (GenAI) vokser hurtigt, drevet af virksomheders chatbot, billedgenerering og kode-syntese anvendelsestilfælde. NLP understøtter sprogoversættelse, kundeservice og sentimentanalyse. Computer vision anvendes i smart overvågning, kvalitetskontrol og sundhedsdiagnostik. Kategorien “andre” inkluderer robotteknologi og prognosemodeller, der vinder indpas.

Efter Vertikal

IT- og telekomvertikalen fører på grund af store investeringer i AI-drevet automatisering og serviceoptimering. BFSI følger med AI i bedrageridetektion, risikomodellering og kundepersonalisering. Sundhedssektoren udvider sig på grund af billeddiagnostik og prædiktiv analyse. Detailhandel udnytter AI til forsyningskæde og personalisering. Medie- og underholdningsanvendelser i indholdsgenerering vokser. Produktion og bilindustri bruger AI i kvalitetskontrol og autonome systemer. Andre sektorer adopterer AI gradvist med målrettede implementeringer.

Regionale Indsigter

Wien Metropolregion Dominerer med Over 60% Markedsandel

Wien fører det østrigske AI-datacentermarked og har over 60% af markedsandelen. Byen tilbyder stærk pålidelighed af elnettet, tæt konnektivitet og adgang til førsteklasses universiteter. Høj regulatorisk klarhed og tilgængelighed af grøn energi gør det ideelt til AI-klar infrastruktur. Store globale og regionale operatører har etableret tilstedeværelse nær Wien. Det fungerer som det centrale sammenkoblingsknudepunkt for indenlandsk og grænseoverskridende trafik. Strategisk placering og behov for datasuverænitet styrker Wiens føring.

- For eksempel driver Digital Realty flere faciliteter i Wien med over 118.000 ft² og 220.000 ft² af colocation-plads, der understøtter mere end 185 kunder og forbedrer byens sammenkoblingsøkosystem

Linz og Salzburg opstår med 20% samlet andel som sekundære knudepunkter

Linz og Salzburg står for omkring 20% af markedet og betjener regionale virksomheder og offentlige sektorprojekter. Disse byer drager fordel af lavere jordomkostninger og støttende kommunale politikker. Fremvoksende industrielle AI-anvendelser driver lokaliseret computerbehov. Datacentre i disse områder understøtter hybride deployment og regionale edge-krav. Linz’s industrielle base og Salzburgs smart city-initiativer skaber tidlig traction. Det muliggør AI-implementering tættere på kildesystemer.

- For eksempel har Google avancerede planer for et datacenter nær Linz i Kronstorf, med jordarbejde i gang og planlægningsindsendelser lavet i 2025, hvilket signalerer en strategisk udbygning uden for Wien.

Graz, Innsbruck og andre provinser har 20% markedsandel og fremtidigt potentiale

Graz, Innsbruck og andre provinser repræsenterer samlet 20% af det østrigske AI-datacentermarked. Disse regioner er i tidlige udviklingsstadier, men viser potentiale for edge- og akademisk forbundet infrastruktur. AI-innovationsprogrammer og universitetsforskningsklynger understøtter fremtidig vækst. Infrastrukturhuller, såsom strømforsyning og konnektivitet, begrænser stadig skalaen. Incitamenter og offentligt-private modeller kunne fremskynde implementeringen. Det skaber mulighed for distribuerede AI-computernetværk.

Konkurrencemæssige Indsigter:

- ANEXIA

- Next Layer

- A1 Digital

- Digital Realty Trust

- Equinix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Dell Technologies

- NVIDIA

Det østrigske AI-datacentermarked har en blanding af lokale, regionale og globale aktører, der driver innovation, kapacitetsudvidelse og specialiseret AI-infrastruktur. Lokale firmaer som ANEXIA, A1 Digital og Next Layer fokuserer på colocation, virksomhedsklasse hosting og national overholdelsesstøtte. Hyperscale-ledere som AWS, Google Cloud og Microsoft Azure investerer i GPU-optimeret infrastruktur for at imødekomme den voksende efterspørgsel fra virksomheder. Equinix og Digital Realty tilbyder skalerbare sammenkoblings- og hybridplatforme på tværs af Wien og sekundære byer. NVIDIA spiller en kritisk rolle gennem hardwareacceleration og økosystempartnerskaber. Det skaber et konkurrencepræget landskab præget af AI-native tjenester, bæredygtighedsinitiativer og grænseoverskridende integration. Operatører differentierer sig gennem AI-arbejdsbyrdeorkestrering, brug af vedvarende energi og suveræne hostingmuligheder.

Seneste Udviklinger:

- I oktober 2025 annoncerede fragmentiX opførelsen af LEND AI DataCentre nær Salzburg. Udviklet i partnerskab med DELL Technologies, lægger denne høj-sikkerhedsfacilitet vægt på datasuverænitet, bæredygtighed via lokal vandkraft og AI-applikationer unikke for Europa.

- I august 2025 udvidede Microsoft sin datacenterregion Austria East for at understøtte lokal Microsoft 365 dataopbevaring, hvilket tilbyder fuld lokal lagring og behandling for Power Platform, Dynamics 365 og samarbejdsværktøjer med integration i EU Data Boundary-rammen.

- I juli 2025 lancerede Microsoft en ny østrigsk Azure-cloudregion i Wien, der muliggør lokale cloud- og AI-tjenester for virksomheder og offentlige kunder, hvilket forbedrer datasuverænitet og overholdelse i Østrig.

- I december 2024 købte Anexia et lille vandkraftværk i Steiermark, Østrig, for at generere bæredygtig elektricitet til sine datacentre, herunder støtte til AI-arbejdsbelastninger midt i stigende energibehov i regionen.

- I marts 2024 erhvervede AtlasEdge et datacentersite i Wien. Købet etablerer virksomhedens tilstedeværelse i Østrigs vigtige forbindelsesknudepunkt, med planer om at udvide det til en 10MW facilitet inden Q3 2026