1. Introduktion

1.1. Markedsdefinition & Omfang

1.2. Forskningsmetodologi

1.2.1. Primær forskning

1.2.2. Sekundær forskning

1.2.3. Datavalidering & Antagelser

1.3. Markedssegmenteringsramme

2. Resumé

2.1. Markedsoversigt

2.2. Nøglefund

2.3. Analytikeranbefalinger

2.4. Markedsudsigter (2025–2035)

3. Markedsdynamik

3.1. Markedsdrivere

3.2. Markedsbegrænsninger

3.3. Markedsmuligheder

3.4. Udfordringer & Risici

3.5. Værdikædeanalyse

3.6. Porter’s Five Forces Analyse

4. Rusland Datacenter Kølemarked – Markedsstørrelse & Prognose

4.1. Historisk markedsstørrelse (2020–2025)

4.2. Forventet markedsstørrelse (2026–2035)

4.3. Analyse af markedsvækstrate

4.4. Markedsudsigter efter land

5. Kapitaludgifter (CapEx) Analyse

5.1. CapEx Tendenser efter Køleløsning

5.1.1. Investeringsmønstre på tværs af luftbaseret, væskebaseret, hybrid og nedsænkningskøling

5.1.2. CapEx andel efter type af køleudstyr (CRAC/CRAH, kølere, køletårne, økonomisatorer osv.)

5.1.3. Landsspecifikke CapEx tendenser

5.1.4. OEM vs. retrofit investeringsanalyse

5.2. Afkast af investering (ROI) & Tilbagebetalingsperiode Analyse

5.2.1. ROI efter type af køleteknologi

5.2.2. Omkostningsfordelsammenligning: luftkøling vs. væskekøling vs. nedsænkningskøling

5.2.3. Tilbagebetalingsperiode på tværs af Tier I–IV datacentre

5.2.4. Eksempler på omkostningsbesparelser gennem energibesparende køling

6. Datacenter Kølekapacitet & Udnyttelse

6.1. Installeret Kapacitet (MW & Kvadratfod) efter Køleløsning

6.1.1. Installeret kølekapacitet efter løsningstype og land

6.1.2. Kølesystemtæthed (kW/rack og pr. kvadratfod)

6.1.3. Kapacitetsudvidelsestendenser ved hyperscale vs. colocation vs. virksomhed

6.2. Udnyttelsesrater & Effektivitetsmålinger

6.2.1. Kølesystemudnyttelse vs. designkapacitet

6.2.2. Gennemsnitlige og spidsbelastningsstyringspraksis

6.2.3. Udstyrslivscyklus og præstationsbenchmarks

6.3. Effektivitetsforhold (PUE) & Energieffektivitet

6.3.1. Gennemsnitlig PUE efter datacenterstørrelse og køleteknologi

6.3.2. Sammenligning af traditionelle vs. grønne kølesystemer

6.3.3. Kølesystemets bidrag til det samlede energiforbrug i anlægget

6.4. Racktæthed & Køleeffektivitet

6.4.1. Gennemsnitlige racktæthed (kW/rack) tendenser

6.4.2. Køleegnethed vs. rackbelastning

6.4.3. Forholdet mellem høj-densitets arbejdsbelastninger (AI, HPC) og kølekrav

7. Datacenter Kølemarked, Energi & Ressourceforbrugsanalyse

7.1. Energiforbrugsanalyse

7.1.1. Samlet energiforbrug efter køleløsningstype (luftbaseret, væske, hybrid, nedsænkning)

7.1.2. Energiintensitet pr. MW IT-belastning

7.1.3. Energiandel af køling i det samlede anlægsstrøm (kølebelastningsforhold)

7.1.4. Årlig Energieffektivitetsforhold (EER / SEER) efter kølesystemtype

7.1.5. Tendens i energiforbrugsreduktion gennem automatisering, AI og frikølingsteknologier

7.2. Vandforbrugsanalyse

7.2.1. Vandforbrugseffektivitet (WUE) – liter pr. kWh IT-belastning

7.2.2. Vandforbrug efter køleteknologi (fordampningskøling, adiabatisk køling, etc.)

7.2.3. Vandgenbrugs- og genbrugssystemer i datacentre

7.2.4. Indvirkning af landsvise vandknaphedsreguleringer på valg af kølesystem

7.2.5. Skift fra vandintensive til luftbaserede eller hybride systemer

7.3. Kombinerede energi-vand effektivitet metrics

7.3.1. Energi-vand nexus i kølingsoptimering

7.3.2. Korrelation mellem PUE, WUE og samlede driftsomkostninger (OpEx)

7.3.3. Case-studier af nul-vand eller vandløse kølingsimplementeringer

7.4. Benchmarking & Komparativ analyse

7.4.1. Benchmarking mod ASHRAE, Uptime Institute og DOE standarder

7.4.2. Sammenligning af Rusland WUE/PUE gennemsnit efter land

7.4.3. Bedste praksis vedtaget af hyperscalers (AWS, Google, Microsoft, Meta, etc.)

8. Rusland Datacenter Kølemarked – Efter Komponent

8.1. Løsning

8.2. Tjenester

9. Rusland Datacenter Kølemarked – Efter Datacenter Køleløsning

9.1. Aircondition

9.2. Præcisionsaircondition

9.3. Køleanlæg

9.4. Luftbehandlingsenheder

9.5. Væskekøling

9.6. Andre

10. Rusland Datacenter Kølemarked – Efter Service

10.1. Installation & Implementering

10.2. Support & Rådgivning

10.3. Vedligeholdelsestjenester

11. Rusland Datacenter Kølemarked – Efter Virksomhedsstørrelse

11.1. Store virksomheder

11.2. Små & Mellemstore Virksomheder (SMV’er)

12. Rusland Datacenter Kølemarked – Efter Gulvtype

12.1. Hævede gulve

12.2. Ikke-hævede gulve

13. Rusland Datacenter Kølemarked – Efter Indeslutning

13.1. Hævet gulv med varm gang indeslutning (HAC)

13.2. Hævet gulv med kold gang indeslutning (CAC)

13.3. Hævet gulv uden indeslutning

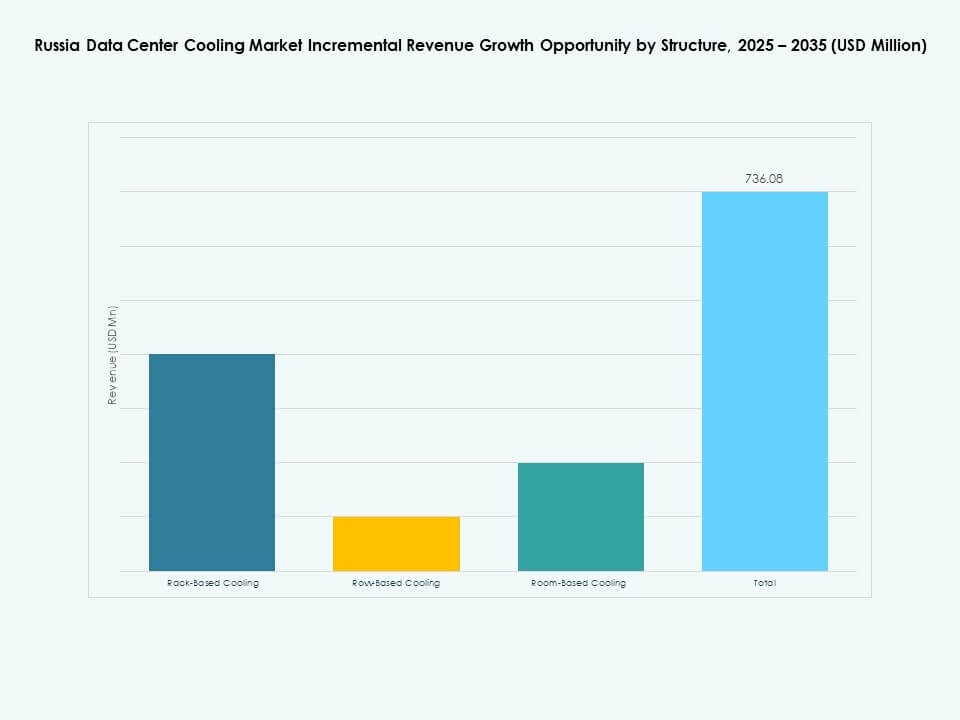

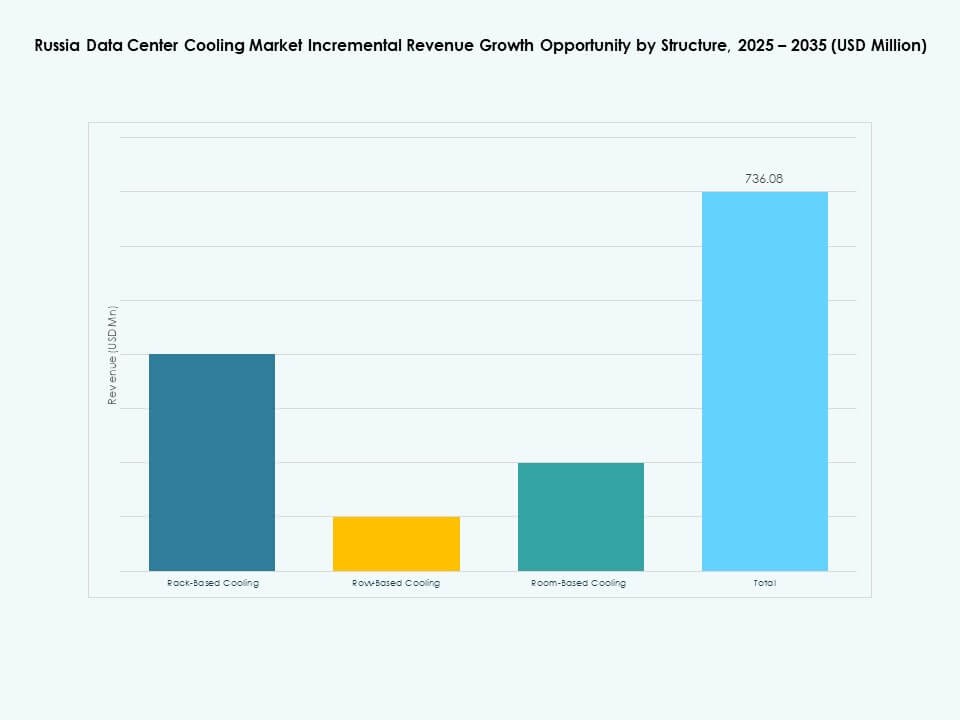

14. Rusland Datacenter Kølemarked – Efter Struktur

14.1. Rack-baseret køling

14.2. Række-baseret køling

14.3. Rum-baseret køling

15. Rusland Datacenter Kølemarked – Efter Anvendelse

15.1. Hyperscale Datacenter

15.2. Colocation Datacenter

15.3. Virksomhed Datacenter

15.4. Edge Datacenter

15.5. Andre Datacentre

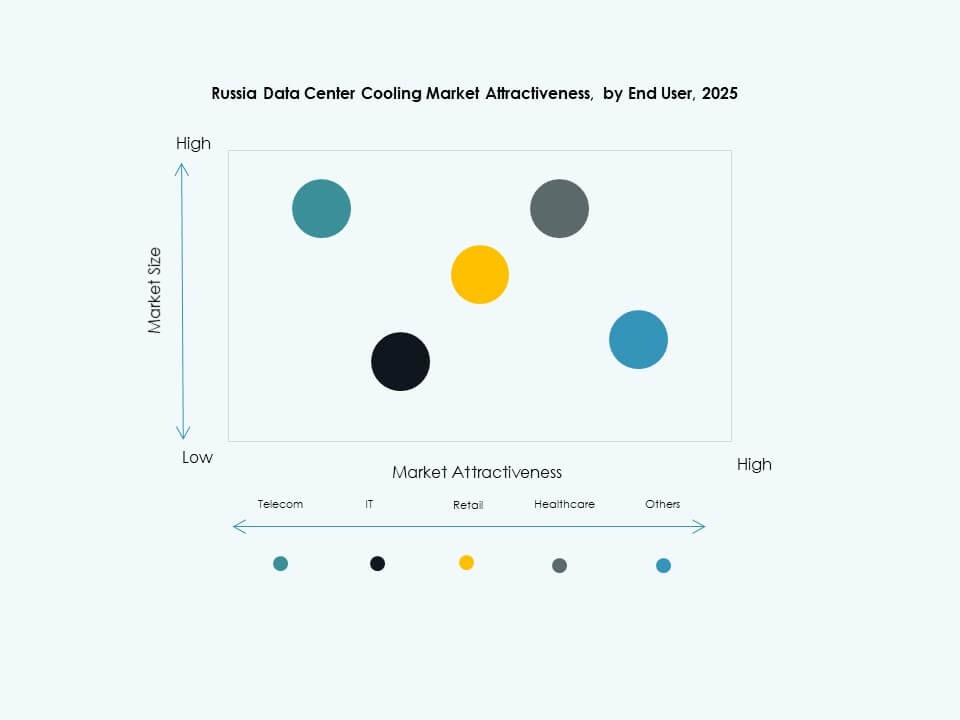

16. Rusland Datacenter Kølemarked – Efter Slutbruger

16.1. Telekom

16.2. IT

16.3. Detailhandel

16.4. Sundhedspleje

16.5. BFSI

16.6. Energi

16.7. Andre

17. Bæredygtighed & Grøn Datacenter Køling

17.1. Energi Effektivitetsinitiativer

17.1.1. Implementering af fri køling, adiabatisk køling og økonomisatorer

17.1.2. Smarte kontrolsystemer til temperatur- og luftstrømsoptimering

17.1.3. Casestudier af effektivitetsforbedringsprogrammer

17.2. Integration af Vedvarende Energi

17.2.1. Integration af sol-, vind- eller geotermiske kilder i køleoperationer

17.2.2. Hybridsystemer, der kombinerer vedvarende energi med mekanisk køling

17.3. Kulstofaftryk & Emissionsanalyse

17.4. Initiativer til reduktion af drivhusgasser

17.5. LEED & Grøn Certificeringer

17.5.1. Andel af kølesystemer installeret i LEED, BREEAM eller Energy Star certificerede faciliteter

17.5.2. Overholdelse af ASHRAE og ISO energieffektivitetsstandarder

18. Nye Teknologier & Innovationer

18.1.1. Nye Teknologier & Innovationer

18.1.2. Væskekøling & Nedsænkningskøling

18.1.3. Adoptionsrate og teknologimodenhed

18.1.4. Nøgleleverandører og installationer efter land

18.1.5. Sammenlignende analyse: ydeevne, omkostninger og energibesparelser

18.2. AI & HPC Infrastruktur Integration

18.2.1. Kølebehov drevet af AI træningsklynger og HPC-systemer

18.2.2. Tilpasning af køledesign til høj varmeintensitets arbejdsbelastninger

18.3. Parathed til Kvantecomputing

18.3.1. Kølekrav til kvanteprocessorer

18.3.2. Potentielle køleteknologier egnede til kvantemiljøer

18.4. Modulære & Edge Datacenter Køling

18.4.1. Kølestrategier for præfabrikerede og modulære faciliteter

18.4.2. Kompakt og adaptiv køling til edge-steder

18.5. Automatisering, Orkestrering & AIOps

18.5.1. Integration af AI-drevet termisk styring

18.5.2. Prædiktivt vedligehold og automatiseret køleoptimering

19. Konkurrencelandskab

19.1. Markedsandel Analyse

19.2. Nøglespiller Strategier

19.3. Fusioner, Opkøb & Partnerskaber

19.4. Produkt- & Service Lanceringer

20. Virksomhedsprofiler

20.1. Vertiv Group Corp.

20.2. Schneider Electric

20.3. Danfoss

20.4. Carrier

20.5. Mitsubishi Electric Corporation

20.6. STULZ GmbH

20.7. Rittal GmbH & Co. KG

20.8. CoolIT Systems

20.9. Modine Manufacturing Company

20.10. Johnson Controls International plc

20.11. Green Revolution Cooling

Markedsudviklinger:

Markedsudviklinger: Markedssegmentering:

Markedssegmentering: