1. Einführung

1.1. Marktdefinition & Umfang

1.2. Forschungsmethodik

1.2.1. Primärforschung

1.2.2. Sekundärforschung

1.2.3. Datenvalidierung & Annahmen

1.3. Marktsegmentierungsrahmen

2. Zusammenfassung

2.1. Marktüberblick

2.2. Wichtige Ergebnisse

2.3. Analystenempfehlungen

2.4. Marktausblick (2025–2035)

3. Marktdynamik

3.1. Markttreiber

3.2. Marktbeschränkungen

3.3. Marktchancen

3.4. Herausforderungen & Risiken

3.5. Wertschöpfungskettenanalyse

3.6. Porters Fünf-Kräfte-Analyse

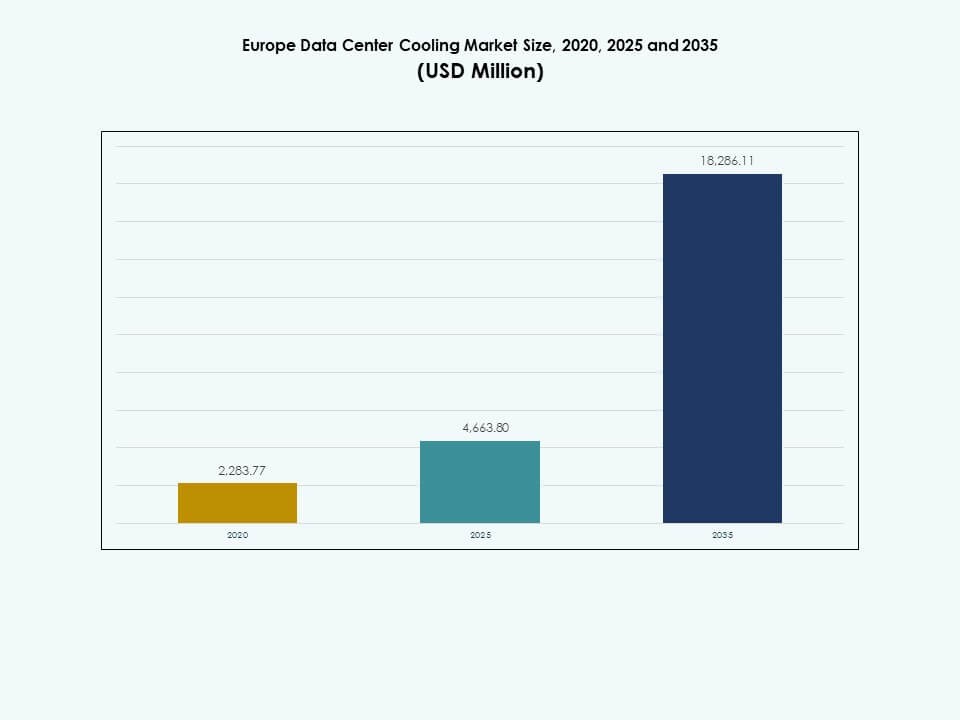

4. Europäischer Datenzentrum-Kühlungsmarkt – Marktgröße & Prognose

4.1. Historische Marktgröße (2020–2025)

4.2. Prognostizierte Marktgröße (2026–2035)

4.3. Analyse der Marktwachstumsrate

4.4. Marktausblick nach Ländern

5. Investitionsausgaben (CapEx) Analyse

5.1. CapEx-Trends nach Kühlungslösung

5.1.1. Investitionsmuster bei luftbasierten, flüssigkeitsbasierten, hybriden und Immersionskühlungen

5.1.2. CapEx-Anteil nach Kühlgerättyp (CRAC/CRAH, Kältemaschinen, Kühltürme, Economizer, etc.)

5.1.3. Regionale CapEx-Trends

5.1.4. OEM vs. Retrofit-Investitionsanalyse

5.2. Kapitalrendite (ROI) & Amortisationszeitanalyse

5.2.1. ROI nach Kühltechnologietyp

5.2.2. Kosten-Nutzen-Vergleich: Luftkühlung vs. Flüssigkeitskühlung vs. Immersionskühlung

5.2.3. Amortisationszeit über Tier I–IV Datenzentren

5.2.4. Fallbeispiele für Kosteneinsparungen durch die Einführung energieeffizienter Kühlung

6. Kühlkapazität & Nutzung von Datenzentren

6.1. Installierte Kapazität (MW & Quadratfuß) nach Kühllösung

6.1.1. Installierte Kühlkapazität nach Lösungstyp und Land

6.1.2. Dichte des Kühlsystems (kW/Rack und pro Quadratfuß)

6.1.3. Kapazitätserweiterungstrends nach Hyperscale vs. Colocation vs. Unternehmen

6.2. Auslastungsraten & Effizienzmetriken

6.2.1. Nutzung des Kühlsystems vs. Auslegungskapazität

6.2.2. Praktiken zum Management von Durchschnitts- und Spitzenlasten

6.2.3. Lebenszyklus und Leistungsbenchmarks der Ausrüstung

6.3. Energieeffizienz (PUE) & Energieeffizienz

6.3.1. Durchschnittliche PUE nach Rechenzentrumsgröße und Kühltechnologie

6.3.2. Vergleich von traditionellen vs. grünen Kühlsystemen

6.3.3. Beitrag des Kühlsystems zum gesamten Energieverbrauch der Einrichtung

6.4. Rack-Dichte & Kühlungseffizienz

6.4.1. Trends der durchschnittlichen Rack-Dichte (kW/Rack)

6.4.2. Kühladäquanz vs. Rack-Belastung

6.4.3. Beziehung zwischen hochdichten Workloads (KI, HPC) und Kühlanforderungen

7. Markt für Rechenzentrumskühlung, Analyse des Energie- & Ressourcenverbrauchs

7.1. Analyse des Energieverbrauchs

7.1.1. Gesamtenergieverbrauch nach Kühllösungstyp (luftbasiert, flüssig, hybrid, Immersion)

7.1.2. Energieintensität pro MW IT-Last

7.1.3. Energieanteil der Kühlung am gesamten Stromverbrauch der Einrichtung (Kühllastverhältnis)

7.1.4. Jährliches Energieeffizienzverhältnis (EER / SEER) nach Kühlsystemtyp

7.1.5. Trend zur Reduzierung des Energieverbrauchs durch Automatisierung, KI und freie Kühltechnologien

7.2. Analyse des Wasserverbrauchs

7.2.1. Wasserverbrauchseffizienz (WUE) – Liter pro kWh IT-Last

7.2.2. Wasserverbrauch nach Kühltechnologie (Verdunstungskühlung, adiabatische Kühlung, etc.)

7.2.3. Wasserrückgewinnungs- und Wiederverwendungssysteme in Rechenzentren

7.2.4. Einfluss regionaler Wasserknappheitsvorschriften auf die Wahl des Kühlsystems

7.2.5. Umstellung von wasserintensiven auf luftbasierte oder hybride Systeme

7.3. Kombinierte Energie-Wasser-Effizienzmetriken

7.3.1. Energie-Wasser-Nexus in der Kühlungsoptimierung

7.3.2. Korrelation zwischen PUE, WUE und den gesamten Betriebskosten (OpEx)

7.3.3. Fallstudien zu wasserlosen oder wasserfreien Kühlungsimplementierungen

7.4. Benchmarking & Vergleichsanalyse

7.4.1. Benchmarking gegenüber ASHRAE-, Uptime Institute- und DOE-Standards

7.4.2. Vergleich der WUE/PUE-Durchschnittswerte in Europa nach Ländern

7.4.3. Beste Praktiken, die von Hyperscalern (AWS, Google, Microsoft, Meta, etc.) übernommen wurden

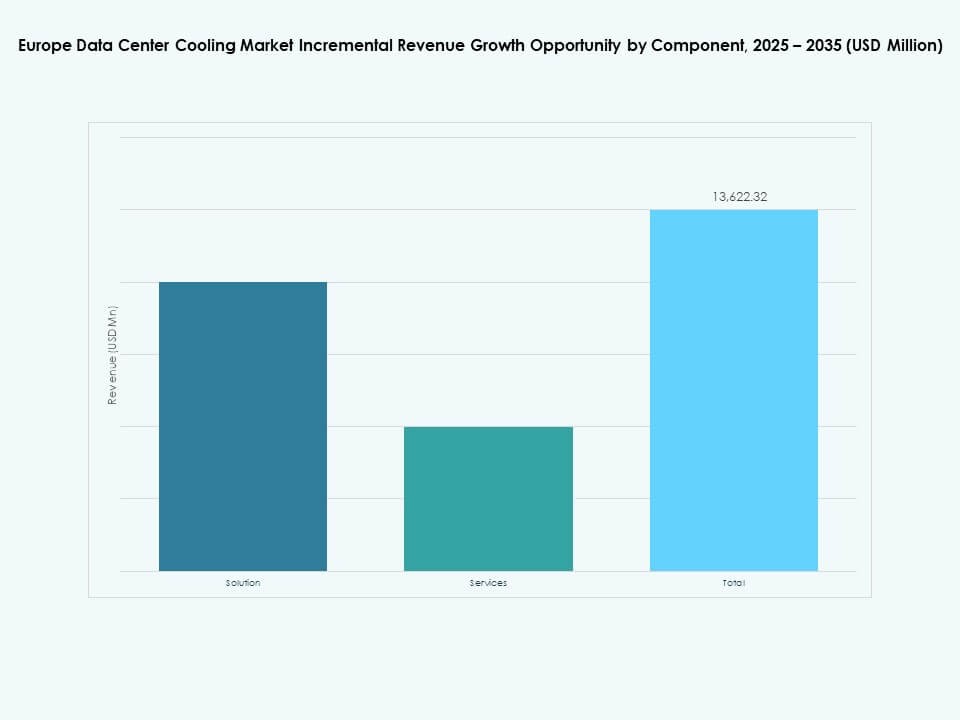

8. Europäischer Markt für Rechenzentrumskühlung – Nach Komponente

8.1. Lösung

8.2. Dienstleistungen

9. Europäischer Markt für Rechenzentrumskühlung – Nach Kühlungslösung

9.1. Klimaanlagen

9.2. Präzisionsklimaanlagen

9.3. Kältemaschinen

9.4. Luftbehandlungsgeräte

9.5. Flüssigkeitskühlung

9.6. Andere

10. Europäischer Markt für Rechenzentrumskühlung – Nach Dienstleistung

10.1. Installation & Bereitstellung

10.2. Unterstützung & Beratung

10.3. Wartungsdienste

11. Europäischer Markt für Rechenzentrumskühlung – Nach Unternehmensgröße

11.1. Große Unternehmen

11.2. Kleine & mittlere Unternehmen (KMU)

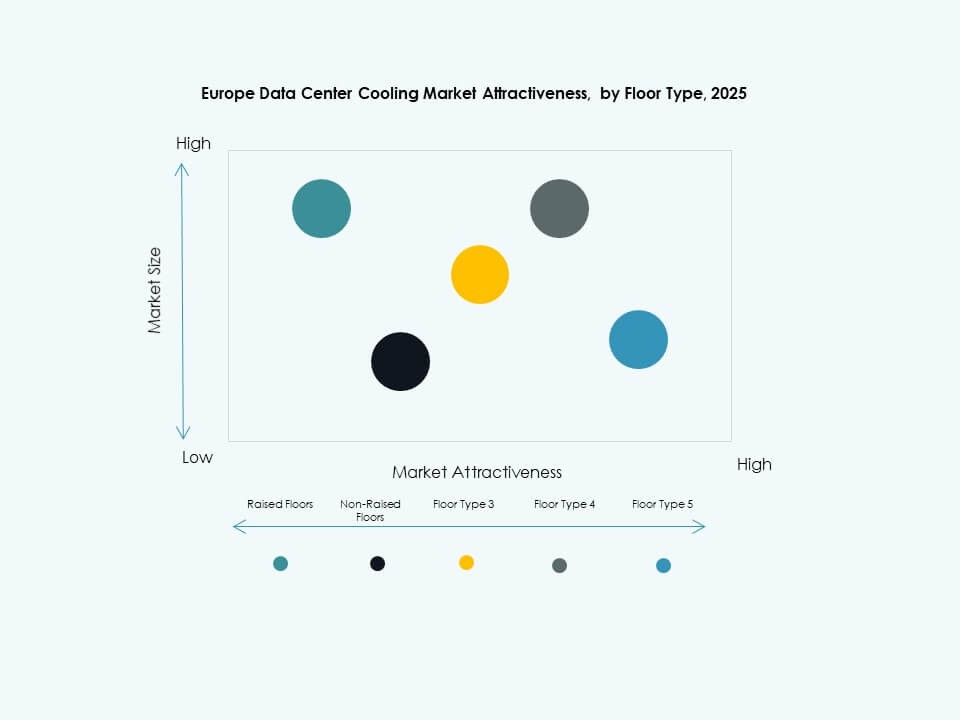

12. Europäischer Markt für Rechenzentrumskühlung – Nach Bodentyp

12.1. Doppelböden

12.2. Nicht-Doppelböden

13. Europäischer Markt für Rechenzentrumskühlung – Nach Eindämmung

13.1. Doppelboden mit Heißgangeindämmung (HAC)

13.2. Doppelboden mit Kaltgangeindämmung (CAC)

13.3. Doppelboden ohne Eindämmung

14. Europäischer Markt für Rechenzentrumskühlung – Nach Struktur

14.1. Rack-basierte Kühlung

14.2. Reihen-basierte Kühlung

14.3. Raum-basierte Kühlung

15. Europäischer Markt für Rechenzentrumskühlung – Nach Anwendung

15.1. Hyperscale-Rechenzentrum

15.2. Colocation-Rechenzentrum

15.3. Unternehmensrechenzentrum

15.4. Edge-Rechenzentrum

15.5. Andere Rechenzentren

16. Europäischer Markt für Rechenzentrumskühlung – Nach Endnutzer

16.1. Telekommunikation

16.2. IT

16.3. Einzelhandel

16.4. Gesundheitswesen

16.5. BFSI

16.6. Energie

16.7. Andere

17. Europäischer Markt für Rechenzentrumskühlung – Nach Land

17.1. Europa

17.1.1. Großbritannien

17.1.2. Frankreich

17.1.3. Deutschland

17.1.4. Italien

17.1.5. Spanien

17.1.6. Russland

17.1.7. Belgien

17.1.8. Niederlande

17.1.9. Österreich

17.1.10. Schweden

17.1.11. Polen

17.1.12. Dänemark

17.1.13. Schweiz

17.1.14. Rest von Europa

18. Nachhaltigkeit & Grüne Rechenzentrumskühlung

18.1. Energieeffizienz-Initiativen

18.1.1. Einsatz von Freikühlung, adiabatischer Kühlung und Economizern

18.1.2. Intelligente Steuerungssysteme zur Optimierung von Temperatur und Luftstrom

18.1.3. Fallstudien zu Effizienzsteigerungsprogrammen

18.2. Integration erneuerbarer Energien

18.2.1. Integration von Solar-, Wind- oder geothermischen Quellen in Kühlprozesse

18.2.2. Hybridsysteme, die erneuerbare Energien mit mechanischer Kühlung kombinieren

18.3. CO2-Fußabdruck & Emissionsanalyse

18.4. Initiativen zur Reduzierung von Treibhausgasen

18.5. LEED & Grüne Zertifizierungen

18.5.1. Anteil der in LEED-, BREEAM- oder Energy Star-zertifizierten Einrichtungen installierten Kühlsysteme

18.5.2. Einhaltung der Energieeffizienzstandards von ASHRAE und ISO

19. Neue Technologien & Innovationen

19.1.1. Neue Technologien & Innovationen

19.1.2. Flüssigkeitskühlung & Immersionskühlung

19.1.3. Akzeptanzrate und Technologiereife

19.1.4. Hauptanbieter und Installationen nach Land

19.1.5. Vergleichsanalyse: Leistung, Kosten und Energieeinsparungen

19.2. Integration von KI & HPC-Infrastruktur

19.2.1. Kühlbedarf getrieben durch KI-Trainingscluster und HPC-Systeme

19.2.2. Anpassung des Kühlungsdesigns an hochdichte Wärmebelastungen

19.3. Bereitschaft für Quantencomputing

19.3.1. Kühlanforderungen für Quantenprozessoren

19.3.2. Potenzielle Kühltechnologien geeignet für Quantenumgebungen

19.4. Modulare & Edge-Datenzentrumskühlung

19.4.1. Kühlstrategien für vorgefertigte und modulare Einrichtungen

19.4.2. Kompakte und adaptive Kühlung für Edge-Standorte

19.5. Automatisierung, Orchestrierung & AIOps

19.5.1. Integration von KI-gesteuertem Wärmemanagement

19.5.2. Prädiktive Wartung und automatisierte Kühlungsoptimierung

20. Wettbewerbslandschaft

20.1. Marktanteilsanalyse

20.2. Strategien der Hauptakteure

20.3. Fusionen, Übernahmen & Partnerschaften

20.4. Produkt- & Dienstleistungseinführungen

21. Unternehmensprofile

21.1. Vertiv Group Corp.

21.2. Schneider Electric

21.3. STULZ GmbH

21.4. Rittal GmbH & Co. KG

21.5. DCX Liquid Cooling Systems

21.6. Climaveneta Climate Technologies

21.7. Airedale International Air Conditioning

21.8. Asetek Inc.

21.9. Solvay SA

21.10. Shell

21.11. Vertiv Group Corp.

21.12. Johnson Controls International plc

21.13. Carrier

21.14. Nortek Air Solutions, LLC

21.15. NTT Ltd.

21.16. nVent

21.17. PEZY Computing K.K.

21.18. Rittal GmbH & Co. KG

Markttrends

Markttrends Marktherausforderungen

Marktherausforderungen