Resumen ejecutivo:

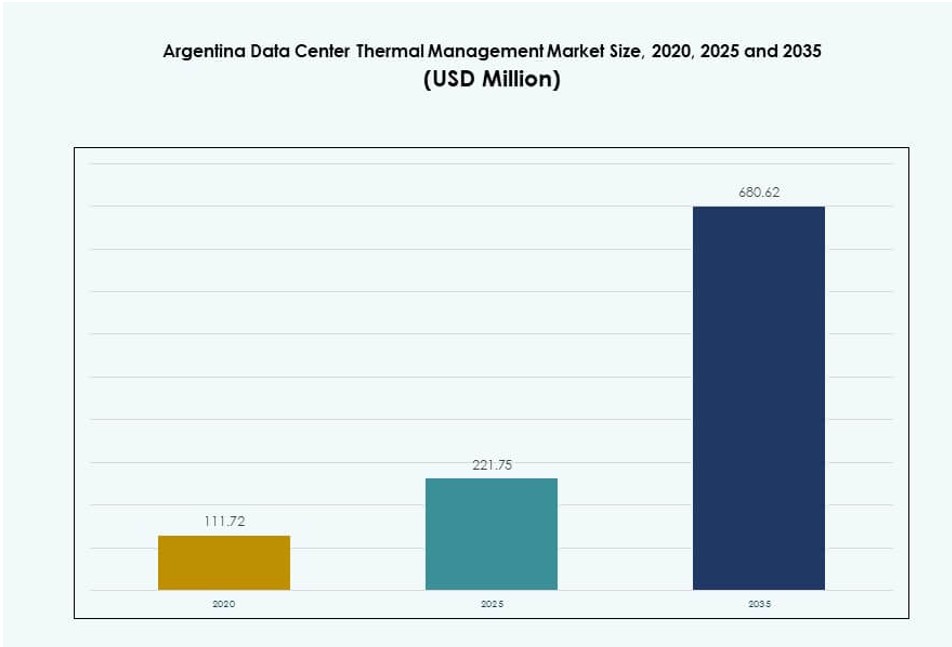

El tamaño del mercado de gestión térmica de centros de datos en Argentina fue valorado en USD 111.72 millones en 2020, alcanzando USD 221.75 millones en 2025 y se anticipa que llegará a USD 680.62 millones para 2035, con un CAGR del 11.80% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Argentina 2025 |

USD 221.75 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Argentina, CAGR |

11.80% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Argentina 2035 |

USD 680.62 Millones |

La demanda de sistemas de enfriamiento eficientes está aumentando a medida que el ecosistema de centros de datos de Argentina se expande para apoyar la IA, la nube y las cargas de trabajo de cómputo de alta densidad. Los operadores están implementando soluciones térmicas híbridas y basadas en líquidos para abordar las crecientes densidades de potencia de los racks. Las inversiones en automatización y análisis térmico ayudan a reducir el desperdicio de energía y mejorar el tiempo de actividad del sistema. El mercado también ve un fuerte impulso por parte de iniciativas digitales lideradas por el gobierno y programas de modernización empresarial. Para los inversores, el segmento ofrece crecimiento respaldado por el enfoque regulatorio en la eficiencia energética y la infraestructura sostenible.

Buenos Aires lidera en participación de mercado debido a su fuerte conectividad, alto tráfico de datos y densa presencia empresarial. Alberga las instalaciones más grandes y atrae la mayoría de las inversiones en hiperescala y colocation. Regiones centrales como Córdoba y Rosario están emergiendo con despliegues empresariales y de telecomunicaciones, apoyados por iniciativas digitales locales. Las regiones del sur y fronterizas muestran un crecimiento en etapa temprana impulsado por la computación en el borde y programas de conectividad rural. Estas tendencias configuran una evolución del mercado geográficamente diversa.

Dinámica del Mercado:

Impulsores del Mercado

El Cambio Rápido Hacia Cargas de Cómputo de Alta Densidad Exige Soluciones Térmicas Eficientes

El mercado de gestión térmica de centros de datos en Argentina está siendo impulsado por la creciente demanda de cargas de trabajo de computación de alto rendimiento. El crecimiento en IA, aprendizaje automático y tareas intensivas en GPU requiere estrategias térmicas eficientes. Los operadores están haciendo la transición de sistemas de aire heredados a tecnologías avanzadas basadas en líquidos e híbridas. Estas soluciones soportan densidades de rack que superan los 40 kW, lo cual se está convirtiendo en estándar en implementaciones de colocation y empresariales. Sin una refrigeración optimizada, el consumo de energía y los puntos calientes térmicos aumentan drásticamente. Las empresas en Argentina están bajo presión para cumplir con los objetivos de tiempo de actividad y eficiencia, impulsando la inversión en innovación térmica. Los actores del mercado también están probando infraestructuras de refrigeración modulares y escalables para implementaciones listas para el borde. El cambio garantiza un mejor rendimiento con un uso de energía sostenible, alineándose con los marcos de políticas verdes. También reduce los riesgos operativos a largo plazo para inversores y operadores.

La fuerte demanda de los segmentos de nube y colocation impulsa la expansión de la infraestructura

El aumento del tráfico de datos de servicios financieros, comercio electrónico y plataformas de streaming acelera la necesidad de una infraestructura de nube robusta. Los proveedores de colocation en Argentina están ampliando la capacidad en instalaciones de grado Tier III y Tier IV. Estos operadores priorizan sistemas térmicos energéticamente eficientes para cumplir con los SLA y reducir los niveles de PUE. Los sistemas de enfriamiento evaporativo indirecto y de contención están ganando terreno por su bajo uso de energía en climas secos. Los sistemas de recuperación de calor también se están probando en campus urbanos. Las empresas locales se asocian con proveedores globales para integrar el control de temperatura y flujo de aire basado en IA. Esto mejora el mantenimiento predictivo y reduce los errores humanos. El mercado de gestión térmica de centros de datos en Argentina se beneficia del aumento de implementaciones de nube privada y pública. Apoya la soberanía de datos mientras mejora el acceso a servicios digitales críticos.

Las regulaciones de eficiencia energética y las certificaciones verdes aceleran la modernización del sistema

Las políticas gubernamentales están impulsando la adopción de códigos de construcción verde y referencias energéticas para centros de datos. Los operadores buscan cumplir con los estándares de energía ISO 50001 y lograr certificaciones LEED o Uptime. Esto está fomentando actualizaciones de unidades CRAC heredadas a nuevas combinaciones de enfriamiento por aire y líquido. Los controles inteligentes y las herramientas de optimización de IA se están incorporando en la planificación de infraestructuras. Los desarrolladores se centran en reducir el consumo de energía por kW de carga de TI. La dependencia de Argentina en la generación de electricidad térmica también motiva innovaciones de enfriamiento que compensan el estrés de la red. El mercado de gestión térmica desempeña un papel central en habilitar el cumplimiento y el control de costos. Los objetivos de eficiencia ahora son centrales en la selección de sitios, selección de proveedores y diseño de instalaciones en todo el país.

- Por ejemplo, Vertiv LATAM promueve el enfriamiento líquido directo al chip para soportar racks de alta densidad y reducir el uso de energía en centros de datos. Este enfoque mejora la eficiencia al eliminar el calor directamente a nivel del procesador, aliviando la dependencia de los sistemas basados en aire.

El crecimiento en centros de datos de borde y regionales impulsa inversiones térmicas localizadas

La computación en el borde se está expandiendo en ciudades de segundo nivel para apoyar aplicaciones sensibles a la latencia y demandas regionales de la nube. Los operadores de telecomunicaciones y proveedores de servicios están desplegando centros de datos micro y modulares con unidades térmicas integradas. Estos sitios compactos necesitan soluciones de enfriamiento flexibles adaptadas a climas variados y restricciones de espacio. Los intercambiadores de calor en la puerta trasera y los sistemas directos al chip son ideales para espacios más pequeños. El mercado de gestión térmica de centros de datos en Argentina está experimentando un crecimiento constante en módulos térmicos personalizados. Esta tendencia apoya la digitalización de la agricultura, la logística y los servicios del sector público fuera de Buenos Aires. Los inversores ven los despliegues en el borde como entradas de bajo riesgo en la infraestructura digital respaldadas por la creciente adopción digital. También descentraliza la carga de la red, mejorando la resiliencia y la fiabilidad en regiones desatendidas.

- Por ejemplo, el enfriamiento por inmersión en líquido ofrece una forma eficiente en espacio para gestionar cargas de calor de alta densidad sumergiendo servidores en un fluido conductor térmico para mejorar la disipación de calor. Este enfoque mejora la eficiencia energética y reduce la dependencia de los sistemas tradicionales de enfriamiento por aire en entornos compactos o restringidos.

Tendencias del Mercado

Las Soluciones de Enfriamiento Líquido Ganan Tracción Ante el Aumento de la Densidad de Potencia en Rack

Las tecnologías térmicas basadas en líquido están ganando atención por su capacidad para gestionar altas densidades de potencia en racks. El enfriamiento directo al chip y por inmersión se están probando cada vez más en despliegues a gran escala. Estas soluciones apoyan entornos de IA y HPC que superan los 40–50 kW por rack. Los operadores en Argentina están experimentando con configuraciones híbridas que combinan intercambiadores de calor en la puerta trasera con circuitos de agua fría. Esta configuración permite un mejor control sobre zonas de calor localizadas. También apoya la reducción de espacio en despliegues de alto rack. El mercado de gestión térmica de centros de datos en Argentina se beneficia de asociaciones con proveedores globales de enfriamiento que ofrecen sistemas modulares y escalables. Los operadores locales utilizan estas tecnologías para cumplir con los objetivos de sostenibilidad mientras se preparan para cargas de trabajo densas de GPU.

Herramientas de Optimización de Enfriamiento Impulsadas por IA Mejoran la Eficiencia en Tiempo Real

Los centros de datos en toda Argentina están adoptando plataformas impulsadas por IA para automatizar los sistemas de control térmico. Estas herramientas analizan datos en tiempo real de sensores de temperatura, medidores de flujo de aire y puntos de carga de TI. Al ajustar dinámicamente la salida de enfriamiento, optimizan el uso de energía y evitan el enfriamiento excesivo. Los proveedores integran IA en los Sistemas de Gestión de Edificios (BMS), permitiendo la detección predictiva de fallos. Estas soluciones también extienden la vida útil de los componentes al evitar choques térmicos. El mercado de gestión térmica de centros de datos en Argentina está viendo una creciente demanda de capas de infraestructura inteligente. La IA apoya una mejor toma de decisiones en los horarios de mantenimiento y la planificación de capacidad. Los operadores la utilizan para mantener el tiempo de actividad mientras reducen la intervención manual y el costo operativo.

Las Unidades de Enfriamiento Contenerizadas y Modulares Atenderán a Sitios de Borde y Remotos

Las unidades de enfriamiento modulares se están desplegando en toda Argentina para apoyar nuevos centros de datos edge e infraestructura de TIC remota. Estos sistemas preconfigurados reducen los tiempos de implementación y proporcionan capacidad de enfriamiento flexible. Los operadores prefieren la modularidad para adaptarse a los cambios de carga sin costosas renovaciones. En regiones rurales o con limitaciones de espacio, las unidades de enfriamiento en contenedores ofrecen fácil integración con diseños de centros de datos prefabricados. El mercado de gestión térmica de centros de datos en Argentina está evolucionando para servir a esta tendencia modular. Las unidades compactas de enfriadores, los sistemas de pared de ventiladores y los módulos de enfriamiento líquido autónomos dominan los nuevos diseños. Estos sistemas aseguran un rendimiento confiable en entornos edge dinámicos.

Las iniciativas de reacondicionamiento fortalecen la gestión del ciclo de vida de instalaciones heredadas

Un número creciente de instalaciones en Argentina está invirtiendo en reacondicionamientos térmicos para extender la vida útil de la infraestructura más antigua. Los operadores reemplazan las unidades CRAC tradicionales con alternativas energéticamente eficientes como ventiladores EC de velocidad variable y contención de pasillo caliente. En algunos casos, los operadores añaden circuitos de agua fría para mejorar el rendimiento de rechazo de calor. El reacondicionamiento evita la carga de capital de nuevas construcciones mientras mejora la resiliencia del sistema. El mercado de gestión térmica de centros de datos en Argentina está viendo demanda de kits de reacondicionamiento y servicios de actualización adaptados a diseños específicos. Los propietarios de instalaciones priorizan los reacondicionamientos que minimizan el tiempo de inactividad y requieren cambios mínimos en la construcción. Estas mejoras también permiten la integración con DCIM y controles inteligentes.

Desafíos del Mercado

Altos costos de capital y dependencia de importaciones crean barreras para implementaciones avanzadas

Argentina enfrenta altos costos iniciales para desplegar tecnologías térmicas basadas en líquidos e híbridas. Muchos componentes como enfriadores de alta eficiencia, tanques de inmersión y sensores de IA son importados. La volatilidad de la moneda y los altos aranceles de importación aumentan el costo total de propiedad. Las capacidades de manufactura local siguen siendo limitadas para hardware térmico avanzado. Algunos operadores retrasan los planes de modernización debido a preocupaciones de costos o brechas de financiamiento. El mercado de gestión térmica de centros de datos en Argentina debe abordar el desafío de la asequibilidad a través del desarrollo de proveedores locales y el apoyo público-privado. El acceso limitado a sistemas de alta eficiencia arriesga ineficiencia a largo plazo y pérdidas operativas. Esto ralentiza la tasa de optimización energética en todo el mercado.

Las restricciones de suministro de energía y la variabilidad climática impactan el diseño y la confiabilidad del sistema

La confiabilidad del suministro eléctrico es una preocupación importante para el enfriamiento de centros de datos en Argentina. Las frecuentes interrupciones o la calidad inconsistente de la red empujan a los operadores a depender de sistemas de energía diésel o en el sitio. Los diseños térmicos deben acomodar fuentes de energía duales mientras mantienen estándares de confiabilidad N+1 o 2N. Las variaciones estacionales de temperatura, desde inviernos fríos hasta veranos calurosos y secos, complican aún más las configuraciones de enfriamiento. Las regiones secas reducen la efectividad de los sistemas evaporativos, mientras que las zonas húmedas exigen más a los sistemas de enfriamiento por aire. El mercado de gestión térmica de centros de datos en Argentina debe abordar estas disparidades geográficas a través de un diseño de sistema flexible. La sobreingeniería para la confiabilidad a menudo conduce a costos aumentados y baja eficiencia energética en condiciones climáticas promedio.

Oportunidades de Mercado

El aumento de inversiones en hiperescalas y clusters de IA crea la necesidad de innovación en refrigeración líquida

Argentina está atrayendo inversores de hiperescalas, especialmente en Buenos Aires y regiones del norte. Estas implementaciones requieren capacidades de cómputo denso que la refrigeración tradicional no puede soportar. La refrigeración líquida presenta una oportunidad de crecimiento a través del ensamblaje local y asociaciones regionales. El mercado de gestión térmica de centros de datos en Argentina se beneficiará del desarrollo de soluciones a medida para implementaciones de hiperescalas. Los proveedores de sistemas y servicios pueden aprovechar este segmento ofreciendo ecosistemas térmicos escalables, modulares y preparados para IA.

Creciente enfoque del gobierno y del sector privado en estándares de infraestructura verde

Los mandatos de eficiencia energética y los compromisos climáticos de los sectores público y privado están abriendo espacio para tecnologías térmicas verdes. Los proyectos que buscan certificaciones Uptime Tier III y LEED Gold requieren soluciones de refrigeración de primera clase. Los proveedores que ofrecen sistemas térmicos energéticamente eficientes, integrados con software y listos para actualizaciones tienen una ventaja de pionero. El mercado de gestión térmica de centros de datos en Argentina ofrece una plataforma para el crecimiento sostenible a través de actualizaciones inteligentes, impulsadas por regulaciones y objetivos de eco-certificación.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Argentina debido a la creciente demanda de nube y colocación. Estas instalaciones soportan cargas de trabajo densas y necesitan soluciones de refrigeración robustas y escalables. Los centros de tamaño mediano siguen, impulsados por la demanda empresarial regional. Los pequeños centros de datos contribuyen con una menor participación, principalmente apoyando cargas de trabajo de borde y privadas. El crecimiento en inversiones de hiperescalas y grandes colocaciones continuará liderando la expansión del segmento.

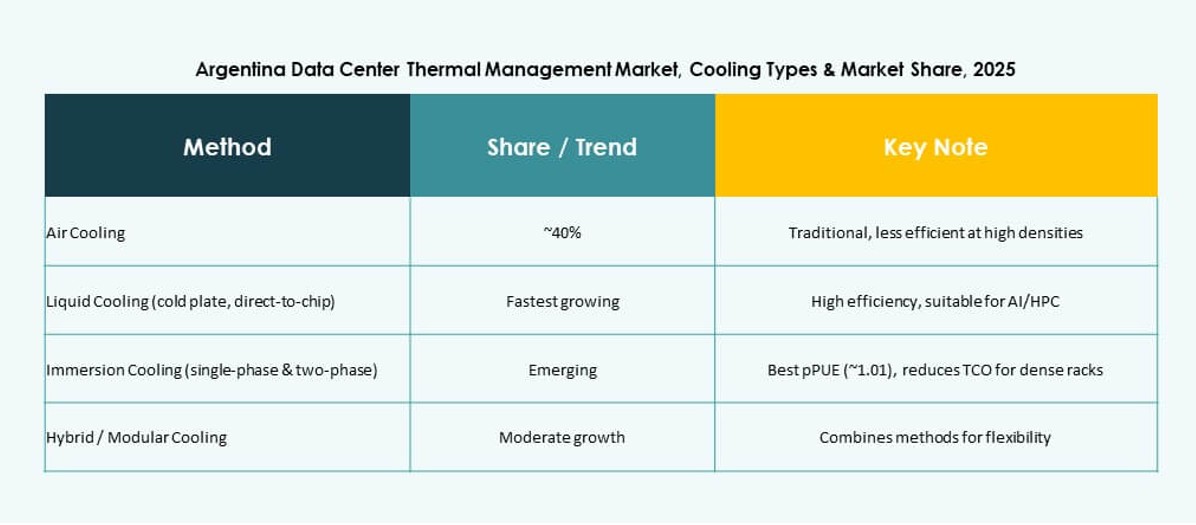

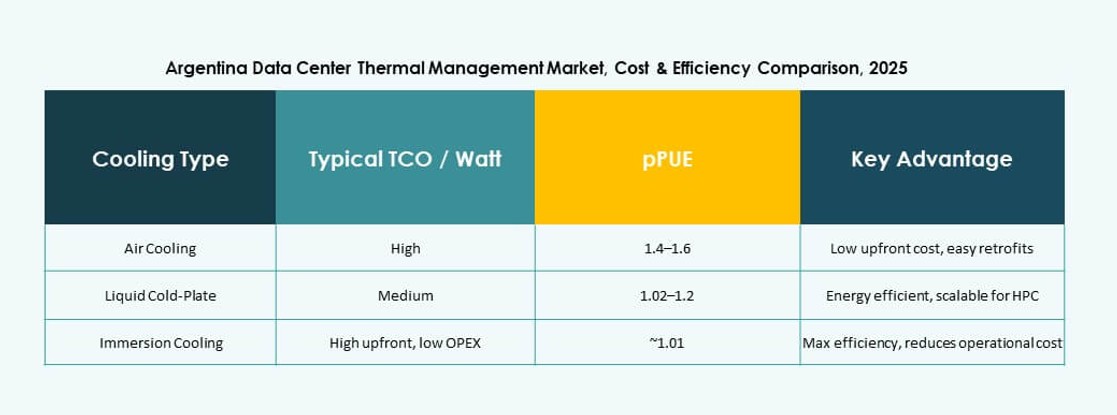

Por Tecnología de Refrigeración

Los sistemas de refrigeración basados en aire tienen la mayor participación debido a su familiaridad y facilidad de implementación. El aire directo, el confinamiento de pasillos caliente/frío y los intercambiadores de calor de puerta trasera se utilizan ampliamente en instalaciones existentes. La refrigeración basada en líquido es el subsegmento de más rápido crecimiento, con métodos de chip directo e inmersión ganando terreno en cargas de trabajo de IA. Los sistemas híbridos están surgiendo donde coexisten cargas de trabajo heredadas y nuevas. Los sistemas termoeléctricos y de cambio de fase siguen siendo nichos, con uso limitado en zonas de alta densidad.

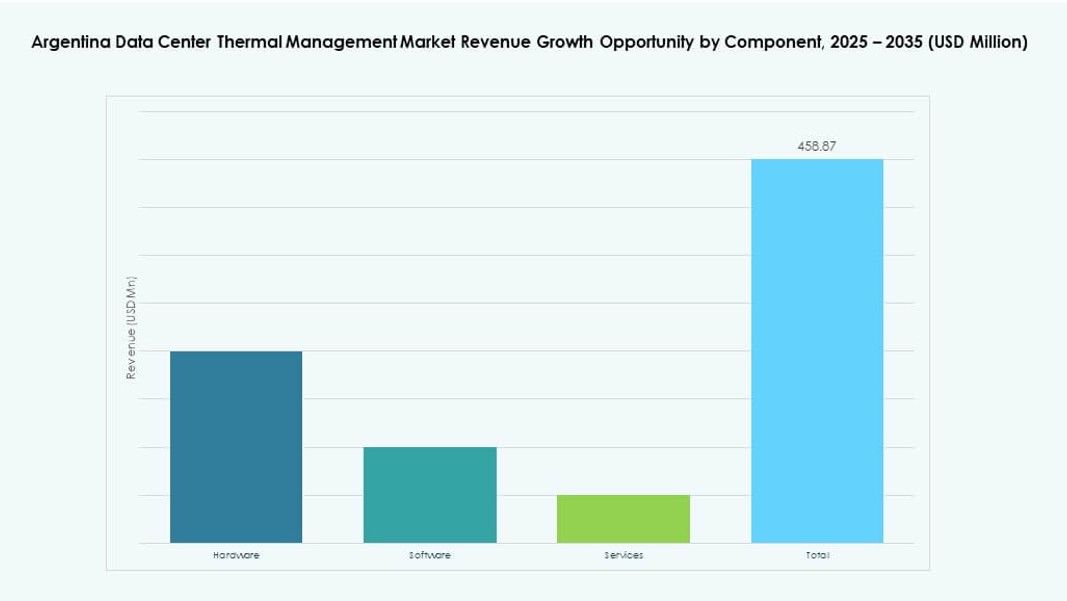

Por Componente

El hardware domina los ingresos por componentes en el mercado de gestión térmica de centros de datos en Argentina. El gasto de capital elevado se destina a unidades de refrigeración, redes de distribución y sistemas de control de flujo de aire. Los segmentos de software y servicios están ganando terreno, con DCIM, optimización de IA y soluciones de monitoreo que se agrupan con el hardware. El software permite la optimización dinámica de energía, mientras que los servicios aseguran el tiempo de actividad, la fiabilidad y el cumplimiento. El mantenimiento preventivo y las actualizaciones de reacondicionamiento son impulsores clave en la categoría de servicios.

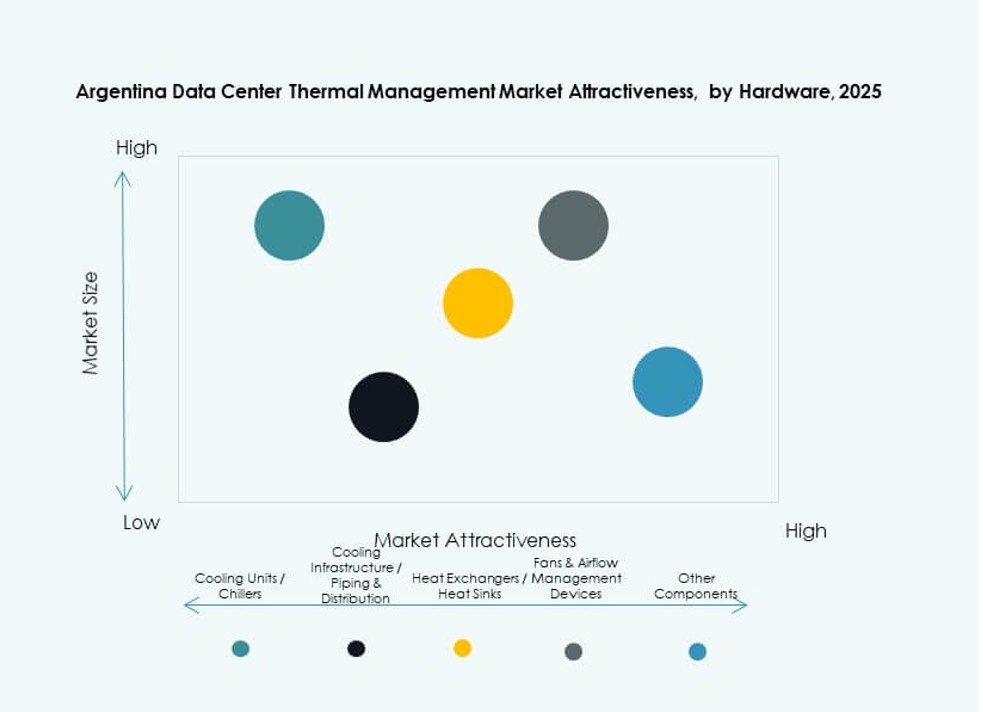

Por Hardware

Las unidades de enfriamiento y los enfriadores constituyen la mayor parte del gasto en hardware, siendo críticos para la eliminación de calor en grandes instalaciones. Los ventiladores, dispositivos de flujo de aire e intercambiadores de calor les siguen de cerca en valor. Las tuberías de distribución y otros componentes forman la columna vertebral de apoyo del diseño del sistema. La demanda del mercado de gestión térmica de centros de datos en Argentina es más fuerte para hardware modular de alta eficiencia. La adopción de hardware habilitado para inteligencia también está en aumento para apoyar el control del sistema en tiempo real.

Por Software

Los paneles de control DCIM siguen siendo la capa de software térmico más común, ayudando a monitorear el rendimiento del sistema. Las plataformas de optimización con IA están ganando terreno para el control predictivo y adaptativo del enfriamiento. Las herramientas de simulación CFD apoyan el análisis del flujo de aire en las etapas de diseño y renovación. Los módulos BMS se integran con los sistemas de enfriamiento para el control a nivel de toda la instalación. La creciente necesidad de centros de datos inteligentes y energéticamente eficientes en Argentina está impulsando la demanda en todos los segmentos de software.

Por Servicios

La instalación y puesta en marcha lideran la categoría de servicios, especialmente para nuevas construcciones. Las renovaciones y actualizaciones están viendo demanda de infraestructura envejecida en Buenos Aires y otras áreas metropolitanas. El mantenimiento preventivo asegura un rendimiento constante y tiempo de actividad. El monitoreo como servicio está en aumento con las necesidades de gestión remota. Los servicios del mercado de gestión térmica de centros de datos en Argentina se están agrupando cada vez más en SLA a largo plazo, alineándose con las tendencias de infraestructura gestionada.

Por Tipo de Centro de Datos

Las instalaciones de colocación y nube dominan la demanda debido al creciente outsourcing de infraestructura de TI. Los centros de datos hiperescalables están ganando participación con jugadores globales entrando en Argentina. Los centros de datos empresariales contribuyen con una demanda moderada, a menudo involucrando estrategias de enfriamiento híbridas. Los centros de datos de borde y micro están emergiendo en ciudades rurales y de segundo nivel, necesitando sistemas térmicos compactos y eficientes. Otros tipos contribuyen con una demanda de nicho vinculada a telecomunicaciones y banca.

Por Estructura

El enfriamiento basado en salas todavía domina las instalaciones heredadas debido a su menor costo inicial y familiaridad. Las estructuras basadas en racks y filas están ganando adopción en nuevas construcciones para un mejor control y escalabilidad. Estos enfoques permiten un enfriamiento dirigido para racks de alta densidad. Las tendencias de estructura del mercado de gestión térmica de centros de datos en Argentina favorecen la modularidad y adaptabilidad. Las nuevas implementaciones a menudo combinan múltiples estructuras para optimizar el rendimiento y el uso del espacio.

Perspectivas Regionales

La Región Metropolitana de Buenos Aires Lidera con Más del 65% de Cuota de Mercado en Demanda de Enfriamiento

La región de Buenos Aires domina el mercado de gestión térmica de centros de datos en Argentina debido a su madurez de infraestructura, conectividad y concentración de demanda empresarial. Alberga los campus de colocación más grandes y ve la mayor adopción de tecnologías de enfriamiento líquido e híbrido. Las cargas de trabajo de alta densidad de potencia y las entradas hiperescalables están impulsando estrategias térmicas avanzadas. La actividad de inversión es alta aquí, atrayendo a proveedores y prestadores de servicios globales para establecer asociaciones locales.

- Por ejemplo, Cirion Technologies amplió su centro de datos BUE1 añadiendo más de 2MW de capacidad y aproximadamente 160 racks, con instalaciones preparadas para cargas de trabajo de IA con capacidades energéticas superiores a 20MW.

El Norte y Centro de Argentina Representan Casi el 20% de la Actividad del Mercado

Regiones como Córdoba, Rosario y Mendoza representan centros emergentes de datos que apoyan la infraestructura empresarial y de telecomunicaciones. Estas áreas se benefician de iniciativas digitales a nivel estatal y de la mejora en la confiabilidad del suministro eléctrico. Los operadores están desplegando centros de datos modulares con sistemas térmicos energéticamente eficientes adaptados a las condiciones climáticas locales. La refrigeración por aire y la evaporativa indirecta siguen siendo dominantes. El crecimiento en los sectores de fintech, salud y logística apoya una expansión constante en esta subregión.

El Sur de Argentina y las Regiones Fronterizas Contribuyen con Aproximadamente el 15% pero Muestran una Creciente Demanda de Edge

La Patagonia y las regiones circundantes están experimentando una demanda pequeña pero creciente impulsada por implementaciones de edge y despliegues de banda ancha rural. Estas áreas requieren sistemas térmicos compactos y de bajo mantenimiento para microcentros de datos. Se utilizan cada vez más unidades de refrigeración en contenedores y sistemas de ventilación integrados. El mercado de gestión térmica de centros de datos en Argentina se está expandiendo lentamente en estas zonas a través de asociaciones con telecomunicaciones y programas gubernamentales de inclusión digital. Las soluciones de refrigeración están adaptadas a climas extremos y restricciones energéticas.

- Por ejemplo, los operadores de telecomunicaciones en el sur de Argentina utilizan centros de datos en contenedores con refrigeración integrada para apoyar las operaciones de red remotas. Estas instalaciones modulares están diseñadas para operar de manera confiable en climas extremos mientras permiten un despliegue más rápido y un control térmico simplificado.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Johnson Controls International plc

- Eaton Corporation

- Mitsubishi Electric Corporation

- NTT Facilities

- Delta Electronics, Inc.

- Trane Technologies plc

El mercado de gestión térmica de centros de datos en Argentina muestra una estructura moderadamente consolidada liderada por proveedores de infraestructura global con fuertes asociaciones locales. Los principales actores compiten en eficiencia del sistema, escalabilidad y soporte durante el ciclo de vida. Muchas empresas ofrecen carteras integradas que combinan hardware de refrigeración, software de control y servicios. Vertiv y Schneider Electric se centran en arquitecturas de alta densidad y preparadas para líquidos para la demanda a gran escala. Los fabricantes asiáticos fortalecen su presencia a través de sistemas HVAC y de refrigeración de precisión competitivos en costos. Empresas lideradas por ingeniería como NTT Facilities se diferencian a través de diseños personalizados y experiencia en confiabilidad. La competencia también se centra en las capacidades de renovación para instalaciones heredadas. El mercado favorece a los proveedores con fuertes redes de servicio y experiencia en cumplimiento. Se recompensa la innovación en eficiencia energética y modelos de despliegue modulares.

Desarrollos Recientes:

- En diciembre de 2025, Samsung SDS completó la adquisición de FläktGroup, la empresa de HVAC más grande de Europa, para avanzar en las tecnologías de enfriamiento de centros de datos con IA e integrarlas con las plataformas de IA y sistemas de gestión de edificios de Samsung.

- En septiembre de 2025, Johnson Controls International plc lanzó la serie ampliada de Unidades de Distribución de Refrigerante Silent-Aire, una solución de enfriamiento líquido escalable diseñada para centros de datos de alta densidad para satisfacer las demandas térmicas impulsadas por IA.

- En agosto de 2025, Daikin Industries Ltd. adquirió Dynamic Data Centers Solutions, Inc. (DDC Solutions), una empresa con sede en EE. UU. especializada en sistemas de enfriamiento a nivel de rack para centros de datos con IA, para fortalecer su cartera de gestión térmica a través de Daikin Applied Americas.

- En diciembre de 2024, Vertiv Group Corp. adquirió activos y tecnologías de BiXin Energy Technology Co., Ltd., mejorando sus capacidades de enfriamiento líquido para computación de alto rendimiento y cargas de trabajo de IA en centros de datos.