Résumé exécutif :

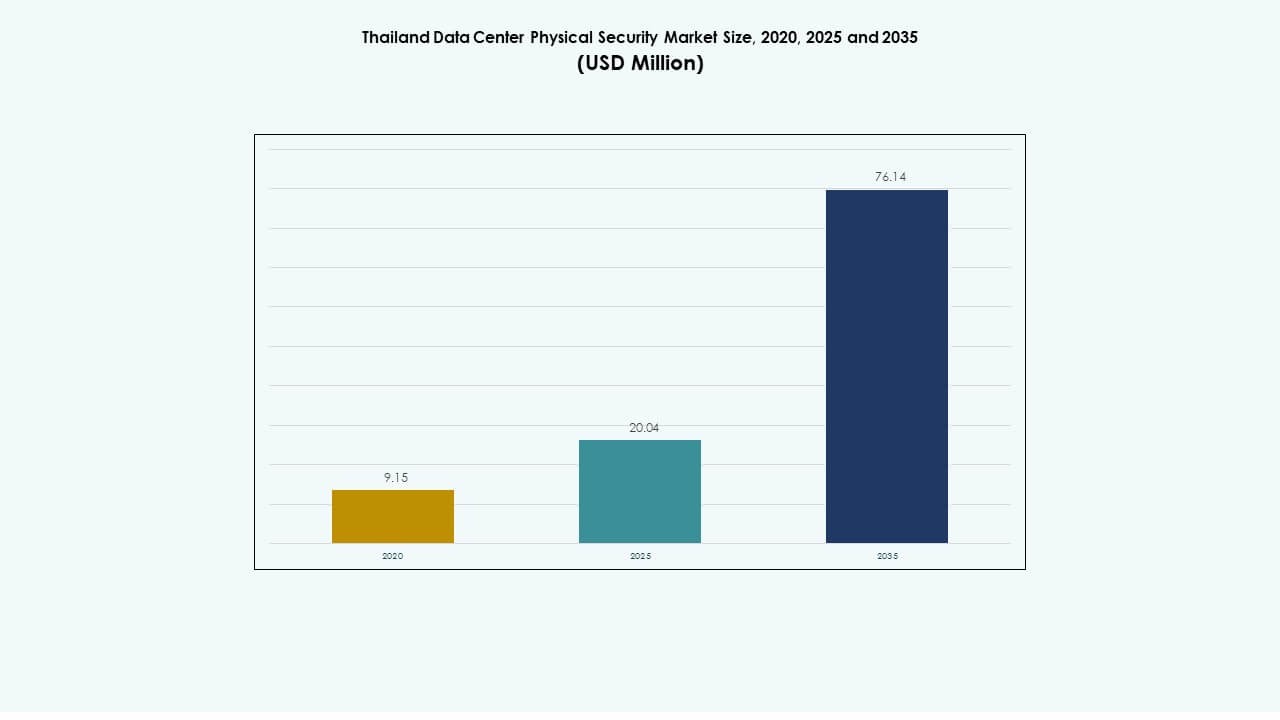

La taille du marché de la sécurité physique des centres de données en Thaïlande était évaluée à 9,15 millions USD en 2020, atteignant 20,04 millions USD en 2025 et devrait atteindre 76,14 millions USD d’ici 2035, avec un TCAC de 14,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Thaïlande 2025 |

20,04 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Thaïlande, TCAC |

14,19% |

| Taille du Marché de la Sécurité Physique des Centres de Données en Thaïlande 2035 |

76,14 Millions USD |

L’adoption croissante de l’informatique en nuage, la transformation numérique et la localisation des données stimulent l’investissement dans une infrastructure sécurisée. Les opérateurs déploient des contrôles d’accès avancés, une surveillance basée sur l’IA et une vérification biométrique pour protéger les actifs critiques. L’augmentation des exigences de conformité réglementaire et la poussée vers des centres de données verts soutiennent l’innovation dans les systèmes de sécurité écoénergétiques. Le marché présente une valeur stratégique pour les investisseurs alors que la Thaïlande renforce sa position en tant que hub numérique régional pour l’Asie du Sud-Est.

Bangkok domine le marché avec la plus forte concentration d’installations hyperscales et de colocation grâce à une connectivité et une préparation infrastructurelle solides. Le Corridor Économique de l’Est suit, soutenu par des incitations gouvernementales et une croissance industrielle. Des régions secondaires telles que Chiang Mai et Phuket émergent comme des hubs potentiels pour les centres de données de périphérie. Cette diversification régionale renforce le rôle de la Thaïlande dans la construction d’une infrastructure numérique résiliente et sécurisée à travers le pays.

Moteurs du Marché

Moteurs du Marché

Demande Croissante pour une Infrastructure de Sécurité Avancée dans un Écosystème de Données en Expansion

Le marché de la sécurité physique des centres de données en Thaïlande bénéficie de l’augmentation du trafic de données, des services en nuage et des initiatives de transformation numérique. Le déploiement croissant de centres hyperscales et de colocation pousse le besoin de sécurité multi-couches. Les opérateurs investissent dans l’authentification biométrique, la protection périmétrique et les systèmes de surveillance basés sur l’IA. Le gouvernement promeut des politiques d’économie numérique qui renforcent la cybersécurité et l’intégrité des données. Les entreprises se concentrent sur la conformité aux normes internationales telles que l’ISO 27001 et le PCI DSS. Les fournisseurs de systèmes de sécurité collaborent avec les opérateurs télécoms pour garantir une gestion d’accès résiliente. L’intégration de l’analyse vidéo intelligente améliore la vitesse de réponse aux incidents. Le marché gagne en dynamisme grâce à des cadres politiques renforcés et à des investissements privés.

Accent Croissant sur la Surveillance Pilotée par l’IA et la Gestion Prédictive des Menaces

L’adoption de l’IA transforme le paysage de la protection des centres de données en Thaïlande avec une surveillance prédictive et une réponse automatisée. Les outils d’apprentissage automatique identifient les anomalies à travers les points d’accès et les systèmes réseau. Les fournisseurs introduisent des caméras à la périphérie qui analysent les comportements en temps réel. Les investisseurs privilégient les installations avec des risques de temps d’arrêt réduits et une intelligence de sécurité proactive. L’intégration de capteurs basés sur l’IoT améliore la connaissance de la situation pour les grands campus. Les centres de contrôle basés sur le cloud permettent une supervision à distance et le partage d’analyses entre plusieurs sites. Cela soutient une meilleure visibilité opérationnelle et une prise de décision plus rapide. Le marché évolue vers des écosystèmes de surveillance auto-apprenants dans les installations critiques.

- Par exemple, ThaiCERT a signalé une augmentation constante des incidents de cybersécurité à l’échelle nationale, soulignant les risques croissants pour l’infrastructure numérique et les centres de données. L’agence a souligné la nécessité de systèmes de surveillance plus robustes et d’outils de détection des menaces basés sur l’IA pour renforcer la résilience nationale face aux attaques en évolution.

Passage vers des systèmes de sécurité verts et économes en énergie

Les initiatives de durabilité stimulent le déploiement de solutions de surveillance et d’accès à faible consommation d’énergie et efficaces. L’intégration de l’éclairage intelligent réduit les coûts opérationnels dans les environnements sécurisés. Les installations utilisent des sources d’énergie renouvelable pour alimenter les réseaux de sécurité. Les opérateurs de centres de données en Thaïlande mettent l’accent sur la conformité aux normes de construction écologique telles que LEED et EDGE. Les fabricants introduisent des enceintes écologiques et des systèmes à température contrôlée pour réduire les déchets. La surveillance énergétique à distance assure un équilibre entre la fiabilité de la sécurité et les objectifs environnementaux. Cela reflète une tendance régionale plus large vers une infrastructure numérique durable. L’innovation verte renforce l’attrait du marché pour les investisseurs soucieux de l’environnement.

Impulsion réglementaire et normes de conformité soutenant la croissance du marché

Des politiques nationales strictes augmentent l’adoption de solutions de sécurité certifiées dans l’infrastructure de données. La loi sur la protection des données personnelles (PDPA) impose des exigences de surveillance et d’accès plus strictes. Les initiatives soutenues par le gouvernement encouragent l’investissement dans des conceptions de centres de données certifiées. Les mandats de conformité stimulent la demande pour des systèmes de gestion avancée des alarmes et de suivi des journaux. Les audits de sécurité deviennent une partie des pratiques opérationnelles standard chez les prestataires de services. Cela améliore la confiance des investisseurs et la transparence des opérations. La collaboration entre les régulateurs et les entreprises favorise l’innovation dans les limites de la conformité. Ces cadres façonnent la transition de la Thaïlande vers des normes de sécurité alignées à l’échelle mondiale.

- Par exemple, la loi sur la protection des données personnelles (PDPA) de la Thaïlande impose des exigences strictes pour la sécurité des données numériques et physiques, obligeant les organisations à renforcer les cadres de contrôle d’accès et de conformité. Ces réglementations ont entraîné une adoption accrue des systèmes certifiés ISO 27001 et conformes PCI DSS dans l’infrastructure des centres de données en expansion de la Thaïlande.

Tendances du marché

Tendances du marché

Expansion des installations hyperscale avec des architectures de sécurité intégrées

Le marché de la sécurité physique des centres de données en Thaïlande connaît une forte croissance grâce à la construction d’installations hyperscale. Les principaux opérateurs cloud étendent leur présence régionale avec des systèmes de sécurité numériques et physiques intégrés. L’authentification des visiteurs basée sur l’IA remplace les processus de vérification manuels. L’intégration de la surveillance continue soutient les conceptions d’installations à confiance zéro. Les grands campus adoptent des cadres de sécurité modulaires pour correspondre aux expansions rapides de capacité. Les investisseurs financent des projets évolutifs qui s’alignent sur les objectifs des villes intelligentes. Une infrastructure de surveillance écoénergétique soutient les normes de durabilité. Cela transforme la Thaïlande en un centre régional pour les investissements dans les infrastructures de données avancées et à haute densité.

Adoption des jumeaux numériques pour la planification et la simulation de la sécurité

La technologie des jumeaux numériques soutient la modélisation avancée des infrastructures de sécurité avant leur mise en œuvre. Les opérateurs simulent des violations potentielles pour identifier les vulnérabilités au sein des agencements des installations. L’analyse prédictive améliore la maintenance des systèmes et la planification des réponses. L’intégration de données en temps réel permet un retour d’information instantané sur la performance du contrôle d’accès. Les intégrateurs de systèmes utilisent les informations de simulation pour affiner les protocoles de réponse. Cela améliore l’efficacité dans l’allocation des ressources et l’optimisation de la conception. Ces outils réduisent les coûts des projets tout en améliorant la fiabilité de la protection. La tendance renforce la position de la Thaïlande dans l’adoption de l’intelligence des infrastructures de nouvelle génération.

Intégration de systèmes d’authentification multi-facteurs et biométriques

L’authentification multi-facteurs gagne du terrain parmi les entreprises recherchant une responsabilité accrue en matière d’accès. Les installations déploient des scanners rétiniens, la reconnaissance faciale et des lecteurs d’empreintes digitales pour sécuriser les points d’entrée. Les systèmes de cartes intelligentes s’intègrent aux plateformes de surveillance centralisées pour un contrôle unifié. Les fournisseurs collaborent avec les équipes de sécurité informatique pour synchroniser la gestion des identités numériques et physiques. Les algorithmes d’IA réduisent les faux positifs pendant les heures de forte affluence. Ces outils améliorent la transparence opérationnelle et la sécurité du personnel. Cela accélère la transformation numérique dans les installations critiques pour la mission. La Thaïlande devient un modèle pour les systèmes de gestion de l’accès aux données sécurisés et efficaces.

Collaboration entre opérateurs locaux et fournisseurs de cloud mondiaux

Les partenariats stratégiques stimulent la modernisation des infrastructures à travers l’écosystème de données de la Thaïlande. Les acteurs mondiaux collaborent avec les fournisseurs régionaux pour déployer des installations certifiées par niveaux. Les investissements partagés garantissent le transfert de technologie et la conformité aux normes de sécurité mondiales. Cette coopération encourage le développement des compétences de la main-d’œuvre locale dans les technologies de sécurité. Les investisseurs bénéficient d’une exposition à des cadres opérationnels avancés conformes aux normes internationales. La collaboration accroît la visibilité et la compétitivité du marché. Elle positionne la Thaïlande comme un centre émergent pour les services de cloud hybride et de colocation sécurisée.

Défis du marché

Coûts initiaux élevés et expertise locale limitée dans les systèmes de sécurité avancés

Le marché de la sécurité physique des centres de données en Thaïlande fait face à des exigences de capital élevées pour le déploiement de systèmes de nouvelle génération. Les petits opérateurs ont du mal à financer les mises à niveau vers des caméras dotées d’IA, des dispositifs biométriques et des réseaux de prévention des intrusions. Le manque d’expertise locale en intégration de systèmes augmente la dépendance envers les fournisseurs étrangers. Les coûts de maintenance augmentent en raison des architectures complexes à plusieurs niveaux. La pénurie de techniciens certifiés retarde les délais des projets et la préparation opérationnelle. Cela impacte l’évolutivité dans les installations de données de taille moyenne et de périphérie. Les fournisseurs se concentrent sur des programmes de formation pour combler le fossé des compétences. Les barrières financières restent une préoccupation pour une adoption durable dans les petites entreprises.

Environnement réglementaire complexe et contraintes de souveraineté des données

La fragmentation réglementaire pose des défis de conformité pour les opérateurs de centres de données multinationaux. Les révisions fréquentes des politiques retardent les décisions d’investissement et les approbations de licences. Les règles de souveraineté des données compliquent la gestion de l’information transfrontalière. Les entreprises nécessitent des mises à jour continues pour s’aligner sur le PDPA et les directives de cybersécurité. Les écarts de coordination entre les agences créent des retards procéduraux. Cela limite la flexibilité opérationnelle pour les centres de données hybrides et multi-locataires. Les fournisseurs mondiaux recherchent souvent des coentreprises pour assurer la conformité locale. La standardisation des processus de certification et d’audit est essentielle pour une expansion cohérente du marché.

Opportunités de marché

Opportunités de marché

Investissements croissants dans les centres de données de périphérie soutenant l’expansion régionale

L’expansion de l’informatique de périphérie ouvre de nouvelles opportunités dans les zones provinciales. Les fournisseurs de télécommunications déploient des micro-centres de données avec des couches de protection physique intégrées. Ces installations renforcent la connectivité locale pour les villes intelligentes et le déploiement de la 5G. Cela permet des temps de réponse plus rapides pour les applications sensibles à la latence. Les entreprises investissent dans des systèmes de protection compacts et économes en énergie adaptés aux réseaux distribués. L’expansion au-delà de Bangkok diversifie les sources de revenus et augmente la densité de l’infrastructure. Les investisseurs régionaux obtiennent une valeur à long terme grâce à des déploiements évolutifs et à faible coût. Ce changement renforce le rôle de la Thaïlande dans l’infrastructure numérique décentralisée.

Adoption de l’IA et de la robotique dans les systèmes d’automatisation de la sécurité

L’automatisation et la robotique redéfinissent la surveillance et la maintenance dans les environnements de données sécurisés. Les robots patrouilleurs pilotés par l’IA effectuent des inspections périmétriques et détectent les anomalies avec précision. Les drones intégrés améliorent la couverture de surveillance aérienne sur de grands campus. Cela réduit la dépendance à la main-d’œuvre et minimise les failles de sécurité. Les fournisseurs expérimentent des modèles hybrides combinant IA, robotique et analyses prédictives. Les systèmes automatisés soutiennent également la continuité opérationnelle 24/7. L’opportunité améliore l’efficacité tout en répondant aux pénuries de main-d’œuvre dans les zones de haute sécurité.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché thaïlandais en raison de l’expansion hyperscale et de la colocation. Des opérateurs comme ST Telemedia et NTT établissent d’immenses installations soutenant les charges de travail des entreprises. Les centres de données de taille moyenne contribuent via des fournisseurs de services gérés et des entreprises d’hébergement régionales. Les petits centres servent des applications de niche et de périphérie. Cela bénéficie de la numérisation croissante des PME et de l’adoption de l’IoT. Les grandes installations capturent la majorité des parts grâce à des investissements robustes et une clientèle mondiale. La croissance de ce segment accélère la demande de cadres de sécurité intégrés et de systèmes de surveillance avancés.

Par Composant

Les solutions détiennent une part de marché plus élevée par rapport aux services, motivée par l’adoption de matériel et de logiciels. Le contrôle d’accès, les caméras de surveillance et les systèmes d’intrusion forment l’épine dorsale de la protection physique. Les fournisseurs de services offrent un support d’intégration et de maintenance pour un fonctionnement fluide. Les entreprises privilégient des solutions évolutives, intégrées au cloud pour la surveillance multi-sites. Cela renforce la fiabilité à long terme et le temps de disponibilité. La croissance des services de sécurité gérés complète les ventes d’équipements. Ce segment bénéficie de l’augmentation de l’automatisation et de l’intégration de l’analytique prédictive.

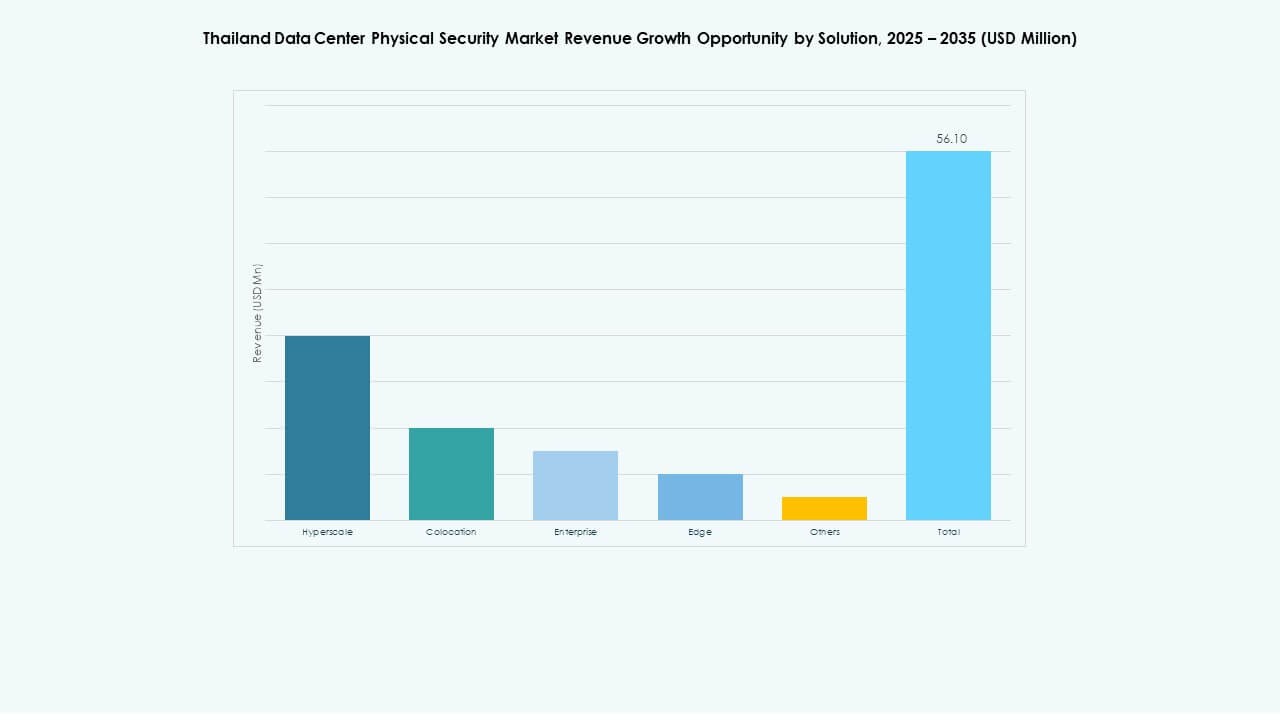

Par Solution

La vidéosurveillance est en tête en raison de la demande continue pour une surveillance haute résolution et axée sur l’analytique. Les systèmes de contrôle d’accès suivent avec des mises à niveau basées sur la biométrie et la RFID. Les outils de surveillance et de détection améliorent la sécurité en couches grâce à des alertes en temps réel. D’autres segments incluent des capteurs d’intrusion et des dispositifs de contrôle environnemental. Cela reflète le passage de la Thaïlande vers des écosystèmes de surveillance intelligents et intégrés. L’intégration avancée de l’IA permet une réponse plus rapide aux menaces potentielles. La tendance soutient une visibilité opérationnelle accrue dans les environnements hyperscale.

Par Services

L’intégration de systèmes domine parmi les catégories de services, assurant un déploiement sans faille à travers les installations. Les services de conseil guident la conception et les évaluations des risques lors des phases initiales. La maintenance et le support jouent des rôles clés dans la gestion du cycle de vie. Les fournisseurs proposent des contrats de maintenance prédictive pour le matériel critique. Cela améliore la fiabilité du système et minimise les risques de temps d’arrêt. Les outils d’automatisation rationalisent les processus de maintenance pour plus d’efficacité. La demande croissante pour des solutions gérées de bout en bout renforce la pertinence de ce segment dans les expansions en cours.

Par Couche de Sécurité

La sécurité du périmètre et de l’accès aux bâtiments reste cruciale pour les campus de grande envergure. La sécurité des salles de données et des racks gagne en importance dans les installations de colocation et d’entreprise. Cela soutient la surveillance d’accès granulaire pour les serveurs critiques. L’intégration entre les systèmes d’identification numérique et les verrous au niveau des armoires améliore la conformité. Les alertes basées sur la vidéo et les capteurs réduisent les besoins de supervision manuelle. La demande pour des tableaux de bord unifiés à travers les couches augmente. Chaque couche contribue à un environnement de confiance zéro qui renforce la résilience de l’infrastructure.

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison de la croissance numérique rapide et de l’expansion des fournisseurs de cloud. Les installations de colocation servent les entreprises recherchant flexibilité et efficacité des coûts. Les centres de données de périphérie émergent pour gérer les opérations sensibles à la latence dans les villes secondaires. Les centres d’entreprise se concentrent sur les charges de travail privées avec une personnalisation élevée. Cela montre un équilibre entre évolutivité, contrôle et agilité. Les développements hyperscale entraînent des dépenses de sécurité plus élevées par mètre carré. L’adoption continue de l’hybride renforce le leadership du segment sur le marché.

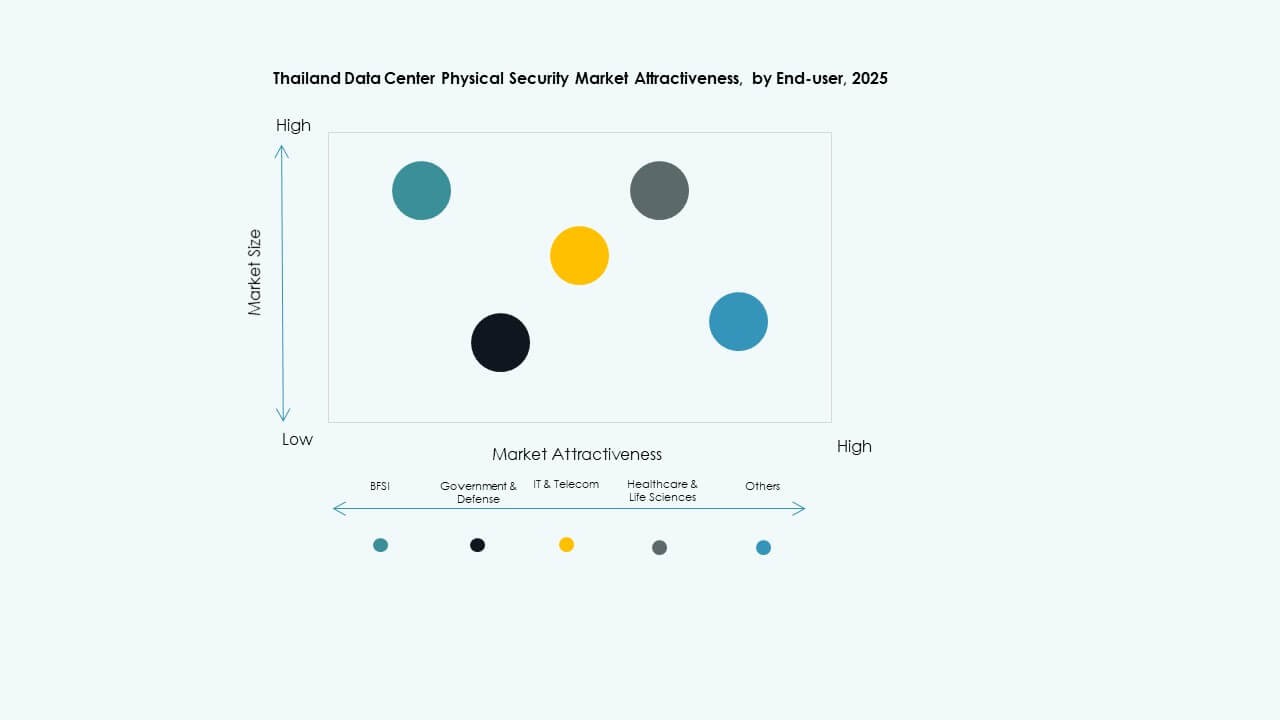

Par Utilisateur Final

Les secteurs des technologies de l’information et des télécommunications sont en tête avec des exigences importantes en matière de gestion des données. Le secteur BFSI suit en raison des investissements axés sur la conformité dans des systèmes de surveillance avancés. Le gouvernement et la défense privilégient des installations sécurisées pour la souveraineté des données critiques. Les secteurs de la santé, de la fabrication et de la vente au détail adoptent également des outils de sécurité physique. Cela reflète la maturité numérique des industries adoptant l’IA et l’automatisation. Les fournisseurs de services cloud améliorent la résilience des données et l’assurance de la disponibilité. Le marché s’étend avec une forte modernisation de l’infrastructure numérique des entreprises.

Aperçus Régionaux

Aperçus Régionaux

Région Métropolitaine de Bangkok – Pôle Principal de Centres de Données (65% de Part de Marché)

Bangkok domine le marché de la sécurité physique des centres de données en Thaïlande grâce à une connectivité et une infrastructure supérieures. La région accueille des installations hyperscales et de colocation soutenues par de solides réseaux de fibre optique. Les initiatives gouvernementales et les flux d’investissements internationaux stimulent le développement. Elle bénéficie de la logistique avancée et de la disponibilité d’une main-d’œuvre qualifiée. La plupart des installations certifiées par niveaux opèrent dans la région de la capitale. La concentration des fournisseurs de cloud accélère le déploiement des technologies de sécurité. L’écosystème de Bangkok ancre la position de la Thaïlande en tant que puissance numérique régionale.

- Par exemple, Empyrion Digital exploite une installation de centre de données de 12 MW à Bangkok, marquant l’une des nouvelles constructions notables de la Thaïlande. Selon Research & Markets, le pays accueille 32 centres de données de colocation opérationnels et 17 projets à venir, avec des investissements totaux qui devraient dépasser 2,3 milliards USD d’ici 2027. Ces développements reflètent la croissance rapide de l’infrastructure de la Thaïlande alimentée par la demande de cloud et d’IA.

Corridor Économique de l’Est – Cluster Industriel et Numérique Émergent (25% de Part de Marché)

Le Corridor Économique de l’Est (EEC) montre une expansion rapide dans les zones industrielles et technologiques. Les incitations infrastructurelles attirent les entreprises axées sur les données vers les provinces de Chonburi et Rayong. Les grands domaines industriels intègrent des systèmes de surveillance intelligente et d’accès pour des opérations sécurisées. Il soutient des modèles d’hébergement de données hybrides pour les clients de la fabrication et de la logistique. La connectivité avec les marchés voisins de l’ASEAN renforce l’attrait stratégique de l’EEC. La proximité de la région avec Bangkok assure une synergie opérationnelle avec les réseaux nationaux. Les investissements ici renforcent la fondation de l’infrastructure de pointe de la Thaïlande.

- Par exemple, Chonburi accueille le Chonburi Tech Park de 120 MW de DayOne et le campus prévu de 200 MW de Bridge Data Centres, intégrant des systèmes de surveillance intelligente et d’accès biométrique.

Régions Nord et Sud – Développement Croissant de Centres de Données de Pointe (10% de Part de Marché)

Les régions secondaires comme Chiang Mai et Phuket connaissent une augmentation des projets de micro-centres de données. Les déploiements de pointe visent le développement de villes intelligentes et la diffusion de contenu local. Cela assure un accès plus rapide aux données et réduit la latence pour les utilisateurs en dehors de la capitale. Les investissements dans les énergies renouvelables et les systèmes de refroidissement attirent les opérateurs soucieux de l’environnement. Les programmes gouvernementaux d’inclusion numérique soutiennent la décentralisation de l’infrastructure. Les zones de cloud régionales en croissance équilibrent la capacité de données nationale et améliorent la résilience globale. Ces tendances stimulent l’équité numérique nationale et l’efficacité du réseau.

Informations Compétitives:

- ABB Ltd

- Johnson Controls

- Honeywell International Inc.

- Bosch Sicherheitssysteme GmbH

- Siemens AG

- Cisco Systems, Inc.

- Axis Communications AB

- Genetec Inc.

- ASSA ABLOY

- Securitas AB

Le paysage concurrentiel du marché de la sécurité physique des centres de données en Thaïlande montre un mélange de poids lourds mondiaux et de fournisseurs de systèmes spécialisés en compétition pour des contrats d’infrastructure. Des entreprises majeures telles que ABB, Johnson Controls, Honeywell et Bosch se distinguent avec des portefeuilles étendus couvrant la vidéosurveillance, le contrôle d’accès, la détection d’intrusion et les solutions de sécurité intégrées. Siemens et Cisco apportent une expertise solide en automatisation et mise en réseau, que les opérateurs de centres de données apprécient pour la sécurité cyber-physique convergente. Des acteurs spécialisés comme Axis Communications et Genetec se concentrent sur la surveillance avancée basée sur IP et la gestion unifiée de la sécurité. ASSA ABLOY et Securitas AB offrent une force de niche dans le contrôle d’accès aux portes et les services de sécurité humaine. La concurrence se concentre sur l’étendue des solutions, les capacités d’intégration, la fiabilité des fournisseurs et la préparation à la conformité. Cet environnement stimule l’innovation et encourage les entreprises à proposer des plateformes de sécurité clés en main et évolutives pour répondre aux exigences changeantes des centres de données.

Développements Récents :

- En novembre 2025, Cisco Systems, Inc. a élargi sa plateforme Security Cloud Control en ajoutant des fonctionnalités de fournisseur de services gérés et une automatisation pilotée par l’IA pour améliorer l’intégration et l’évolutivité des pare-feu hybrides pour la gestion de la sécurité des centres de données.

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En avril 2025, Security 101 a acquis ISSI, un intégrateur de sécurité spécialisé dans les systèmes de haute sécurité pour les clients d’entreprise, renforçant ses capacités de sécurité des centres de données. Bien que Security 101 ne figurait pas dans votre liste, cela souligne les tendances actives d’acquisition sur le marché.

- En janvier 2025, ASSA ABLOY a également acquis InVue, un fournisseur basé à Charlotte de solutions de protection des actifs et de contrôle d’accès, s’alignant sur leur stratégie d’expansion mondiale dans le contrôle d’accès et la protection des actifs.

- En juin 2024, Honeywell International Inc. a finalisé l’acquisition de la division Global Access Solutions de Carrier Global Corporation pour 4,95 milliards de dollars, enrichissant son portefeuille d’automatisation des bâtiments avec des solutions avancées de contrôle d’accès comme LenelS2, Onity et Supra, qui répondent aux besoins de sécurité dans les centres de données, y compris ceux en Espagne.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur le secteur de l’intégration des systèmes.