1. Introduction

1.1. Définition et portée du marché

1.2. Méthodologie de recherche

1.2.1. Recherche primaire

1.2.2. Recherche secondaire

1.2.3. Validation des données et hypothèses

1.3. Cadre de segmentation du marché

2. Résumé exécutif

2.1. Aperçu du marché

2.2. Principales conclusions

2.3. Recommandations des analystes

2.4. Perspectives du marché (2025–2035)

3. Dynamiques du marché

3.1. Moteurs du marché

3.2. Contraintes du marché

3.3. Opportunités du marché

3.4. Défis et risques

3.5. Analyse de la chaîne de valeur

3.6. Analyse des cinq forces de Porter

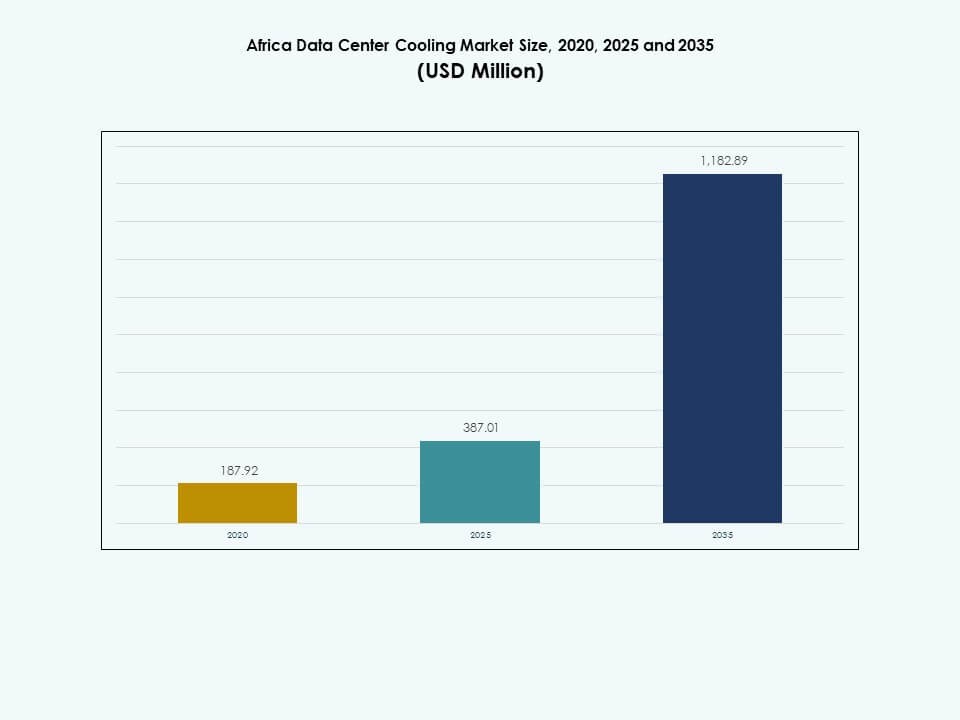

4. Marché du refroidissement des centres de données en Afrique – Dimensionnement et prévisions du marché

4.1. Taille historique du marché (2020–2025)

4.2. Prévisions de la taille du marché (2026–2035)

4.3. Analyse du taux de croissance du marché

4.4. Perspectives du marché par pays

5. Analyse des dépenses en capital (CapEx)

5.1. Tendances du CapEx par solution de refroidissement

5.1.1. Modèles d’investissement dans le refroidissement par air, par liquide, hybride et par immersion

5.1.2. Part du CapEx par type d’équipement de refroidissement (CRAC/CRAH, refroidisseurs, tours de refroidissement, économiseurs, etc.)

5.1.3. Tendances régionales du CapEx

5.1.4. Analyse des investissements OEM vs. retrofit

5.2. Analyse du retour sur investissement (ROI) et de la période de récupération

5.2.1. ROI par type de technologie de refroidissement

5.2.2. Comparaison des coûts-avantages : refroidissement par air vs. refroidissement par liquide vs. refroidissement par immersion

5.2.3. Période de récupération dans les centres de données de niveau I–IV

5.2.4. Exemples de cas d’économies de coûts grâce à l’adoption de solutions de refroidissement économes en énergie

6. Capacité et utilisation du refroidissement des centres de données

6.1. Capacité Installée (MW & Sq. Ft.) par Solution de Refroidissement

6.1.1. Capacité de refroidissement installée par type de solution et pays

6.1.2. Densité du système de refroidissement (kW/rack et par sq. ft.)

6.1.3. Tendances d’expansion de la capacité par hyperscale vs. colocation vs. entreprise

6.2. Taux d’Utilisation & Indicateurs d’Efficacité

6.2.1. Utilisation du système de refroidissement vs. capacité de conception

6.2.2. Pratiques de gestion de la charge moyenne et de pointe

6.2.3. Cycle de vie des équipements et références de performance

6.3. Efficacité de l’Utilisation de l’Énergie (PUE) & Efficacité Énergétique

6.3.1. PUE moyen par taille de centre de données et technologie de refroidissement

6.3.2. Comparaison des systèmes de refroidissement traditionnels vs. écologiques

6.3.3. Contribution du système de refroidissement à la consommation énergétique totale de l’installation

6.4. Densité de Rack & Efficacité du Refroidissement

6.4.1. Tendances de la densité moyenne de rack (kW/rack)

6.4.2. Adéquation du refroidissement vs. charge de rack

6.4.3. Relation entre les charges de travail à haute densité (IA, HPC) et les exigences de refroidissement

7. Marché du Refroidissement des Centres de Données, Analyse de la Consommation d’Énergie & de Ressources

7.1. Analyse de la Consommation d’Énergie

7.1.1. Consommation totale d’énergie par type de solution de refroidissement (à air, liquide, hybride, immersion)

7.1.2. Intensité énergétique par MW de charge informatique

7.1.3. Part énergétique du refroidissement dans la puissance totale de l’installation (ratio de charge de refroidissement)

7.1.4. Ratio d’Efficacité Énergétique Annualisé (EER / SEER) par type de système de refroidissement

7.1.5. Tendance à la réduction de la consommation d’énergie grâce à l’automatisation, l’IA et les technologies de refroidissement gratuit

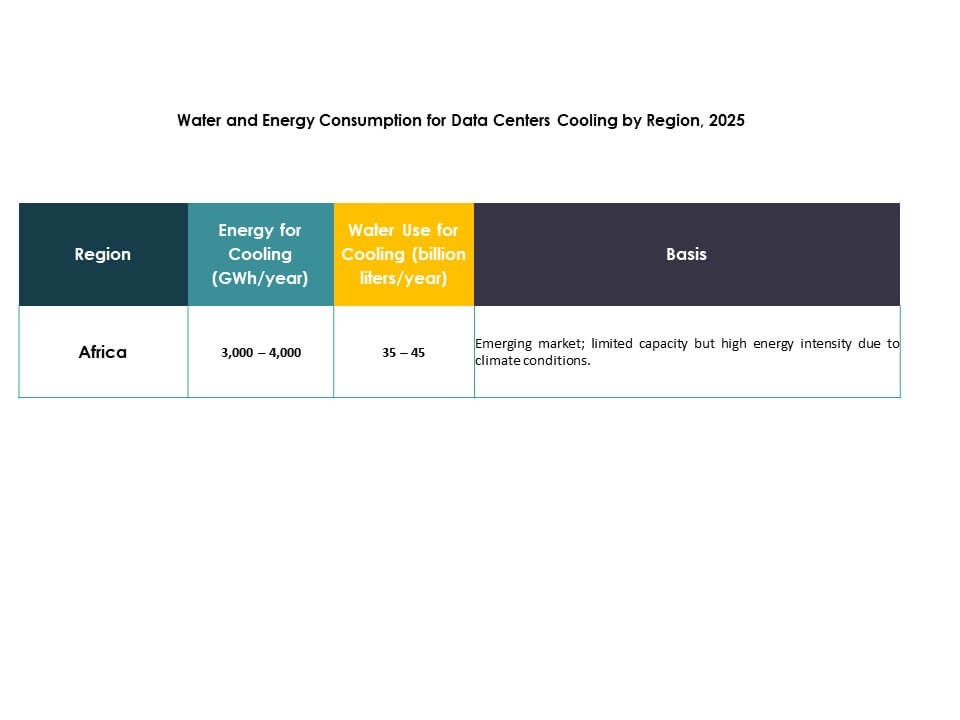

7.2. Analyse de la Consommation d’Eau

7.2.1. Efficacité de l’Utilisation de l’Eau (WUE) – litres par kWh de charge informatique

7.2.2. Consommation d’eau par technologie de refroidissement (refroidissement évaporatif, adiabatique, etc.)

7.2.3. Systèmes de recyclage et de réutilisation de l’eau dans les centres de données

7.2.4. Impact des réglementations régionales sur la rareté de l’eau sur le choix du système de refroidissement

7.2.5. Passage des systèmes intensifs en eau aux systèmes à air ou hybrides

7.3. Indicateurs Combinés d’Efficacité Énergétique–Eau

7.3.1. Nexus Énergie-Eau dans l’optimisation du refroidissement

7.3.2. Corrélation entre PUE, WUE et coût opérationnel total (OpEx)

7.3.3. Études de cas de déploiements de refroidissement sans eau ou à zéro eau

7.4. Étalonnage & Analyse Comparative

7.4.1. Étalonnage par rapport aux normes ASHRAE, Uptime Institute et DOE

7.4.2. Comparaison des moyennes WUE/PUE en Afrique par pays

7.4.3. Meilleures pratiques adoptées par les hyperscalers (AWS, Google, Microsoft, Meta, etc.)

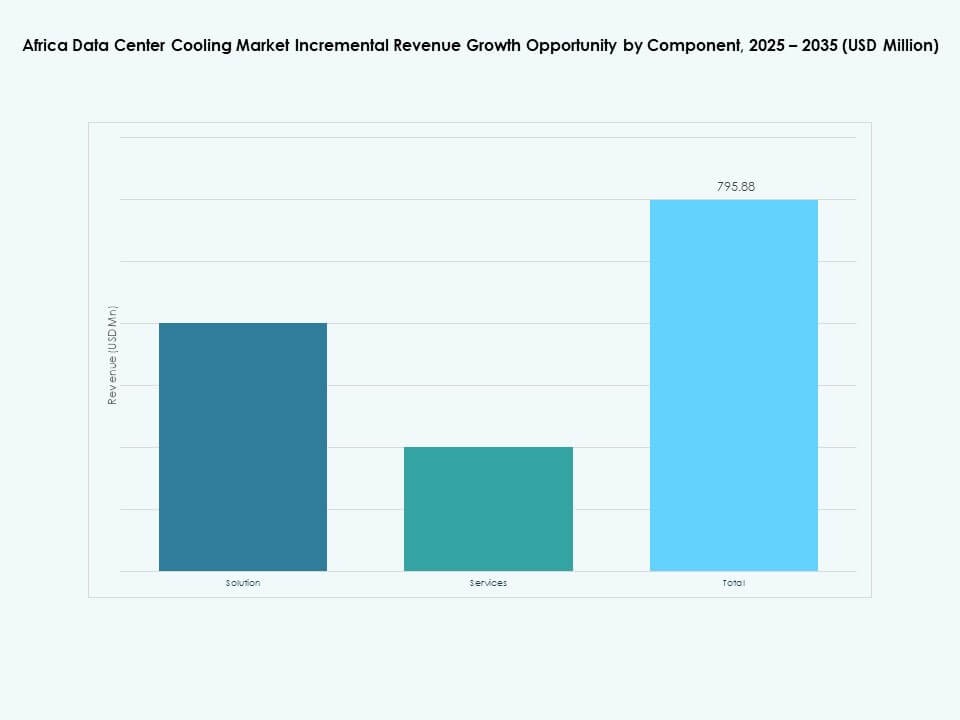

8. Marché du refroidissement des centres de données en Afrique – Par Composant

8.1. Solution

8.2. Services

9. Marché du refroidissement des centres de données en Afrique – Par Solution de Refroidissement de Centre de Données

9.1. Climatiseurs

9.2. Climatiseurs de Précision

9.3. Groupes Froids

9.4. Unités de Traitement d’Air

9.5. Refroidissement par Liquide

9.6. Autres

10. Marché du refroidissement des centres de données en Afrique – Par Service

10.1. Installation & Déploiement

10.2. Support & Conseil

10.3. Services de Maintenance

11. Marché du refroidissement des centres de données en Afrique – Par Taille d’Entreprise

11.1. Grandes Entreprises

11.2. Petites & Moyennes Entreprises (PME)

12. Marché du refroidissement des centres de données en Afrique – Par Type de Plancher

12.1. Planchers Surélevés

12.2. Planchers Non Surélevés

13. Marché du refroidissement des centres de données en Afrique – Par Confinement

13.1. Plancher Surélevé avec Confinement d’Allée Chaude (HAC)

13.2. Plancher Surélevé avec Confinement d’Allée Froide (CAC)

13.3. Plancher Surélevé sans Confinement

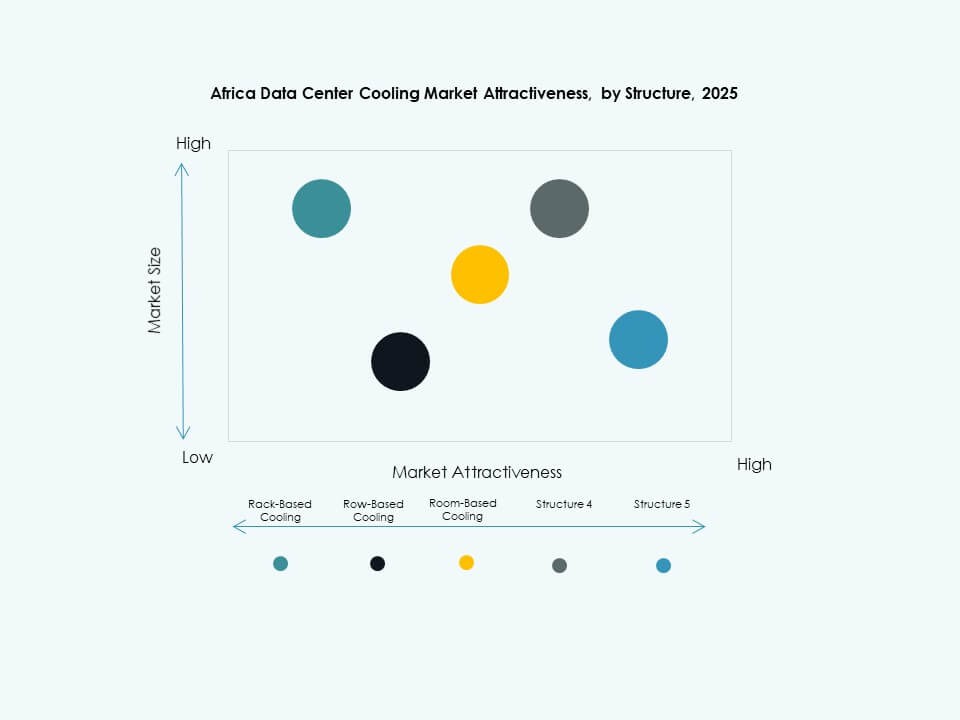

14. Marché du refroidissement des centres de données en Afrique – Par Structure

14.1. Refroidissement Basé sur le Rack

14.2. Refroidissement Basé sur la Rangée

14.3. Refroidissement Basé sur la Salle

15. Marché du refroidissement des centres de données en Afrique – Par application

15.1. Centre de données hyperscale

15.2. Centre de données de colocation

15.3. Centre de données d’entreprise

15.4. Centre de données edge

15.5. Autres centres de données

16. Marché du refroidissement des centres de données en Afrique – Par utilisateur final

16.1. Télécom

16.2. Informatique

16.3. Commerce de détail

16.4. Santé

16.5. BFSI

16.6. Énergie

16.7. Autres

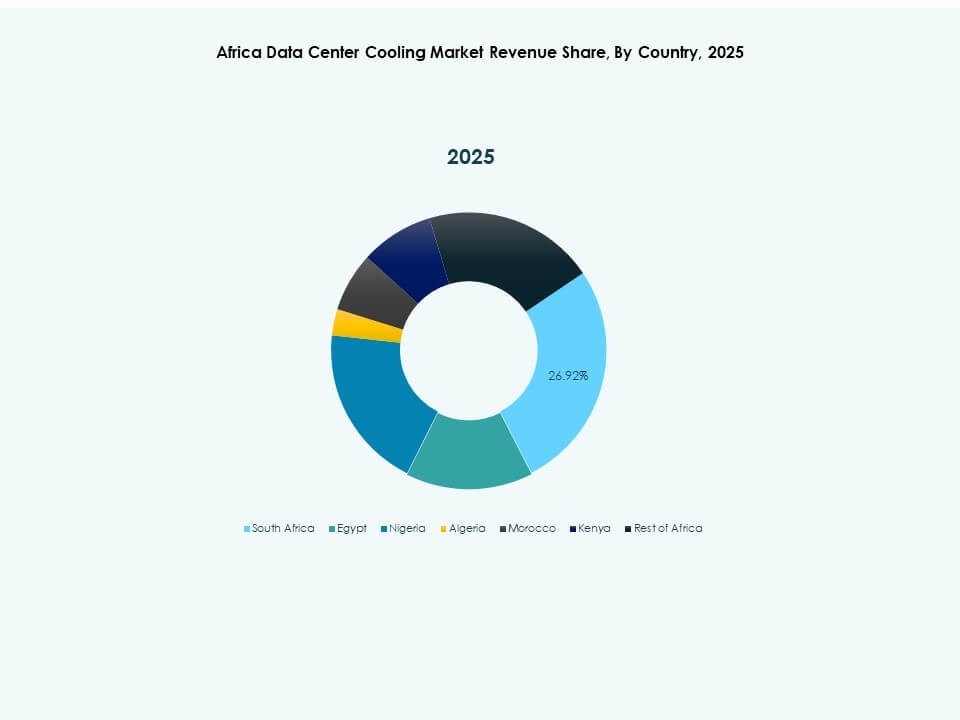

17. Marché du refroidissement des centres de données en Afrique – Par pays

17.1. Afrique

17.1.1. Afrique du Sud

17.1.2. Égypte

17.1.3. Nigeria

17.1.4. Algérie

17.1.5. Maroc

17.1.6. Reste de l’Afrique

18. Durabilité & Refroidissement des centres de données verts

18.1. Initiatives d’efficacité énergétique

18.1.1. Déploiement de refroidissement gratuit, refroidissement adiabatique et économiseurs

18.1.2. Systèmes de contrôle intelligents pour l’optimisation de la température et du flux d’air

18.1.3. Études de cas sur les programmes d’amélioration de l’efficacité

18.2. Intégration des énergies renouvelables

18.2.1. Intégration de sources solaires, éoliennes ou géothermiques dans les opérations de refroidissement

18.2.2. Systèmes hybrides combinant énergie renouvelable et refroidissement mécanique

18.3. Analyse de l’empreinte carbone & des émissions

18.4. Initiatives de réduction des GES

18.5. Certifications LEED & vertes

18.5.1. Part des systèmes de refroidissement installés dans des installations certifiées LEED, BREEAM ou Energy Star

18.5.2. Conformité aux normes d’efficacité énergétique ASHRAE et ISO

19. Technologies émergentes & Innovations

19.1.1. Technologies émergentes & Innovations

19.1.2. Refroidissement liquide & immersion

19.1.3. Taux d’adoption et maturité technologique

19.1.4. Principaux fournisseurs et installations par pays

19.1.5. Analyse comparative : performance, coût et économies d’énergie

19.2. Intégration de l’infrastructure IA & HPC

19.2.1. Demande de refroidissement induite par les clusters d’entraînement IA et les systèmes HPC

19.2.2. Adaptation de la conception du refroidissement aux charges de travail à haute densité thermique

19.3. Préparation à l’informatique quantique

19.3.1. Exigences de refroidissement pour les processeurs quantiques

19.3.2. Technologies de refroidissement potentielles adaptées aux environnements quantiques

19.4. Refroidissement des centres de données modulaires & Edge

19.4.1. Stratégies de refroidissement pour les installations préfabriquées et modulaires

19.4.2. Refroidissement compact et adaptatif pour les sites Edge

19.5. Automatisation, orchestration & AIOps

19.5.1. Intégration de la gestion thermique pilotée par l’IA

19.5.2. Maintenance prédictive et optimisation automatisée du refroidissement

20. Paysage concurrentiel

20.1. Analyse des parts de marché

20.2. Stratégies des principaux acteurs

20.3. Fusions, acquisitions & partenariats

20.4. Lancements de produits & services

21. Profils d’entreprise

21.1. Vertiv Group Corp.

21.2. Schneider Electric

21.3. Johnson Controls International plc

21.4. Carrier

21.5. Mitsubishi Electric Corporation

21.6. Danfoss

21.7. STULZ GmbH

21.8. Rittal GmbH & Co. KG

21.9. CoolIT Systems

21.10. Modine Manufacturing Company

21.11. Emerson Electric

21.12. Green Revolution Cooling

21.13. Airedale International Air Conditioning

Aperçus Régionaux

Aperçus Régionaux Développements récents :

Développements récents :