Résumé exécutif :

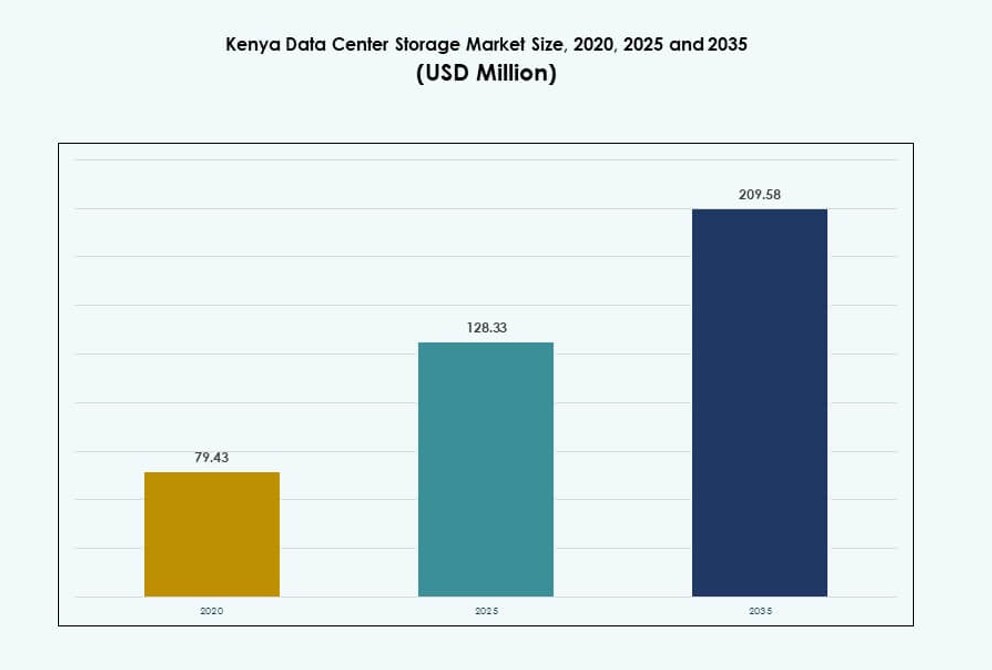

La taille du marché du stockage des centres de données au Kenya était évaluée à 79,43 millions USD en 2020, à 128,33 millions USD en 2025 et devrait atteindre 209,58 millions USD d’ici 2035, avec un TCAC de 4,97 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Kenya 2025 |

128,33 Millions USD |

| Marché du Stockage des Centres de Données au Kenya, TCAC |

4,97% |

| Taille du Marché du Stockage des Centres de Données au Kenya 2035 |

209,58 Millions USD |

Le marché du stockage des centres de données au Kenya se développe en raison de l’adoption croissante des services basés sur le cloud, des charges de travail pilotées par l’IA et de l’analyse en temps réel. Les entreprises dans les secteurs BFSI, gouvernement, santé et télécommunications modernisent les systèmes de stockage pour soutenir les applications sensibles à la latence. Les solutions hybrides et tout-flash remplacent les infrastructures héritées pour améliorer la résilience et la vitesse. La transformation numérique et les politiques réglementaires continuent de stimuler la demande pour un stockage localisé. Les investisseurs trouvent ce marché attrayant en raison de la croissance prévisible, de l’augmentation du trafic numérique et du rôle du Kenya en tant que passerelle technologique régionale.

Nairobi domine le marché avec une forte concentration de centres de données, soutenue par la connectivité en fibre et la demande des entreprises. Mombasa émerge comme un hub côtier clé grâce aux atterrissages de câbles sous-marins et aux installations d’hébergement. Des villes comme Kisumu et Eldoret attirent l’attention pour les déploiements en périphérie et la prestation de services localisés. Ces régions façonnent la structure et l’expansion du marché du stockage des centres de données au Kenya à travers des cas d’utilisation différenciés et des modèles de demande.

Dynamique du Marché :

Moteurs du Marché

La Transformation Numérique Rapide dans les Secteurs Gouvernemental, Bancaire et des Télécommunications Crée une Demande Persistante de Stockage

Les services électroniques dirigés par le gouvernement, les systèmes d’identification numérique et les plateformes de collecte de revenus nécessitent un stockage de données à haut volume. Le secteur financier développe des plateformes de monnaie mobile et des opérations bancaires numériques qui reposent sur des cadres de stockage sécurisés. Les fournisseurs de télécommunications étendent les déploiements 4G et 5G, exigeant des solutions de stockage rapides et à faible latence. Les principaux opérateurs construisent des infrastructures pour soutenir le streaming vidéo et l’analyse de données en temps réel. Les initiatives de villes intelligentes à Nairobi et Mombasa génèrent des données structurées et non structurées à grande échelle. Le marché du stockage des centres de données au Kenya soutient cette augmentation avec une demande de solutions évolutives et efficaces. Les entreprises ont besoin d’une infrastructure fiable pour répondre aux besoins de performance, de redondance et de sécurité. Il est stratégiquement important pour les investisseurs ciblant l’écosystème numérique en expansion de l’Afrique de l’Est. Le volume croissant de données d’entreprise et de citoyens continue de renforcer la demande pour un déploiement de stockage robuste.

- Par exemple, M-Pesa de Safaricom a traité 37,15 milliards de transactions totalisant 38,29 trillions de KES au cours de l’exercice 2024/25, stimulant la demande pour des baies de stockage cryptées et à haute disponibilité.

L’intégration au cloud et l’informatique en périphérie favorisent la transition des systèmes de stockage hérités vers des systèmes modulaires

Les organisations abandonnent les systèmes de stockage sur bande et disque hérités pour adopter des systèmes agiles et modulaires qui prennent en charge l’intégration hybride au cloud. L’informatique en périphérie gagne en popularité, réduisant la latence et améliorant les performances dans les opérations décentralisées. Les fournisseurs de cloud locaux et les acteurs mondiaux déploient des micro-centres de données conteneurisés dans les succursales. Ces configurations nécessitent des unités de stockage compactes et performantes. Le marché du stockage des centres de données au Kenya reflète cette transition par une adoption accrue des systèmes tout-flash et hybrides. Le stockage écoénergétique est priorisé en réponse à la hausse des coûts énergétiques et aux mandats ESG. Les investisseurs bénéficient de déploiements légers en actifs et à haut retour sur investissement qui s’alignent sur les charges de travail hybrides. Le marché s’aligne sur l’accent mis par les entreprises sur la flexibilité, la performance et la conformité. Il existe une forte demande pour des solutions de stockage conçues pour gérer l’IA en périphérie, les données IoT et les environnements cloud distribués.

Forte adoption de l’IA et de l’analyse de Big Data dans la santé, le commerce de détail et l’éducation exigeant une infrastructure de stockage à faible latence

Les prestataires de soins de santé utilisent des systèmes d’IA diagnostique et des dossiers de santé électroniques qui génèrent des charges de données continues. Les détaillants déploient des outils d’analyse en temps réel et de suivi du comportement sur les canaux en ligne et hors ligne. Les établissements académiques exploitent l’apprentissage vidéo, les examens en ligne et les dépôts de recherche natifs du cloud. Ces activités nécessitent des systèmes de stockage capables d’opérations d’entrée/sortie soutenues et d’une évolutivité transparente. Le marché du stockage des centres de données au Kenya s’étend pour répondre à ces exigences en temps réel dans tous les secteurs. De nombreuses entreprises se tournent vers les baies de stockage NVMe pour répondre aux charges de travail sensibles à la latence. Le stockage sécurisé garantit également la conformité à la protection des données selon les politiques nationales TIC en évolution. Il continue de permettre l’entraînement de l’IA, l’apprentissage profond et l’analyse massive de données non structurées. Les entreprises qui adoptent un stockage moderne bénéficient d’une efficacité opérationnelle et de la génération d’informations exploitables.

Les collaborations public-privé et les cadres réglementaires renforcent la confiance dans les investissements à long terme dans l’infrastructure de données

Le gouvernement kényan a initié des politiques pour attirer les hyperscalers et les investisseurs locaux dans l’infrastructure de données. Les incitations fiscales et les lois sur la souveraineté des données encouragent les fournisseurs de services cloud à installer des nœuds de stockage localisés. Les partenariats entre les entreprises technologiques privées et les agences publiques conduisent au développement d’installations certifiées Tier III. Le marché du stockage des centres de données au Kenya gagne un avantage stratégique grâce à ce soutien institutionnel. Les investisseurs sont assurés de la clarté réglementaire à long terme et du soutien politique. La Technopole de Konza à Nairobi et les ZES (Zones Économiques Spéciales) de Mombasa offrent des emplacements idéaux pour les hubs de stockage. Il bénéficie des plans d’intégration régionale, tels que le cadre TIC de la Communauté d’Afrique de l’Est. L’écosystème est structuré pour soutenir le commerce numérique à long terme, la conformité et la résilience. Une orientation politique stable soutient la confiance des investisseurs et la croissance structurée de l’infrastructure.

- Par exemple, le développement de la Phase 1 de Konza Technopolis comprend un Centre National de Données de niveau III conçu avec une capacité de stockage en multi‑pétaoctets pour soutenir les services cloud et d’entreprise.

Tendances du Marché

Demande Croissante pour des Systèmes de Stockage Haute Densité pour Soutenir la Croissance des Données Urbaines et l’Optimisation de la Capacité

Les centres urbains connaissent une forte augmentation des données générées par les utilisateurs et des besoins de stockage des entreprises. Les installations à Nairobi, Kisumu et Mombasa investissent dans des racks de stockage haute densité pour optimiser l’espace. Cette tendance soutient le déploiement à empreinte compacte tout en augmentant la capacité de stockage par pied carré. Elle encourage les fournisseurs à proposer des systèmes modulaires avec des options de performance hiérarchisées. Le marché du stockage de centres de données au Kenya reflète cette poussée urbaine vers la consolidation et l’échelle. Les systèmes de refroidissement évoluent pour soutenir des configurations plus denses avec une meilleure gestion du flux d’air. Les opérateurs adoptent une architecture à l’échelle des racks pour assurer la tolérance aux pannes et un temps d’arrêt minimal. Les entreprises préfèrent un contrôle centralisé avec un débit plus élevé par nœud. Cette tendance est renforcée par les contraintes immobilières dans les grandes villes et les limites de zonage réglementaire.

Adoption de Normes Ouvertes et de Solutions de Stockage Interopérables dans les Entreprises de Taille Moyenne

De nombreuses entreprises de taille moyenne passent à des systèmes de stockage open-source et neutres vis-à-vis des fournisseurs pour réduire le risque de verrouillage. Les normes ouvertes permettent une intégration transparente à travers les infrastructures hybrides et les charges de travail cloud-native. Le marché du stockage de centres de données au Kenya est de plus en plus façonné par ce passage vers la flexibilité et l’interopérabilité. Les fournisseurs de stockage privilégient désormais la compatibilité avec Kubernetes, Docker et d’autres écosystèmes de conteneurs. Cette tendance soutient les équipes DevOps gérant les pipelines de livraison continue et les charges de travail CI/CD. Elle réduit également le coût total de possession pour les entreprises opérant sous des budgets informatiques serrés. Les architectures ouvertes améliorent la transparence, la facilité de personnalisation et la flexibilité de changement de fournisseur. De plus en plus d’entreprises rejoignent des alliances industrielles pour garantir des pratiques cohérentes de gestion des données. L’écosystème de stockage du Kenya évolue vers un hub d’innovation ouvert et convivial pour les développeurs.

Décentralisation des Charges de Travail de Données à Travers des Hubs Régionaux et des Modèles de Déploiement en Périphérie

Les charges de travail des entreprises se rapprochent de la source de génération des données, notamment dans le commerce de détail, la logistique et les infrastructures intelligentes. Les villes de niveau II régionales émergent comme des centres de demande de stockage grâce à une architecture prête pour la périphérie et une connectivité de dernier kilomètre. Le marché du stockage de centres de données au Kenya montre une demande accrue pour la mise en cache locale et les nœuds de stockage distribués. Les applications ayant des besoins de traitement en temps réel bénéficient de systèmes optimisés pour la périphérie. Les organisations utilisent des appareils de stockage légers qui assurent des performances constantes en dehors des centres de données principaux. L’informatique à faible latence est essentielle pour la gestion du trafic, l’automatisation industrielle et le streaming média. Cette décentralisation permet une meilleure distribution géographique des services numériques. Les entreprises constatent une meilleure redondance, une utilisation réduite de la bande passante et une meilleure conformité aux politiques locales de données.

Forte Attention à la Modernisation du Stockage Axée sur la Sécurité des Données dans le Secteur Bancaire, Financier et de l’Assurance (BFSI) et le Secteur Public

La cybersécurité et la conformité réglementaire stimulent l’adoption de systèmes de stockage avec chiffrement intégré et contrôle d’accès basé sur les rôles. Les institutions financières exigent des systèmes avec immuabilité et haute redondance pour prévenir les violations de données. Le marché du stockage des centres de données au Kenya s’aligne sur les normes internationales telles que l’ISO/IEC 27001. Les agences gouvernementales mettent en œuvre un stockage sécurisé pour les bases de données d’identification nationale, d’élections et de santé publique. Les fournisseurs proposent une architecture de confiance zéro, une authentification multi-facteurs et des nœuds de stockage renforcés. Les institutions BFSI déploient une détection des menaces pilotée par l’IA intégrée dans les systèmes de stockage. Les entreprises priorisent désormais les systèmes qui enregistrent les accès, surveillent les anomalies et permettent la récupération des données. Les fournisseurs qui offrent une infrastructure sécurisée par conception gagnent un avantage concurrentiel sur le marché.

Défis du marché

Infrastructure électrique insuffisante et coûts opérationnels élevés limitent le potentiel d’expansion à long terme du stockage

L’approvisionnement en électricité au Kenya reste instable, en particulier dans les zones éloignées ou de niveau II. Les pannes fréquentes perturbent les opérations et augmentent la dépendance aux générateurs diesel, ce qui accroît les coûts d’exploitation. Les centres de données doivent investir dans des systèmes UPS et une alimentation de secours, rendant le déploiement total coûteux. Le marché du stockage des centres de données au Kenya fait face à des pressions de coûts en raison des tarifs élevés de l’électricité et des besoins énergétiques de refroidissement. Ces coûts impactent les prix et les marges bénéficiaires des fournisseurs de services de stockage. Les petits opérateurs ont du mal à réaliser des économies d’échelle et à rivaliser avec les marques mondiales. Les contraintes énergétiques ralentissent également les charges de travail intensives en stockage comme la formation à l’IA et la récupération de sauvegarde. Le secteur a besoin de réformes énergétiques plus fortes et d’incitations pour l’utilisation d’énergie verte.

Fabrication locale de matériel limitée et dépendance aux importations augmentent les délais de déploiement

Le Kenya manque de fabrication locale pour les composants de stockage avancés comme les SSD, les contrôleurs et les boîtiers. La plupart des systèmes dépendent des importations, les rendant vulnérables aux perturbations de la chaîne d’approvisionnement mondiale. Les fluctuations des taux de change et les retards douaniers ralentissent les calendriers de projet et augmentent les coûts. Le marché du stockage des centres de données au Kenya dépend de la livraison en temps voulu des systèmes de stockage importés pour les nouvelles installations. Les cycles d’approvisionnement pour les déploiements à grande échelle s’étendent souvent sur plusieurs mois. Les retards entravent les accords de niveau de service et perturbent les plans de mise à l’échelle des entreprises. L’infrastructure logistique doit s’améliorer pour soutenir le transport intérieur efficace des composants importés. Les centres d’intégration locaux et les installations de réparation sont limités, augmentant les temps d’arrêt pendant les cycles de maintenance.

Opportunités du marché

L’expansion de la présence des hyperscalers et l’intégration régionale offrent un fort potentiel pour la localisation de l’infrastructure de stockage

Les fournisseurs mondiaux de services cloud considèrent Nairobi comme un hub stratégique pour l’Afrique de l’Est. La localisation du stockage pour répondre aux besoins de résidence des données régionales créera une demande pour des systèmes évolutifs. Le marché du stockage des centres de données au Kenya offre des opportunités pour les fournisseurs proposant des solutions modulaires et à déploiement rapide. Le soutien du gouvernement aux lois sur la localisation des données le rend favorable aux déploiements de cloud hybride. Les investisseurs peuvent exploiter les régions et les industries non desservies par l’infrastructure héritée.

La croissance accélérée des plateformes de commerce électronique et de fintech nécessite un stockage agile qui prend en charge l’analyse en temps réel

Le boom de la fintech au Kenya crée une demande pour des systèmes de stockage à accès rapide et tolérants aux pannes. Les entreprises de commerce électronique ont besoin de stockage évolutif qui prend en charge de grands catalogues, des fichiers multimédias et des données clients. Cela ouvre un marché pour les fournisseurs offrant un stockage élastique et intégré aux API. Le marché du stockage des centres de données au Kenya bénéficie de ces économies numériques en évolution. De nouveaux acteurs peuvent répondre à des besoins spécifiques tels que le stockage d’objets pour l’analyse en temps réel du comportement des clients.

Segmentation du marché

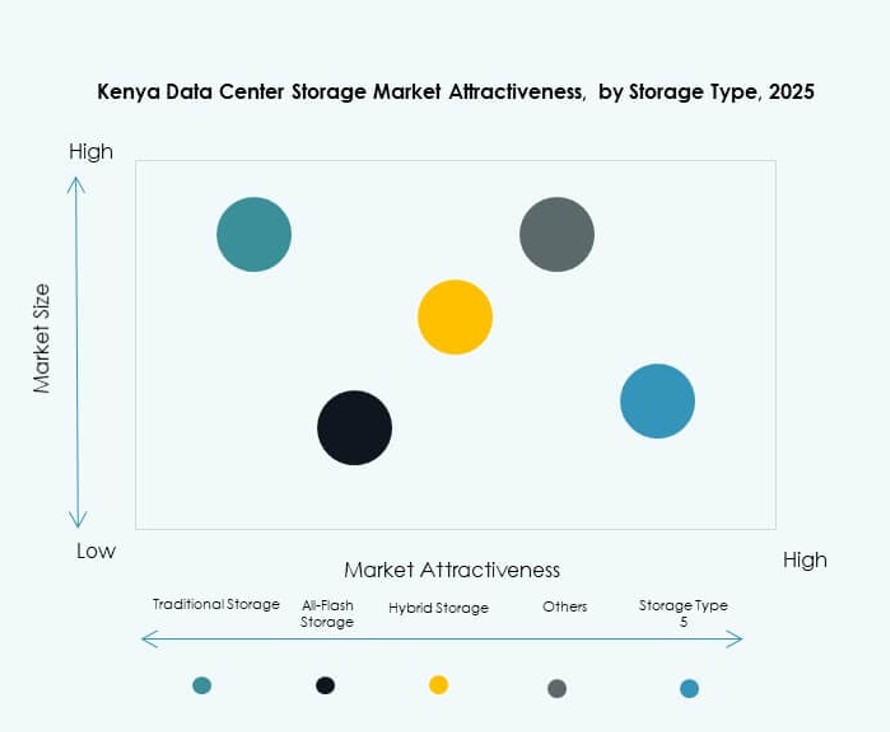

Par type de stockage

Les systèmes de stockage traditionnels détiennent encore une part notable, notamment dans les opérations gouvernementales et bancaires héritées. Cependant, le stockage hybride devient dominant en raison de son équilibre entre vitesse, flexibilité et rentabilité. Le marché du stockage des centres de données au Kenya voit une préférence croissante pour les baies 100 % flash dans les cas d’utilisation en IA et en temps réel. Les configurations hybrides offrent évolutivité tout en gérant des charges de travail diversifiées, les rendant attrayantes pour les entreprises s’étendant régionalement. D’autres, comme le stockage d’objets, gagnent en popularité pour les données non structurées.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent les déploiements des grandes entreprises et des télécommunications en raison de leur haut débit et de leur contrôle centralisé. Le stockage en réseau (NAS) se développe parmi les PME et les institutions de taille moyenne pour un accès partagé et une facilité d’installation. Le marché du stockage des centres de données au Kenya observe également l’adoption du stockage direct (DAS) dans les micro-centres de données et les sites périphériques. D’autres modèles de déploiement incluent le stockage hyperconvergé, qui combine calcul et stockage dans des systèmes uniques.

Par composant

Le matériel domine la part de marché en raison des investissements continus dans les racks haute performance, les lecteurs et les systèmes de sauvegarde. Les composants logiciels gagnent en importance avec le passage à l’analyse alimentée par l’IA et à la virtualisation du stockage. Le marché du stockage des centres de données au Kenya bénéficie de solutions combinant à la fois la résilience matérielle et l’automatisation logicielle. Les modules d’orchestration des données, de déduplication et de chiffrement deviennent essentiels pour garantir l’efficacité du stockage.

Par support

Les disques durs (HDD) continuent de répondre aux besoins de stockage d’archivage et de sauvegarde en raison de leurs avantages en termes de coût. Les disques à état solide (SSD) gagnent rapidement des parts de marché, portés par un accès à haute vitesse et une consommation d’énergie réduite. Le marché du stockage des centres de données au Kenya voit une utilisation de niche du stockage sur bande dans les secteurs fortement réglementés, bien qu’il soit en déclin. Les SSD sont préférés dans les secteurs BFSI, de la santé et de l’analyse en temps réel en raison de leur performance supérieure et de leur longévité.

Par modèle de déploiement

Les déploiements sur site restent dominants parmi les institutions financières et les organismes gouvernementaux pour le contrôle des données. Le stockage basé sur le cloud se développe parmi les startups et les entreprises de taille moyenne pour sa flexibilité et ses faibles CapEx. Le marché du stockage des centres de données au Kenya montre également un intérêt croissant pour les modèles hybrides, permettant aux organisations de s’étendre tout en conservant les données sensibles en interne. Les modèles hybrides permettent la reprise après sinistre, une évolutivité transparente et la conformité réglementaire.

Par application

Les technologies de l’information et les télécommunications dominent la demande du marché en raison des infrastructures à grande échelle et des charges de transmission de données. Le secteur BFSI suit de près, poussé par les besoins en banque numérique et en stockage sécurisé des transactions. Le marché du stockage des centres de données au Kenya connaît également une forte demande des applications gouvernementales, notamment pour les plateformes e-citizen et les programmes d’identification nationale. Les secteurs de la santé et de l’éducation investissent dans des solutions de stockage évolutives pour les données des patients et les plateformes d’apprentissage basées sur le cloud. D’autres secteurs incluent le commerce de détail et la logistique.

Perspectives Régionales

Nairobi en tête avec 68% de part de marché grâce à une activité numérique urbaine dense et une infrastructure prête

Nairobi reste le principal centre de développement des centres de données au Kenya, soutenu par une forte présence d’entreprises et une infrastructure électrique fiable. Le marché du stockage des centres de données au Kenya connaît une croissance constante grâce au secteur financier de Nairobi, aux services gouvernementaux et aux entreprises TIC. La ville abrite plusieurs installations de niveau III et hyperscales, créant une demande pour un stockage dense et évolutif. La position stratégique de Nairobi, le soutien politique et la connectivité en fibre optique renforcent son leadership. Sa large base d’utilisateurs et ses besoins en accès centralisé aux données soutiennent les mises à niveau continues de l’infrastructure.

- Par exemple, l’installation NBO1 d’Africa Data Centres offre une capacité de site disponible de 7,5 MW répartie sur quatre salles de données certifiées Tier III par l’Uptime Institute.

Mombasa détient 18% de part de marché en tant que point d’atterrissage sous-marin clé et passerelle pour l’activité des entreprises côtières

Mombasa bénéficie des atterrissages de câbles sous-marins et d’un écosystème logistique en pleine croissance. Elle émerge comme un centre de secours et secondaire, soutenant les réseaux de diffusion de contenu et les données du secteur maritime. Le marché du stockage des centres de données au Kenya voit une demande de stockage pour la mise en cache, le streaming vidéo et l’automatisation des ports dans cette zone. Mombasa soutient également les besoins de redondance pour les déploiements basés à Nairobi. L’activité croissante des entreprises locales alimente la demande de solutions de stockage évolutives et rentables.

- Par exemple, le centre de données MBA2 d’iColo.io offre une capacité de 1,7 MW sur 1 200 mètres carrés, soutenant environ 580 racks adjacents aux atterrissages de câbles sous-marins.

D’autres régions contribuent à 14% de part de marché alors que les hubs numériques régionaux et Edge gagnent en élan

Des villes comme Kisumu, Eldoret et Nakuru deviennent des centres émergents grâce à l’expansion de l’internet mobile et à la numérisation des entreprises. Ces lieux soutiennent les services gouvernementaux, les pôles éducatifs et l’infrastructure de santé en croissance. Le marché du stockage des centres de données au Kenya bénéficie des déploiements localisés dans ces régions pour réduire la latence et améliorer la couverture des services. Les systèmes de stockage prêts pour l’Edge sont de plus en plus déployés pour répondre aux besoins de traitement des données en temps réel. Ces zones détiennent un potentiel d’expansion future de la capacité à mesure que l’accès numérique se répand.

Informations Compétitives :

- iColo Data Centers

- Safaricom Data Center

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Entreprise (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Le marché du stockage des centres de données au Kenya est modérément consolidé, avec un mélange d’opérateurs locaux dirigés par les télécommunications et de fournisseurs mondiaux de technologies de stockage. iColo, Safaricom et Liquid Intelligent Technologies dominent la propriété des infrastructures et la prestation de services dans les principales régions comme Nairobi et Mombasa. Des acteurs mondiaux tels que Dell, HPE et IBM fournissent des systèmes de stockage de niveau entreprise, souvent en partenariat avec des intégrateurs régionaux. Il est caractérisé par une collaboration croissante entre les hyperscalers et les entreprises locales de centres de données pour répondre aux besoins croissants de stockage. La demande pour des solutions de stockage hybrides, tout-flash et basées sur le cloud permet à des entreprises comme NetApp et Nutanix de croître rapidement dans les segments d’entreprise. Le marché montre une activité croissante de fusions et acquisitions et de partenariats de fournisseurs axés sur la durabilité, l’optimisation de la latence et des solutions conformes aux réglementations.

Développements Récents :

- En septembre 2025, iXAfrica Data Centres a obtenu jusqu’à 200 millions de dollars américains en financement par emprunt de Rand Merchant Bank pour étendre son campus de Nairobi avec 20 MW supplémentaires de puissance informatique, améliorant ainsi la capacité de stockage pour les applications hyperscale et d’IA.

- En septembre 2025, Digital Parks Africa et iXAfrica Data Centres ont annoncé un partenariat stratégique pour fournir des services de centres de données fluides à travers le Kenya et l’Afrique du Sud, permettant aux clients un accès réciproque aux écosystèmes de stockage et de connectivité dans les deux régions.

- En août 2025, iColo Data Centers a étendu ses capacités de peering à Mombasa grâce à un partenariat clé avec le Kenya Internet Exchange Point (KIXP), qui a lancé un nouveau point de présence dans le centre de données MBA2.