Riassunto esecutivo:

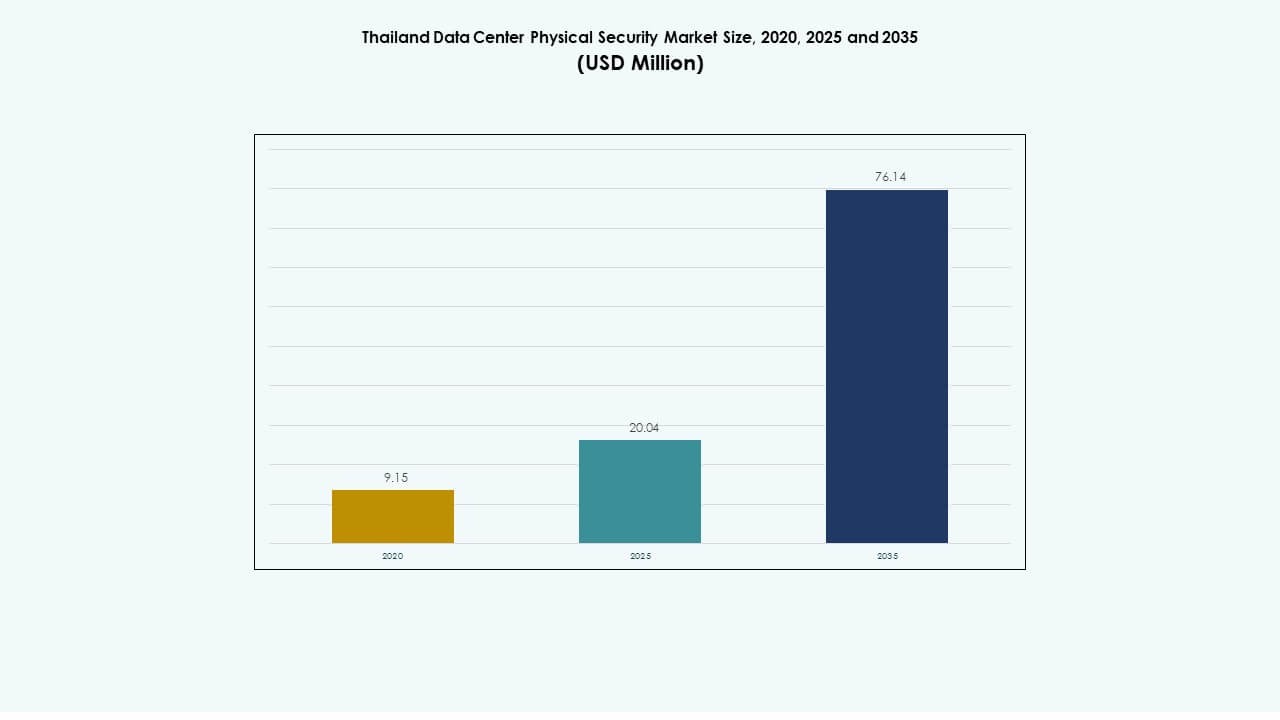

Il mercato della sicurezza fisica dei data center in Thailandia è stato valutato a 9,15 milioni di USD nel 2020, a 20,04 milioni di USD nel 2025 ed è previsto raggiungere i 76,14 milioni di USD entro il 2035, con un CAGR del 14,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Thailandia 2025 |

20,04 Milioni di USD |

| Mercato della Sicurezza Fisica dei Data Center in Thailandia, CAGR |

14,19% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Thailandia 2035 |

76,14 Milioni di USD |

La crescente adozione del cloud computing, la trasformazione digitale e la localizzazione dei dati guidano gli investimenti in infrastrutture sicure. Gli operatori implementano controlli di accesso avanzati, sorveglianza basata su IA e verifica biometrica per proteggere gli asset critici. L’aumento dei requisiti di conformità normativa e la spinta verso data center ecologici supportano l’innovazione nei sistemi di sicurezza efficienti dal punto di vista energetico. Il mercato detiene un valore strategico per gli investitori mentre la Thailandia rafforza la sua posizione come hub digitale regionale per il Sud-Est asiatico.

Bangkok guida il mercato con la più alta concentrazione di strutture hyperscale e di colocation grazie alla forte connettività e alla prontezza infrastrutturale. Segue il Corridoio Economico Orientale, supportato da incentivi governativi e crescita industriale. Regioni secondarie come Chiang Mai e Phuket stanno emergendo come potenziali hub per i data center edge. Questa diversificazione regionale migliora il ruolo della Thailandia nella costruzione di un’infrastruttura digitale resiliente e sicura in tutto il paese.

Fattori di Mercato

Fattori di Mercato

Crescente Domanda di Infrastrutture di Sicurezza Avanzate nell’Ecosistema Dati in Espansione

Il mercato della sicurezza fisica dei data center in Thailandia beneficia della crescente quantità di traffico dati, dei servizi cloud e delle iniziative di trasformazione digitale. L’aumento della distribuzione di centri hyperscale e di colocation spinge la necessità di una sicurezza a più livelli. Gli operatori investono in autenticazione biometrica, protezione perimetrale e sistemi di sorveglianza basati su IA. Il governo promuove politiche economiche digitali che rafforzano la cybersecurity e l’integrità dei dati. Le aziende si concentrano sulla conformità agli standard internazionali come ISO 27001 e PCI DSS. I fornitori di sistemi di sicurezza collaborano con gli operatori di telecomunicazioni per garantire una gestione dell’accesso resiliente. L’integrazione di analisi video intelligenti migliora la velocità di risposta agli incidenti. Il mercato guadagna slancio da quadri politici più forti e investimenti privati.

Aumento dell’Attenzione sulla Sorveglianza Guidata dall’IA e sulla Gestione Predittiva delle Minacce

L’adozione dell’IA trasforma il panorama della protezione dei data center in Thailandia con monitoraggio predittivo e risposta automatizzata. Gli strumenti di apprendimento automatico identificano anomalie tra i punti di accesso e i sistemi di rete. I fornitori introducono telecamere abilitate ai margini che analizzano i modelli di comportamento in tempo reale. Gli investitori danno priorità alle strutture con minori rischi di inattività e intelligenza di sicurezza proattiva. L’integrazione di sensori basati su IoT migliora la consapevolezza situazionale per grandi campus. I centri di controllo basati su cloud consentono la supervisione remota e la condivisione di analisi tra più siti. Supporta una maggiore visibilità operativa e decisioni più rapide. Il mercato evolve verso ecosistemi di sorveglianza auto-apprendenti in strutture critiche.

- Ad esempio, ThaiCERT ha riportato un costante aumento degli incidenti di cybersecurity a livello nazionale, evidenziando i crescenti rischi per l’infrastruttura digitale e i data center. L’agenzia ha sottolineato la necessità di sistemi di monitoraggio più forti e strumenti di rilevamento delle minacce basati su IA per migliorare la resilienza nazionale contro attacchi in evoluzione.

Spostamento verso Sistemi di Sicurezza Verdi ed Energeticamente Efficienti

Le iniziative di sostenibilità guidano l’implementazione di soluzioni di sorveglianza e accesso a basso consumo ed efficienti. L’integrazione dell’illuminazione intelligente riduce i costi operativi in ambienti protetti. Le strutture utilizzano fonti di energia rinnovabile per alimentare le reti di sicurezza. Gli operatori di data center in Thailandia enfatizzano la conformità agli standard di costruzione ecologica come LEED ed EDGE. I produttori introducono involucri ecologici e sistemi a temperatura controllata per ridurre gli sprechi. Il monitoraggio energetico remoto assicura un equilibrio tra affidabilità della sicurezza e obiettivi ambientali. Riflette una tendenza regionale più ampia verso un’infrastruttura digitale sostenibile. L’innovazione verde rafforza l’attrattiva del mercato per gli investitori responsabili dal punto di vista ambientale.

Spinta Regolamentare e Standard di Conformità a Sostegno della Crescita del Mercato

Politiche nazionali rigorose elevano l’adozione di soluzioni di sicurezza certificate nell’infrastruttura dei dati. Il Personal Data Protection Act (PDPA) impone requisiti di monitoraggio e accesso più severi. Le iniziative sostenute dal governo incoraggiano l’investimento in design di data center certificati. I mandati di conformità guidano la domanda di sistemi avanzati di gestione degli allarmi e tracciamento dei log. Gli audit di sicurezza diventano parte delle pratiche operative standard tra i fornitori di servizi. Migliora la fiducia degli investitori e la trasparenza nelle operazioni. La collaborazione tra regolatori e imprese favorisce l’innovazione entro i limiti di conformità. Questi quadri modellano la transizione della Thailandia verso standard di sicurezza allineati a livello globale.

- Ad esempio, il Personal Data Protection Act (PDPA) della Thailandia impone requisiti severi sia per la sicurezza dei dati digitali che fisici, costringendo le organizzazioni a rafforzare i controlli di accesso e i quadri di conformità. Queste normative hanno portato a una maggiore adozione di sistemi certificati ISO 27001 e conformi a PCI DSS nell’infrastruttura dei data center in espansione della Thailandia.

Tendenze di Mercato

Tendenze di Mercato

Espansione delle Strutture Iperscalabili con Architetture di Sicurezza Integrate

Il mercato della sicurezza fisica dei data center in Thailandia sperimenta una forte crescita grazie alla costruzione di strutture hyperscale. I principali operatori cloud espandono la loro presenza regionale con sistemi di sicurezza digitali e fisici integrati. L’autenticazione dei visitatori basata sull’IA sostituisce i processi di verifica manuale. L’integrazione della sorveglianza continua supporta i progetti di strutture a fiducia zero. I grandi campus adottano strutture di sicurezza modulari per adattarsi alle rapide espansioni di capacità. Gli investitori finanziano progetti scalabili che si allineano con gli obiettivi delle smart city. L’infrastruttura di sorveglianza a basso consumo energetico supporta i parametri di sostenibilità. Trasforma la Thailandia in un hub regionale per investimenti in infrastrutture dati avanzate e ad alta densità.

Adozione dei Gemelli Digitali per la Pianificazione e Simulazione della Sicurezza

La tecnologia dei gemelli digitali supporta la modellazione avanzata delle infrastrutture di sicurezza prima dell’implementazione. Gli operatori simulano potenziali violazioni per identificare vulnerabilità nei layout delle strutture. L’analisi predittiva migliora la manutenzione del sistema e la pianificazione delle risposte. L’integrazione dei dati in tempo reale consente un feedback immediato sulle prestazioni del controllo accessi. Gli integratori di sistemi utilizzano le intuizioni delle simulazioni per affinare i protocolli di risposta. Migliora l’efficienza nell’allocazione delle risorse e nell’ottimizzazione del design. Questi strumenti riducono i costi dei progetti migliorando l’affidabilità della protezione. La tendenza rafforza la posizione della Thailandia nell’adozione dell’intelligenza infrastrutturale di nuova generazione.

Integrazione di Sistemi di Autenticazione Multi-Fattore e Biometrica

L’autenticazione multi-fattore guadagna slancio tra le imprese che cercano una maggiore responsabilità degli accessi. Le strutture implementano scanner retinici, riconoscimento facciale e lettori di impronte digitali per proteggere i punti di ingresso. I sistemi di smart card si integrano con piattaforme di monitoraggio centralizzate per un controllo unificato. I fornitori collaborano con i team di sicurezza IT per sincronizzare la gestione delle identità digitali e fisiche. Gli algoritmi IA riducono i falsi positivi durante le ore di traffico intenso. Questi strumenti migliorano la trasparenza operativa e la sicurezza del personale. Accelera la trasformazione digitale nelle strutture mission-critical. La Thailandia diventa un modello per sistemi di gestione degli accessi ai dati sicuri ed efficienti.

Collaborazione tra Operatori Locali e Fornitori Globali di Cloud

Le partnership strategiche guidano la modernizzazione delle infrastrutture nell’ecosistema dei dati della Thailandia. Gli attori globali collaborano con i fornitori regionali per implementare strutture certificate tier. Gli investimenti condivisi garantiscono il trasferimento tecnologico e la conformità con i parametri di sicurezza globali. Questa cooperazione incoraggia lo sviluppo delle competenze della forza lavoro locale nelle tecnologie di sicurezza. Gli investitori ottengono esposizione a strutture operative avanzate che corrispondono agli standard internazionali. La collaborazione espande la visibilità e la competitività del mercato. Posiziona la Thailandia come un hub emergente per servizi di cloud ibrido e colocation sicura.

Sfide del Mercato

Alti Costi Iniziali e Limitata Competenza Locale nei Sistemi di Sicurezza Avanzati

Il mercato della sicurezza fisica dei data center in Thailandia affronta requisiti di capitale elevati per l’implementazione di sistemi di nuova generazione. I piccoli operatori faticano a finanziare aggiornamenti a telecamere abilitate all’IA, dispositivi biometrici e reti di prevenzione delle intrusioni. La limitata competenza locale nell’integrazione dei sistemi aumenta la dipendenza dai fornitori stranieri. I costi di manutenzione aumentano a causa di architetture multilivello complesse. La carenza di tecnici certificati ritarda le tempistiche dei progetti e la prontezza operativa. Ciò influisce sulla scalabilità nei data center di medie dimensioni e periferici. I fornitori si concentrano su programmi di formazione delle competenze per colmare il divario di capacità. Le barriere finanziarie rimangono una preoccupazione per l’adozione sostenibile nelle piccole imprese.

Ambiente Normativo Complesso e Vincoli di Sovranità dei Dati

La frammentazione normativa pone sfide di conformità per gli operatori multinazionali di data center. Le frequenti revisioni delle politiche ritardano le decisioni di investimento e le approvazioni delle licenze. Le regole di sovranità dei dati complicano la gestione delle informazioni transfrontaliere. Le imprese richiedono aggiornamenti continui per allinearsi alle linee guida PDPA e di sicurezza informatica. Le lacune di coordinamento tra le agenzie creano ritardi procedurali. Ciò limita la flessibilità operativa per i data center ibridi e multi-tenant. I fornitori globali spesso cercano joint venture per garantire la conformità locale. La standardizzazione dei processi di certificazione e audit è essenziale per un’espansione coerente del mercato.

Opportunità di Mercato

Opportunità di Mercato

Aumento degli Investimenti nei Data Center Periferici a Sostegno dell’Espansione Regionale

L’espansione del computing periferico apre nuove opportunità nelle zone provinciali. I fornitori di telecomunicazioni implementano micro-data center con strati di protezione fisica integrati. Queste installazioni rafforzano la connettività locale per le città intelligenti e la distribuzione del 5G. Permette tempi di risposta più rapidi per le applicazioni sensibili alla latenza. Le aziende investono in sistemi di protezione compatti ed efficienti dal punto di vista energetico adatti per reti distribuite. L’espansione oltre Bangkok diversifica le fonti di reddito e aumenta la densità dell’infrastruttura. Gli investitori regionali ottengono valore a lungo termine da implementazioni scalabili e a basso costo. Questo cambiamento rafforza il ruolo della Thailandia nell’infrastruttura digitale decentralizzata.

Adozione di IA e Robotica nei Sistemi di Automazione della Sicurezza

L’automazione e la robotica ridefiniscono il monitoraggio e la manutenzione negli ambienti di dati sicuri. I robot di pattugliamento guidati dall’IA eseguono ispezioni perimetrali e rilevano anomalie con precisione. I droni integrati migliorano la copertura di sorveglianza aerea in ampi campus. Riduce la dipendenza dal lavoro e minimizza le lacune di sicurezza. I fornitori sperimentano modelli ibridi che combinano IA, robotica e analisi predittiva. I sistemi automatizzati supportano anche la continuità operativa 24/7. L’opportunità migliora l’efficienza affrontando al contempo la carenza di manodopera nelle zone ad alta sicurezza.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della Thailandia grazie all’espansione hyperscale e colocation. Operatori come ST Telemedia e NTT stabiliscono strutture imponenti che supportano i carichi di lavoro aziendali. I data center di medie dimensioni contribuiscono attraverso fornitori di servizi gestiti e aziende di hosting regionali. I piccoli centri servono applicazioni di nicchia e edge. Beneficia della crescente digitalizzazione delle PMI e dell’adozione dell’IoT. Le grandi strutture catturano la quota di mercato maggiore grazie a investimenti robusti e a una clientela globale. La crescita in questo segmento accelera la domanda di framework di sicurezza integrati e sistemi di sorveglianza avanzati.

Per Componente

Le soluzioni detengono una quota di mercato più alta rispetto ai servizi, trainata dall’adozione di hardware e software. Controllo degli accessi, telecamere di sorveglianza e sistemi di intrusione costituiscono la spina dorsale della protezione fisica. I fornitori di servizi offrono supporto per l’integrazione e la manutenzione per un funzionamento senza interruzioni. Le aziende danno priorità a soluzioni scalabili e integrate nel cloud per il monitoraggio multi-sito. Rafforza l’affidabilità e il tempo di attività a lungo termine. La crescita dei servizi di sicurezza gestiti completa le vendite di attrezzature. Questo segmento beneficia dell’aumento dell’automazione e dell’integrazione di analisi predittive.

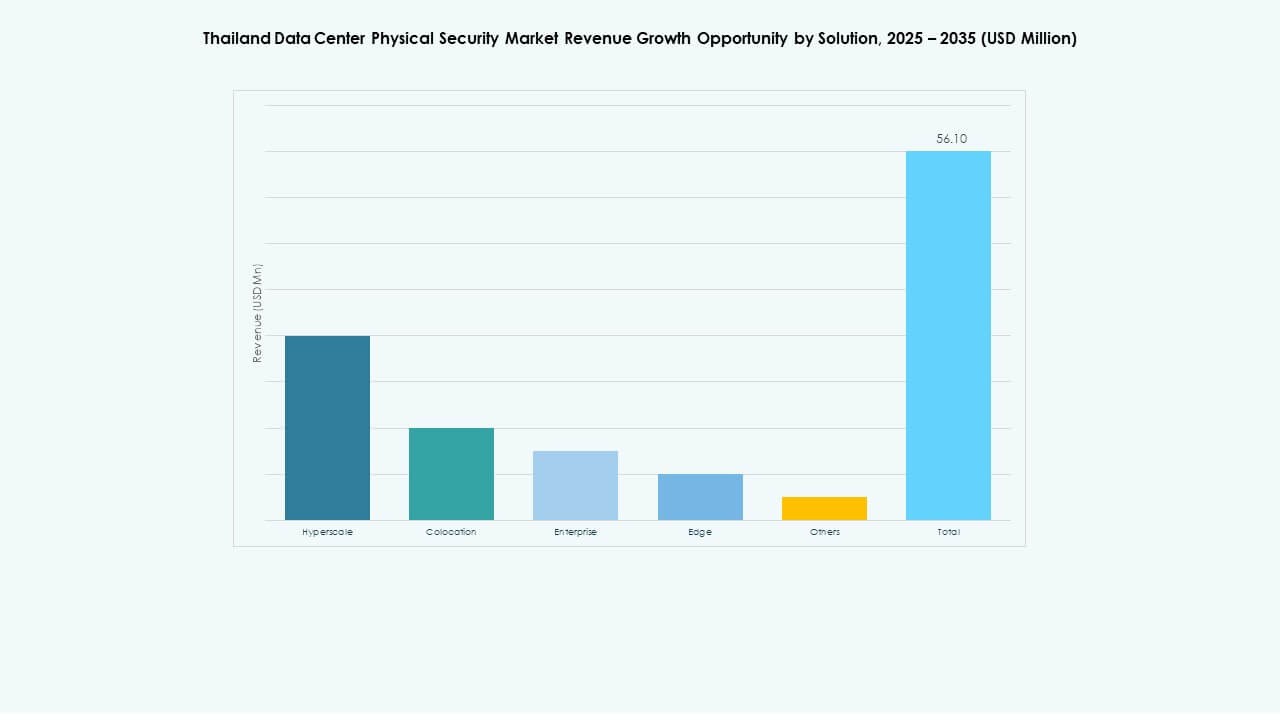

Per Soluzione

La videosorveglianza è in testa grazie alla continua domanda di monitoraggio ad alta risoluzione e basato su analisi. I sistemi di controllo degli accessi seguono con aggiornamenti biometrici e basati su RFID. Strumenti di monitoraggio e rilevamento migliorano la sicurezza stratificata attraverso avvisi in tempo reale. Altri segmenti includono sensori di intrusione e dispositivi di controllo ambientale. Riflette il passaggio della Thailandia verso ecosistemi di sorveglianza integrati e intelligenti. L’integrazione avanzata dell’IA consente una risposta più rapida alle potenziali minacce. La tendenza supporta una maggiore visibilità operativa negli ambienti hyperscale.

Per Servizi

L’integrazione di sistemi domina tra le categorie di servizi, garantendo un’implementazione senza interruzioni in tutte le strutture. I servizi di consulenza guidano la progettazione e le valutazioni del rischio durante le fasi iniziali. La manutenzione e il supporto svolgono ruoli chiave nella gestione del ciclo di vita. I fornitori offrono contratti di manutenzione predittiva per hardware critico. Migliora l’affidabilità del sistema e minimizza i rischi di inattività. Gli strumenti di automazione semplificano i processi di manutenzione per l’efficienza. La crescente domanda di soluzioni gestite end-to-end aumenta la rilevanza di questo segmento nelle espansioni in corso.

Per Livello di Sicurezza

La sicurezza del perimetro e dell’accesso agli edifici rimane cruciale per i campus su larga scala. La sicurezza delle sale dati e dei rack guadagna trazione nelle strutture di colocation e aziendali. Supporta il monitoraggio granulare degli accessi per server critici. L’integrazione tra sistemi di identificazione digitale e blocchi a livello di armadio migliora la conformità. Gli avvisi basati su video e sensori riducono le esigenze di supervisione manuale. La domanda di dashboard unificati tra i livelli cresce. Ogni livello contribuisce a un ambiente di fiducia zero che rafforza la resilienza dell’infrastruttura.

Per Tipo di Data Center

I data center hyperscale dominano grazie alla rapida crescita digitale e all’espansione dei fornitori di cloud. Le strutture di colocation servono le aziende che cercano flessibilità ed efficienza dei costi. I data center edge emergono per gestire operazioni sensibili alla latenza nelle città secondarie. I centri aziendali si concentrano su carichi di lavoro privati con alta personalizzazione. Mostra un equilibrio tra scalabilità, controllo e agilità. Gli sviluppi hyperscale guidano una maggiore spesa per la sicurezza per metro quadrato. L’adozione continua di soluzioni ibride rafforza la leadership di mercato del segmento.

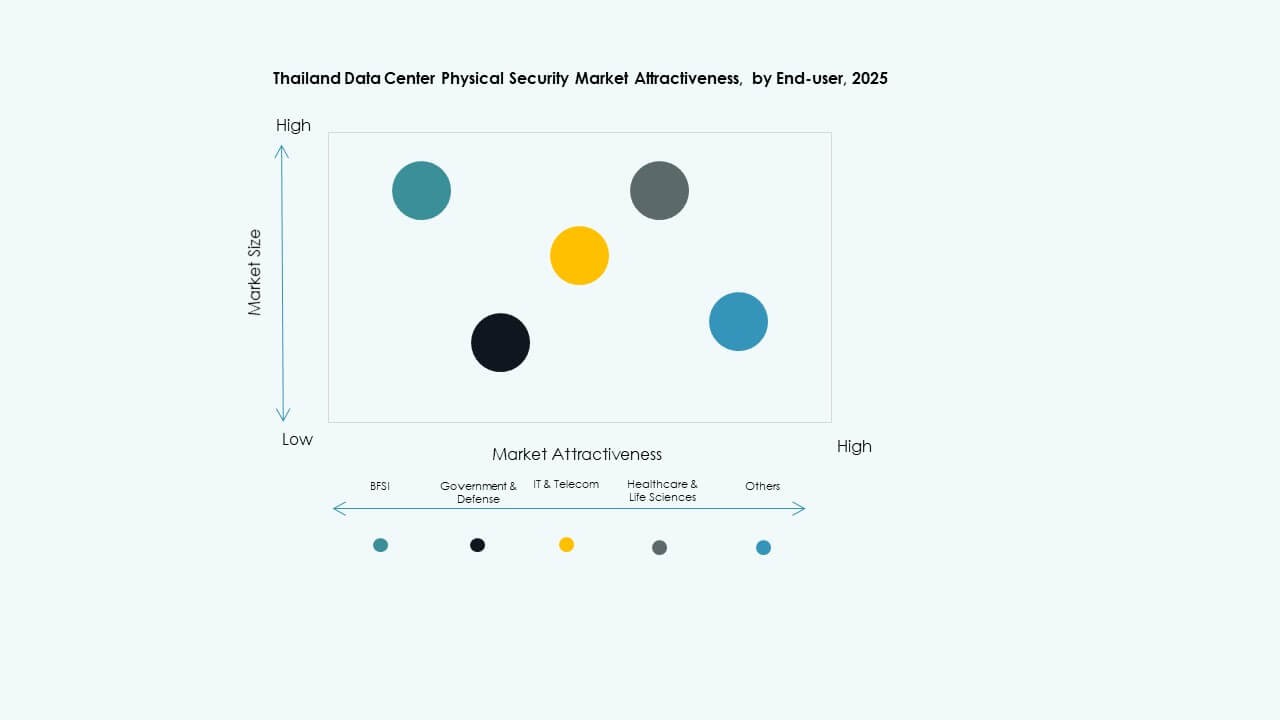

Per Utente Finale

I settori IT e telecom guidano con grandi esigenze di gestione dei dati. Il settore BFSI segue a causa degli investimenti guidati dalla conformità in sistemi di monitoraggio avanzati. Il governo e la difesa danno priorità a strutture sicure per la sovranità dei dati critici. Anche i settori sanitario, manifatturiero e retail adottano strumenti di sicurezza fisica. Ciò riflette la maturità digitale nei settori che adottano AI e automazione. I fornitori di servizi cloud migliorano la resilienza dei dati e l’assicurazione del tempo di attività. Il mercato si espande con una forte modernizzazione dell’infrastruttura digitale aziendale.

Approfondimenti Regionali

Approfondimenti Regionali

Regione Metropolitana di Bangkok – Hub Leader dei Data Center (65% Quota di Mercato)

Bangkok domina il mercato della sicurezza fisica dei data center in Thailandia grazie a una connettività e infrastruttura superiori. L’area ospita strutture hyperscale e di colocation supportate da forti reti in fibra. Le iniziative governative e il flusso di investimenti internazionali alimentano lo sviluppo. Beneficia di una logistica avanzata e della disponibilità di una forza lavoro qualificata. La maggior parte delle strutture certificate tier opera nella regione capitale. La concentrazione di fornitori di cloud accelera il dispiegamento della tecnologia di sicurezza. L’ecosistema di Bangkok ancora la posizione della Thailandia come potenza digitale regionale.

- Ad esempio, Empyrion Digital gestisce una struttura di data center da 12 MW a Bangkok, segnando una delle nuove costruzioni notevoli della Thailandia. Secondo Research & Markets, il paese ospita 32 data center di colocation operativi e 17 progetti in arrivo, con investimenti totali previsti superiori a 2,3 miliardi di USD entro il 2027. Questi sviluppi riflettono la rapida crescita infrastrutturale della Thailandia alimentata dalla domanda di cloud e AI.

Corridoio Economico Orientale – Cluster Industriale e Digitale Emergente (25% Quota di Mercato)

Il Corridoio Economico Orientale (EEC) mostra una rapida espansione nelle zone industriali e tecnologiche. Gli incentivi infrastrutturali attraggono imprese orientate ai dati nelle province di Chonburi e Rayong. Grandi complessi industriali integrano sistemi di sorveglianza intelligente e accesso per operazioni sicure. Supporta modelli di hosting dati ibridi per clienti manifatturieri e logistici. La connettività con i mercati ASEAN vicini aumenta l’attrattiva strategica dell’EEC. La vicinanza all’area di Bangkok garantisce sinergia operativa con le reti nazionali. Gli investimenti qui rafforzano la fondazione dell’infrastruttura edge della Thailandia.

- Ad esempio, Chonburi ospita il Chonburi Tech Park da 120 MW di DayOne e il campus pianificato da 200 MW di Bridge Data Centres, integrando sistemi di sorveglianza intelligente e accesso biometrico.

Regioni Settentrionali e Meridionali – Crescente Sviluppo di Edge Data Center (10% Quota di Mercato)

Regioni secondarie come Chiang Mai e Phuket assistono a un aumento dei progetti di micro-data center. Le implementazioni edge mirano allo sviluppo di città intelligenti e alla consegna di contenuti locali. Garantisce un accesso ai dati più rapido e una latenza ridotta per gli utenti al di fuori della capitale. Gli investimenti in energia rinnovabile e sistemi di raffreddamento attraggono operatori eco-consapevoli. I programmi governativi di inclusione digitale supportano la decentralizzazione dell’infrastruttura. Le crescenti zone cloud regionali bilanciano la capacità di dati nazionale e migliorano la resilienza complessiva. Queste tendenze guidano l’equità digitale nazionale e l’efficienza della rete.

Approfondimenti Competitivi:

- ABB Ltd

- Johnson Controls

- Honeywell International Inc.

- Bosch Sicherheitssysteme GmbH

- Siemens AG

- Cisco Systems, Inc.

- Axis Communications AB

- Genetec Inc.

- ASSA ABLOY

- Securitas AB

Il panorama competitivo del mercato della sicurezza fisica dei data center in Thailandia mostra un mix di colossi globali e fornitori di sistemi specializzati che competono per i contratti infrastrutturali. Grandi aziende come ABB, Johnson Controls, Honeywell e Bosch guidano con ampi portafogli che coprono videosorveglianza, controllo accessi, rilevamento delle intrusioni e soluzioni di sicurezza integrate. Siemens e Cisco apportano una forte competenza in automazione e networking, che gli operatori dei data center apprezzano per la sicurezza cibernetica-fisica convergente. Attori specializzati come Axis Communications e Genetec si concentrano su sorveglianza avanzata basata su IP e gestione unificata della sicurezza. ASSA ABLOY e Securitas AB offrono una forza di nicchia nel controllo degli accessi alle porte e nei servizi di sicurezza presidiata. La competizione si concentra sull’ampiezza delle soluzioni, le capacità di integrazione, l’affidabilità del fornitore e la prontezza alla conformità. Questo ambiente stimola l’innovazione e incoraggia le aziende a offrire piattaforme di sicurezza chiavi in mano e scalabili per soddisfare i requisiti in evoluzione dei data center.

Sviluppi Recenti:

- A novembre 2025, Cisco Systems, Inc. ha ampliato la sua piattaforma Security Cloud Control aggiungendo funzionalità per fornitori di servizi gestiti e automazione guidata dall’IA per migliorare l’integrazione e la scalabilità dei firewall ibridi per la gestione della sicurezza dei data center.

- A ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo accessi progettati per i data center, migliorando le loro capacità nella sicurezza fisica per questo settore.

- Ad aprile 2025, Security 101 ha acquisito ISSI, un integratore di sicurezza specializzato in sistemi ad alta sicurezza per clienti aziendali, potenziando le sue capacità di sicurezza per i data center. Sebbene Security 101 non fosse nella tua lista, evidenzia le tendenze attive di acquisizione nel mercato.

- A gennaio 2025, ASSA ABLOY ha anche acquisito InVue, un fornitore di soluzioni di protezione dei beni e controllo accessi con sede a Charlotte, in linea con la loro strategia di espansione globale nel controllo accessi e protezione dei beni.

- A giugno 2024, Honeywell International Inc. ha completato l’acquisizione del business Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, migliorando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.

- A dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto il suo business di prodotti per la tecnologia di sicurezza e comunicazione alla società di investimento europea Triton. La transazione ha incluso tre unità di business Video, Access and Intrusion, e Communication poiché Bosch punta a concentrarsi maggiormente sul business dell’integrazione dei sistemi.