エグゼクティブサマリー:

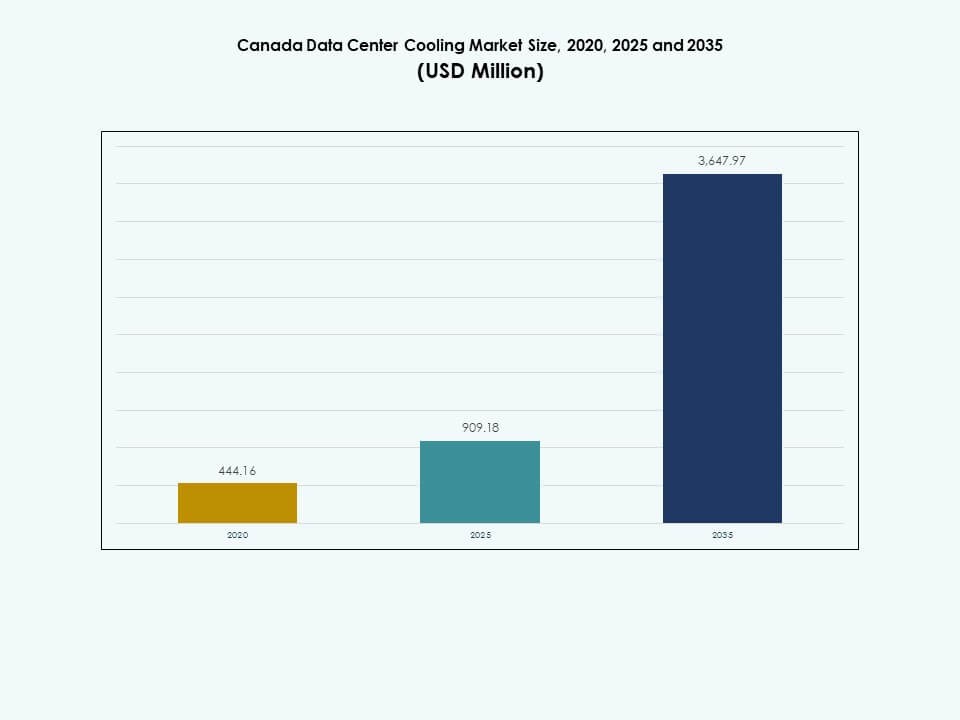

カナダのデータセンター冷却市場の規模は、2020年に4億4416万米ドルから2025年には9億918万米ドルに評価され、2035年までに36億4797万米ドルに達すると予測されており、予測期間中のCAGRは14.86%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年カナダデータセンター冷却市場規模 |

9億918万米ドル |

| カナダデータセンター冷却市場、CAGR |

14.86% |

| 2035年カナダデータセンター冷却市場規模 |

36億4797万米ドル |

市場の推進要因は、高度な冷却技術の採用、デジタル変革、持続可能な運用への関心の高まりに集中しています。オペレーターは、液体冷却、ハイブリッドシステム、スマートコントロールを導入して、熱負荷の増加を管理しながらシステムの信頼性を向上させています。高密度コンピューティング環境がより正確な熱管理を要求するため、革新が加速しています。この市場は、拡大するデジタルエコシステム全体での稼働時間、運用の回復力、長期的なコスト効率をサポートするため、企業や投資家にとって戦略的な重要性を持っています。

地域的には、主要なデータセンタークラスターと強力な接続性を持つ州に需要が集中しています。中央カナダは、確立されたクラウドゾーンと好ましいエネルギー条件により、依然として主要なハブです。西カナダは、エッジ展開と産業のデジタル化のトレンドによって活動が増加しています。東部および北部地域は、近代化の取り組み、公共部門のニーズ、新しいデジタルサービスが地域インフラの成長を促進する中で、徐々に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by DCマーケットインサイト.!

Download Sample

市場の推進要因:

デジタル化の加速とクラウドの成長が冷却投資を促進

クラウドおよびハイブリッドITへの急速な移行が、大規模施設での熱需要を押し上げています。カナダデータセンター冷却市場は、ハイパースケールおよびコロケーションサイトでのラック密度の向上から恩恵を受けています。オペレーターは、より強力な稼働時間を追求しており、堅牢で冗長な冷却設計への関心が高まっています。AI、分析、およびコンテンツ配信ネットワークが主要都市での電力密度を向上させています。投資家は、冷却資産をデジタル収益ストリームをサポートする重要なインフラと見なしています。エネルギー性能は、サイト選定、評価、長期的なリターンプロファイルに影響を与えています。新しい建物は、利益率を保護するために初日から効率的なシステムを指定しています。現代の設計は、ライフサイクル全体で変化するコンピュートニーズに冷却能力を合わせています。

エネルギー効率と持続可能性目標への注目の高まり

より厳しい環境への期待が、全国的に運営者を効率的で低炭素の冷却選択肢へと押し進めています。カナダのデータセンター冷却市場は、企業の気候目標や報告フレームワークと一致しています。企業はフリークーリング、エコノマイザー、高度な制御を導入して電力使用を削減しています。熱再利用プロジェクトは、施設を地区ネットワークや近隣の建物と結びつけます。これらの取り組みは排出量を削減し、新しいサイトへの地域社会の受け入れを強化します。投資家は、信頼できる長期的な効率計画を示す運営者を評価します。エネルギー効率の高い冷却は、変動する電力価格の下で安定した運営コストをサポートします。また、大規模な再設計なしで将来の規制の変化に対応するのに役立ちます。

- 例えば、IBMは2019年から2023年の間にグローバルデータセンターの冷却効率を16.4%改善し、すべての監視対象データセンターで加重平均PUEが1.46であることを、検証済みのESG(環境、社会、ガバナンス)報告で開示しました。

液体、ハイブリッド、AI最適化冷却に関する技術の融合

より高いチップの電力とAIクラスターが、液体およびハイブリッド冷却への関心を駆り立てています。カナダのデータセンター冷却市場は、チップ直結および浸漬システムの革新を吸収しています。運営者は、さまざまなラック負荷に対応するために空気と液体のアプローチを組み合わせています。AIツールは現在、リアルタイムで設定値、気流、チラー性能を最適化しています。これらのツールは手動調整を削減し、熱問題によるダウンタイムのリスクを低減します。ベンダーは、新しいGPUおよびCPU世代に合わせて拡張可能なモジュラーシステムを設計しています。企業は、長いアップグレードサイクルをサポートする冷却プラットフォームを評価します。投資家は、次世代の熱技術に関する明確なロードマップを持つサプライヤーを好みます。

- 例えば、カルガリーに拠点を置くCoolIT Systemsは、2024年にCHx1000液体対液体冷却分配ユニットを発表し、公式製品リリースで1,000 kWの冷却能力を確認しました。このシステムは、高密度AIおよびGPU環境、次世代NVIDIAプラットフォームを含む設計で、CoolITの大規模な液体冷却展開における継続的な役割を反映しています。

信頼性、コスト、およびリスク管理における冷却の戦略的重要性

冷却戦略は現在、主要なカナダのハブにおけるデータセンターの競争力全体を形作っています。カナダのデータセンター冷却市場は、クラウド、通信、金融ユーザーが要求する信頼性基準をサポートしています。熱的な失敗は、運営者にとってサービスレベル契約やブランドの信頼を脅かします。効率的な設計は、長い資産寿命にわたる総所有コストを削減します。保険および融資条件は、信頼できるリスク軽減策に依存することが多いです。したがって、冷却プロジェクトは資本計画の中心に位置します。これは、電力容量、グリッド制約、サイト選択と直接結びついています。投資家は、技術的および規制の不確実性に対するヘッジとして強力な冷却能力を見ています。

市場動向:

市場動向:

高密度対応およびAI指向の冷却アーキテクチャへの移行

成長するAIワークロードが新設および改修施設の熱設計を再構築しています。カナダのデータセンター冷却市場では、高密度対応のホワイトスペースの使用が増加しています。設計はGPUクラスターや混合ワークロードのための柔軟なゾーンをサポートします。運営者は単一のリフレッシュサイクルではなく、将来の密度ステップを計画します。ベンダーはAIポッドやトレーニングクラスターのための事前検証済みの冷却ブロックを提供します。これらのブロックは展開を簡素化し、エンジニアリングのリードタイムを短縮します。企業は競争の激しいセクターでの計算能力の迅速な獲得を実現します。投資家は、将来の成長のシグナルとして密度対応設計の採用を追跡します。

モジュラー、プレハブ、エッジ冷却ソリューションの拡大

二次都市圏や産業回廊でモジュラー施設の需要が増加しています。カナダのデータセンター冷却市場は、プレハブ冷却ユニットやスキッドから恩恵を受けています。これらのユニットは建設スケジュールを短縮し、現場の複雑さを軽減します。運営者は顧客の需要に応じた段階的な容量追加が可能です。エッジロケーションは、通信および産業サイト近くでのコンパクトで耐久性のある冷却を必要とします。標準化されたモジュラーブロックは、分散されたフットプリント全体で一貫したパフォーマンスを維持するのに役立ちます。企業は新しいデジタルサービスの全国展開を円滑に進めます。投資家は、リスクと資本タイミングを制御するツールとしてモジュラーデザインを見ています。

スマートコントロール、モニタリング、デジタルツインの統合の進展

スマートコントロールは現在、チラー、CRAHユニット、ポンプ、およびコンテインメントを調整します。カナダのデータセンター冷却市場は、先進的なモニタリングプラットフォームとデジタルツインを採用しています。これらのツールは、運営者が構成を変更する前にシナリオをシミュレートします。予測アラートは、初期段階での熱問題の発生をチームに警告します。リモートオペレーションセンターは、統一されたダッシュボードで複数のサイトを監視します。運営者はデータを使用してメンテナンススケジュールを洗練し、固定カレンダーに依存しません。企業は稼働時間の向上と計画外のサービス中断の削減を実現します。投資家は、データ駆動型の冷却管理を通じて運営の規律を証明する運営者を評価します。

持続可能な設計と循環型プラクティスへの強化された重視

持続可能性の考慮は、マーケティングからエンジニアリングおよび調達へと移行しています。カナダのデータセンター冷却市場は、低GWP冷媒や効率的な機器への関心を反映しています。運営者は水使用、材料選択、ライフサイクルの影響を評価します。熱輸出の機会が都市地区や産業クラスターの近くに現れます。冷却のアップグレードは、再生可能エネルギーやマイクログリッドプロジェクトとしばしばリンクしています。ステークホルダーは、エネルギーおよび環境パフォーマンスに関する透明な報告を期待します。企業は持続可能な設計選択を認識する認証を追求します。投資家は、長期的な環境および社会的期待に合致する資産を好みます。

市場の課題:

市場の課題:

高いエネルギー需要と効率およびグリッド制約のバランス

増大する電力密度は、電力接続や地域の電力網に圧力をかけています。カナダのデータセンター冷却市場は、主要な州でのエネルギー使用に関して注目されています。運営者は、熱耐性と効率性、そして電力網の安定性をバランスさせる必要があります。いくつかの地域では老朽化した電力網インフラが大規模な新しい接続を複雑にしています。電力供給の遅れは、データセンターの建設スケジュールを遅らせる可能性があります。冷却システムは、電圧イベントや供給制限に耐えられる設計が必要です。企業は、主要なプロジェクトにおいて早期に電力会社や規制当局と調整する必要があります。投資家は、運営者がエネルギーと冷却のリスクをどれだけうまく処理するかを注視しています。

アップグレードの複雑さ、スキルのギャップ、資本配分

多くの既存施設は、新しい冷却アプローチをサポートするために複雑な改修が必要です。カナダのデータセンター冷却市場は、液体および先進的な空気システムの統合を処理しなければなりません。レガシーレイアウトは、時には封じ込めと気流の改善を制限します。熟練した技術者やエンジニアは、いくつかの地域で依然として不足しています。システムが制御、センサー、自動化を追加するにつれて、トレーニングの需要が高まります。運営者は、顧客契約に沿った明確なアップグレードロードマップが必要です。企業は、電力、土地、冷却プロジェクトの中で資本を優先する必要があります。投資家は、野心的な熱変革計画を支援する前に実行能力を評価します。

市場機会:

カナダの気候、クリーン電力、イノベーションエコシステムの活用

涼しい気候地域とクリーン電力への強いアクセスは明確な利点を提供します。カナダのデータセンター冷却市場は、長期間にわたって外気エコノマイゼーションを利用できます。選ばれた州の運営者は、冷却を水力および再生可能資源と一致させます。これらの利点は、競争力のある運営コストと低排出をサポートします。電力会社、大学、技術企業とのパートナーシップは、新しい冷却コンセプトを育成します。企業は、リビングラボ環境で先進的な設計をテストできます。投資家は、支援的なエコシステムに裏付けられた持続可能なデジタルインフラへのエクスポージャーを得ます。

エッジ、セクター特化型、国境を越えたデジタルインフラの成長

医療、金融、小売、産業における新しいデジタルサービスが需要を押し上げています。カナダのデータセンター冷却市場は、エッジおよび地域サイトでの機会を見出しています。冷却ベンダーは、過酷な環境に適したコンパクトで頑丈なソリューションを提供できます。セクター特化型の規制は、地域のコンプライアントな処理への関心を高めます。国境を越えたデータフローは、主要な貿易およびネットワーク回廊付近での需要を増加させます。企業は、管理された冷却およびライフサイクルサポートでサービスポートフォリオを拡大できます。投資家は、コア、地域、エッジ展開にわたる多様化の可能性を見出します。

市場セグメンテーション:

コンポーネント別

コンポーネント別では、ハードウェアの集約性により、ソリューションが現在最大のシェアを占めています。カナダのデータセンター冷却市場は、チラー、CRAHユニット、制御、封じ込めに傾いています。サービスは、運営者が専門的な展開とサポートを求める中で、依然として着実に成長しています。ソリューションプロバイダーは、大規模な機器取引とサービス契約をバンドルすることがよくあります。このアプローチは、長期的な関係と継続的な収益を確保します。複雑な改修において、管理およびコンサルティングサービスが注目を集めています。ハードウェアは、主要施設全体で依然として主要な収益基盤です。サービスの深さは、競争入札において主要なベンダーを差別化することがよくあります。

冷却ソリューション別

データセンターの冷却ソリューションでは、精密空調機とチラーが現在強い地位を占めています。カナダのデータセンター冷却市場では、液体冷却と高度な空気処理ユニットの採用が増加しています。従来の空調機は低密度の部屋やレガシースペースをサポートします。精密ユニットは、厳密な温度と湿度管理で敏感な環境を管理します。チラーと冷却プラントは、大規模なキャンパスや複数の建物のサイトを支えます。液体システムは、高密度ラックやAIワークロードに対応します。方法を組み合わせたハイブリッドソリューションが、全体のソリューションシェアを徐々に拡大しています。

サービス別 サービス別では、設置と展開が

新しい建設と大規模な拡張により主導しています。カナダのデータセンター冷却市場は、複雑なプラントの専門的な統合に依存しています。サポートとコンサルティングサービスは、計画と最適化において重要性を増しています。メンテナンスサービスは、稼働時間、保証保護、および規制遵守を確保します。オペレーターは、設計から運用までプロジェクトを管理するパートナーを好みます。長期のメンテナンス契約は、ベンダーに予測可能な収益源を確保します。コンサルティングは、冷却投資をビジネスと持続可能性の目標に合わせるのに役立ちます。サービスの質は、顧客の忠誠心と更新率をしばしば定義します。

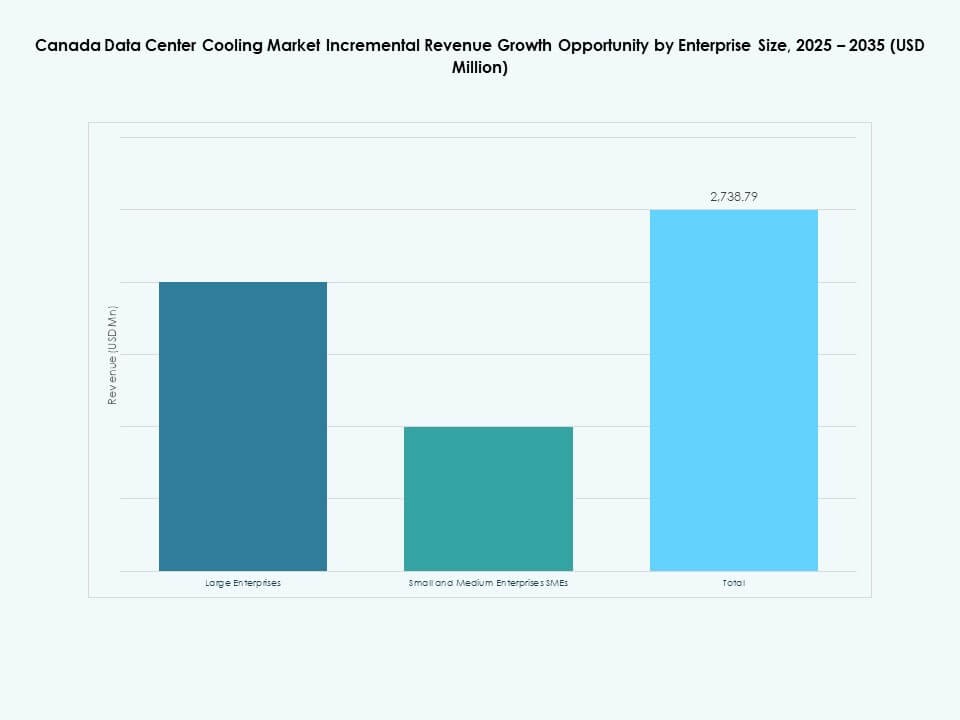

企業規模別

企業規模別では、大企業がハイパースケールと大規模なコロケーションの足跡により支配しています。カナダのデータセンター冷却市場では、小規模施設を利用する中小企業の成長も見られます。大手企業は、高度なシステムと自動化に多額の投資を行っています。彼らのプロジェクトは、しばしば国の基準と参照設計を定義します。中小企業のデータセンターは、よりシンプルで効率的なパッケージソリューションを展開します。多くの中小企業は、設計、運用、メンテナンスをパートナーに依存しています。ベンダーは、規模、複雑さ、サポートのニーズに応じて提供を調整できます。両セグメントは共に、幅広く多様な需要基盤を支えています。

床タイプ別

床タイプ別では、レガシーおよび多くのモダンサイトで、上げ床が強い存在感を維持しています。カナダのデータセンター冷却市場では、ホットまたはコールドアイルコンテインメントを使用して上げ床を使用しています。非上げ床は、新しい高密度およびモジュラーデザインで地位を得ています。上げ床は、床下の空気分配と柔軟なケーブル管理をサポートします。非上げ床のレイアウトは、オーバーヘッド分配と簡単な機器配置を好みます。各アプローチは、特定のプロジェクトの制約と好みに合わせています。ベンダーは、両方のアーキテクチャと効果的に統合する冷却製品を設計します。オペレーターは、ライフサイクル、密度、アップグレード計画に基づいて床タイプを選択します。

コンテインメント戦略別

コンテインメント別では、コールドアイルコンテインメントを備えた上げ床のセットアップが大きな採用を記録しています。カナダのデータセンター冷却市場では、高密度ゾーンでホットアイルコンテインメントも展開しています。コールドアイル戦略は、ラックが供給を必要とする場所に冷気を集中させます。ホットアイルコンテインメントは、暖かい排気を効率的に分離し除去します。一部の施設は、完全なコンテインメントなしで上げ床を運用しています。これらのサイトは、しばしばエネルギー使用を削減するための漸進的なコンテインメントレトロフィットを追求します。ベンダーは、柔軟なアップグレードのためのモジュラードア、パネル、屋根を提供します。効果的なコンテインメントは、既存の冷却資産からより高い容量を引き出すのに役立ちます。

構造の好み別

構造によって、部屋ベースの冷却は多くの既存施設で一般的です。カナダのデータセンター冷却市場では、列ベースおよびラックベースのシステムが急速に成長しています。部屋ベースのデザインは、低密度スペースやシンプルなレイアウトに適しています。列ベースのソリューションは、機器ブロックの近くにクーラーを配置し、より良い制御を提供します。ラックベースのユニットは、非常に高密度のキャビネットやAIクラスターに対応します。オペレーターは、大規模なキャンパス内で構造を混在させて、ワークロードに合わせることがよくあります。ベンダーは、これら3つの構造アプローチすべてをカバーするポートフォリオから利益を得ます。構造の柔軟性は、将来の移行や密度の変化をサポートします。

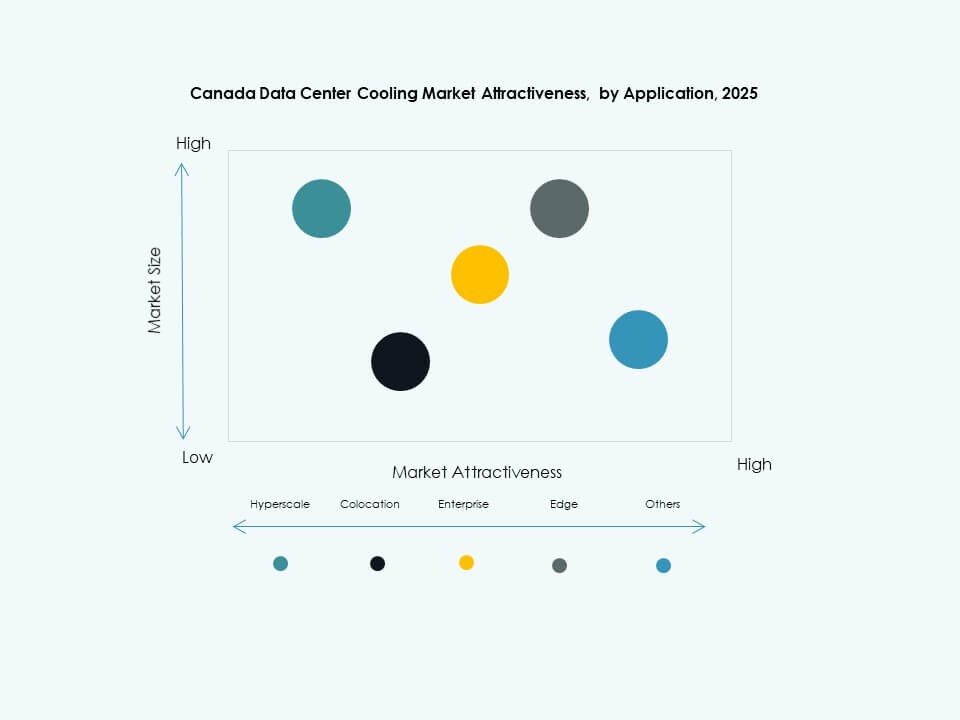

用途別

用途別では、ハイパースケールデータセンターとコロケーション施設が主要なシェアを占めています。カナダのデータセンター冷却市場は、エンタープライズやエッジデータセンターもサポートしています。ハイパースケールサイトは、大規模な冷却プラントの技術要件を設定します。コロケーション施設は、スケーラブルでマルチテナントに優しいデザインを求めます。エンタープライズデータセンターは、資産の寿命と信頼性を延ばすために冷却を近代化します。エッジデータセンターは、ユーザーやデバイスの近くにコンパクトで頑丈なシステムを必要とします。用途別にソリューションを調整するベンダーは、より広範な機会を捉えます。用途の多様性は、異なる経済サイクルを通じて需要を安定させます。

エンドユーザー別

エンドユーザー別では、ITおよび通信の顧客が多くのサイトで強い地位を占めています。カナダのデータセンター冷却市場は、小売、医療、BFSI、エネルギー、その他のセクターにもサービスを提供しています。通信およびクラウドプロバイダーは、ネットワークの回復力とレイテンシー性能を優先します。医療およびBFSIは、コンプライアンス、セキュリティ、継続的な運用を重視します。エネルギーおよび産業ユーザーは、厳しい運用環境の近くでの堅牢な冷却を必要とします。小売およびデジタルサービスは、コスト効果が高くスケーラブルなインフラを求めます。垂直市場固有のニーズは、制御、冗長性、およびメンテナンスモデルのカスタマイズを導きます。各垂直市場を理解するベンダーは、より強い競争優位を得ます。

地域別インサイト:

中央カナダはハイパースケールとコロケーションの集中で支配

オンタリオ州とケベック州を含む中央カナダは、全国の冷却需要の約55%を占めています。カナダのデータセンター冷却市場は、密集したクラウドゾーンとネットワークハブから恩恵を受けています。大都市圏は、ハイパースケールキャンパス、主要なコロケーションサイト、エンタープライズ施設をサポートします。クリーンな電力と強力なファイバールートへのアクセスは、長期的な投資を引き付けます。州の政策は、デジタルインフラと再生可能エネルギープロジェクトをサポートすることがよくあります。冷却デザインは、効率性、信頼性、および地区システムとの統合に焦点を当てています。投資家は、中央カナダを全国拡大のためのコアプラットフォームと見なしています。

西カナダは新築の高成長回廊として浮上

ブリティッシュコロンビア州、アルバータ州、サスカチュワン州、マニトバ州を含む西カナダは、約30%のシェアを占めています。この地域のカナダのデータセンター冷却市場は、産業のデジタル化とエッジの成長から利益を得ています。バンクーバーとその周辺地域は、クラウドおよびコンテンツプロバイダーを引き付けます。アルバータ州や他の州は、エネルギーおよび物流ハブの近くの施設をサポートします。涼しい気候条件は、多くの場所で効率的なフリークーリングを好みます。オペレーターは、多様なワークロードに適したモジュール式でスケーラブルなシステムを展開します。投資家は、西カナダを強力な長期的可能性を持つ成長回廊と見なしています。

- 例えば、Bell Canadaはブリティッシュコロンビア州でAI Fabricイニシアチブを発表し、複数のサイトで500MW以上の水力発電によるAIコンピュート容量を目指しています。この地域の自然に冷たい気候に支えられています。公開された情報によると、BellはBCの環境温度と再生可能エネルギーを活用して、将来の高密度展開における冷却関連の電力需要を削減し、国家の効率性と持続可能性の目標に一致させることを目指しています。

東部および北部カナダはニッチで戦略的な拡張の可能性を提供

東部および北部カナダは現在、ほぼ15%のシェアを占めています。これらの地域のカナダデータセンター冷却市場は、政府、通信、資源産業にサービスを提供しています。大西洋の州は地域のデータニーズ、災害復旧、ネットワークノードをサポートしています。北部のサイトはしばしば鉱業、エネルギー、遠隔地コミュニティサービスとリンクしています。厳しい気候は、強力な冗長性を備えた頑丈で信頼性のある冷却設計を必要とします。エッジコンピューティング、公共部門のプロジェクト、地域の近代化から機会が生まれます。投資家は、ターゲットを絞った高価値の展開機会を求めてこれらのサブリージョンを注視しています。

- 例えば、ケベック州レヴィのQScaleのQ01キャンパスは、ケベックの寒冷な気候を活用して広範なフリークーリングを実現し、近隣の温室や地域暖房プロジェクトに熱エネルギーを供給する大規模な廃熱回収システムを組み込んでいます。この施設のエンジニアリングアプローチは、QScaleの公開された技術および持続可能性の文書に記載されているように、再生可能な水力発電によって支えられた高いエネルギー効率に焦点を当てています。

競争力のある インサイト:

- Vertiv Group Corp.

- Johnson Controls International plc

- Danfoss

- Carrier

- 三菱電機株式会社

- STULZ GmbH

- シュナイダーエレクトリック

- Rittal GmbH & Co. KG

- CoolIT Systems

- Green Revolution Cooling (GRC)

- Modine Manufacturing Company

- Nortek Air Solutions

カナダデータセンター冷却市場の競争環境は、技術、持続可能性、地域の足跡を通じて差別化を図るグローバルインフラプレーヤーと専門の冷却ベンダーの混合が特徴です。Vertiv、シュナイダーエレクトリック、Johnson Controlsのような主要企業は、広範なサービスネットワークと大規模な契約を活用して市場の存在感を強化しています。CoolIT SystemsやGRCのようなクーラーの革新者は、高密度のワークロードに合わせた液体冷却や浸漬ソリューションに焦点を当てることで、従来の提供を挑戦しています。カナダでは、効率的な設計とクリーンエネルギーの整合性が購買決定を左右するため、地域適応が重要です。企業は、進化するラック密度と規制圧力に対応するために、モジュラープラットフォーム、省エネ制御、地域パートナーシップに投資しています。継続的な製品革新とサービス拡張が、この加速する市場から最も価値を引き出すベンダーを決定します。

最近の展開:

最近の展開:

- 2025年11月、Ecolabはカナダのデータセンター向けにCooling as a Service (CaaS)プログラムを発表しました。これは、統合されたリアルタイムの冷却剤健康モニタリングを提供し、高性能コンピューティング環境における運用効率とダウンタイムの削減を目指しています。

- 2025年10月、VertivはOCPグローバルサミットで新しいラック、電源、および冷却技術のスイートを発表しました。これは、AIやコンピュートワークロードを支える高密度でエネルギー効率の高いデータセンター環境の高まる需要に対応するために設計されています。

- 2025年10月、Johnson Controlsは、データセンターのワークロードが増加し、カナダの運営者がより効率的な熱抽出方法を求める中で非常に関連性の高い、2相直接チップ液体冷却技術で知られるAccelsiusに戦略的な数百万ドルの投資を行いました。

- 2025年8月、Danfossは、現代のデータセンター向け液体冷却システムにおける高効率と信頼性を目的としたUQDBカップリングポートフォリオの完成を発表しました。これらのカップリングはOCP基準に準拠し、流量が大幅に改善されており、カナダおよび北米のデータセンター冷却アプリケーションにとって重要な進歩である直接チップ液体冷却を目指しています。