エグゼクティブサマリー:

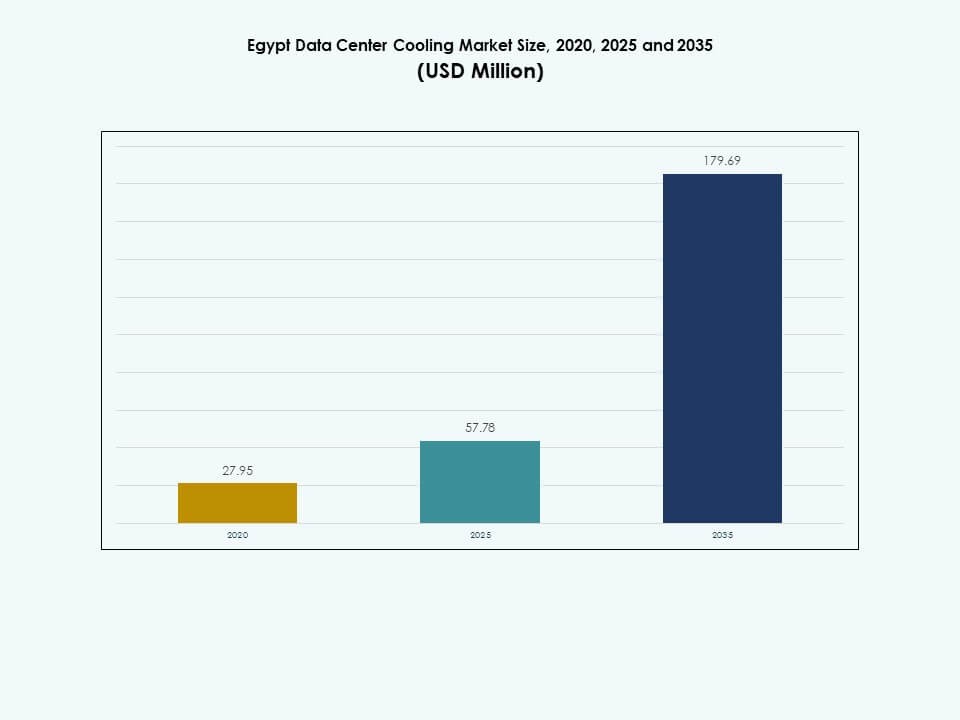

エジプトのデータセンター冷却市場の規模は、2020年に2,795万米ドルから2025年には5,778万米ドルと評価され、2035年には1億7,969万米ドルに達すると予測されており、予測期間中のCAGRは11.92%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のエジプトデータセンター冷却市場規模 |

USD 57.78 Million |

| エジプトデータセンター冷却市場、CAGR |

11.92% |

| 2035年のエジプトデータセンター冷却市場規模 |

USD 179.69 Million |

クラウドプラットフォームとAI駆動のワークロードの採用が進むことで、現代のデータホールにおける熱需要が増加しています。オペレーターは、高密度ラックをサポートし、エネルギー性能を向上させ、ミッションクリティカルなシステムを保護するために、先進的な冷却技術に投資しています。液体冷却、封じ込め、自動化の革新が、ビジネスの運用安定性を高めます。効率と回復力が調達決定を推進するエジプトの拡大するデジタルエコシステムから長期的価値を求める投資家にとって、市場は戦略的な重みを持ちます。

グレーターカイロは、通信ハブ、銀行ネットワーク、政府のデジタルプラットフォームが集中しているため、市場活動をリードしています。アレクサンドリアは、強力な接続性と拡大するコロケーションの存在に支えられた二次センターとして浮上しています。デルタと運河回廊の地域は、企業が地域のデジタルインフラを採用するにつれて関心が高まっています。これらの地域は、オペレーターが低遅延、強力な地域リーチ、国家のデジタルトランスフォーメーションをサポートするスケーラブルな容量を求める中で注目を集めています。

市場の推進要因

デジタルインフラの加速、クラウドの普及、戦略的ITの近代化

クラウド地域とコロケーションサイトの強力な成長が、効率的な冷却の需要を高めています。ビデオ、フィンテック、電子政府プラットフォームからのデータトラフィックの増加がラックの電力密度を上昇させています。エジプトのデータセンター冷却市場は、コアワークロードを現代の施設に押し込む政府のデジタルプログラムから恩恵を受けています。銀行、通信、公共サービスのための高い可用性目標をサポートします。グローバルなクラウドおよびコンテンツプレーヤーは、アフリカ、ヨーロッパ、湾岸に到達するためにエジプトを選びます。彼らの投資は、大規模なハイパースケールおよび卸売サイトでの信頼性の高い熱制御を必要とします。地元企業は、レガシールームから精密冷却を備えた目的に特化したホールへと移行しています。このシフトは、すべての新しいデジタルインフラプロジェクトに冷却投資を組み込みます。市場は、企業および主権投資家にとって長期的な戦略的重みを獲得します。

- 例えば、AWSは次世代GPUクラスターのための液体からチップへの冷却を含む、高密度AIおよびHPCワークロードをサポートするための先進的な液体冷却技術の展開を公に確認しました。AWSはまた、持続可能性とインフラ開示において、これらの液体冷却の進展がグローバルなハイパースケール施設全体の効率を向上させる役割を果たしていることを強調しました。

エネルギー効率、持続可能性、総コスト最適化への注力

電気料金の上昇により、運営者はエネルギー効率の高いチラーと密接結合型ソリューションを優先するようになっています。多くの施設は、ホットまたはコールドアイルの封じ込めを通じて、より低いPUE値を目指しています。エジプトのデータセンター冷却市場では、気候が許す限りフリークーリングウィンドウに強い関心が寄せられています。投資家は、初期のハードウェア支出だけでなく、ライフサイクル運用コストを検討します。このアプローチは、可変速ドライブ、最適化された気流、先進的な制御を支持します。カイロとアレクサンドリアの運営者は、高効率冷却チェーンとの再生可能エネルギーリンクを評価しています。グローバルクライアントからの持続可能性目標が、新しいキャンパスの設計選択に影響を与えます。グリーン認証は、低GWP冷媒と節水技術の使用を奨励します。市場は冷却投資をより広範なESGおよびコスト削減目標と一致させます。これは、地域のデジタルハブで競争力を維持するための重要な手段となります。

- 例えば、シュナイダーエレクトリックのEcoStruxure™データセンターソリューションは、チュニジアのDataXionのTier III施設で導入され、同社はエネルギー管理と運用効率の大幅な改善を報告しました。シュナイダーエレクトリックは、このプロジェクトを発表したケーススタディで強調し、エネルギー消費の測定可能な削減と冷却および電力インフラ全体の性能向上を指摘しました。

エッジの台頭、コロケーション、セクター特有のデジタル化需要

ユーザーの近くにあるエッジサイトは、低遅延サービスとコンテンツ配信のために重要性を増しています。通信事業者は、信頼性の高い熱制御を必要とするマイクロデータセンターを展開しています。エジプトのデータセンター冷却市場は、コンパクトでモジュール式のユニットでこの動きをサポートしています。BFSI、ヘルスケア、小売業はデジタルチャネルを増やし、安全なデータホールへの依存度を高めています。これらのセクターは、コアトランザクションおよび臨床システムを保護するために安定した温度を必要とします。コロケーションプロバイダーは、このような規制されたワークロードをホストするために容量を拡大します。その拡大は、ルームベースおよびローベースの冷却の繰り返し注文を促進します。キャンパスサーバールームからの企業のアップグレードが改修需要を刺激します。市場は、大規模なハイパースケール構築と分散型エッジノードの両方で関連性を確保します。これは、エジプトの多産業デジタルモダニゼーションのバックボーンとなります。

政府の政策支援、接続性の優位性、国際投資の流れ

デジタル政府とクラウド採用のための国家プログラムが長期的なインフラ計画を支えています。国家は、エジプトを地域の接続ハブとして位置づけるためにデータセンターを推進しています。エジプトのデータセンター冷却市場は、新しい政府または主権バックの施設が開始されるたびに利益を得ます。強力な海底ケーブル密度がトランジット、コンテンツ、およびCX配信の役割をサポートします。これらの役割は、高性能冷却を求める多国籍オペレーターを引き付けます。新しい首都圏プロジェクトと政府のクラウドセンターは、先進的な熱設計を組み込んでいます。サイバーセキュリティとデータローカライゼーションのための政策支援が国内処理を増加させます。その政策方向は、地元施設の建設または拡張のインセンティブを強化します。冷却ベンダーは、公共および民間プロジェクトの両方からの機会を得ます。市場は、エジプトの地理的および規制上の優位性を活かして新たな資本を引き付けます。

市場動向

液体、ハイブリッド、高密度冷却アーキテクチャへのシフト

オペレーターは、部屋ベースの冷却からよりターゲットを絞ったアーキテクチャへと移行しています。AIや分析のための高密度ラックは、負荷の近くでの液体またはハイブリッドソリューションを必要とします。エジプトのデータセンター冷却市場は、チップへの直接冷却やリアドアユニットへの世界的な動きを追跡しています。多くの設計は、依然として液体ループと効率的な空気処理を組み合わせています。このブレンドは、レガシー投資を保護しながら高密度コンピュートをサポートします。エジプトのハイパースケールビルダーは、将来のGPUクラスターのためのスケーラブルな液体プラットフォームをテストしています。コロケーションプロバイダーは、標準から高密度まで柔軟に対応できるホールを設計しています。その設計の柔軟性は、資産価値と利用率を向上させます。液体と空気の統合ポートフォリオを提供するベンダーは、明確な優位性を得ます。

AI、センサー、DCIMの使用拡大による熱最適化

冷却制御は、静的な設定値からデータ駆動の意思決定モデルへとシフトしています。オペレーターは、通路、ラック、コイル全体に高密度センサーネットワークを展開しています。エジプトのデータセンター冷却市場は、DCIMとAIツールを採用して熱プロファイルを管理しています。これらのプラットフォームは、ホットスポットを予測し、ファンやチラーの調整を提案します。自動応答により、電力消費を抑えながら稼働時間を保護します。リアルタイムのダッシュボードは、運用チームが複数のサイトでのパフォーマンスを追跡するのに役立ちます。ビル管理システムとの統合により、電力と冷却の調整が改善されます。カイロ以外のエッジノードにとっては、リモート管理が重要になります。ハードウェアと分析プラットフォームを組み合わせたベンダーは、需要の増加を見ています。このトレンドは、資産ライフサイクル全体での継続的な効率向上をサポートします。

モジュラー、プレハブ、およびレトロフィットに適した冷却ソリューションの拡大

開発者は、主要なケーブルやユーザーの近くで新しい容量を迅速に提供するサイクルを求めています。モジュラー冷却ブロックは、事前にテストされて到着し、現場での作業とリスクを軽減します。エジプトのデータセンター冷却市場は、プレハブユニットへの関心の高まりを反映しています。このようなユニットは、ホールやキャンパスの段階的な拡張をサポートします。また、制約のある都市部でのブラウンフィールドのアップグレードにも役立ちます。ラムセスや他の主要な通信ノードの近くのレトロフィットプロジェクトは、コンパクトなソリューションを好みます。迅速な展開は、クラウドやCX契約からの需要の急増に対応するのに役立ちます。スケーラブルなモジュールは、資本を段階的に投入する資金調達構造と一致します。モジュールを標準化しながらカスタマイズを許可するベンダーは、優位性を得ます。このトレンドは、大規模なキャンパスと二次都市プロジェクトの両方をサポートします。

持続可能性、熱管理、および水に配慮した設計の強化

クライアントは、契約を結ぶ前にエネルギーと水のプロファイルについて詳細な質問をします。オペレーターは、水使用量と熱廃棄を減らす設計で応えます。エジプトのデータセンター冷却市場は、厳格な制御を備えたアディアバティックシステムへの関心を見ています。多くのサイトは、チラーの性能を向上させるために供給温度を高めることを検討しています。一部の施設は、近隣の建物や産業への熱再利用オプションを検討しています。新しいプロジェクトは、初期設計で地元の気候、ほこり、グリッドの安定性を考慮します。グローバルテナントは、ホストされたインフラストラクチャで科学に基づく気候目標を推進しています。認証スキームは、冷媒、材料、および制御の選択に影響を与えます。環境パフォーマンスを文書化するベンダーは、より多くのRFP招待を受けます。持続可能性は、マーケティングテーマからコア設計要件へと移行しています。

市場の課題

高いエネルギーコスト、厳しい気候条件、レガシー施設の制約

電気料金は、多くの施設の運用予算に強い圧力をかけています。エジプトのデータセンター冷却市場は、暑い環境条件下で効率を発揮する必要があります。夏のピーク時には、冷却装置、凝縮器、バックアップシステムに負担がかかります。ほこりや空気の質の問題は、オープンループまたは直接フリークーリングの概念を複雑にします。多くの古い企業の部屋は、適切な封じ込めや気流計画を欠いています。このようなスペースに現代的な冷却を導入するには、ダウンタイムの計画と資本が必要です。小規模な事業者は、リターンが不確実に見えるときにアップグレードを遅らせます。その遅れにより、非効率的なユニットが長期間残ります。その結果、エネルギーとメンテナンスのコストが新しいサイトに対する競争力を低下させます。これらの要因は、最高水準の冷却慣行の広範な採用を遅らせます。

資本集約性、スキルギャップ、進化する規制の期待

大規模な冷却プロジェクトには、かなりの初期資本が必要です。小規模なデータセンター所有者のための資金調達構造は依然として限られています。エジプトのデータセンター冷却市場は、専門的なエンジニアリングスキルのギャップにも直面しています。液体または高度な空気システムの設計と試運転には専門知識が必要です。地元の請負業者は、最新の国際基準に関する深い経験を欠いているかもしれません。主要コンポーネントの輸入リードタイムは、プロジェクトのスケジュールを混乱させる可能性があります。データ、エネルギー、環境報告に関する進化する規則は、複雑さを増します。運営者は、重いオーバーヘッドや遅延なしにコンプライアンスを必要とします。ユーティリティ、規制当局、投資家間の調整は時にゆっくりと進行します。これらの複合的な問題は、投資家が慎重に考慮する実行リスクを生み出します。

市場機会

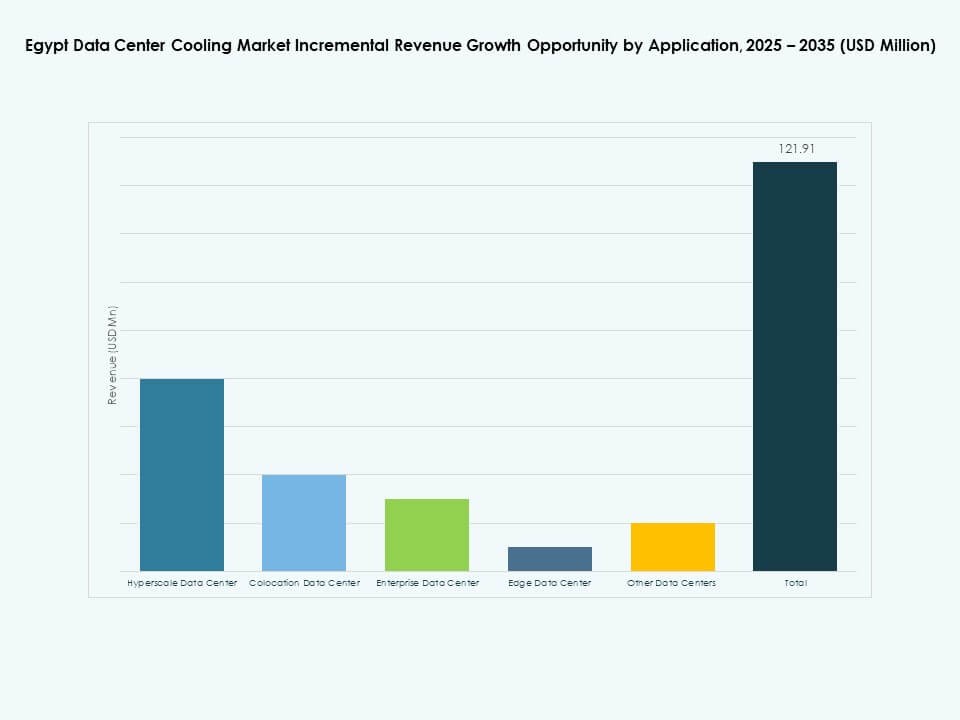

ハイパースケール、コロケーション、政府のクラウドインフラの拡大

急速なICTの成長は、主要な回廊近くの新しい大規模キャンパスの範囲を生み出します。エジプトのデータセンター冷却市場は、ハイパースケールビルダーに高度なソリューションを提供できます。カイロとアレクサンドリアのコロケーションプロバイダーは、グローバルテナント向けの容量を計画しています。政府のクラウドと主権のワークロードは、高度に回復力があり効率的な熱設計を求めています。Tier III以上の基準に経験を持つベンダーは、強力な見込みを得ます。地元企業とグローバル冷却リーダーとのジョイントベンチャーの余地があります。設計、試運転、最適化を含むサービスパッケージは、長期契約をサポートします。

サービスの成長、レトロフィットプロジェクト、エッジフォーカス冷却

多くの企業が現在、レガシーサーバールームや小規模サイトのアップグレードを評価しています。エジプトのデータセンター冷却市場は、メンテナンスとコンサルティングからの継続的な需要を得ています。エッジとメトロサイトは、電気通信のニーズに合わせたコンパクトで回復力のある冷却を必要とします。小売、物流、CXハブは、標準化されたマイクロデータセンターデザインを求めています。ベンダーは、パフォーマンスを追跡し設定を調整するライフサイクルサービスを提供できます。地元の技術者向けのトレーニングと認定プログラムは、スムーズな展開を可能にします。ユーティリティや開発者とのパートナーシップは、新しい複合施設に効率的な冷却を組み込むのに役立ちます。

市場セグメンテーション

コンポーネント別

コンポーネント別では、ソリューションが継続的なハードウェア需要により最大のシェアを占めています。チラー、精密ユニット、コンテインメントハードウェアが主要な投資ブロックを形成します。サービスは、オペレーターがライフサイクルサポートと最適化を求めるため、依然として健全な成長を示しています。エジプトのデータセンター冷却市場では、ハードウェアとサービスを組み合わせた多くのプロジェクトが見られます。大規模施設は、稼働時間を保護するために複数年のサービス契約を結びます。小規模企業は、内部チームよりもサードパーティの専門家に依存しています。設置された機器の強力な基盤が、安定したスペアパーツとアップグレードのニーズを確保します。

データセンター冷却ソリューション別

冷却ソリューションの中では、精密空調とチラーがシェアを支配しています。これらのシステムは、熱制御の許容範囲が狭いカイロの密集施設に適しています。AIやHPCプロジェクトが登場するにつれ、液体冷却は小さな基盤から成長しています。エジプトのデータセンター冷却市場では、大型ホールに空気処理ユニットも使用されています。オペレーターは既存システムの効果を向上させるためにコンテインメントを展開します。他のオペレーターは、ラックやリアドアレベルで液体ループを試しています。空気と液体のポートフォリオを混合するプロバイダーは、レガシーと新しいビルドの両方に対応します。

サービス別

サービスの中では、設置と展開が今日の最高の収益シェアを表しています。新しいビルドや大規模な拡張には、エンジニアリング、試運転、統合サポートが必要です。サポートとコンサルティングサービスは、クライアントがパフォーマンス監査を求めるため、より速く成長しています。エジプトのデータセンター冷却市場は、リモート監視契約の需要が高まっていることを記録しています。メンテナンスサービスは、システム全体のライフサイクルにわたって継続的な収入を確保します。多くのオペレーターは、明確な稼働時間メトリクスを持つサービスレベル契約を好みます。ハードウェア、ソフトウェア、サービスをバンドルするベンダーは、粘着性と更新率を向上させます。

企業規模別

大企業は、複雑で高負荷のサイトのため、収益の大部分を占めています。銀行、通信事業者、政府機関は、厳格なSLAを持つ複数ホール施設を維持しています。エジプトのデータセンター冷却市場は、中小企業からの関心の高まりを依然として見ています。小規模企業は、設計選択に影響を与えるコロケーションやエッジサイトを採用しています。冷却ベンダーは、スケーラブルでモジュラーな提供と共有インフラストラクチャを通じて中小企業をサポートしています。時間が経つにつれて、中小企業のデジタル化が間接的な需要基盤を拡大します。その拡大は、いくつかの旗艦アカウントにおける集中リスクをバランスさせます。

床タイプ別

エジプトの現代のデータセンターでは、床上げ環境が主要なシェアを占めています。これらのレイアウトは、床下の空気分配とケーブル管理をサポートします。エジプトのデータセンター冷却市場は、古い部屋での非床上げ床の改修にも対応しています。高密度サイトのオペレーターは、高度なコンテインメントを備えた床上げを好みます。一部の新しいホールは、代わりにオーバーヘッド分配を備えたスラブ設計を採用しています。ベンダーは、両方の床タイプで優れた性能を発揮するソリューションを設計しています。気流戦略の柔軟性は、多様な建物条件に対応するのに役立ちます。

コンテインメント別

冷たい通路のコンテインメントを備えた床上げは、新しい展開でしばしば支配的です。この構成は、ラック前面のインレットへの供給空気の供給を改善します。エジプトのデータセンター冷却市場は、設計に適したホットアイルスキームもサポートしています。コンテインメントのないサイトは引き続き運用されていますが、エネルギーコストが高くなります。多くの所有者は、既存のホールにコンテインメントを追加するアップグレードを計画しています。このようなプロジェクトは、システム全体の交換なしに効率の向上を実現します。モジュラーコンテインメントソリューションを提供するベンダーは、強力なパイプラインの可能性を見ています。

構造別

ルームベースの冷却は、特に企業や政府のホールで依然として大きな割合を占めています。密度が高まる場所では、列ベースやラックベースのソリューションが進展しています。エジプトのデータセンター冷却市場は、成長と冗長性の計画に合わせて構造選択を調整しています。ルームベースのデザインは、低密度または混合用途のスペースに適しています。列ベースのユニットは、アクティブなホール内での段階的な拡張をサポートします。ラックベースの冷却は、集中した除去を必要とするAIやHPCクラスターを対象としています。すべての構造をカバーするサプライヤーは、ライフサイクル全体の移行パスに対応します。

用途別

ハイパースケール施設と大規模なコロケーションハブが需要の中心を形成しています。これらの用途は、厳格な効率指標の下で多くのメガワットのIT負荷を運用しています。エジプトのデータセンター冷却市場は、企業やエッジ施設にもサービスを提供しています。ケーブル上陸地点や都市圏近くのエッジサイトは、5GやCXサービスをサポートします。他のデータセンターには、メディア、物流、研究のためのセクター特定のサイトが含まれます。用途の多様性は、複数の投資サイクルにわたって収益を広げます。各用途のリスクプロファイルを理解するベンダーは、継続的な仕事を得ることができます。

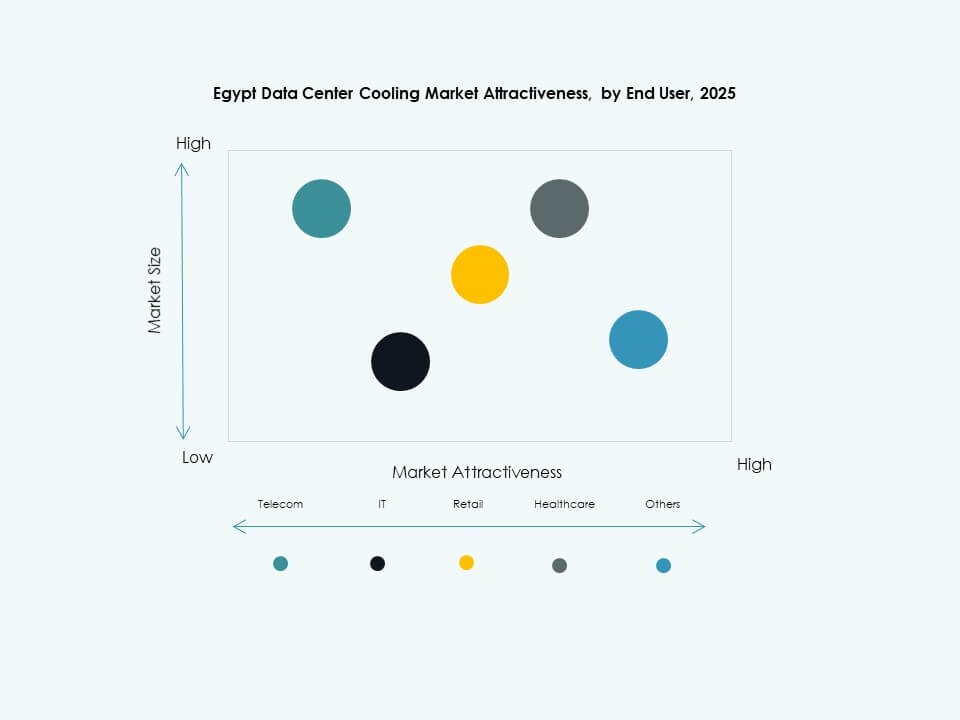

エンドユーザー別

ITと通信は、ネットワーク、クラウド、プラットフォームのワークロードによりエンドユーザーシェアをリードしています。BFSIは、銀行が高可用性とコンプライアンスを必要とするため、これに続きます。エジプトのデータセンター冷却市場は、医療、小売、エネルギーのクライアントにもサービスを提供しています。医療のデジタル記録と画像は、恒常的な熱負荷を引き上げます。小売のeコマースプラットフォームは、安定したデータセンターの運用に依存しています。エネルギーとユーティリティは、安全なホスティングを必要とする制御と分析システムを展開しています。この幅広いエンドユーザーミックスは、経済サイクル全体で長期的な冷却需要を安定させます。

地域の洞察

地域の洞察

グレーターカイロはコアハブおよび主要な冷却需要センター

グレーターカイロは、エジプトのデータセンター活動の最大のシェアを持っています。このクラスターには、政府のハブ、金融機関、通信ノード、CX施設が含まれています。したがって、エジプトのデータセンター冷却市場は、ここで最も多くのプロジェクトが集中しています。高いラック密度と厳しい稼働時間目標が、効率的な冷却の需要を促進しています。新しい政府のクラウドおよびデジタルプラットフォームが、この中心的な役割を強化しています。海底ケーブルのバックホールルートもカイロの交換ポイント近くで収束します。その収束は、グローバルなクラウド、コンテンツ、および企業のワークロードを引き付けます。この地域の冷却デザインは、スケーラブルで冗長なアーキテクチャを好みます。正確な地域の割合は情報源によって異なりますが、アナリストは一貫してカイロを第一位にランク付けしています。カイロの経済的な重みと接続性は、将来にわたってそのリーダーシップを確保します。

- 例えば、Telecom EgyptのRegional Data Hub 2(RDH2)は、スマートビレッジにあるTier III設計の施設として、4.9 MWのIT負荷に対応し、510ラックの容量を持つことが記録されています。公共プロジェクトの情報源は、その3つのデータホール、冗長インフラストラクチャ、および高いサービス可用性をサポートするTier IIIの機械設計機能を概説しています。

アレクサンドリアとスエズ運河回廊は戦略的な二次ハブ

アレクサンドリアは、地中海の港とケーブルの着地点として、2番目の重要なクラスターを形成しています。ここにあるデータセンターは、国際的なトランジット、物流、コンテンツ配信をサポートしています。エジプトのデータセンター冷却市場は、地元とトランジットの両方のワークロードに対応するプロジェクトの増加を記録しています。スエズ運河回廊は主要な貿易ルートに沿ったもう一つの戦略的ゾーンを追加します。通信と物流のプレーヤーは、この回廊をエッジおよび地域ノードに理想的と見ています。冷却ニーズは、沿岸の気候での回復力と効率的な運用に焦点を当てています。アレクサンドリアとスエズ運河の地域は、合わせて重要なシェアを持っています。それらの重要性は、単なる地元の人口ではなく、世界的な流れをサポートすることにあります。投資家は、レイテンシーに敏感で貿易に関連したアプリケーションのためにこれらの回廊を好みます。このステータスは、両地域での高度な冷却展開の継続的な成長をサポートしています。

デルタ地域と他の県が新興成長フロンティアとして

デルタ地域と選ばれた県は、新興の需要層を形成しています。ICTの採用が進む都市や産業基盤を持つ都市が、地域データセンターをホストし始めています。エジプトのデータセンター冷却市場は、これらの場所での初期プロジェクトを製造、CX、政府のアウトリーチに結びつけています。ここにある多くの施設は、控えめな容量から始まり、段階的な拡張を計画しています。したがって、冷却システムはモジュール性とコスト管理を重視しています。人口クラスターの近くにあるエッジデータセンターは、オンラインサービスのレイテンシーを低減します。一部のフロンティア県は、グリーンデザインをサポートする再生可能エネルギーの可能性から利益を得ています。彼らの現在の市場シェアは、グレーター・カイロやアレクサンドリアに比べて大きく遅れをとっています。それでも成長率は、成熟したハブを小さな基盤から上回ることができます。これらの地域は、デジタルサービスが国の奥深くに到達するにつれて、長期的な上昇を提供します。

- 例えば、ラヤデータセンターの6th of October Cityにある施設は、ISO/IEC 27001認証を受けた350平方メートルのサイトとして記録されています。公共のリストは、そのキャリアニュートラルなセットアップと、安全で安定したデータセンター運用をサポートするために構築された冗長インフラストラクチャを強調しています。

競争力のあるインサイト:

- 三菱電機株式会社

- ダンフォス

- STULZ GmbH

- リタール GmbH & Co. KG

- ヴァーティブ・グループ・コーポレーション

- シュナイダーエレクトリック

- ジョンソンコントロールズインターナショナルplc

- キャリア

- CoolITシステムズ

- モディーン・マニュファクチャリング・カンパニー

エジプトのデータセンター冷却市場の競争環境は、効率性、信頼性、ライフサイクル価値で競争するグローバルOEMと専門冷却ベンダーの混合を特徴としています。大手多国籍ブランドは、チラー、精密空調システム、コントロール、サービスをカバーする広範なポートフォリオを活用し、複雑なハイパースケールおよびコロケーションプロジェクトで優位性を持っています。ニッチプレーヤーは、AIおよびHPCワークロードのための液体および高密度冷却に焦点を当てています。地元のシステムインテグレーターと請負業者は、これらのベンダーと提携し、設計と展開の専門知識を通じて機器の選択に影響を与えます。一部のセグメントでは価格感度があるため、ベンダーは初期費用と長期的なエネルギー節約のバランスを取る必要があります。これは、リピートビジネスやマルチサイト契約を確保するために、より強力なサービス提供、パフォーマンス保証、最適化サポートを奨励します。

最近の展開:

- 2025年10月、三菱電機株式会社は、中東地域全体、特にエジプトを含むデータセンター冷却の展開を拡大するため、ドバイに新しい地域子会社MEHITS Middle East FZCOを設立しました。この戦略的な動きは、地域でのデータセンター建設が加速する中、統合されたIT冷却ソリューションの需要の高まりを捉えることを目的としています。

- 2025年10月、Vertiv Group Corp.は、Open Compute Projectの基準に沿った新しいラック、電力、冷却技術のスイートを発表し、エジプトのような新興市場における高密度でAI対応のインフラをサポートしています。

- 2025年10月、DanfossはSuperComputing 2025でデータセンター向けの最新の液体冷却ソリューションを展示します。同社は、FD83クイックディスコネクトカップリングやCoolTrain™バルブトレインなどの製品を強調し、エネルギー効率が高く、メンテナンスが容易で信頼性のある液体冷却を現代のデータセンター環境に合わせて提供します。これは、エジプトの急成長するデジタルインフラのニーズに関連するソリューションです。

- 2025年7月、STULZ GmbHは、ハンブルク本社に新しい高度な液体冷却生産施設の開設を発表しました。この開発は、エジプトを含む高性能でAI駆動のデータセンターの需要増加をサポートします。