エグゼクティブサマリー:

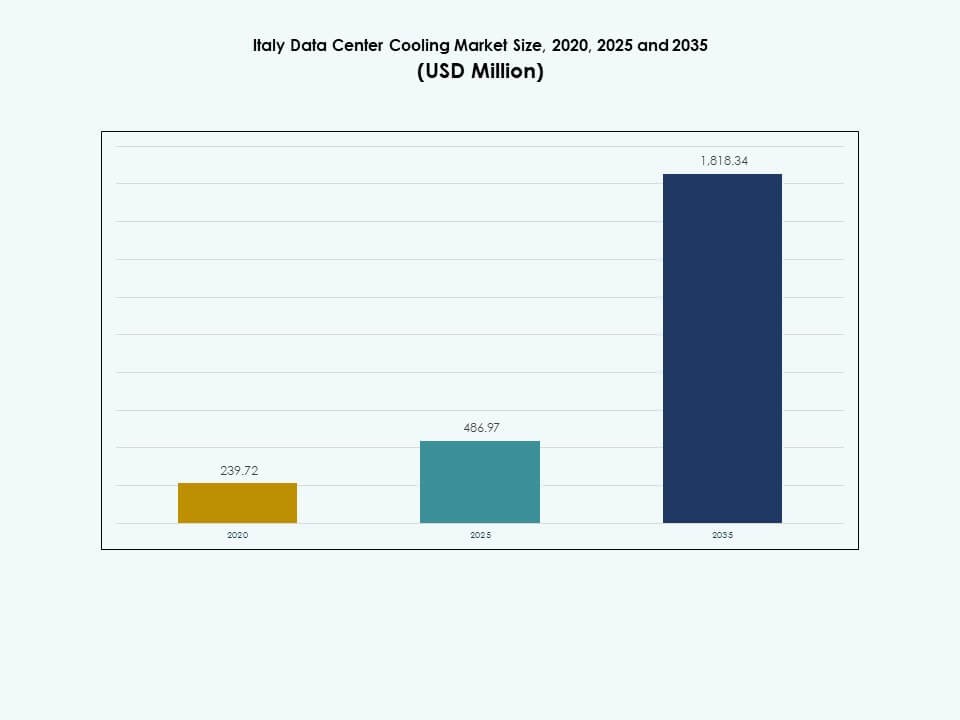

イタリアのデータセンター冷却市場の規模は、2020年に2億3,972万米ドルと評価され、2025年には4億8,697万米ドルに達し、2035年には18億1,834万米ドルに達すると予想されており、予測期間中のCAGRは14.05%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のイタリアデータセンター冷却市場規模 |

4億8,697万米ドル |

| イタリアデータセンター冷却市場、CAGR |

14.05% |

| 2035年のイタリアデータセンター冷却市場規模 |

18億1,834万米ドル |

成長はクラウドの拡大、AIとHPCの採用の強化、高密度ラックアーキテクチャへの移行によって加速します。オペレーターは、熱需要を満たし持続可能性を向上させるために、高度な液体、精密、およびハイブリッド冷却技術を導入しています。自動化、エネルギー最適化、低PUE設計に強く焦点を当てることで、国全体でレジリエントで将来に備えたデジタルインフラを求める投資家の関心が高まっています。

北部および中部イタリアは、密集したコロケーションハブ、強力な電力供給、および企業ワークロードの高い集中度によりリードしています。南部地域と島々は、エッジ展開と拡大するネットワークインフラによって支えられた新たな展望として浮上しています。地理的な拡大は、オペレーターがレイテンシパフォーマンスを向上させ、全国的なカバレッジを広げるために場所を多様化する中で続いています。

市場の推進要因

市場の推進要因

イタリアにおけるデジタルインフラとミッションクリティカルコンピューティングの急成長

イタリアのデータセンター冷却市場は、クラウド、コロケーション、企業ワークロードの増加に伴い拡大しています。銀行、製造業、公共部門の近代化プロジェクトからの需要が増加しています。オペレーターは、AI、分析、リアルタイムアプリケーションを処理するために新しい施設を建設しています。このシフトは、コアサイト全体でラック密度と熱負荷を高めます。オペレーターは、効率的な冷却を稼働時間とSLAの中心と見なしています。投資家は、容量の成長と高度な熱設計を組み合わせた施設を追跡しています。効率向上を証明するベンダーは、長期的な戦略的契約を確保します。市場は、デジタルトランスフォーメーションをレジリエントなインフラ投資と一致させています。

- 例えば、Aruba S.p.A.のベルガモ近郊にあるグローバルクラウドデータセンターキャンパスは、イタリア最大かつ最も先進的な施設の一つで、20万平方メートル以上にわたり、認定された水力発電と太陽光発電からの100%再生可能エネルギーで運営されています。このサイトは、エネルギー効率を向上させ、環境への影響を低減する地熱および地下水ベースの冷却システムを使用しています。このアプローチは、信頼性の高い運用をサポートしながら、従来の機械冷却への依存を減らします。

高効率および低PUE冷却アーキテクチャへの移行

イタリアのデータセンター冷却市場は、エネルギー浪費削減に強く焦点を当てたことで恩恵を受けています。オペレーターは、低い電力使用効率の目標をサポートする技術を求めています。精密空調システム、フリークーリング、先進的なチラーが注目を集めています。多くのプロジェクトが、可変速ドライブやスマートな気流管理を統合しています。施設チームはエネルギーダッシュボードを監視し、リアルタイムで冷却を最適化しています。これらの戦略は運用経費を削減し、持続可能性のコミットメントをサポートします。投資家は、明確な効率性のロードマップと測定可能な節約を持つ資産を好みます。効率的な冷却は、競争の激しいコロケーション入札における重要な差別化要因となっています。

- 例えば、VertivのLiebert DSE™は、世界中のデータセンターで使用されている水を使わないポンプ冷媒エコノミゼーションシステムで、従来のDXシステムと比較して冷却エネルギー使用を削減することで認識されています。水に依存せずに効率を改善し運用コストを削減するためにエコノミゼーションを統合しています。この設計は世界中で展開され、Vertivの公式製品リソースからの実績データによってサポートされています。

規制圧力の高まりと企業の持続可能性へのコミットメント

イタリアのデータセンター冷却市場は、厳しいヨーロッパのエネルギーおよび気候政策に対応しています。オペレーターは、炭素削減と資源効率に関する期待に直面しています。冷却の革新は、環境フレームワークや建築基準への準拠をサポートします。多くのオペレーターが、より環境に優しい冷媒や節水設計を採用しています。企業は、データセンターロードマップをより広範なESG戦略や報告ニーズと一致させています。効率的な冷却は、間接的な排出量と運用リスクを削減するのに役立ちます。投資家は、持続可能性の指標と規制への耐性でポートフォリオを厳密に評価します。明確な環境パフォーマンスを示す施設は、市場での地位を強化します。

高度な制御、オートメーション、データ駆動型最適化の採用

イタリアのデータセンター冷却市場は、インテリジェントな制御プラットフォームから勢いを得ています。オペレーターは、冷却システム全体にセンサー、分析、AIベースのアルゴリズムを展開しています。これらのツールは、温度、気流、負荷バランスの決定を洗練します。自動化された応答は、ホットスポットを防ぎ、システムの信頼性を向上させます。リモートでの可視性は、予測保守と容量計画をサポートします。ベンダーは、冷却をより広範な施設管理とリンクする統合ソリューションを提供します。投資家は、強力なオートメーションの成熟度とデータの透明性を持つ資産を評価します。インテリジェントな冷却は、長期的な運用マージンを保護しながら、回復力を強化します。

市場動向

高密度ラック向けの液体およびハイブリッド冷却の浸透拡大

イタリアのデータセンター冷却市場は、液体およびハイブリッド設計への関心の高まりを観察しています。高性能コンピューティングとAIワークロードが高密度ラックの展開を促進しています。従来の空気ベースのアーキテクチャは、これらの要求の厳しいプロファイルにしばしば苦労します。オペレーターは、チップ直結およびリアドア熱交換器ソリューションを探求しています。ハイブリッドレイアウトは、同じホール内で液体と最適化された空気処理を組み合わせます。これらの設計は、ラックの電力レベルが高い場合の熱性能を向上させます。柔軟な移行パスをサポートするベンダーは、慎重なオペレーターから注目を集めています。液体対応のインフラストラクチャは、将来に備えたキャンパスの戦略的トレンドとなっています。

モジュラー、スケーラブル、およびエッジ指向の冷却展開の拡大

イタリアのデータセンター冷却市場は、モジュラーアーキテクチャの需要の高まりを追跡しています。エッジおよび地域施設は、コンパクトで迅速に展開可能なソリューションを必要としています。プレハブ冷却モジュールはプロジェクトのタイムラインを短縮し、現場での複雑さを軽減します。オペレーターは、増分需要に応じてスケールする標準ブロックを好みます。これらのアプローチは、不確実なワークロード予測に伴う過剰建設のリスクを軽減します。エッジ展開は、しばしば単一のエンクロージャー内に統合された電力と冷却を統合します。ベンダーは、都市部やスペースが制約されたサイト向けにモジュラーオファリングを洗練させています。モジュラー冷却は、機敏な拡張戦略と多様化したネットワークフットプリントをサポートします。

再生可能エネルギー戦略と効率的な冷却設計の統合

イタリアのデータセンター冷却市場のトレンドは、より広範な再生可能エネルギーの採用と一致しています。オペレーターは、効率的な冷却とクリーンな電力調達戦略を組み合わせています。低エネルギーの熱システムは、グリーン電力契約の影響を改善します。設計は、利用可能な場合には有利な気候条件を活用することがあります。多くのプロジェクトは、将来のエネルギーの柔軟性をサポートするレイアウトを優先します。冷却の改修は、しばしば電力分配と監視のアップグレードと同時に行われます。投資家は、施設の価値をエネルギーと冷却のパフォーマンスの組み合わせに関連付けます。再生可能エネルギーに合わせた冷却戦略は、長期的な資産の魅力とパートナーの信頼を強化します。

ライフサイクルサービスと成果ベースの契約への関心の高まり

イタリアのデータセンター冷却市場は、サービス重視のモデルへの関心の高まりを示しています。オペレーターは、設計、保守、最適化のための長期的なパートナーを求めています。ベンダーは、機器のみの販売からライフサイクルパフォーマンスの提供へとシフトしています。サービス契約には、稼働時間のコミットメントや効率目標が含まれることがあります。データ駆動型の保守は、故障を減らし、資産の寿命を延ばします。顧客は予測可能なコストと共有パフォーマンスインセンティブを重視します。管理されたサービスレイヤーは、しばしば監視、分析、リモートサポートを統合します。このサービス志向は、関係を深め、市場参加者の定期収入を安定させます。

市場の課題

次世代冷却投資の高い資本集約性と複雑さ

イタリアのデータセンター冷却市場は、前払いの資本ニーズからの障壁に直面しています。高度な冷却技術は、重要な設計および統合の努力を必要とします。多くのオペレーターは、レガシー資産と新しい建築要件のバランスを取っています。古い施設の改修は、レイアウトとダウンタイムの制約を導入します。財務チームは、効率向上のための回収期間を厳しく検討します。技術選択は、標準が急速に進化する場合にロックインのリスクを伴います。小規模なオペレーターは、大規模な熱の近代化を正当化するのに苦労するかもしれません。これらの要因は、明確な長期的利益にもかかわらず、採用速度を遅らせます。

熟練労働力のギャップと進化する規制および運用リスク

イタリアのデータセンター冷却市場は、専門知識と規制に関連する課題を管理しています。オペレーターは、液体、ハイブリッド、自動化システムのための専門的なスキルを必要とします。人材不足は、試運転の質と継続的な最適化作業に影響を与えます。進化する環境規則は、冷媒と水の選択に複雑さを加えます。施設は、多様なシナリオの下でのコンプライアンスと回復力を文書化する必要があります。サイバーおよび運用リスクは、接続された制御システムとともに増加します。利害関係者は、信頼性と持続可能性のパフォーマンスに関する透明性を要求します。これらの圧力は、堅牢なガバナンスフレームワークと継続的な能力開発を必要とします。

市場機会

市場機会

イタリア全土でのAI、クラウド、およびコロケーション容量の需要増加

イタリアのデータセンター冷却市場は、デジタル拡大に結びついた成長の可能性を提供します。AIと高度な分析ワークロードは、ラックごとの冷却要件を引き上げます。クラウドおよびコロケーションプロバイダーは、主要な都市圏でのフットプリントを拡大しています。新しいキャンパスは、効率的で柔軟な冷却を初期段階から採用できます。グリーンフィールドおよびブラウンフィールド戦略をサポートするベンダーがシェアを獲得します。戦略的投資家は、明確な拡張パイプラインを持つプラットフォームをターゲットにできます。オペレーターと技術サプライヤーのパートナーシップは、革新的なリファレンスプロジェクトを解放します。成長の機会は、ハイパースケール、エンタープライズ、エッジ環境に広がっています。

スマート冷却、効率的なレトロフィット、および持続可能なデザインモデルの革新

イタリアのデータセンター冷却市場は、革新主導のソリューションのためのスペースを開きます。インテリジェントな制御、センサー、デジタルツインが継続的な改善を可能にします。レトロフィットプログラムは、古い施設のパフォーマンスギャップに対処します。持続可能なデザインモデルは、水効率と低環境影響を強調します。機器、ソフトウェア、サービスをバンドルするサプライヤーは、差別化されたオファリングを作成します。金融機関は、グリーンファイナンス手段を通じて効率プロジェクトをサポートできます。信頼できるESG進展を求める顧客は、測定可能な冷却強化を歓迎します。これらの開発は、市場を先進技術の魅力的なプラットフォームとして位置づけます。

市場セグメンテーション

コンポーネント別

イタリアのデータセンター冷却市場は、コンポーネント別にソリューションとサービスに分かれています。ソリューションは、新しい施設への継続的な投資により、現在支配的なシェアを持っています。オペレーターは、容量拡張時にチラー、精密ユニット、および液体システムを優先します。サービスは、オペレーターが設置、最適化、ライフサイクルサポートを求める中で着実に成長しています。複雑な冷却レイアウトは、ピークパフォーマンスのための専門的な導入と調整を必要とします。マネージドサービスとコンサルティングは、設置ベース全体でアタッチメント率を強化します。ハードウェアとサービスをバンドルするベンダーは、競争上の優位性を獲得します。この構造は、長期的な関係と継続的な収益ストリームをサポートします。

データセンター冷却ソリューション別

イタリアのデータセンター冷却市場は、エアコンや精密ユニットを含むいくつかのソリューションカテゴリを特徴としています。チラー、エアハンドリングユニット、および液体冷却は、多様な運用プロファイルに対応します。精密空調システムは、従来のエンタープライズおよびコロケーションホール内で強力なままです。液体冷却は、高密度およびAIに焦点を当てた環境で勢いを増しています。エアハンドリングユニットは、大規模な部屋とエネルギー効率の高い気流管理をサポートします。チラーは、温度安定性を求める多くの大規模キャンパスのアンカーです。他のニッチなソリューションは、専門的または制約のあるサイトに対応します。多様なソリューションの採用は、さまざまな密度、規模、および持続可能性の要件を反映しています。

サービス別

イタリアのデータセンター冷却市場は、サービス別に設置と展開、サポートとコンサルティング、メンテナンスサービスをカバーしています。新しい建設や大規模な拡張サイクルでは、設置と展開が主導的です。オペレーターは、複雑なシステムを正しく統合するために経験豊富なチームに依存しています。最適化と戦略への関心が高まる中で、サポートとコンサルティングサービスが成長しています。メンテナンスサービスは、稼働時間と機器の寿命を確保するために不可欠です。多くのオペレーターは主要ベンダーと複数年のサービス契約を結んでいます。データ駆動型のフィールドサービスは予測保守の重要性を増しています。統合されたサービスポートフォリオを提供するプロバイダーは、顧客維持を強化します。

企業規模別

イタリアのデータセンター冷却市場は、大企業と中小企業を対象としています。大企業は広範なデータセンターフットプリントを持つため、大きなシェアを占めています。これらの組織は、堅牢な冷却耐性を必要とするミッションクリティカルなシステムを運営しています。中小企業は、自社施設を構築するのではなく、コロケーションやマネージドサービスを採用することが増えています。彼らの冷却影響は、しばしばパートナーデータセンターの選択を通じて流れます。ベンダーは、異なる規模と予算プロファイルに合わせた提供を行います。大企業はカスタマイズされたソリューションと高度な統合機能を要求します。中小企業は信頼性、コスト管理、簡素化されたサービスモデルを優先します。

床タイプ別

イタリアのデータセンター冷却市場は、床タイプ別に、上げ床と非上げ床を区別します。上げ床環境は、多くのレガシーおよび伝統的なサイトで依然として一般的です。これらは、床下空気分配と柔軟なケーブル管理をサポートします。非上げ床設計は、新しい建設や高密度ルームで地位を得ています。これらのレイアウトは、しばしば封じ込められた通路やオーバーヘッド分配と組み合わされます。冷却戦略の選択は、構造的な好みと近代化の段階に合わせて調整されます。オペレーターは、各アプローチの空気流動性、柔軟性、およびメンテナンスの影響を評価します。ベンダーは、両方の床タイプに対応するカスタマイズされたソリューションを提供します。

封じ込め別

イタリアのデータセンター冷却市場には、上げ床とホットアイル封じ込め、コールドアイル封じ込め、封じ込めなしの構成が含まれます。ホットアイル封じ込めは、効率的なリターンエア管理と安定した供給温度をサポートします。コールドアイル封じ込めは、ラック周辺の吸気空気の質を保護することに焦点を当てています。封じ込めのない施設は、しばしば高いバイパスエアと混合損失に直面します。封じ込め戦略は、予測可能性を向上させ、エネルギー使用を削減します。選択は、レガシーレイアウト、投資予算、および密度計画に依存します。オペレーターは、既存のホールに封じ込めを段階的に導入して、混乱を減らすことがよくあります。ベンダーは、各アプローチの設計、設置、および最適化をサポートします。

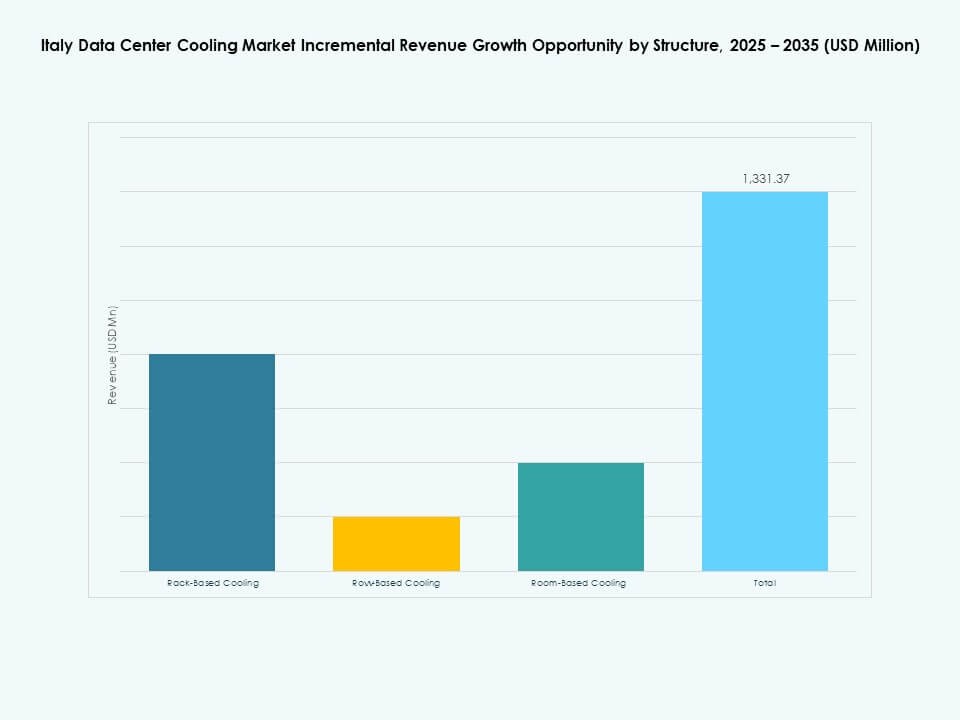

構造別

イタリアのデータセンター冷却市場は、構造別に、ラックベース、列ベース、およびルームベースの冷却をカバーしています。ルームベースのシステムは、従来のレイアウトを持つ既存施設で支配的です。列ベースのソリューションは、オペレーターが特定のゾーンやポッドをアップグレードする際に成長しています。ラックベースの冷却は、非常に高密度で専門的なワークロードで勢いを増しています。各構造モデルは、異なる制御とスケーラビリティの特性を示します。オペレーターは、異なるホールやキャンパス全体で組み合わせを展開することがよくあります。選択は、密度目標、冗長設計、および長期的な柔軟性目標を反映しています。混合構造環境をサポートするベンダーは、より広範なアドレス可能な機会を得ます。

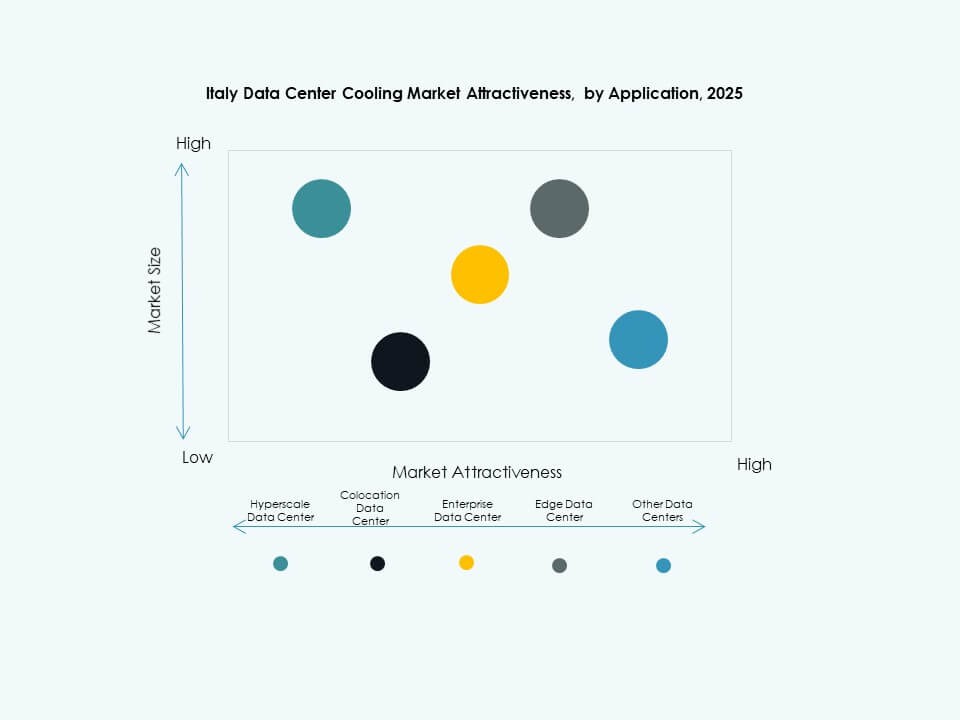

用途別

イタリアのデータセンター冷却市場は、ハイパースケール、コロケーション、エンタープライズ、エッジ、その他のデータセンターを対象としています。ハイパースケール施設は、大量の需要を厳格な効率期待と共に推進します。コロケーションセンターは、多様なニーズを持つ複数のテナントにサービスを提供し、これに続きます。エンタープライズデータセンターは、クラウド導入にもかかわらず、戦略的なオンプレミスのワークロードを維持します。エッジデータセンターは、遅延に敏感なアプリケーションをサポートするためにユーザーの近くに拡大します。その他のデータセンターには、政府、研究、特定のセクター向けの施設が含まれます。冷却戦略は各アプリケーションの密度と回復力のプロファイルに適応します。アプリケーションの多様性の増加は、柔軟なソリューションポートフォリオの需要を高めます。

エンドユーザー別

イタリアのデータセンター冷却市場は、通信、IT、小売、ヘルスケア、BFSI、エネルギー、その他のセクターにサービスを提供しています。通信とITユーザーは、ネットワーク、クラウド、プラットフォームのワークロードを通じて主要なシェアを持っています。BFSIは、重要な取引のために安全で常に利用可能なインフラストラクチャに依存しています。ヘルスケアデータの拡大は、回復力があり、コンプライアンスに準拠した施設への関心を高めています。小売とeコマースは、デジタル顧客エンゲージメントのために高い可用性を必要とします。エネルギーと産業セクターは、運用システムと分析プラットフォームをサポートします。各業種は、稼働時間のニーズと規制の文脈を通じて冷却要件を形成します。ベンダーは、セクター固有の提供と参照展開を位置づけて信頼を築きます。

地域の洞察

北部および中央イタリアは高密度データセンター開発の中心拠点として

イタリアのデータセンター冷却市場は、北部および中央地域で重要な活動を集中させています。これらの地域は主要な都市センター、接続ハブ、産業クラスターをホストしています。コロケーションとクラウドプロバイダーは、強力な電力とネットワークアクセスを持つ場所を好みます。これらの地域への冷却投資は、より高いラック密度と厳格なSLAをサポートします。オペレーターは、エネルギーコストと環境期待を管理するために効率的な設計を目指しています。投資家は、これらのハブをスケーラブルなデジタルインフラストラクチャの主要プラットフォームと見なしています。地域政府はしばしば技術クラスターとイノベーション回廊をサポートします。

南部イタリアと島々はエッジおよび地域施設の新興拠点として

イタリアのデータセンター冷却市場は、南部地域と島々での新興成長を見ています。エッジおよび地域データセンターは、遅延に敏感なアプリケーションとローカルワークロードをサポートします。これらの施設はしばしばコンパクトでモジュラー、効率的な冷却アーキテクチャを採用します。気候条件は技術選択とフリークーリングの可能性に影響を与えます。電力と接続性へのインフラ投資は、展開の実現可能性を形作ります。オペレーターは、分散型および分散型容量の新しいモデルをテストします。この新興活動は、重要なインフラストラクチャの地理的なフットプリントを広げます。

- 例えば、Almavivaグループは、イタリアでのミッションクリティカルなICTサービスを公共および民間のクライアントに提供する主要なデータセンターインフラストラクチャを運営しています。同社は、安全でスケーラブルなインフラストラクチャを提供するために、デジタルイノベーション、自動化、先進的な監視をプラットフォーム全体で強調しています。これらのデータセンターは、全国的に高性能で回復力のあるデジタルサービスを可能にするためのAlmavivaの広範な戦略の一部を形成しています。

イタリアの広範なヨーロッパのデータセンターおよび冷却エコシステム内での役割

イタリアのデータセンター冷却市場は、統合されたヨーロッパのデジタル環境の中で運営されています。国境を越えたクラウドおよびコンテンツプロバイダーは、イタリアを地域戦略の一部と見なしています。冷却のベストプラクティスは、しばしばヨーロッパ全体の基準や革新の波に従います。イタリアの施設は、コスト、効率、持続可能性において隣接市場と競争しています。熟練したパートナーや機器ベンダーへのアクセスが、国内の能力を強化しています。投資家は、ポートフォリオの多様化のために他のヨーロッパのハブと並んでイタリアを評価します。この地域の文脈は、先進的な冷却ソリューションの継続的な開発を支えています。

- 例えば、Equinixはミラノで複数のMLシリーズデータセンターを運営しており、エネルギー効率の高いインフラストラクチャを備え、ISO 14001およびISO 50001の認証を含む、持続可能性とエネルギー管理に関する同社のグローバル環境基準に沿っています。これらの施設は、重要なワークロード全体で高可用性をサポートする効率的な冷却アーキテクチャと冗長性対策を使用しています。これらの実践は、持続可能でレジリエントなデータセンター運営に対するEquinixの広範なコミットメントを反映しています。

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- リタールGmbH & Co. KG

- キャリア

- ジョンソンコントロールズインターナショナルplc

- ダンフォス

- 三菱電機株式会社

- STULZ GmbH

- エアデールインターナショナルエアコンディショニング

- グリーンレボリューションクーリング(GRC)

競争環境は断片的でありながら規律があり、グローバルOEMとニッチな専門家が活動しています。イタリアのデータセンター冷却市場は、電力、冷却、サービスのポートフォリオ間で強い整合性を持っています。シュナイダーエレクトリック、ヴァーティブ、リタールは、インフラストラクチャ、モニタリング、ライフサイクルサポートを組み合わせた統合ソリューションをリードしています。キャリア、ジョンソンコントロールズ、ダンフォス、三菱電機は、先進的なチラーとHVACプラットフォームに焦点を当てています。STULZとエアデールは、コロケーションスイートやエンタープライズホワイトスペースの精密冷却を専門としています。グリーンレボリューションクーリングは、AIや他の高密度ワークロードを対象とした浸漬および液体技術を推進しています。ベンダーは、効率性、持続可能性、自動化の深さ、ローカルサービスネットワークの応答性で競争しています。ハイパースケーラー、通信キャリア、システムインテグレーターとの戦略的パートナーシップが技術ロードマップと基準を形成します。勝利するベンダーは、強力なリファレンスプロジェクトと柔軟な商業モデルを組み合わせて、複数サイトの展開を確保します。

最近の開発:

- 2025年10月、ジョンソンコントロールズインターナショナルplcは、2相直接チップ液体冷却技術の主要プロバイダーであるAccelsiusへの数百万ドルの戦略的投資を発表しました。ジョンソンコントロールズは、イタリアを含むヨーロッパのデータセンターでの高密度、電力集約型AIワークロードへのシフトを加速することに焦点を当てています。

- 2025年2月、キャリアグローバルコーポレーションは、破壊的な2相直接チップ液体冷却の革新者であるZutaCoreとの技術パートナーシップおよび投資契約を締結しました。このコラボレーションは、AIの採用拡大と高密度コンピューティングワークロードによって駆動される次世代データセンター冷却要件に取り組むことを目的としています。

- 2024年4月、キャリアベンチャーズは、データセンター向けの新しい冷却技術を開発する会社であるStrategic Thermal Labsに投資することで重要な一歩を踏み出しました。この投資は、イタリア全体での持続可能なインフラ成長を支援する高効率データセンター冷却ソリューションの展開と革新を加速することを目的としています。