エグゼクティブサマリー:

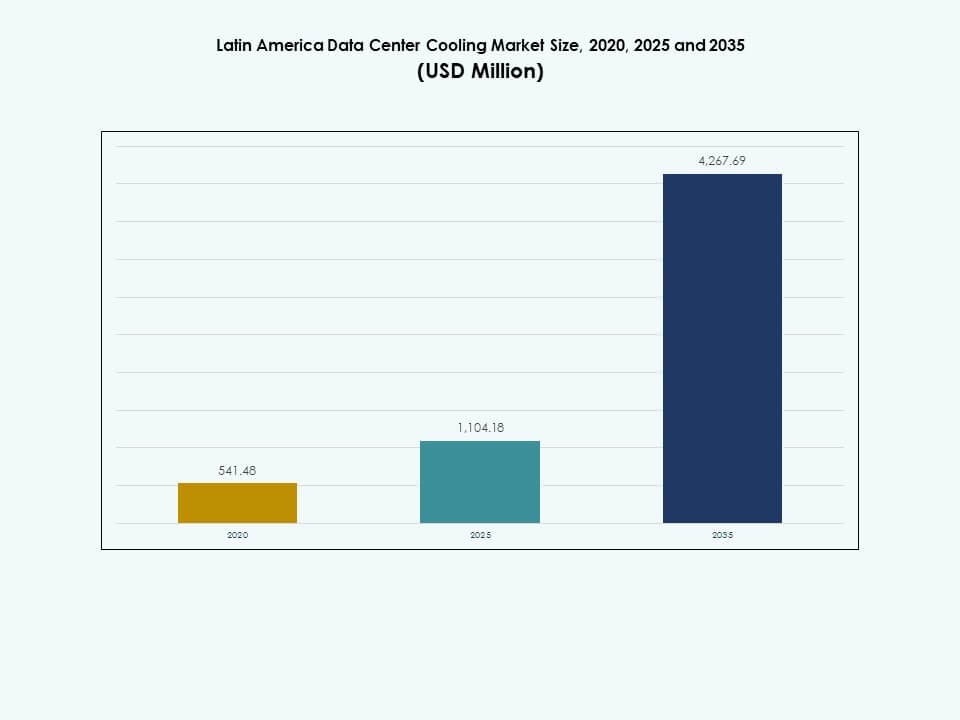

ラテンアメリカのデータセンター冷却市場の規模は、2020年に5億4,148万米ドルから2025年には11億4,418万米ドルに評価され、2035年までに42億6,769万米ドルに達すると予想されており、予測期間中のCAGRは14.43%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ラテンアメリカデータセンター冷却市場規模 2025 |

11億4,418万米ドル |

| ラテンアメリカデータセンター冷却市場、CAGR |

14.43% |

| ラテンアメリカデータセンター冷却市場規模 2035 |

42億6,769万米ドル |

技術の採用が市場の成長を形作り、オペレーターは高密度のAIやクラウドワークロードを管理するために先進的な冷却技術に投資しています。液体システム、精密ユニット、自動化プラットフォームは、新旧のサイト全体でより良い熱制御をサポートします。革新はシステムの信頼性を高め、企業の運用リスクを低減します。冷却効率が長期的なパフォーマンスを促進し、グローバルおよび地域のプレーヤーにとってデータセンター投資の意思決定に影響を与えるため、市場は戦略的な重要性を獲得しています。

ブラジルは、大規模なハイパースケールゾーンと強力なデジタルサービスの成長によりリードしています。メキシコは、クラウド地域の拡大とコロケーションの需要増加により続きます。チリは、安定したエネルギー条件と強力な接続ルートで強さを加えます。コロンビアとアルゼンチンは、オペレーターが最新の施設を追加するにつれて、新たな成長ポケットとして浮上しています。各国は、急速なデジタル拡張をサポートし、重要なワークロード全体の回復力を強化するために冷却技術の採用を進めています。

市場の推進要因

市場の推進要因

ラテンアメリカ経済におけるデジタル化とハイパースケールの拡大の加速

急速なクラウド移行とデジタル化プロジェクトが、地域全体で新しいデータセンターの建設を促進しています。ハイパースケールオペレーターは、AI、ゲーム、ストリーミングワークロードをサポートするために主要な都市圏に参入しています。コロケーションプロバイダーは、オンプレミス施設を退出する企業にサービスを提供するために容量を拡大しています。平均ラック密度の上昇により、冷却需要が従来の空気システムを超えています。液体およびハイブリッド冷却設計が新しいホールで注目を集めています。ラテンアメリカのデータセンター冷却市場は、強力なハイパースケールの資本流入から利益を得ています。投資家はこのセクターを回復力のあるデジタルインフラストラクチャプレイと見ています。クラウドプロバイダーからの長期契約が、冷却投資全体のリターンを安定させます。

- 例えば、2024年にElea Data Centersは、ブラジルの新しい施設で液体冷却技術を展開するためにVertivと提携を発表しました。両社は、この取り組みが高密度AIと高度なコンピュート環境をサポートすると述べました。このコラボレーションは、Eleaの今後のデータセンター開発をカバーするVertivの公開プレスリリースで詳述されています。

エネルギー効率、PUE削減、持続可能性コンプライアンスへの注目の高まり

エネルギーコストはラテン市場のいくつかで依然として高く、効率への注目が高まっています。オペレーターは、高度なチラー、フリークーリング、アイルコンテインメントを通じてPUEを低くすることを目指しています。AIベースの制御プラットフォームは、過冷却を防ぐために設定値と気流を最適化します。グリーン認証とESG報告は、データセンターに冷却選択を正当化するよう促します。政府と規制当局は、効率的な電力と水の使用にインセンティブを結びつけています。ラテンアメリカのデータセンター冷却市場は、持続可能性に焦点を当てた投資家にとって重要性を増しています。効率的な冷却は、長寿命のデジタル資産の運用リスクを低減します。冷却の革新は、現在、ロケーションや接続性と並んでサイト選定の重要な要素となっています。

AIワークロード向けの高度な液体および高密度冷却アーキテクチャの採用

AI、分析、およびHPCワークロードは、前例のないラックの電力密度を推進しています。従来のCRACのみの展開は、密集したラックの熱負荷を管理するのに苦労しています。チップ直結およびリアドア液体冷却ソリューションが生産展開に進出しています。ハイブリッドアーキテクチャは、柔軟性のために精密空調システムと液体ループを組み合わせています。ベンダーは、ハイパースケーラーと提携して高密度リファレンスデザインを標準化しています。ラテンアメリカのデータセンター冷却市場は、このAI対応インフラへのシフトを反映しています。投資家は、大規模な改修なしで将来のGPUクラスターをホストできるキャンパスを支持しています。冷却の準備は、土地と施設の評価における重要な差別化要因となっています。

- 例えば、Huaweiは、そのFusionCol8000-C間接蒸発冷却ソリューションが、適切な運用条件下でチラーのエネルギー消費を20%以上削減できると述べています。このシステムは、高密度データセンター環境をサポートし、全体的な熱効率を向上させるよう設計されています。これらの性能主張は、Huaweiの公開された技術資料に記載されています。

エッジ、通信、企業の近代化が冷却需要における役割を拡大

通信事業者はネットワークを密集化し、加入者の近くにエッジデータセンターを展開しています。小売、BFSI、医療は、稼働時間とコンプライアンスのニーズを満たすためにレガシーサイトを近代化しています。エッジの場所は、強力なリモート監視機能を備えたコンパクトで効率的な冷却を必要とします。モジュラーでプレハブの冷却ポッドは、地域拡張のための展開期間を短縮します。ベンダーは、冷却、制御、リモート管理プラットフォームをバンドルした統合ソリューションを提供しています。ラテンアメリカのデータセンター冷却市場は、コアキャンパスと分散エッジノードの両方にサービスを提供しています。企業は、堅牢な冷却をサービス品質と規制コンプライアンスの鍵と見なしています。投資家は、ハイパースケールとエッジの両方のフットプリントをカバーするプラットフォームを評価しています。

市場動向

市場動向

モジュラー、プレハブ、およびスケーラブルな冷却インフラデザインへのシフト

オペレーターは、IT負荷の増加に伴って拡張可能なモジュール式冷却ブロックを好みます。プレハブのチラープラントとポンプルームは、現場での建設時間を短縮します。標準化された冷却モジュールは、複数の国での複製を簡素化します。ベンダーは、中規模およびハイパースケールサイトの両方に適したスケーラブルなシステムを設計します。統合された監視プラットフォームは、迅速な立ち上げのために事前構成されて出荷されます。ラテンアメリカのデータセンター冷却市場は、この産業化された提供へのシフトを追跡しています。投資家は、需要に合わせた資本支出を可能にするモジュール性を評価します。スケーラブルな冷却は、プロジェクトの初期段階での遊休容量を削減するのに役立ちます。

AI駆動の冷却最適化とリモート管理プラットフォームの採用拡大

オペレーターは、複雑な熱環境を管理するためにAIと分析を展開します。デジタルツインは、物理的な変更の前に気流と温度プロファイルをモデル化します。機械学習アルゴリズムは、リアルタイムでファンの速度や水温を調整します。リモート管理プラットフォームにより、中央のチームが分散した資産を監視することができます。予測保守ツールは、ダウンタイムを引き起こす前に故障を検出します。ラテンアメリカのデータセンター冷却市場は、ソフトウェアと制御への支出の増加から恩恵を受けています。投資家は、強力な自動化を備えたプラットフォームを好み、希少な技術スタッフへの依存を減らします。データ駆動型の制御は、効率性と信頼性の目標の両方をサポートします。

再生可能エネルギー戦略と効率的な冷却設計の統合の進展

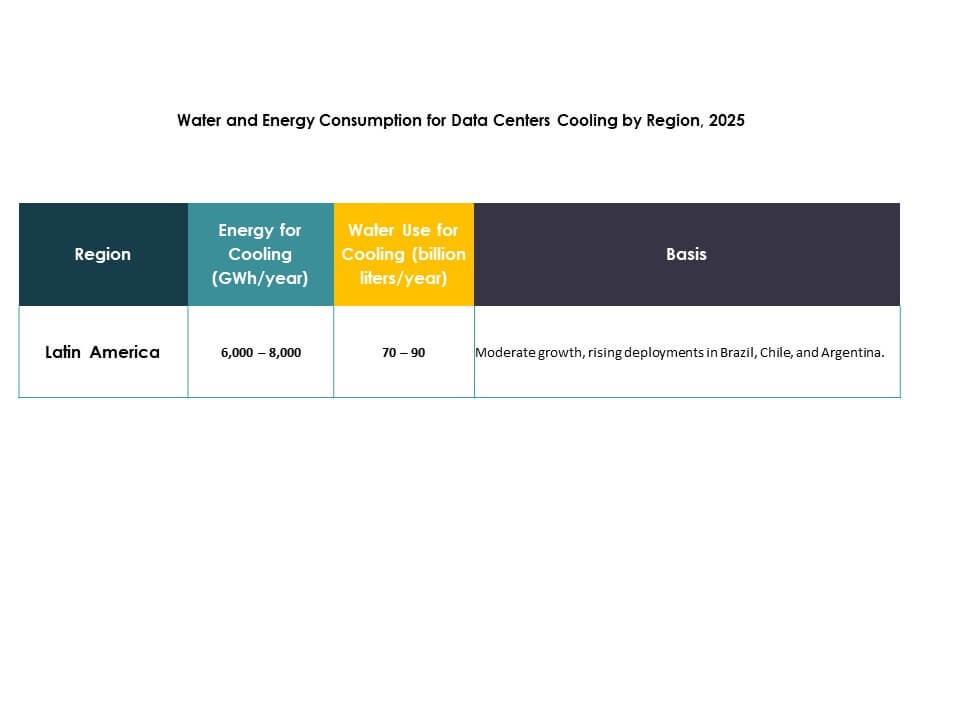

データセンターオペレーターは、地域全体で再生可能エネルギーの調達を約束しています。効率的な冷却は、限られたクリーンパワー契約をさらに延ばすのに役立ちます。設計は、ストレスの多い流域や都市部での低水使用ソリューションを好みます。熱放散戦略は、ラテンアメリカ全体の多様な気候に適応します。オペレーターは、アディアバティックシステム、高度な熱交換器、改善されたコンテインメントを試験しています。ラテンアメリカのデータセンター冷却市場は、より広範な持続可能性のロードマップ内での可視性を高めています。投資家は、効率性指標と脱炭素化の進捗に資金調達条件をリンクします。冷却の革新は、長期的な気候目標を達成するための中心的な役割を果たします。

サービスとしての冷却とベンダー主導のパフォーマンス保証の出現

一部のプロバイダーは、冷却提供の成果ベースのモデルを探求しています。ベンダーは、合意された閾値内での効率指標の責任を負います。パフォーマンス契約は、稼働時間とPUEの成果に収益を結びつけます。このモデルは、深い社内の熱専門知識を欠く顧客を惹きつけます。統合サービスバンドルは、設計、運用、ライフサイクル最適化をカバーします。ラテンアメリカのデータセンター冷却市場は、オペレーターとOEMの間の新しいパートナーシップを目撃しています。投資家は、サービスレベルのコミットメントによってバックアップされた予測可能な運用プロファイルを歓迎します。サービスとしての冷却は、長期的なベンダー関係と技術ロードマップを強化します。

市場の課題

主要市場におけるインフラ制約、高いエネルギーコスト、限られたグリッドの信頼性

いくつかの国での電力インフラのギャップが、データセンターの立地を複雑にします。グリッドの不安定性と停電は、バックアップ電力と強力な冷却への依存を増加させます。高い電気料金は、オペレーターに冷却負荷の毎キロワットを正当化するよう圧力をかけます。既存の建物は、密度の高い効率的な冷却アーキテクチャをホストするのに苦労します。許可の遅れは、より高度な冷却システムへのアップグレードを遅らせます。ラテンアメリカのデータセンター冷却市場は、これらの構造的障壁を克服しなければなりません。投資家は、インフラのアップグレードがIT需要に追いつかない場合、より高いリスクに直面します。冷却プロジェクトは、地域の電力事情に合わせた慎重な計画が必要です。

スキルギャップ、資本集約度、複雑な規制および気候の考慮事項

高度な冷却システムには、専門的な設計および運用スキルが必要です。一部の市場では人材不足が外国の専門家への依存を高めています。資本集約的な液体およびハイブリッドシステムは、小規模な運営者の予算に挑戦をもたらします。多様な気候帯は、単純なコピーペースト基準ではなく、カスタマイズされた設計を要求します。水の使用や環境への影響に関する規制の枠組みは厳しくなっています。ラテンアメリカのデータセンター冷却市場は、革新とコンプライアンスのニーズをバランスさせています。投資家は、許可、水政策、気候適応をプロジェクトモデルに組み込む必要があります。複雑な条件は、保守的な企業や小規模なコロケーションプレイヤーの採用を遅らせます。

市場機会

AI、クラウド、エッジエコシステムの拡大が次世代冷却の需要を創出

AIプラットフォーム、SaaSプロバイダー、ゲーム会社がラテンアメリカ全域で拡大しています。新しいワークロードは、コアとエッジの両方の場所で高密度で信頼性のある冷却を必要とします。ベンダーはAIクラスターに合わせた高度な空気および液体ソリューションを提供できます。エッジ展開は、コンパクトで統合された冷却パッケージの機会を開きます。通信およびタワー会社は、標準化されたエッジ設計のためのパートナーを求めています。ラテンアメリカのデータセンター冷却市場は、この多層的な成長を捉える立場にあります。投資家はAIおよび低遅延の需要に合わせたプラットフォームに注力できます。強力な冷却能力は、プレミアム価格と長期契約をサポートします。

グリーンファイナンス、政策支援、持続可能な施設のための地域ハブ開発

政府は税制優遇措置や支援政策を通じてデジタルインフラを促進しています。グリーンボンドと持続可能性にリンクしたローンが効率的なデータセンタープロジェクトを支援します。高効率冷却を展開する運営者は、より良い融資条件にアクセスできます。新興ハブは、地域の相互接続およびクラウドゲートウェイとしての地位を確立しています。効率と低水使用を証明する冷却サプライヤーは、入札で優位性を得ます。ラテンアメリカのデータセンター冷却市場は、この政策と金融の環境から利益を得ます。投資家は、規制された効率的なキャンパスで魅力的なリスク調整後のリターンを見つけます。早期参入者は、主要都市で戦略的な土地と電力のポジションを確保できます。

市場セグメンテーション

市場セグメンテーション

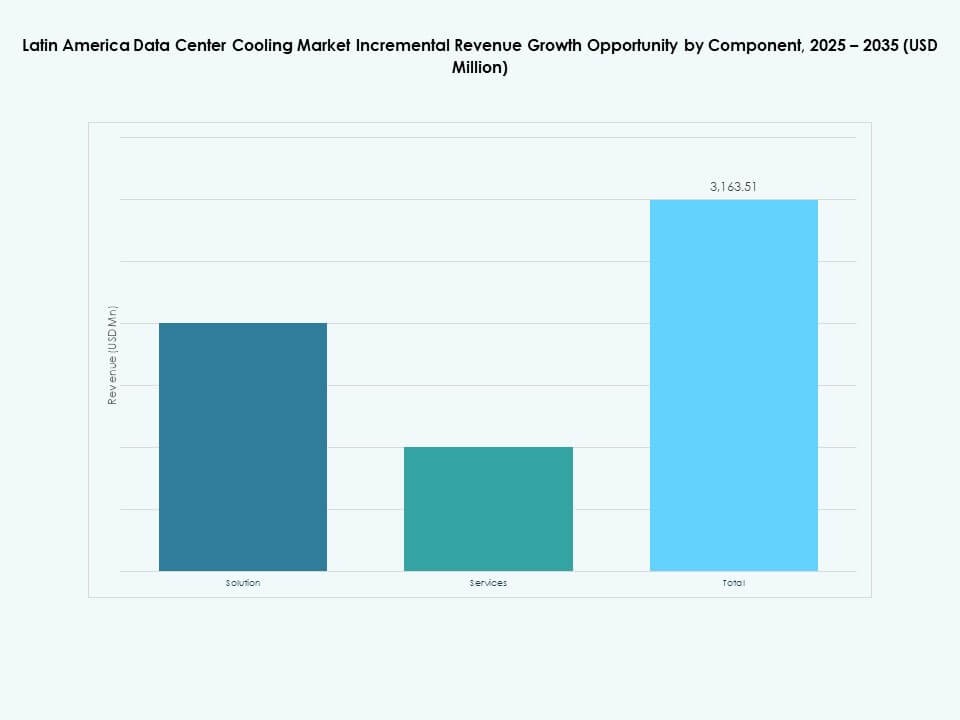

コンポーネント別

コンポーネント別では、ソリューションの提供がラテンアメリカのデータセンター冷却市場を支配し、最大の収益シェアを獲得しています。チラー、精密ユニット、液体システム、統合制御がほとんどの支出を牽引し、サービスはそれらを取り巻く継続的なサポートを提供します。メンテナンス、コンサルティング、展開などのサービスラインは、施設の拡大に伴い依然として健全な成長を示しています。企業は、統合とライフサイクル管理を簡素化する単一ベンダーのソリューションスタックを好みます。この好みは、高度な制御とモニタリングのアタッチ率を高めることをサポートします。新しいグリーンフィールドの建設がオンラインになるにつれて、コンポーネントの構成は引き続きソリューションを支持しています。

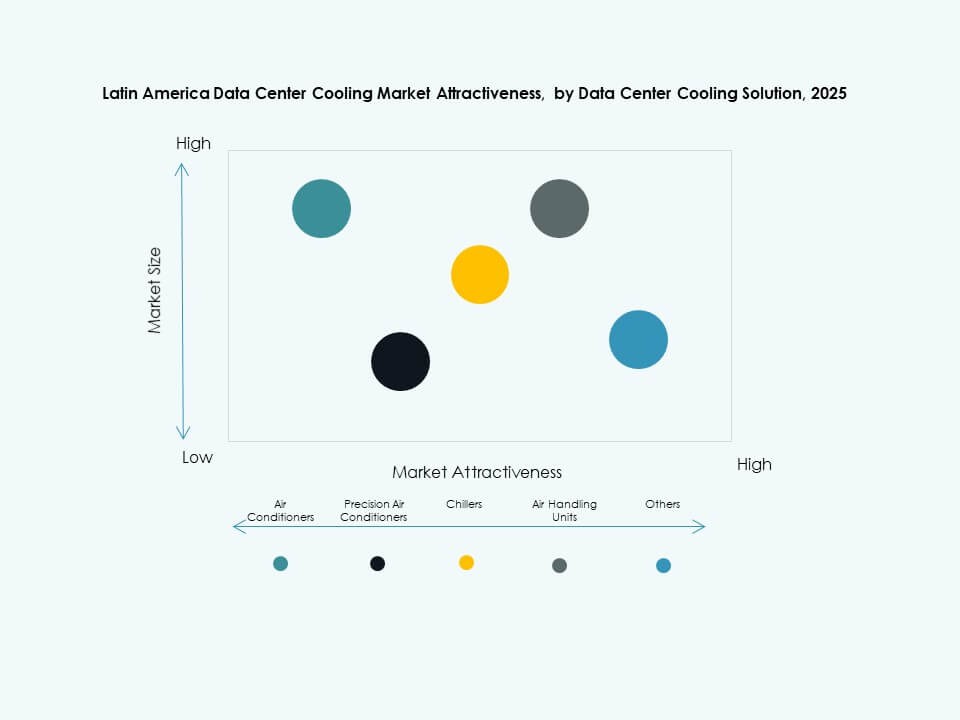

データセンター冷却ソリューション別

冷却ソリューションの中で、精密空調とチラーはラテンアメリカのデータセンター冷却市場で大きなシェアを持ち、特に大規模なコロケーションやエンタープライズサイトで重要です。精密ユニットは、ミッションクリティカルなスペースの安定した温度と湿度をサポートします。チラーは、複数のホールを持つキャンパスの中央プラントを支えます。液体冷却はAIやHPCクラスターでシェアを伸ばしていますが、現在はまだ小規模です。空気処理ユニットや他のアプローチは、柔軟な部屋レベルのデザインをサポートします。時間が経つにつれ、ハイブリッド設定は精密空調と液体技術を組み合わせて効率と密度を高めます。

サービス別

サービスの中では、設置と展開がラテンアメリカのデータセンター冷却市場で主導的なシェアを獲得しており、新しい建設や大規模な改修によって推進されています。複雑な冷却プラントの設計、統合、試運転には専門的なスキルが求められます。サポートとコンサルティングサービスは、最適化や再設計プロジェクトへの関心の高まりとともに成長しています。メンテナンスサービスは、長期的な施設ライフサイクルに基づいた継続的な収益を提供します。重要な施設は、稼働時間と応答時間を保証する包括的なサービス契約を好みます。サービスのミックスは、徐々に高付加価値のアドバイザリーとパフォーマンス最適化の関与にシフトしています。

企業規模別

大企業は、ラテンアメリカのデータセンター冷却市場で企業規模別に支配的であり、より高いIT負荷と厳格な稼働時間のニーズを反映しています。主要なクラウド、通信、BFSI、リテールグループは、デジタル戦略を支えるために先進的な冷却に投資しています。中小企業は小さなシェアを占めていますが、アウトソーシングやエッジ環境でより速く成長しています。多くの小規模企業は、規模で冷却投資を集約するコロケーションプロバイダーに依存しています。この構造は、大規模なオペレーター間で直接的な冷却支出を集中させます。したがって、企業規模のセグメンテーションは、ハイパースケールおよび大規模コロケーション活動と強く一致しています。

床タイプ別

ラテンアメリカのデータセンター冷却市場では、特にレガシーおよび大規模なエンタープライズ施設で、床上げ床が支配的な床タイプとして残っています。床上げ床は、床下の空気分配とケーブル管理をサポートします。非床上げ床は、オーバーヘッドケーブルと異なる空気流戦略を持つ新しいハイパースケールおよびモジュラーデザインで勢いを増しています。オペレーターは、両方の構成内でコンテインメントと最適化されたレイアウトを使用して空気流管理を近代化しています。床タイプの選択は、しばしばレガシーデザインと改修の制約を反映しています。ベンダーは、両方の床アプローチで効率を提供するために冷却アーキテクチャを適応させます。

コンテインメント別

ホットアイルコンテインメントを備えた床上げ床は、多くの改修で強力な効率向上をもたらすため、ラテンアメリカのデータセンター冷却市場で重要なシェアを持っています。コールドアイルコンテインメントも、その構成を好むレイアウトで広く採用されています。コンテインメントのない床上げ床は、古いサイトにまだ存在していますが、徐々にシェアを失っています。オペレーターは、温度制御を改善し、バイパス空気流を削減するためにコンテインメントを展開します。コンテインメント戦略は、システム全体の交換なしでより高いラック密度をサポートします。セグメントの成長は、エネルギー効率プログラムと近代化予算に密接に結びついています。

構造別

ラテンアメリカのデータセンター冷却市場では、従来の設計と大きなホワイトスペースを反映して、ルームベースの冷却が依然として最大のシェアを占めています。ローベースの冷却は、高密度ゾーンの近くでターゲット制御を求めるオペレーターの間でより速く成長しています。ラックベースの冷却は、非常に高い熱負荷を持つAIおよびHPCの展開で拡大しています。構造の選択は、施設の年齢、負荷プロファイル、および望ましい柔軟性に依存します。新しいデータホールは、ルームレベルのシステムとロウまたはラックベースのユニットを組み合わせることが多いです。この組み合わせにより、全体の冗長性を維持しながら、詳細な熱管理が可能になります。

用途別

ハイパースケールデータセンターは、クラウドおよびコンテンツプロバイダーによって推進されるラテンアメリカのデータセンター冷却市場における主要な用途セグメントを表しています。コロケーションデータセンターも、企業がインフラをアウトソースするため、強力なシェアを保持しています。エンタープライズデータセンターは依然として関連性がありますが、ハイパースケールやコロケーションほど速く成長していません。エッジデータセンターは、コンパクトで堅牢な冷却を必要とする小規模ながら急速に拡大しているセグメントを形成しています。政府やニッチな施設を含むその他のデータセンターは、増分需要を追加します。用途のトレンドは、地域のデジタル化とクラウド採用のパターンを大きく反映しています。

エンドユーザー別

通信およびITセクターは、強力なデータトラフィックとデジタルサービスの成長を反映して、ラテンアメリカのデータセンター冷却市場の最大のシェアを占めています。BFSIおよび小売セクターも、オンラインバンキングやeコマースプラットフォームのために大きく貢献しています。ヘルスケアおよびエネルギーセグメントは、運用をデジタル化し、分析を採用するにつれて投資を増やしています。教育や公共サービスなどのその他のセクターは、地域施設の需要を追加しています。エンドユーザーダイナミクスは、セクター固有の稼働時間とコンプライアンスのニーズに合わせたソリューションを提供する冷却プロバイダーに報います。

地域の洞察

地域の洞察

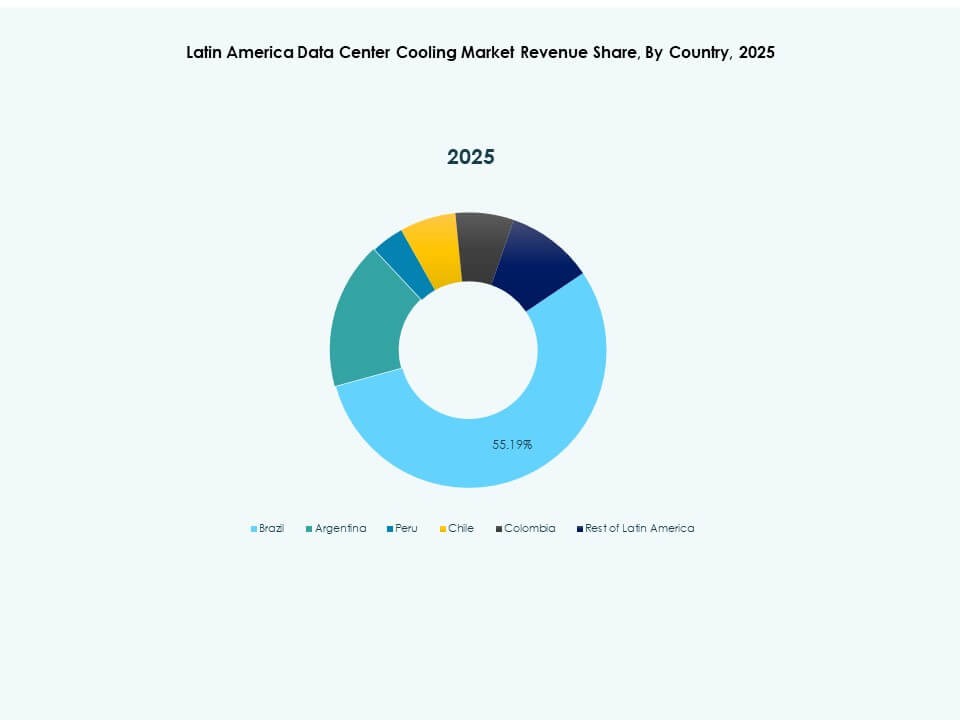

ブラジルとチリのハイパースケールとコロケーションの成長による南アメリカのリーダーシップ

南アメリカは、ブラジルの大規模なハイパースケールキャンパスと強力なクラウド採用によって支えられ、ラテンアメリカのデータセンター冷却市場を60%近くのシェアでリードしています。ブラジルは主要なグローバルクラウド地域、コンテンツプラットフォーム、フィンテックエコシステムを集中させており、これが密集した冷却展開を推進しています。チリは、北アメリカへの低遅延リンクと魅力的な電力条件を通じて戦略的な重みを加えています。両国は、効率的な冷却戦略と一致する進化する再生可能エネルギーポートフォリオを提供しています。投資家は、スケーラブルなキャンパスと相互接続ハブのためにこれらの市場を優先しています。この地域のリーダーシップは、需要の集中とデジタルインフラに対する政策支援の両方を反映しています。

- 例えば、Ascentyは、ブラジルのVinhedo 2データセンターが34 MWのサイト電力容量を提供し、25,000 m²の総データセンタースペースを提供していることを確認しています。この施設は、N+2の冷水プラント冗長性によってサポートされるデュアルコイル冷水冷却システムを使用しており、同社の公開された技術仕様によれば、この設計は、大規模な地域展開で一般的な高密度ワークロードをサポートしています。

メキシコと中央アメリカが戦略的な接続性とエッジ拡張の回廊として浮上

メキシコと中央アメリカは、ラテンアメリカのデータセンター冷却市場の約25%を占めており、国境を越えた接続性とニアショアリングのトレンドによって支えられています。メキシコは、アメリカ合衆国への近接性、強力なファイバールート、クラウド投資の増加から恩恵を受けています。中央アメリカ諸国は、地域の金融、物流、通信サービスを支える小規模ながら重要な施設を持っています。これらのサブリージョンにおける冷却需要は、企業の近代化とコンテンツ配信のニーズに密接に関連しています。投資家は、効率的な冷却と強力なネットワークアクセスを備えた中規模キャンパスに機会を見出しています。エッジおよび通信主導のプロジェクトは、都市回廊全体で設置基盤を拡大しています。

- 例えば、KIO Networksは、ケレタロ州エル・マルケスにあるQRO2データセンターが12 MWの完全なIT容量を提供し、12,917 m²のITスペースを提供していることを確認しています。この施設は、公開されている技術リストに反映されているように、N+1冷却インフラストラクチャで運営されています。また、マルチプロバイダーエコシステム全体で強力なキャリアおよびクラウド接続をサポートしています。

カリブ海と小規模ラテン市場がニッチで高価値のデータセンターフットプリントを構築

カリブ海およびその他の小規模ラテン市場は、ラテンアメリカのデータセンター冷却市場の約15%を占め、ニッチで高価値の展開に焦点を当てています。島嶼経済や小国は、金融サービス、観光プラットフォーム、地方政府システムをサポートするための施設を展開しています。多くのサイトは、極端な天候や電力障害に対する耐性を強調しており、堅牢な冷却とバックアップシステムの重要性を高めています。冷却設計は、限られた地元の専門知識のため、コンパクトさ、効率性、遠隔操作性を重視しています。投資家は、高いサービス品質がプレミアム価格を正当化する専門プロジェクトをターゲットにしています。これらのサブリージョンは、地域のクラウドおよびコンテンツプラットフォームの地理的範囲を拡大しています。

競争力のあるインサイト:

- Stulz GmbH

- Rittal GmbH & Co. KG

- Schneider Electric SE

- Vertiv Group Corp.

- Mitsubishi Electric Corporation

- Johnson Controls International PLC

- Munters

- Alfa Laval AB

- Emerson Electric Co.

- Daikin Industries Limited

ラテンアメリカのデータセンター冷却市場における競争環境は、グローバルなOEMと強力な地域スペシャリストの混合を特徴としています。大手多国籍企業は、ポートフォリオの幅広さ、プロジェクトの参照、および統合制御プラットフォームで競争し、地域プレーヤーは、地元の条件でのカスタマイズされたエンジニアリングと迅速な展開に焦点を当てています。ベンダーは、AIおよび高密度ラックをサポートするために、高効率のチラー、精密冷却、および新興の液体ソリューションを強調しています。ハイパースケーラー、コロケーションプロバイダー、およびエンジニアリング会社との戦略的パートナーシップは、複数国のフレームワーク契約を確保するのに役立ちます。企業は、設計サポート、遠隔監視、最適化を含むライフサイクルサービスを提供するよう促されています。参加者はまた、持続可能性の資格を活用し、低PUE、削減されたWUE、およびESG目標との整合性を強調しています。競争はブラジルとメキシコで激しく、チリ、コロンビア、二次市場での機会が増えています。

最近の展開:

- 2025年9月、ODATAは、ラテンアメリカでの持続可能なデータセンター建設を加速するために、投資家のコンソーシアムから10億2,000万米ドルのグリーンファイナンスを確保しました。この歴史的な投資は、地域の急速に進化するデータセンター冷却セクター全体でエコフレンドリーな拡大と革新を促進し、市場の発展における環境責任への高まりを反映しています。

- 2025年2月、シュナイダーエレクトリックは、液体冷却システムの革新者であるMotivairを買収し、データセンター冷却市場での地位を強化しました。買収後、シュナイダーエレクトリックは、高密度AIおよびハイパースケール環境向けに設計された包括的なエンドツーエンドの液体および空気冷却ソリューションのポートフォリオを発表し、ラテンアメリカを含む世界中で利用可能になりました。

- 2024年8月、Scala Data CentersはSerenaと協力して、ラテンアメリカのハイパースケールデータセンターに電力を供給するための再生可能エネルギー供給契約を発表しました。このプロジェクトは、2025年からブラジルのバイーアから風力エネルギーを提供し、地域のAI駆動の大規模施設の持続可能性要件に対応します。