エグゼクティブサマリー:

ロシアのデータセンター冷却市場の規模は、2020年に1億5598万米ドルから2025年には3億1345万米ドルに評価され、2035年までに10億4953万米ドルに達すると予想されており、予測期間中のCAGRは12.81%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ロシアデータセンター冷却市場規模 |

3億1345万米ドル |

| ロシアデータセンター冷却市場、CAGR |

12.81% |

| 2035年ロシアデータセンター冷却市場規模 |

10億4953万米ドル |

効率的な冷却への需要の高まりは、クラウド利用の増加、AIワークロード、高密度コンピュートの採用から来ています。オペレーターは、液体冷却、フリークーリング、精密空調システムに投資してエネルギー使用を削減し、信頼性を向上させています。古いデータセンターの近代化も主要ハブ全体でのアップグレードを促進しています。企業はこれらの改善をより良い稼働時間のために評価し、投資家は持続的なデジタル拡大を通じて長期的な安定性を見ています。

モスクワは、密集した企業活動と強力なネットワークインフラにより市場をリードしています。サンクトペテルブルクは、通信接続の改善によって支えられたコロケーションとクラウドの成長の拡大に続いています。ヴォルガ、ウラル、シベリア回廊の地域は、産業拡大とフリークーリングに適した寒冷気候のために関心が高まっています。これらの地域は、オペレーターが従来のハブを超えて容量を多様化する中で注目を集めています。

市場の推進要因:

急速なデジタル化、主権クラウドの推進、業界全体でのITワークロードの増加

ロシアのデータセンター冷却市場は、強力な国家デジタル化政策とクラウド需要の増加から恩恵を受けています。政府のプログラムは、国内のクラウド、AI、サイバーセキュリティプラットフォームを業界全体で推奨しています。通信および銀行グループは、データをロシア国内に保つために地域施設を拡大しています。このシフトは、新旧のサイトでラック密度と熱負荷を増加させます。オペレーターは、稼働時間とサービス品質を保護するために効率的な冷却を必要としています。高いインターネット普及率は、ビデオ、ゲーム、eコマーストラフィックの成長を支えています。これらのワークロードはサーバールームでの熱出力を増加させます。投資家は利用率の増加と長い資産寿命を見込み、プロジェクトの経済性を強化しています。

エネルギー効率、コスト管理、総ライフサイクルパフォーマンスへの注力

電力料金の上昇により、ロシアのデータセンター冷却市場では運営者が効率的なインフラを優先するようになっています。施設の所有者は、コロケーション契約における利益率を保護するために電力使用量を厳密に追跡しています。効率的なチラー、精密空調、最適化された気流により、無駄な電力を削減します。運営者は、初期の資本コストだけでなくライフサイクルコストを比較します。ベンダーは高効率のコンプレッサー、より良い冷媒、可変速ファンで対応しています。制御システムはリアルタイムの負荷に対して冷却出力を調整します。エネルギー使用量の削減により、追加のIT機器のための容量が解放されます。この長期的な節約への注力は、現代的な冷却のアップグレードと交換の需要を強化します。

- 例えば、DataLineのオスタンキノ-3データセンターは、高効率冷却に焦点を当てていることを公に強調しており、エネルギー使用を削減するために現代的なチラーシステムと最適化された気流管理を使用しています。同社は、施設が成長する計算負荷の下で信頼性のある熱性能をサポートするために高度なエンジニアリング設計を取り入れていると報告しています。

フリークーリングから高度な液体冷却アーキテクチャへの技術採用

寒冷な気候条件は、ロシアのデータセンター冷却市場で広範なフリークーリングをサポートしています。運営者はエコノマイザの稼働時間を延長し、しばしば外気や水に頼って熱を除去します。多くの施設は、効率的な機械的バックアップシステムとフリークーリングを組み合わせています。AIやHPCの高密度ゾーンでは、直接液体冷却の試験が奨励されています。一部のサイトでは、リアドア熱交換器やGPUクラスター周辺の浸漬ソリューションをテストしています。これらのプロジェクトは、運営者が性能、安全性、メンテナンス要件を理解するのに役立ちます。ベンダーは、地域の気候および規制条件に合わせたソリューションを設計しています。成功した試験は、時間とともにフルホール展開に拡大することがよくあります。

- 例えば、Yandexのウラジミールデータセンターは、年間の多くの期間で屋外空気に頼る高度なフリークーリング設計を使用しており、施設が約1.1の報告されたPUEを維持するのに役立っています。公表された情報は、ロシアの寒冷な気候に適したエネルギー効率の高いエンジニアリングと大規模な持続可能な冷却実践に焦点を当てていることを強調しています。

コロケーション、テレコム、クラウド投資家にとっての戦略的重要性

投資家は、ロシアのデータセンター冷却市場を長期的なデジタルインフラのリターンにとって重要と見ています。コロケーションプロバイダーは、企業契約を獲得するために信頼性のある効率的な熱管理を証明しなければなりません。テレコムおよびクラウド運営者は、ネットワークコアとクラウドプラットフォームを保護するために安定した冷却に依存しています。冷却システムの回復力は、厳格な稼働時間サービスレベル契約をサポートします。よく設計されたプラントは、極端な天候や機器の故障による停止リスクを軽減します。効率的な冷却は、運営者が内部のESGおよび炭素目標を達成するのにも役立ちます。これらの強みは、銀行やインフラファンドからの資金調達へのアクセスを向上させます。戦略的投資家は、冷却投資を競争優位性と顧客の信頼に直接結びつけています。

市場動向:

市場動向:

AI、HPC、および分析負荷のための高密度冷却アーキテクチャへのシフト

ロシアのデータセンター冷却市場における明確なトレンドは、高密度ラックへの移行です。AIトレーニングクラスター、金融モデリング、高度な分析は強烈な熱負荷を生み出します。オペレーターは20 kW以上のラックをサポートするためにホワイトスペースのレイアウトを再設計しています。コールドアイルとホットアイルのコンテインメントシステムは新しい建物で標準となっています。エンジニアはGPUサーバー周辺の直接チップ液体ループをテストしています。一部のプロバイダーは、従来のゾーンと高密度ゾーンを混在させたハイブリッドホールを展開しています。冷却設計は現在、ラックごとに柔軟な電力と密度を可能にしています。この柔軟性は、大規模な再構築を伴わない将来のアップグレードをサポートします。

自動化、センサー、AI駆動の冷却最適化の利用拡大

ロシアのデータセンター冷却市場では、自動化が施設全体に広がっています。オペレーターは、通路全体に温度、圧力、湿度のスマートセンサーを展開しています。ビル管理システムはDCIMプラットフォームやエネルギーダッシュボードと統合されています。AIツールは、ファンの速度、バルブの位置、チラーの負荷をほぼリアルタイムで調整します。これらのシステムは、安全な条件を維持しながら過冷却を回避します。リモート運用センターは、統一されたコントロールビューを通じて複数のサイトを監視します。予測分析は、故障するコンポーネントを早期に特定し、予期しないダウンタイムを減少させます。このインテリジェンスは、効率的な人員配置モデルとより一貫した施設のパフォーマンスをサポートします。

モジュール式、スケーラブル、プレハブ冷却ブロックの好みの増加

ロシアのデータセンター冷却市場では、開発者はモジュール式のコンセプトを好みます。プレハブのチラープラントと屋上ユニットは、展開のタイムラインを短縮します。コンテナ化された冷却ブロックは、工場からテストされ、事前に統合された状態で到着します。オペレーターは、大規模な一度きりの構築ではなく、段階的に容量を拡大します。このアプローチは、余剰資本を制限し、需要の成長に合わせた支出を可能にします。モジュール式の空気処理および液体冷却ユニットは、将来の技術更新サイクルも簡素化します。設計チームは、複数の都市で実証済みのモジュールテンプレートを再利用します。このトレンドは、コロケーション施設と企業施設の両方にとって、より迅速な市場投入をサポートします。

持続可能性、グリーンパワー、熱再利用コンセプトの統合

持続可能性は、ロシアのデータセンター冷却市場における多くの投資を形作っています。オペレーターは、低GWP冷媒やより効率的なコンプレッサー技術を評価しています。地域暖房リンクや地域の熱再利用プロジェクトが長期計画に組み込まれています。一部のサイトでは、廃熱を近隣のオフィスや産業顧客に送ることを検討しています。再生可能エネルギー契約は、効率的な冷却プラントと連携して運用排出を削減します。持続可能性の指標は、公開ESGレポートや顧客入札に現れます。設計チームは、冷却効率を目に見えるコンプライアンスおよびブランド要素として扱います。このトレンドは、プラント設計と運用戦略の継続的な改善を促進します。

市場の課題:

サプライチェーンの制約、規制リスク、技術アクセスの制限

ロシアのデータセンター冷却市場の開発者は、供給と規制の逆風に直面しています。制裁により、特定の西洋の冷却コンポーネントや制御へのアクセスが制限されています。リードタイムの延長と輸入コストの増加がプロジェクト予算を複雑にしています。地元の認証規則が、新しい冷媒や技術の採用を遅らせる可能性があります。エンジニアは、代替ベンダーを検証し、地元での利用可能性に合わせてシステムを再設計する必要があります。通貨の変動は、長期的なメンテナンス契約や予備部品の計画に影響を与えます。データ主権とセキュリティに関する政策の変更が、追加のコンプライアンス作業を生み出します。これらの課題は、プロジェクト全体で慎重なリスク管理と多様化したサプライヤー関係を要求します。

過酷な気候の極端さ、老朽化した施設、高度な冷却設計におけるスキルギャップ

気候条件は、ロシアのデータセンター冷却市場の運営者に挑戦を与えています。冬の気温は効率的なフリークーリングを可能にしますが、外部ループの凍結リスクを増加させます。夏の熱波と湿度の急上昇は、チラーと空気処理能力にストレスを与えます。多くの旧式施設は、現代的な封じ込めと気流管理を欠いています。稼働中の環境内でのアップグレードは、慎重な段階的実施とリスク管理を必要とします。いくつかの地域では、浸漬冷却や高度な液体冷却に関する地元の経験が限られています。新しいアーキテクチャに関する運用チームのトレーニングには時間とリソースが必要です。これらの要因は近代化プログラムを遅らせ、構造化された計画を通じて管理されなければなりません。

市場機会:

モスクワを超えた拡大、エッジ展開、新しい地域ハブ

地理的な拡大は、ロシアのデータセンター冷却市場に強力な上昇をもたらします。容量はモスクワといくつかの主要都市に集中しています。企業は現在、レイテンシを削減するためにより多くの地域でのローカルホスティングを求めています。工業地帯近くのエッジデータセンターは、コンパクトで効率的な冷却システムを必要とします。通信事業者は5Gとファイバーネットワークを拡張し、地域のコンピュートノードをサポートします。ベンダーは厳しい地域気候に合わせたモジュラー冷却を提供できます。投資家は新興の地域ハブと回廊における先行者利益を見込んでいます。

ローカライゼーション、イノベーションパートナーシップ、グリーントランスフォーメーションの可能性

ローカライゼーション戦略は、ロシアのデータセンター冷却市場にさらなる機会を開きます。国内メーカーとのパートナーシップは、供給リスクと納期を短縮します。合弁事業は、チラー、CRAHユニット、制御パネルの組み立てをローカライズできます。大学やイノベーションセンターは、新しい冷媒や設計の研究をサポートします。グリーンファイナンスプログラムは、効率的なプラントや熱再利用プロジェクトに報酬を与えるかもしれません。サービスプロバイダーは、地域全体で強力なメンテナンスネットワークを構築できます。このエコシステムは、長期的な顧客関係と継続的な収益をサポートします。

市場セグメンテーション:

市場セグメンテーション:

コンポーネント別: 強力なサービスラップを伴う統合冷却ソリューションの成長する好み

ロシアのデータセンター冷却市場におけるコンポーネント需要は、ソリューションパッケージに向かってしっかりと傾いています。チラー、精密空調、液体システムなどの冷却ソリューションが最大のシェアを持っています。これらの統合オファリングは、パフォーマンス、冗長性、監視要件を一つの設計で対応します。運営者がメンテナンスと最適化をアウトソースするにつれて、サービス収益が増加します。サポート契約とリモート監視は、大規模なコロケーションおよび通信クライアントとのベンダー関係を強化します。企業はしばしば複数のサプライヤーを管理する代わりに、ターンキーパッケージを求めます。この構造は、強力なエンジニアリング、プロジェクトデリバリー、長いサービス履歴を持つベンダーに有利です。

データセンター冷却ソリューション別: チラーと精密空調がコアバックボーンとして残る

冷却技術全般において、ロシアのデータセンター冷却市場は依然としてチラーと精密空調に大きく依存しています。チラーはマルチホールキャンパスの大規模な中央プラントをサポートします。精密空調はラック近くの温度と湿度を厳密に制御します。空気処理ユニットとフリークーリングコイルは寒い季節に効率を拡張します。液体冷却セグメントは、より小さな設置ベースからより速く成長しています。オペレーターはAIやHPCクラスター周辺で浸漬および直接液体アプローチをテストしています。他の専門的なソリューションは、ニッチなレイアウトやブラウンフィールドの制約に対応します。ミックスは徐々により高効率なプラットフォームに向かって進んでいます。

サービス別: 設置、コンサルティング、長期メンテナンスサポートの強い役割

ロシアのデータセンター冷却市場におけるサービス活動は、展開、サポート、メンテナンスにわたります。設置および展開サービスはプロジェクトの開始フェーズを支配します。エンジニアは複雑なプラントの設計検証、統合、試運転を担当します。サポートおよびコンサルティングサービスは、技術選択、冗長計画、規制適合を指導します。メンテナンス契約は、定期点検、スペアパーツ、アップグレードを通じて稼働時間を確保します。リモート診断とパフォーマンス調整は、ハイティアサイトに追加の価値を提供します。地域に強い存在感を持つサービスベンダーは、繰り返しの作業を獲得します。彼らの専門知識は、コロケーションおよびエンタープライズオペレーターの運用リスクを低減します。

企業規模別: 大企業が主導、中小企業はコロケーションパートナーシップで成長

ロシアのデータセンター冷却市場における顧客規模の構造は、大企業に有利です。通信グループ、大手銀行、ハイパースケールプレイヤーがほとんどの直接構築プロジェクトを管理しています。これらの組織は、先進的なコンテインメント、フリークーリング、冗長性スキームに投資しています。中小企業は、コロケーションプロバイダーやクラウドプラットフォームにより多く依存しています。彼らの冷却ニーズは間接的ですが、全体的な容量の成長を促進します。コロケーションオペレーターは、大規模で効率的な施設内に中小企業のワークロードを集約します。このモデルは、エンタープライズグレードの冷却の利点を小規模な顧客に提供します。ベンダーは、差別化されたサービスパッケージとデザインで両方の顧客層をターゲットにしています。

フロアタイプ別: 高床が優勢を維持するが、非高床デザインが注目を集める

フロア構成は、ロシアのデータセンター冷却市場における冷却戦略に影響を与えます。高床環境は、レガシーおよび多くのモダンな施設でより大きなシェアを持っています。これらは、床下の空気分配と構造化ケーブリングパスをサポートします。非高床デザインは、新しいハイパースケールおよびモジュラービルドでより頻繁に見られます。これらのレイアウトは、オーバーヘッドケーブリングと慎重に指向された気流に依存しています。オペレーターは、フロアタイプを選択する際に、構造コスト、建設速度、冷却性能を比較検討します。高密度ゾーンは、しばしばオーバーヘッド分配とコンテインメントソリューションを組み合わせます。このミックスは、将来の冷却アップグレードとレイアウト変更の柔軟性をサポートします。

コンテインメント別: ホットおよびコールドアイルコンテインメントが効率向上を加速

封じ込め戦略は、ロシアのデータセンター冷却市場における気流を形成します。ホットアイル封じ込めを備えた床上げ床は、多くの新しい部屋で主要な構成を示しています。これらのデザインは、熱い排気空気を隔離し、直接冷却コイルに戻します。コールドアイル封じ込めを備えた床上げ床も広く採用されています。どちらのアプローチもバイパス空気を減少させ、機器の入口温度を改善します。一部のレガシーホールは、完全な封じ込めなしで運用されており、効率を制限しています。オペレーターは、リフレッシュサイクル中に徐々に封じ込め構造を改修します。ベンダーは、多様なラックと床のレイアウトに適合するモジュラー封じ込めキットを提供しています。

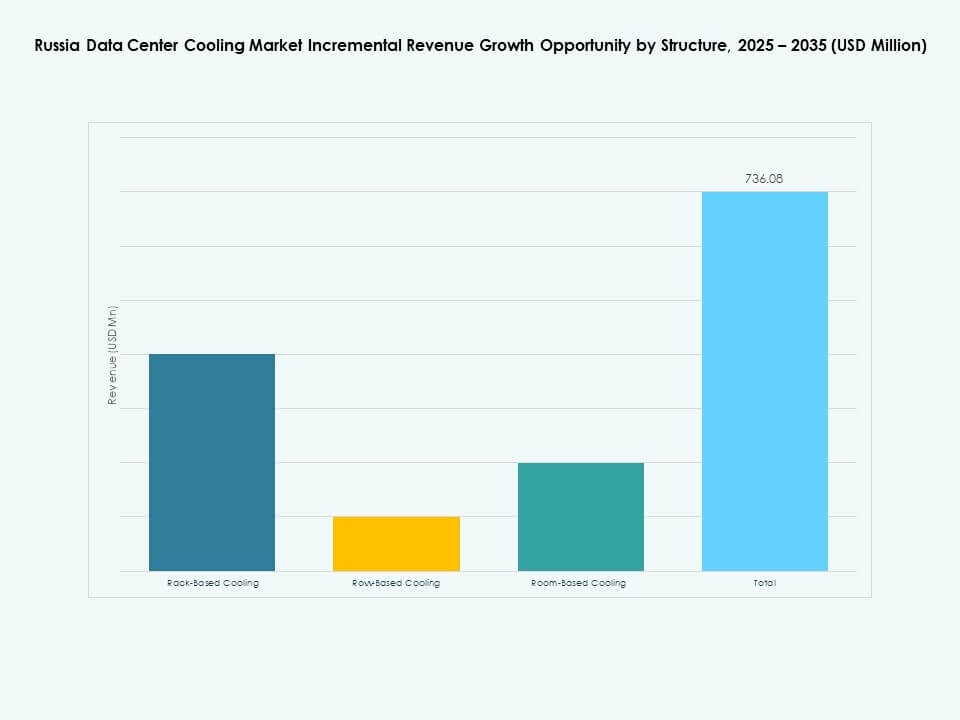

構造による変化: 部屋ベースからラックおよび列ベースの冷却アーキテクチャへのシフト

ロシアのデータセンター冷却市場では、冷却構造の選択が進化しています。部屋ベースの冷却は、古いサイトや小規模施設で一般的です。これらのシステムは、大型のCRACまたはCRAHユニットを使用して部屋全体を調整します。列ベースの冷却は、通路ごとに密度が異なる場所で普及しています。ラックベースの冷却は、非常に高密度のゾーンや改修制約のある場所で採用されています。構造化されたアプローチは、特定の熱源に対して冷却出力をより近く一致させることができます。また、部屋全体の再設計なしで段階的な密度化をサポートします。オペレーターは、同じサイト内で構造を組み合わせ、アプリケーションのニーズと予算に合わせてアーキテクチャを調整します。

用途別: ハイパースケールおよびコロケーションデータセンターが需要成長を支える

ロシアのデータセンター冷却市場の用途別セグメンテーションは、ハイパースケールおよびコロケーション施設に強い重みを示しています。ハイパースケールデータセンターは、大規模なIT負荷に対して非常に効率的でモジュラーな冷却を必要とします。コロケーションサイトは、信頼性が高くコスト効果の高いホスティングを求める企業を引き付けます。エンタープライズデータセンターも重要ですが、しばしば近代化が遅れます。エッジデータセンターは、産業および通信ノードの近くに現れ、コンパクトなシステムを必要とします。その他の専門サイトには、政府、研究、コンテンツ配信施設が含まれます。各用途セグメントは、カスタマイズされた冷却デザイン、制御スキーム、および冗長性レベルを好みます。

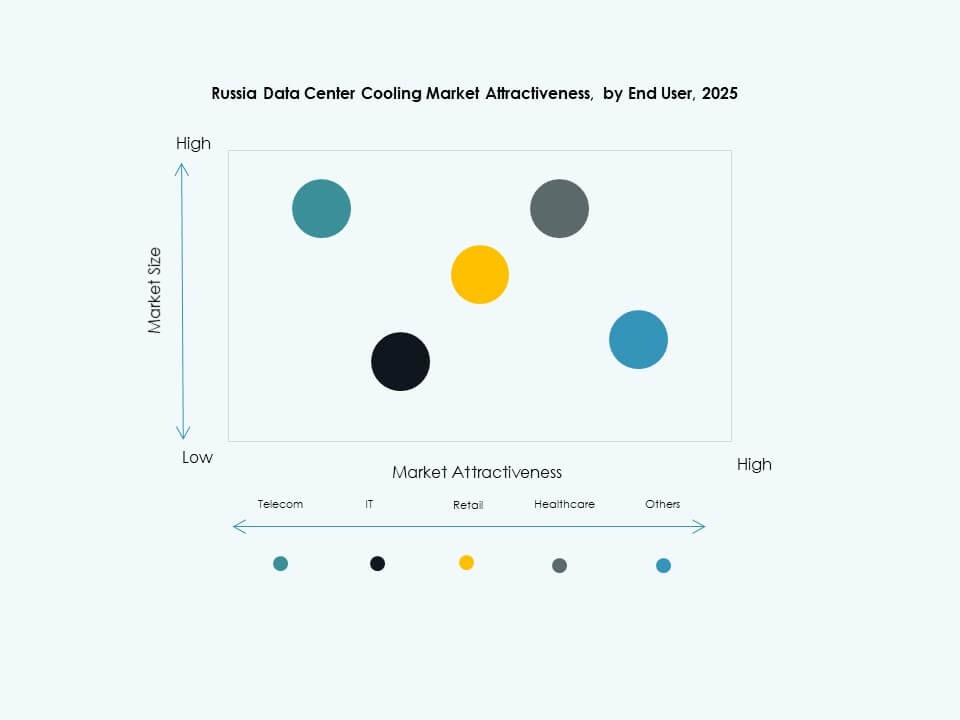

エンドユーザー別: 通信、IT、およびBFSIユーザーが主要な需要エンジンとして残る

ロシアのデータセンター冷却市場におけるエンドユーザーの需要は、通信、IT、およびBFSIグループに集中しています。通信事業者は、ネットワークコアおよびエッジ施設の拡張を推進します。ITサービスプロバイダーおよびクラウドプラットフォームは、デジタルサービスをサポートするためにスケーラブルな冷却を必要とします。銀行および保険会社は、高い信頼性と規制遵守を求めます。小売、医療、エネルギー、その他の業種は、セクター固有のワークロードを通じて貢献します。彼らのアプリケーションは、強力なセキュリティ要件と継続的な可用性を伴うことが多いです。ベンダーは、各業種のリスクプロファイルと稼働時間のニーズに合わせたリファレンスデザインを提供しています。

地域の洞察:

中央連邦管区とモスクワクラスターが主要な容量センター

中央連邦管区は、ロシアのデータセンター冷却市場を支える主要なシェアを持っています。業界調査によれば、モスクワとその地域は、国内ラック容量の約65〜76%をホストしており、企業と政府の需要の強い集中を反映しています。主要なインターネットエクスチェンジと通信コアを通じた高いトラフィックがこのリードを強化しています。このサブリージョンの冷却プラントは、先進的なフリークーリングと効率的なチラーを採用しています。開発者は、強力な冗長性を持つTier III以上のデザインを優先します。投資家は、実証された需要と高い利用率のため、初期資本をここに集中させています。

北西部のハブと新興のヴォルガおよびウラル回廊

サンクトペテルブルクを中心とする北西部地域は、ロシアのデータセンター冷却市場で2番目に大きなシェアを持っています。研究によると、サンクトペテルブルクだけでラック容量の約15〜18%を占め、一部の分析では最近の建設容量の3分の1以上を占めています。これは、強力な通信、メディア、クラウドの存在を反映しています。ヴォルガとウラル地区は、産業センターと物流拠点を結ぶ新興の回廊を形成しています。新しい施設は、適切な気候に支えられたモジュール式プラントとフリークーリングを好んでいます。これらの地域はモスクワからの多様化を生み出し、国家の回復力を向上させます。

- 例えば、ロステレコムのサンクトペテルブルクデータセンターは、2021年にカリーニンスキー地区で開設され、合計IT容量7.4 MWで最大800ラックを収容できるTier III標準の環境を提供しています。この施設は、従来型と先進的な冷却を統合し、公共および企業の利用に必要な高可用性の運用のための強力な災害復旧と冗長性機能を提供しています。

長期的なエッジとグリーンフィールドの可能性を持つシベリアおよび極東地域

シベリアおよび極東地区は、現在ロシアのデータセンター冷却市場でのシェアが小さいです。これらの地域は、中央および北西の拠点の後に残る全国容量の一部を占めています。寒冷な気候は、広範なフリークーリングと潜在的な再生可能エネルギーの統合に最適な条件を提供します。通信の拡大と資源産業が地域のデジタル需要を促進しています。リモート操作、物流、国境貿易を支えるエッジデータセンターが徐々に出現しています。インフラ回廊とアジア市場へのクロスボーダー接続が改善されるにつれて、長期的な成長が加速する可能性があります。

- 例えば、MTSは2022年にノヴォシビルスクでモジュール式データセンターを開設し、2つのホールで合計250ラックと1.8 MWのIT電力を備えています。公的報告によれば、このプロジェクトは約8か月で完了し、約20億ルーブルの費用がかかり、地域のクラウド拡大を迅速にサポートしています。この施設はTier III標準で建設され、シベリアの寒冷な気候を活用して効率的に運用されるよう設計されています。

競争力のあるインサイト:

- Vertiv Group Corp.

- Schneider Electric

- Danfoss

- Carrier

- Mitsubishi Electric Corporation

- STULZ GmbH

- Rittal GmbH & Co. KG

- CoolIT Systems

- Modine Manufacturing Company

- Johnson Controls International plc

ロシアのデータセンター冷却市場は、グローバルOEMと専門的なニッチベンダー間で激しい競争が繰り広げられています。大手多国籍企業は、空気、液体、ハイブリッドソリューションを網羅した幅広いポートフォリオを提供し、複雑なTier IIIおよびTier IVプロジェクトに対応しています。地元のパートナーやシステムインテグレーターは、設計、設置、ライフサイクルサポートを通じてその影響力を強化しています。ベンダーはエネルギー効率、フリークーリングの実現、スマートコントロールとの統合で競争しています。高密度ワークロードは、精密な空気および先進的な液体ソリューションの需要を押し上げ、革新者に明確な優位性を与えます。サービス品質、リモートモニタリング、迅速なメンテナンス対応が勝率に影響を与えます。持続可能性のベンチマークとESG報告が、ハイパースケールおよびコロケーション顧客の調達基準を形作ります。

最近の展開:

- 2025年11月、VertivはPurgeRiteを約10億ドルで買収すると発表し、世界中のデータセンター向けの液体冷却ポートフォリオを大幅に拡大しました。これにより、AI駆動のラック密度や計算集約型ワークロードからの急増する需要に対応するための、より高度でスケーラブルな冷却ソリューションが可能になります。

- 2025年11月、Rittal LLCはSC25展示会で、AI対応ラックと液体冷却ソリューションの集中型モジュール式ポートフォリオを発表しました。これらの革新は、AIおよびハイパースケールデータセンターでの迅速な展開をサポートしながら、運用の複雑さを最小限に抑えるように特別に設計されています。

- 2024年1月、DanfossはGoogleと主要な戦略的パートナーシップを締結し、データセンター向けの持続可能な冷却および熱再利用システムの開発と実施を行っています。これらの効率化と脱炭素化の取り組みの一環として、Danfoss Turbocor®コンプレッサーが設置されています。