エグゼクティブサマリー:

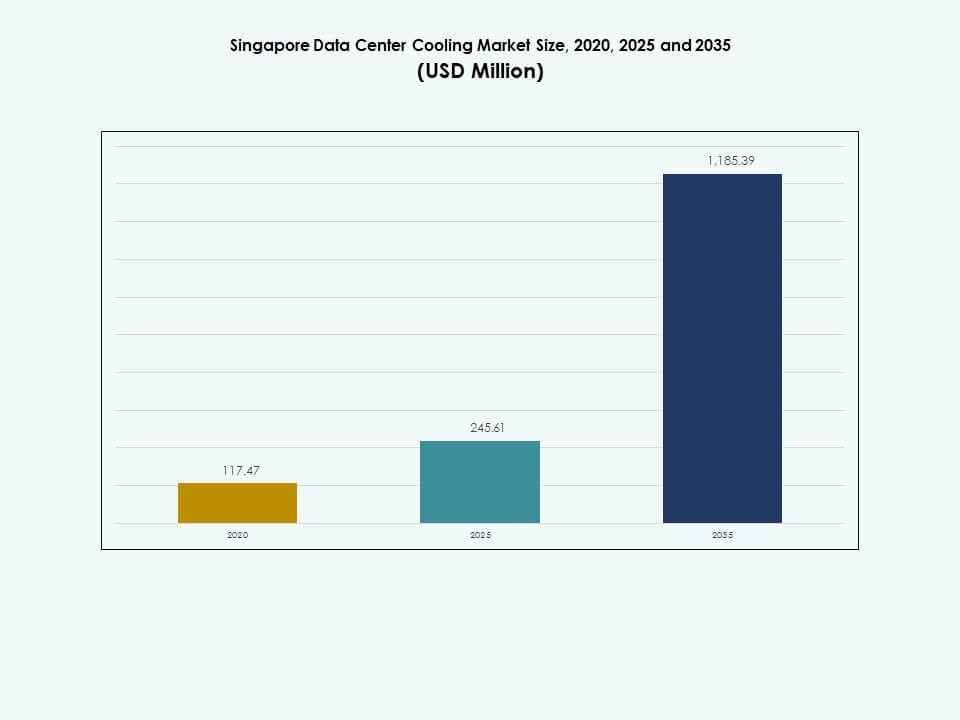

シンガポールのデータセンター冷却市場の規模は2020年に1億1,747万米ドルと評価され、2025年には2億4,561万米ドルに増加し、2035年には11億8,539万米ドルに達すると予測されており、予測期間中のCAGRは16.97%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のシンガポールデータセンター冷却市場規模 |

2億4,561万米ドル |

| シンガポールデータセンター冷却市場、CAGR |

16.97% |

| 2035年のシンガポールデータセンター冷却市場規模 |

11億8,539万米ドル |

高密度コンピュートへの強い需要が、オペレーターに液体、ハイブリッド、インテリジェント制御技術を用いた冷却システムのアップグレードを促しています。AIクラスター、クラウドの拡大、厳しい持続可能性規制が投資の優先順位を再構築しています。新しい設計には、モジュラー冷却装置、チップ直接冷却、先進的な自動化が含まれます。このシフトはエネルギー性能を向上させ、運用の回復力を強化します。高度な冷却が長期的な資産の安定性、PUE目標、シンガポールのデジタルインフラエコシステム内での競争力に影響を与えるため、市場は投資家にとって戦略的価値を持っています。

シンガポールは密集したコロケーションハブと厳しい効率基準により、地域の採用をリードしています。中央コアは重い相互接続トラフィックと企業の需要により支配的であり、西部の工業地帯は大規模なグリーンフィールドキャンパスで急速に成長しています。北東回廊周辺の新興地域は、エッジ展開と通信施設を支援することでその役割を強化しています。各エリアは、土地利用、オペレーターの組み合わせ、国内全体で信頼性の高い高密度熱管理の必要性の高まりにより、異なるペースで進化しています。

市場の推進要因

高密度コンピュートとAIワークロードの増加が冷却の優先順位を変革

シンガポールのデータセンター冷却市場は、AIとクラウドの急速な成長から利益を得ています。ハイパースケールとコロケーションオペレーターは、非常に高いラックパワー密度を持つ新しいキャンパスを計画しています。効率的な冷却は、単なる技術的選択ではなく、取締役会レベルの話題となっています。オペレーターは、GPUを多用するクラスターをサポートするために、従来の周辺冷却を段階的に廃止しています。チップ直接冷却と液体補助空気システムは、新しい建設で注目を集めています。IMDAのグリーンDCロードマップは、少なくとも300 MWの追加容量を計画しており、先進的な冷却設計を支持しています。投資家は、効率的な熱管理を長期的な資産価値に不可欠と見なしています。

厳格な持続可能性規制と炭素目標が技術のアップグレードを促進

規制の圧力により、オペレーターは島全体でより効率的な冷却トポロジーを採用するよう促されています。政府のプログラムとグリーン基準は、施設における低PUEとより良い水利用を推進しています。シンガポールのデータセンター冷却市場は、国家の脱炭素化とエネルギー安全保障の目標と密接に連携しています。オペレーターは、SS 564および熱帯DC基準に準拠するために、チラー、制御、およびコンテインメントをアップグレードしています。グリーン認証は、インセンティブへのアクセスを改善し、資金調達コストを削減します。グローバルなテナントも、コロケーションパートナーに強力なESGパフォーマンスを求めています。これらの結合した力が、非効率的なレガシー冷却資産の置き換えを加速させます。

- 例えば、GovTechは政府施設において、供給空気温度を24°Cから26°Cに上げることで、熱帯データセンタースタンダードを適用しました。リアルタイムモニタリングにより、冷却ファンのエネルギー消費が最大40%削減され、年間コストが約15%削減されることが確認され、ITシステムの安定性に影響はありませんでした。この結果は、シンガポールのデータセンター環境における制御された温度最適化の効果を示しています。

高度な液体およびAI最適化冷却アーキテクチャの迅速な採用

冷却戦略は、基本的なCRAHシステムからハイブリッドおよび液体ベースの設計に移行しています。高密度ラックは、オペレーターにリアドアヒートエクスチェンジャーや液体ループを探求させます。シンガポールのデータセンター冷却市場では、極端なAI負荷に対する浸漬パイロットへの関心が高まっています。ベンダーは、AIベースの熱管理を統合し、リアルタイムでセットポイントを最適化します。データ駆動の制御は、エネルギー使用を削減しながら稼働時間を保護します。改善された温度の洞察も、機器の寿命を延ばし、容量のアップグレードを遅らせます。冷却における技術の差別化は、ハイパースケールおよびフィンテックのアンカーテナントを獲得するための重要な方法となります。

戦略的地域ハブの役割が資本集約的な冷却投資を引き付ける

シンガポールの地域的な相互接続およびクラウドハブとしての地位は、大規模な資本フローを引き寄せます。シンガポールのデータセンター冷却市場は、新しいグリーンフィールドキャンパスや拡張フェーズから利益を得ています。ジュロン島の計画された700 MWのデータセンターパークは、この野心を強調しています。低炭素エネルギーと共有インフラへのアクセスは、効率的な冷却のビジネスケースを強化します。国際的なオペレーターは、ローカルおよびグローバル基準の両方を満たすようにサイトを設計します。投資家は、強力な接続性と最高の冷却効率を組み合わせたプロジェクトを好みます。この高度な施設の集中は、東南アジアにおけるシンガポールのリーダーシップを強化します。

- 例えば、AirTrunkのSGP1データセンターは、シンガポール最大の独立サイトであり、検証済みの電力使用効率(PUE)1.25を達成し、市場平均より40%少ない水使用を実現し、2024年および2025年の会社のプレスリリースとグリーンマーク記録によると、BCAグリーンマークプラチナ認証を取得しました。

市場動向

液体、ハイブリッド、および高効率冷却トポロジーへのシフト

冷却戦略は、純粋な空冷室からハイブリッドシステムへと進化しています。オペレーターは、ラックや列レベルでの液体回路と空気処理を組み合わせます。シンガポールのデータセンター冷却市場は、チップ直接冷却や浸漬技術における世界的なトレンドを追跡しています。高密度AIクラスターは、従来の空気システムをあまり実用的でなくしています。液体アプローチは、より良い熱制御を備えたコンパクトなレイアウトをサポートします。ベンダーは、IT負荷の増加に合わせてスケールするモジュラーデザインに注力しています。プロジェクトチームは、設計プロセスの早い段階で冷却効率を評価するようになっています。技術ロードマップは、計算やネットワークの決定と並んで冷却の革新を位置づけています。

デジタルツイン、分析、および自動化の熱管理への統合

オペレーターは、ホワイトスペース内により多くのセンサーと分析プラットフォームを展開しています。デジタルツインツールは、ラックや通路レベルでの気流と温度をモデル化します。シンガポールのデータセンター冷却市場では、予測制御ソフトウェアの需要が高まっています。AIエンジンは、ファンの速度、バルブの位置、設定値をほぼリアルタイムで調整します。このアプローチは、部分負荷条件でのエネルギー浪費を削減します。データに富んだダッシュボードは、施設チームが異常をより早く発見するのを助けます。リモートオペレーションチームは、熱リスクへの可視性を向上させます。継続的な最適化は、大規模キャンパスの通常の運用慣行となります。

グリーンファイナンスとパフォーマンス連動型冷却投資への高まる嗜好

銀行や投資家は、エネルギーと持続可能性の指標に資金調達条件を結びつけています。グリーンローンは、効率的な冷却とクリーンパワーを展開するデータセンタープロジェクトを支援します。シンガポールのデータセンター冷却市場は、スポンサーがラベル付きのグリーン施設を確保することで利益を得ます。Singtelの58 MW DCに対する最近のグリーンローンは、この方向性を示しています。冷却性能は、金利やローン契約に影響を与えるようになっています。オペレーターは、先進システムを支持するPUEと排出目標にコミットしています。ベンダーは、検証可能なパフォーマンスデータを提供するソリューションで応えています。したがって、資金調達構造は、効率的な冷却への長期的な投資を強化します。

熱再利用、水効率、および循環冷却コンセプトの出現

熱設計の会話には、現在、熱再利用の可能性と水の節約が含まれています。オペレーターは、廃熱を近隣の施設やネットワークに輸出するデザインを模索しています。シンガポールのデータセンター冷却市場は、熱回収を容易にする液体システムを考慮しています。政策立案者は、炭素と水のフットプリントを削減するソリューションを奨励しています。クローズドループデザインは、水ストレスや価格変動からの保護に役立ちます。都市部でのデータセンターの統合は、コンパクトで静かな冷却ユニットへの関心を高めています。ジュロン島の将来のキャンパスは、低炭素燃料と先進的な冷却を組み合わせるかもしれません。これらのコンセプトは、市場を循環的で資源効率の高いモデルへと時間をかけて推進します。

市場の課題

電力、土地、および規制の制約が冷却戦略の複雑さを増大させる

限られた土地と厳しい電力枠が、新しい建物の設計オプションを制約しています。オペレーターは、厳しい資源制限の中で高密度を実現しなければなりません。シンガポールのデータセンター冷却市場は、エネルギーと水の使用に関して厳しい監視を受けています。PUE、排出、およびレジリエンスに関する規制の期待は高まり続けています。既存のサイトでこれらの要求を満たすには、複雑な改修が必要です。密集した都市環境は、冷却プラントの騒音と排気管理を複雑にします。グリッドの制約も、冗長性のために冷却機器を過剰にサイズすることを制限します。レジリエンス、効率性、スペースの使用をバランスさせることは、プランナーにとって継続的な課題となります。

高い資本コスト、スキルのギャップ、レガシーの改修が技術採用を遅らせる

高度な液体およびAI対応の冷却システムは、かなりの前払い投資を必要とします。一部のオペレーターは、安定しているが非効率的なレガシー施設を再構成することをためらいます。シンガポールのデータセンター冷却市場は、新しい技術におけるスキル不足にも対処しなければなりません。施設チームは、液体ループ、浸漬タンク、データ駆動の制御に関するトレーニングが必要です。IT、施設、ソフトウェアプラットフォーム間の統合リスクは依然として懸念事項です。コンテインメントや新しいフロアタイプのための古いホワイトスペースの改修は、運用を混乱させます。小規模な企業や地元のオペレーターは、複雑なアップグレードを正当化するのに苦労することがあります。これらの障壁が、最も効率的な冷却オプションの本格的な展開を遅らせています。

市場機会

グリーンフィールドAI対応キャンパスとジュロン島データセンターパークの拡張

AIおよびクラウドネイティブのワークロード向けに設計された新しいキャンパスは、大きな上昇を生み出します。シンガポールのデータセンター冷却市場は、液体およびモジュラーシステムの早期採用から利益を得ます。低炭素エネルギーに結びついたジュロン島の計画されたデータセンターパークは、新しいデザインを解放します。ベンダーは30〜60 MWのブロック用のターンキー冷却プラットフォームを位置付けることができます。グリーンファイナンスは、測定可能な効率向上をもたらすプロジェクトをサポートします。APACハブを求める国際的なオペレーターは、高度な熱能力を備えたサイトを好みます。これらのダイナミクスは、ハードウェア、制御、サービス全体でソリューションプロバイダーにスペースを開きます。

東南アジア全体への冷却専門知識、サービス、デジタルソリューションの輸出

シンガポールのオペレーターとインテグレーターは、熱帯の高密度サイトでの強力な経験を開発しています。したがって、シンガポールのデータセンター冷却市場は地域プロジェクトの参照として機能します。コンサルティング、試運転、およびソフトウェア企業は、知識を近隣諸国に輸出できます。地域の投資家は、複雑な冷却設計においてシンガポール拠点のチームを信頼します。デジタルツインおよび分析プロバイダーは、新しい市場にプラットフォームを拡大します。ASEAN全体のオペレーター向けのトレーニングプログラムは、サービス需要をさらに拡大します。この知識のリーダーシップは、地域のデジタルインフラ成長におけるシンガポールの役割を強化します。

市場セグメンテーション

コンポーネント別

シンガポールのデータセンター冷却市場は、コンポーネント別にソリューションとサービスに分かれます。ソリューションは、ハードウェア集約型のアップグレードと新しい構築によって約70%のシェアを占めています。チラー、エアハンドラー、液体システム、および制御プラットフォームがキャペックス計画を支配しています。サービスは残りの30%を占め、統合とライフサイクルサポートが主導しています。ターンキーパッケージの需要は、しばしば両方の要素を1つの契約の下で束ねます。大規模なプロジェクトは、統合されたソリューションポートフォリオを提供できるベンダーを好みます。この構造は、ソリューションプロバイダーを市場全体の調達決定の中心に保ちます。

データセンター冷却ソリューション別

冷却ソリューション内では、エアコンと精密ユニットが依然として最大のシェアを持っています。シンガポールのデータセンター冷却市場では、これらのセグメントが約40%を占めています。チラーとエアハンドリングユニットは約30%を占め、より大きなキャンパスをサポートします。液体冷却および関連技術は、小さな基盤から急速に成長し、20%のシェアに向かっています。これらの採用は、新しいサイトでのAIおよびGPU重視の展開に焦点を当てています。残りのソリューションには、アディアバティックおよびハイブリッドシステムが含まれ、ニッチなニーズをカバーします。各カテゴリのイノベーションは、信頼性を維持しながらエネルギー使用を削減することを目指しています。

サービス別

サービス需要は、大規模な新規プロジェクトの設置および展開に集中しています。シンガポールのデータセンター冷却市場では、このフェーズにサービス支出の約45%が向けられています。サポートおよびコンサルティングサービスは、設計の複雑さを反映して約30%を占めています。メンテナンスサービスは残りの25%を占めていますが、成長は安定しています。予測保守とリモートモニタリングは、長期契約の価値を拡大しています。コンサルティングチームは、冷却戦略を規制および持続可能性の目標と一致させるのを支援します。マルチベンダーの能力を持つサービスプロバイダーは強力な利点を持っています。サイトが継続的な最適化を追求するにつれて、その役割は時間とともに強化されます。

企業規模別

大企業は支出を支配しており、推定シェアは約75%です。シンガポールのデータセンター冷却市場は、通信、クラウド、金融機関からの強力な投資を反映しています。これらのプレーヤーは、大規模なキャンパスや高密度のコロケーションホールを運営しています。中小企業(SME)は、主に小規模なサーバールームやエッジサイトを通じて需要の約25%を貢献しています。多くの中小企業は、所有施設よりもコロケーションオペレーターに依存しています。したがって、中小企業の冷却決定は、コロケーションプロバイダーの戦略を通じて行われます。ベンダーは、大企業向けに特注システムを、中小企業向けに標準化されたパッケージを提供しています。この分割により、大規模なバイヤーが技術の方向性の中心に位置しています。

床タイプ別

レガシーおよび多くの現在の施設では、床上げ設計が依然として一般的です。これらのレイアウトは、シンガポールのデータセンター冷却市場で約65%のシェアを持っています。床上げは、床下の空気分配と柔軟な配線ルートをサポートします。非床上げ設計は、推定35%のシェアで地位を獲得しています。これらのサイトは、スラブ床とオーバーヘッドの空気および液体システムを組み合わせることがよくあります。高密度AIエリアは、構造的な堅牢性のために非床上げを好む傾向があります。将来の施設は、同じキャンパス内で両方のタイプを混在させる可能性があります。したがって、冷却ベンダーは多様な機械的および空気流動の構成をサポートする必要があります。

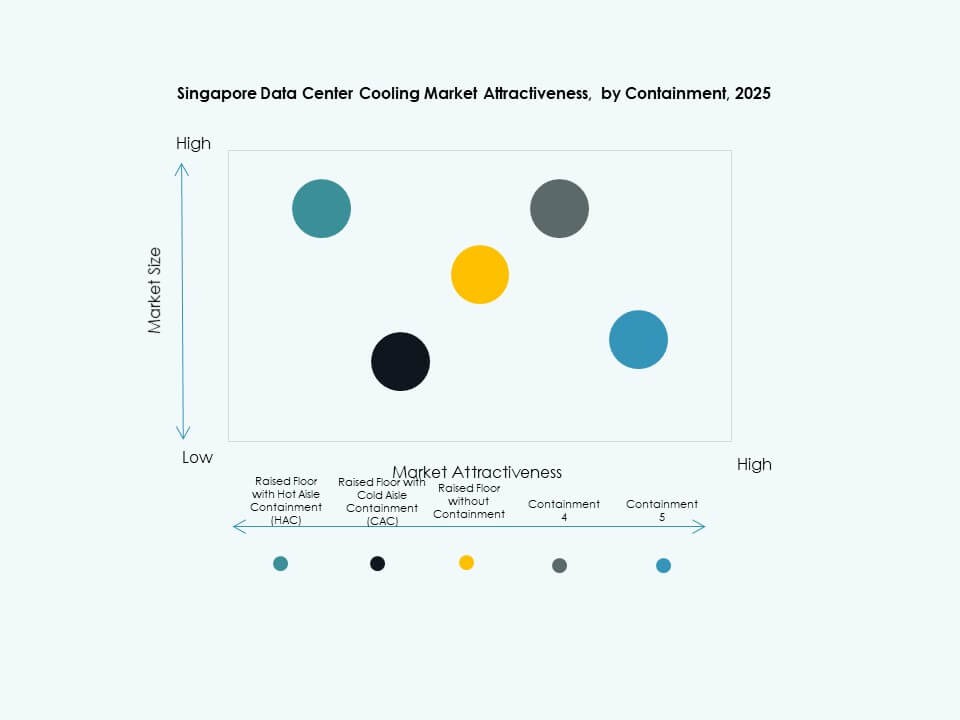

コンテインメント別

ホットアイルとコールドアイルのコンテインメントは、新しいプロジェクトで中心的な役割を果たしています。床上げとコールドアイルのコンテインメントは、シンガポールのデータセンター冷却市場で約35%のシェアを持っています。床上げとホットアイルのコンテインメントは、効率の利点によって約30%に位置しています。コンテインメントなしの床上げは、主に古いホールで約35%を占めています。コンテインメントの採用は、温度制御を改善し、ファンのエネルギー使用を削減します。多くのオペレーターは、リフレッシュサイクル中に既存の部屋にコンテインメントを段階的に導入しています。ベンダーは、混乱を最小限に抑えるためにモジュラーコンテインメントを提供しています。このトレンドは、全面的な再構築なしで熱性能の継続的な改善をサポートします。

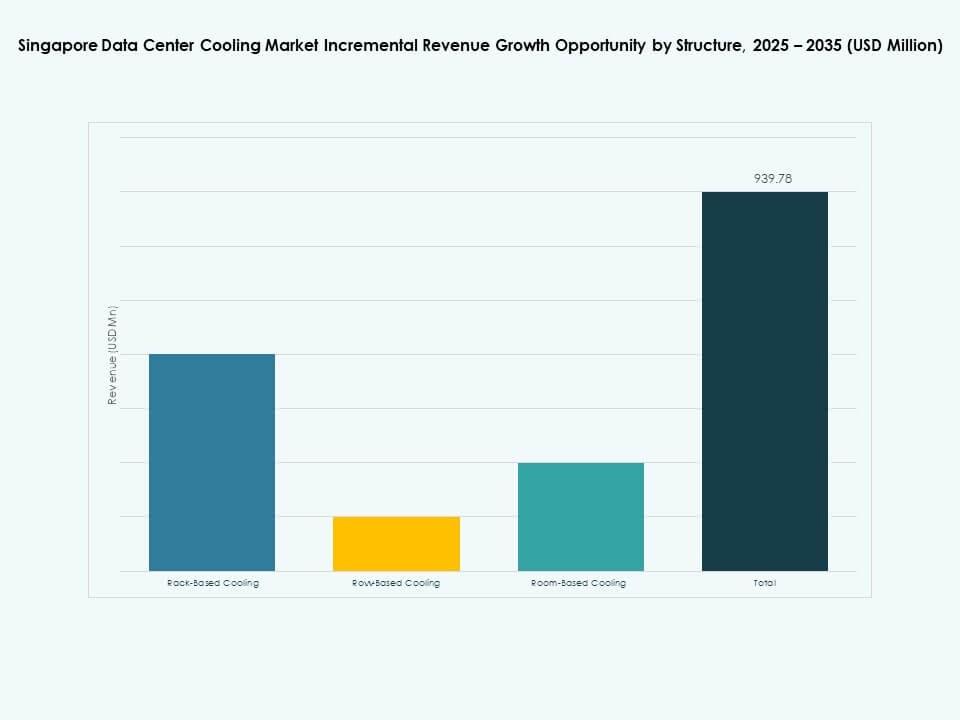

構造別

ルームベースの冷却は依然として最大のシェアを持ち、約45%です。シンガポールのデータセンター冷却市場では、ロー(列)ベースの冷却が約30%のシェアで強い成長を見せています。ラックベースの冷却(リアドアおよび直接液体を含む)は約25%に達し、着実に増加しています。ルームベースのシステムは、レガシー設計と中程度の密度に適しています。ローおよびラックアプローチは、AIおよびクラウドネイティブワークロードに対してより厳密な制御を提供します。オペレーターは、1つのデータホール内でハイブリッド構造を使用することがよくあります。構造の選択は、冷却投資の経済性と柔軟性を強く形作ります。

アプリケーション別

ハイパースケールとコロケーション施設は、冷却需要の65%近くを占めています。シンガポールのデータセンター冷却市場は、これらの展開タイプに強い焦点を当てています。エンタープライズデータセンターは約20%のシェアを持ち、更新サイクルが遅いことが多いです。エッジやその他の小規模データセンターは残りの15%を形成していますが、急速に成長しています。ハイパースケールサイトは、液体および高度なコンテインメントシステムの採用を促進しています。コロケーションプロバイダーは、グローバルテナントからの効率性の期待に応えるために投資しています。エッジの場所は、コンパクトで統合された冷却ユニットを重視します。各アプリケーションセグメントは、ベンダーやインテグレーターに対して独自の要件を形成します。

エンドユーザー別

通信およびITサービスは、エンドユーザー需要の50%近くを占めています。シンガポールのデータセンター冷却市場は、約20%を占めるBFSIにも対応しています。小売、医療、エネルギーは合わせて支出の20%近くを占めています。残りのセクターは、デジタルトランスフォーメーションプロジェクトによって10%を形成しています。通信およびクラウドプレイヤーは、技術の方向性を設定する大規模なキャンパスを構築しています。BFSIは高い回復力と厳格なコンプライアンスを必要とし、プレミアムソリューションを好みます。医療およびエネルギーユーザーは、信頼性と規制の整合性を厳密に追跡しています。ベンダーは、各セクターのリスクプロファイルに合わせてメッセージングとサービスモデルを調整します。

地域の洞察

中央コアとダウンタウンクラスターが主要な冷却需要センター

中央ビジネス地区には、多くのキャリアホテルや高接続性のコロケーションサイトがあります。シンガポールのデータセンター冷却市場は、このサブリージョンが約50%のシェアを持っていると見ています。密集したインターコネクション、金融取引、クラウドノードが継続的なアップグレードを推進しています。冷却システムは、効率性と非常に高い信頼性の期待をバランスさせる必要があります。限られた土地は、垂直建築とコンパクトなプラント設計を強化します。この地域のオペレーターは、しばしば高度な分析を採用して容量を最大化します。金融およびデジタルサービスの戦略的テナントは、プレミアム冷却の需要を強く保ちます。

- 例えば、Equinixは、シンガポールのSG5データセンターでの冷却アレイファンウォールシステムの使用を確認し、気流管理を改善し、高密度運用をサポートしています。同社はまた、2023年末までに15の冷却塔をECファンで改修する計画を発表し、冷却効率を向上させ、エネルギー使用を削減します。これらのアップグレードは、シンガポールの施設全体で持続可能性を向上させるというEquinixの広範な戦略と一致しています。

ジュロンと西部工業地帯がグリーン成長とキャンパスハブとして浮上

ジュロンと西部地帯は、将来のキャンパスの主要な成長ゾーンとして浮上しています。シンガポールのデータセンター冷却市場は、このサブリージョンが現在約30%のシェアを持っていると記録しています。計画されたジュロン島の開発には、低炭素電力に結びついた700 MWのデータセンターパークが含まれています。大規模な敷地は、集中冷却プラントを備えた複数の建物キャンパスをサポートします。産業インフラへのアクセスにより、革新的な熱再利用オプションが可能になります。ここでのプロジェクトは、最新の液体およびハイブリッド冷却アーキテクチャを試験することが多いです。持続可能な産業への政策支援は、長期投資家にとっての魅力を強化します。

北東回廊とエッジの場所が新たな冷却ホットスポットとして浮上

北東部および周辺の回廊は、新興のエッジ、通信、エンタープライズサイトをホストしています。シンガポールのデータセンター冷却市場は、このサブリージョンに約20%のシェアを割り当てています。成長は、5Gの展開、コンテンツ配信、スマートシティプロジェクトに関連しています。エッジ施設は、限られたスペースでコンパクトで低メンテナンスの冷却システムを必要とします。これらの地域の多くの企業は、依然として古いサーバールームを近代化しています。ベンダーは、モジュラー冷却とリモートモニタリングプラットフォームの展開の機会を見ています。時間が経つにつれて、デジタル需要の増加により、このサブリージョンの全国市場におけるシェアが上昇する可能性があります。

- 例えば、ST Telemedia Global Data Centres (STT GDC) は、シンガポールの施設全体で液体冷却の導入を含む高度な冷却技術の使用を確認しています。同社はまた、Phaidraとの協力のようなAI駆動の最適化プラットフォームを統合し、冷却効率と運用パフォーマンスを向上させています。これらの取り組みは、データセンターポートフォリオ全体での高密度ワークロードのための熱管理を強化します。

競争力のあるインサイト:

- Vertiv Group Corp.

- Schneider Electric

- STULZ GmbH

- Rittal GmbH & Co. KG

- 三菱電機株式会社

- Johnson Controls International plc

- Carrier

- Danfoss

- CoolIT Systems

- Modine Manufacturing Company

シンガポールのデータセンター冷却市場は、集中しているが非常に競争の激しいベンダーの風景を特徴としています。VertivとSchneider Electricは、チラー、精密冷却、制御の広範なポートフォリオを通じて、大規模なハイパースケールおよびコロケーションプロジェクトをリードしています。STULZ、Rittal、および三菱電機は、熱帯条件に合わせた高効率のCRAH、CRAC、およびモジュラーユニットで強力に競争しています。Johnson ControlsとCarrierは、建物システムの強みを活かして、HVAC、制御、および持続可能性機能を組み合わせた統合プラント契約を獲得しています。DanfossとModineは、より高いラック密度と低いPUE目標をサポートするコイル、熱交換器、およびコンポーネントの革新に焦点を当てています。競争はエネルギーパフォーマンス、ライフサイクルコスト、サービスカバレッジ、および液体およびハイブリッド冷却アーキテクチャをサポートする能力に集中しています。それはベンダーをデータセンターオペレーター、クラウドプロバイダー、およびエンジニアリング会社とのより深いパートナーシップに向かわせます。

最近の開発:

- 2025年10月、Johnson Controls International plcは、シンガポールのData Centre World AsiaでSilent-Aire Coolant Distribution Unit (CDU) プラットフォームを発表しました。このスケーラブルな液体冷却ソリューションは、500kWから10MWまでの冷却ニーズに対応でき、地域全体の高密度環境に適しています。

- 2025年10月、Rittal GmbH & Co. KGは、AIおよびHPCアプリケーション向けのDirect Liquid Coolingシステムを発表しました。この革新的なソリューションは、業界イベントや戦略的コラボレーションを通じて紹介され、シンガポールのAI対応データセンターをターゲットにしています。

- 2025年9月、Carrierは、主要なシンガポールのデータセンターイベントでQuantumLeap™熱管理スイートを導入しました。この発表は、アジア市場でのチップ直接冷却ソリューションのCarrierのデビューを示しました。