エグゼクティブサマリー:

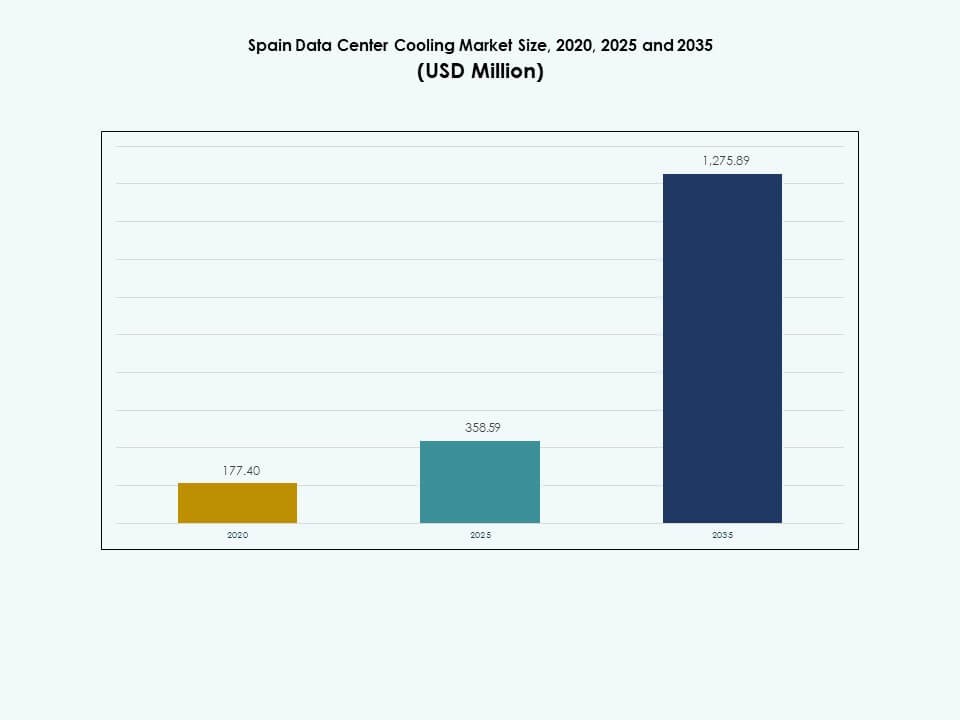

スペインのデータセンター冷却市場の規模は、2020年に1億7740万米ドルから2025年には3億5859万米ドルと評価され、2035年までに12億7589万米ドルに達すると予想されており、予測期間中のCAGRは13.50%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年スペインデータセンター冷却市場規模 |

USD 358.59 Million |

| スペインデータセンター冷却市場、CAGR |

13.50% |

| 2035年スペインデータセンター冷却市場規模 |

USD 1,275.89 Million |

データワークロードの増加、密集したコンピュートラック、およびクラウドの継続的な拡大により、スペインのデータセンター冷却市場の需要が強化されています。オペレーターは、液体冷却、先進的なエアフローシステム、AI駆動の熱制御を採用して、安定したパフォーマンスをサポートしています。イノベーションはハイパースケールおよびコロケーションプロジェクトの熱戦略を再構築し、効率目標は低エネルギーシステムへの投資を促進しています。企業と投資家は、信頼性の高い運用を確保し、運用コストを削減し、持続可能性の期待を満たすためにこれらのアップグレードを優先しています。

中央スペインは、強力な接続性とハイパースケールおよびコロケーション開発の大規模な集中により、支配的な地域として残っています。北東部は、企業のワークロードの拡大と新しいデジタルインフラストラクチャによって支えられた成長ゾーンとして浮上しています。南部地域と島嶼群は、エッジ展開とセクター特有のデータセンターのニーズによって活動が増加しています。これらの地理的変化は、高度な冷却ソリューションに対する全国的な需要を支えています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by DCマーケットインサイト.!

Download Sample

市場の推進要因

スペインのデータハブにおける強力なデジタル化、クラウドの成長、および熱負荷の増加

スペインのデータセンター冷却市場は、企業全体での迅速なデジタル採用から恩恵を受けています。クラウドプロバイダーは、地元の需要に応えるためにマドリードや他のハブで容量を拡大しています。高いラック密度が熱負荷を増加させ、オペレーターを先進的な冷却に向かわせています。これは、通信、銀行業務、公共サービスの安定した稼働時間をサポートします。投資家は、デジタル政策のサポートからの強い需要の可視性を認識しています。企業は、運用経費を削減するためにエネルギー効率の高いソリューションを求めています。スケーラブルなインフラストラクチャへの焦点が、大規模および中規模施設を活発に保ちます。これは、デジタル成長と冷却アップグレードの間に明確なリンクを作り出します。

- 例えば、2024年10月に、DAMACのEDGNEXデータセンターが、マドリードにAI対応の新しいデータセンターキャンパスを発表しました。計画された40MWの電力容量は、高密度のコンピュートと冷却の課題に対応し、ハイパースケールおよび公共部門のワークロードに直接サービスを提供します。

競争優位性のための高効率、低PUE冷却アーキテクチャへのシフト

オペレーターは競争力を維持するために低い電力使用効率の目標を追求しています。したがって、スペインのデータセンター冷却市場は、強力なエネルギー節約を実現するソリューションを好みます。プロバイダーは効率的なチラー、フリークーリング、最適化された気流レイアウトを採用しています。新しい建物は、IT負荷に合わせて冷却出力を調整するリアルタイム制御を統合しています。このアプローチは、クラウドおよびコロケーションクライアントとの長期契約の獲得をサポートします。エネルギー使用量の削減は、電力コストが上昇している市場での利益率を向上させます。持続可能性の指標は、サイト選定と設計の選択に影響を与えます。効率的な冷却を利益性の戦略的な手段として位置付けています。

- 例えば、Digital Realtyの2024年の持続可能性開示は、スペインを含むヨーロッパのポートフォリオ全体でのエネルギー効率化の取り組みが年間42,400 MWhの電力節約をもたらすと予想されていることを確認しています。報告書には、いくつかの施設がLEEDおよびBREEAM認証を取得し、PUEレベルが1.25〜1.35の範囲で運用されていることも記載されています。これらの指標は、Digital Realtyの公式な持続可能性および影響報告書から直接得られたものです。

冷却インフラへのスマートコントロール、AI、およびモニタリングの統合

ベンダーは、スマートセンサーとAI制御を現代の冷却システムに組み込んでいます。スペインのデータセンター冷却市場は、熱リスクに対する可視性の向上から利益を得ています。オペレーターはデータモデルを使用して、ファンの速度、バルブの位置、設定値を調整します。このアプローチは人的エラーを減らし、負荷変動への対応を改善します。AIツールは、コンプレッサー、ポンプ、チラーの予測保守をサポートします。計画外のダウンタイムの削減は、企業クライアントへのサービスレベルのコミットメントを向上させます。スマートプラットフォームはDCIMツールと統合し、電力と冷却を調整します。これにより、熱管理がオペレーターにとってデータ駆動の分野になります。

規制圧力、再生可能目標、およびESGコミットメントが投資を形成

ヨーロッパおよび国家の気候目標は、データセンターをより環境に優しい設計へと推進しています。スペインのデータセンター冷却市場は、効率的なインフラを支持する政策と一致しています。オペレーターは低GWP冷媒と熱再利用をサポートする設計を選択します。ESG報告は、企業にエネルギーと水のパフォーマンスを文書化するよう促します。銀行や投資家は、信頼できる持続可能性のロードマップを持つ資産を好みます。この好みは、効率的なデータセンタープロジェクトへの資金調達アクセスを改善します。冷却の選択は、サイトの許可、地域の承認、およびコミュニティのサポートに影響を与えます。これにより、持続可能な熱戦略が長期的な資産価値の中心となります。

市場動向

従来のDXシステムから液体およびハイブリッド冷却トポロジーへの移行

オペレーターは、従来の直接膨張ユニットから高度なセットアップへと移行しています。スペインのデータセンター冷却市場は、液体およびハイブリッド設計への関心を見せています。AIやHPC向けの高密度ラックは、チップ直結またはリアドアソリューションを求めています。ハイブリッドシステムは、コストと複雑さのバランスを取るために空気と液体のループを組み合わせます。ベンダーは、段階的な密度アップグレードをサポートするモジュラーユニットをパッケージ化しています。コロケーションプロバイダーは、高密度ゾーンをプレミアムオファリングとして推進しています。このトレンドは、混合テナントプロファイル全体で柔軟な冷却パスをサポートします。これは、基本的な部屋システムからラックレベルの精密へと構造的なシフトを示しています。

モジュラー、プレハブ、およびスケーラブルな冷却ブロックの採用の増加

開発者は、展開のタイムラインを短縮するモジュラー構築を好みます。スペインのデータセンター冷却市場は、プレハブの冷却スキッドとプラントから恩恵を受けています。これらのブロックはテスト済みで到着し、サイトインフラストラクチャと迅速に統合されます。モジュラー ユニットにより、オペレーターは容量を契約パイプラインに合わせることができます。段階的な投資により、需要の変動が激しいサイクルでの遊休容量のリスクが軽減されます。ベンダーは、ローカルカスタマイズを可能にしつつ、標準ブロックを提供します。このような設計は、土地が制約された都市部での拡張をサポートします。これにより、データセンターの提供に対する反復可能な産業的アプローチが促進されます。

水効率、空気経済化、代替熱管理への注目の高まり

スペインでは、水の使用が規制当局や地域社会から注目を集めています。そのため、スペインのデータセンター冷却市場は低水技術に向かっています。オペレーターは、断熱システム、ドライクーラー、高度な空気経済化装置を評価します。一部のサイトでは、近隣の建物や地区への熱輸出スキームを模索しています。このモデルは地域の受け入れを改善し、ESG報告をサポートします。ベンダーはコイルと制御を最適化し、水を最小限に抑えながら性能を維持します。設計は、電力だけでなく、全体的な資源効率にシフトしています。これにより、冷却戦略が水管理の重要な部分になります。

エッジ、コロケーション、業界特化型マイクロデータセンターの拡大

企業は、レイテンシを削減するために、より多くの地域およびエッジロケーションを展開しています。スペインのデータセンター冷却市場は、小規模で分散されたサイトを通じてこれを反映しています。エッジノードは、制約されたスペースに合わせたコンパクトで信頼性の高い冷却を必要とします。小売、輸送、製造環境は、頑丈なエンクロージャーを要求します。コロケーション企業は、地域のワークロードに対してより小さなフットプリントを提供します。ベンダーは、冷却と監視を含む統合ラックで応答します。これらのソリューションは、5GおよびIoTユースケースの迅速な展開をサポートします。これにより、大規模なキャンパスを超えて多様なサイトポートフォリオへの需要が拡大します。

市場の課題

高いエネルギーコスト、レトロフィットの制約、先進冷却の資本集約性

スペインでは、エネルギー価格が構造的な懸念事項として残っています。スペインのデータセンター冷却市場は、電力コストの変動を吸収しなければなりません。レガシーサイトをアップグレードするオペレーターは、厳しいスペースとレイアウトの制約に直面しています。液体またはアイルコンテインメントのレトロフィットには、慎重な計画とダウンタイムのリスクが必要です。資本集約型のチラーと制御システムは、小規模なオペレーターにとって課題となります。長期のアンカーテナントがいないプロジェクトの資金調達は困難です。回収期間は、安定した稼働率と信頼できるエネルギー節約に依存します。これにより、購入者は最先端のソリューションと予算の規律をバランスさせることを余儀なくされます。

人材不足、規制の複雑さ、技術統合のリスク

先進冷却設計の専門スキルは限られています。スペインのデータセンター冷却市場は、エンジニアリングリソースのこのギャップを感じています。複雑なプロジェクトには、機械、電気、ITチーム間の調整が必要です。冷媒や環境への影響に関する規制の進化は、不確実性を増大させます。ベンダーとオペレーターは、ヨーロッパおよび地域のフレームワーク全体で標準を追跡する必要があります。AIと自動化の統合は、サイバーセキュリティの懸念を引き起こします。レガシー制御システムは、最新のプラットフォームへのアップグレードに抵抗することがあります。これにより、新しい技術の境界を押し広げるプロジェクトの実行リスクが生じます。

市場機会

AI、クラウド、HPCワークロードの成長が革新的な冷却需要を創出

AIトレーニング、分析、HPCワークロードは、はるかに高いラック密度を必要とします。スペインのデータセンター冷却市場は、これらのニーズに対応する高度なソリューションを提供できます。液体、ハイブリッド、リアドアシステムを提供するベンダーは明確な優位性を持ちます。ハイパースケールおよびコロケーションプロバイダーは、強力な設計専門知識を持つパートナーを求めています。最適化、監視、ライフサイクルサポートを中心としたサービスモデルが新たな収益を生み出します。投資家は高密度契約に合わせたプラットフォームを支援できます。これにより、革新者は成長の可能性が高いプレミアムセグメントを獲得することができます。

持続可能な冷却、地域拡大、付加価値サービスエコシステム

スペインの気候目標と再生可能エネルギーの構築は効率的な設計を支持します。スペインのデータセンター冷却市場は、グリーンエネルギー地域でプロジェクトを支えることができます。熱再利用、低水システム、低GWP冷媒が資金調達の扉を開きます。デジタル投資を求める地域都市は効率的なデータセンタープロジェクトを歓迎します。サービスプロバイダーは、メンテナンス、アドバイザリー、パフォーマンス保証をバンドルできます。ユーティリティや自治体とのパートナーシップが地域エネルギーリンクを解放します。これにより、冷却企業は機器ベンダーから長期的なソリューションパートナーに移行できます。

市場セグメンテーション

コンポーネント別: ソリューションとサービスが統合冷却価値提案を推進

コンポーネント別では、ソリューションがハードウェアとソフトウェアプラットフォームで大きなシェアを占めています。スペインのデータセンター冷却市場は、チラー、空調ユニット、制御、コンテインメントに依存しています。これらの要素は、ハイパースケールおよびエンタープライズサイトの熱性能のバックボーンを形成します。コンサルティングやライフサイクルサポートを含むサービスは、より速い勢いを示しています。顧客は設計検証、試運転、継続的な最適化を期待しています。ソリューションとサービスの組み合わせは、成果に基づくエンゲージメントをサポートします。両方のコンポーネントをバンドルするベンダーは、より良い更新およびアップセルの見込みを得ます。データセンターのライフサイクル全体で長期的な関係を強化します。

データセンター冷却ソリューション別: 精密、チラー、液体冷却がパフォーマンスの柱

エアコンと精密エアコンは、既存のサイトで広く展開されています。スペインのデータセンター冷却市場は、依然としてこれらのユニットに依存して部屋レベルの制御を行っています。チラーとエアハンドリングユニットは、集中容量を持つ大規模キャンパス展開をリードしています。液体冷却は高密度ゾーンやAIに焦点を当てたプロジェクトで注目を集めています。他のニッチなソリューションは、マイクロデータセンターや制約のある場所をサポートします。ソリューションの多様性により、各ワークロードプロファイルに合わせた設計が可能です。完全なポートフォリオを持つベンダーは、レトロフィットとグリーンフィールドの両方の需要に対応できます。ソリューションの選択を密度、気候、コスト目標に合わせることができます。

サービス別: インストール、サポート、コンサルティング、メンテナンスが重要な促進要因

インストールおよび展開サービスは、プロジェクトの初期成果を形作ります。スペインのデータセンター冷却市場は、設計目標を達成するために高品質の試運転が必要です。サポートおよびコンサルティングサービスは、オペレーターがレイアウトと制御ロジックを洗練するのを助けます。クライアントは、時間の経過とともにホットスポットや非効率を特定する監査を要求します。メンテナンスサービスは、定期的な検査とアップグレードを通じて投資を保護します。予測およびリモートメンテナンスモデルは、大規模なフリートで人気を集めています。フィールドの専門知識と分析を組み合わせるサービスプロバイダーが際立ちます。それは、ベンダーにとってサービス能力を競争の差別化要因に変えます。

企業規模別: 大企業と中小企業の異なる冷却優先事項

大企業とハイパースケールオペレーターは、ほとんどの設置容量を推進します。スペインのデータセンター冷却市場は、ここで厳しい稼働時間と効率基準を満たさなければなりません。これらの顧客は、強力な監視と冗長性を備えた高度なシステムを好みます。中小企業(地域プロバイダーや企業を含む)は、シンプルで信頼性のあるプラットフォームを求めています。彼らはコンパクトなフットプリントと明確なコスト管理を要求します。ベンダーは、小規模から始めて需要に応じて成長できるスケーラブルなソリューションを設計します。サービスパートナーは、中小企業の展開をサポートする上で重要な役割を果たします。それは、複数の企業層にわたるアドレス可能な需要を広げます。

床タイプ別: 冷却戦略と改修を形作る上げ床と非上げ床

上げ床は、レガシーおよび多くのコロケーション施設で一般的です。スペインのデータセンター冷却市場は、床下の空気分配のためにそのようなレイアウトを使用します。非上げ床は、新しいモジュラーデザインでより多く見られます。これらは、オーバーヘッドまたはインローの気流経路に依存しています。各床タイプは、封じ込めオプションと改修の複雑さを形作ります。ベンダーは、両方のデザインに合わせてダクト、ケーブル経路、ユニット配置を適応させなければなりません。上げ床は従来のコールドアイルモデルをサポートし、非上げ床はローソリューションを好みます。各設定で最適な気流を提供するために柔軟なエンジニアリングが必要です。

封じ込め別: HAC、CAC、およびオープンレイアウトが熱効率の選択を推進

ホットアイル封じ込め、コールドアイル封じ込め、およびオープン上げ床エリアが共存します。スペインのデータセンター冷却市場は、エネルギー効率のために封じ込めをますます採用しています。ホットアイル封じ込めを備えた上げ床は、高密度ゾーンに適しています。コールドアイル封じ込めは、吸気空気の品質を保護することを目指すサイトに適しています。一部のレガシーホールは、完全な封じ込めなしで運用を続け、効率が低いことを受け入れています。アップグレードは、ドア、バッフル、およびブランキングパネルに焦点を当て、分離を改善します。オペレーターは、レイアウトと既存のハードウェアに基づいて封じ込めタイプを評価します。それは、気流管理をコスト効率の高い効率レバーとして位置付けます。

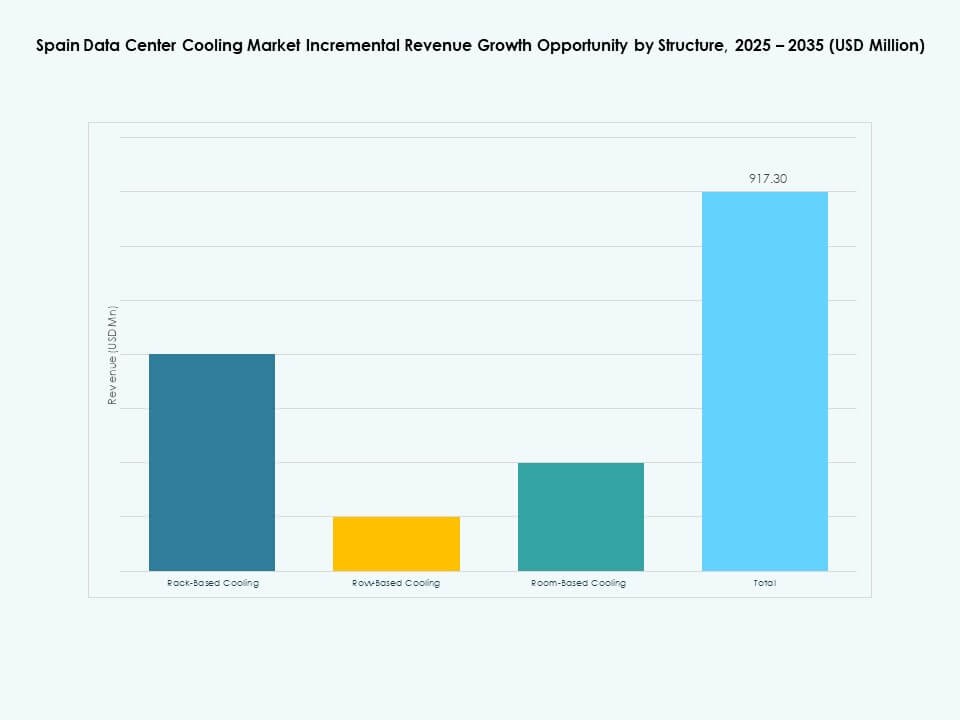

構造別: ラック、ロー、ルームベースの冷却による異なる展開モデル

ラックベースの冷却は、最高密度およびAIに焦点を当てた環境に対応します。スペインのデータセンター冷却市場は、ラック負荷が急増する場所でこれらのソリューションを使用します。ローベースの冷却は、多くのコロケーションホールでコストと制御のバランスを取ります。ルームベースのシステムは、古い施設や小規模な企業サイトで一般的です。各構造タイプは、精度とシンプルさおよび資本コストをトレードオフします。オペレーターは、単一の施設内でタイプを混在させて、ワークロードのニーズに合わせることがあります。ベンダーは、各構造モデルにスロットインできるモジュラー製品を設計します。それは、ルームシステムからより細かい制御への段階的な移行を可能にします。

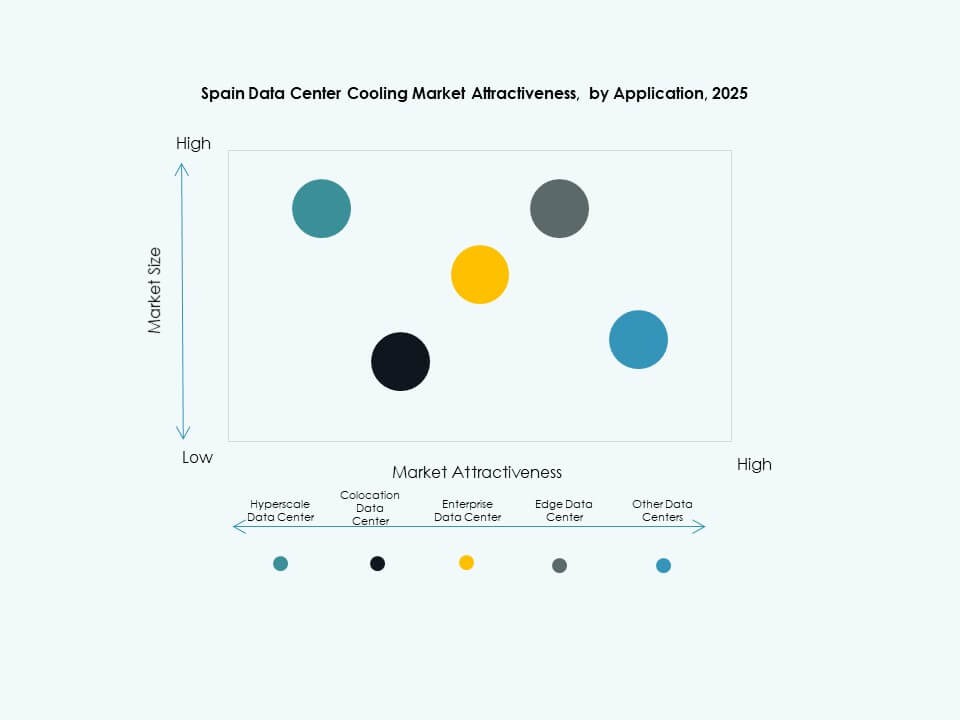

用途別: ハイパースケール、コロケーション、企業、エッジ、その他のデータセンター

ハイパースケールデータセンターは、冷却投資の最大のシェアを牽引しています。スペインのデータセンター冷却市場は、大規模なクラウドおよびコンテンツプロバイダーをサポートしています。コロケーション施設は、さまざまなセクターの多様なテナントからの需要を追加します。エンタープライズデータセンターは、コンプライアンスやレイテンシーのニーズがある場合に投資を維持します。エッジデータセンターは、ユーザーやインフラノードの近くに拡大します。政府や研究サイトなどの他のデータセンターは、特定の要件を追加します。各アプリケーションセグメントは、カスタマイズされた冗長性と効率レベルを要求します。これにより、冷却ベンダー向けの設計ブリーフの幅広いスペクトルが生まれます。

エンドユーザー別: テレコム、IT、小売、ヘルスケア、BFSI、エネルギー、その他のセクター

テレコムとITは、容量で依然として主要なエンドユーザーです。スペインのデータセンター冷却市場は、BFSI、小売、ヘルスケアのワークロードにも対応しています。これらのセクターは、厳格な稼働時間とデータ規制へのコンプライアンスを必要とします。エネルギー企業や産業ユーザーは、運用と分析のためにコンピュートを追加します。メディアや公共サービスを含む他のセクターも、安定した成長をもたらします。垂直ニーズは、冗長性設計とサービス期待に影響を与えます。ベンダーは、セクター固有のソリューションとリファレンスを提供して取引を獲得します。これにより、冷却需要がスペインの幅広いデジタルトランスフォーメーションと直接リンクされます。

地域別: スペインの役割を広範なデータセンター投資の中で位置づけるグローバルコンテキスト

グローバルなセグメンテーションの中で、ヨーロッパは北米やアジア太平洋地域と競争しています。スペインのデータセンター冷却市場は、このヨーロッパのクラスターに適合します。スペインは、EUデータ居住性と強力な接続性を必要とする地域のワークロードを引き付けます。北米は依然として最大の設置基盤と革新のペースを保持しています。アジア太平洋地域は、特にハイパースケールサイトで急速なグリーンフィールド成長を記録しています。ラテンアメリカ、中東、アフリカは、需要が高まる新興市場です。これにより、スペインは多地域デジタルネットワークの成長するノードとして位置づけられます。

地域の洞察

中央スペインとマドリード回廊が主要なデータセンターおよび冷却ハブとして

中央スペイン、特にマドリード回廊は、国の需要の約半分に近い容量の最大シェアを占めています。ここでのスペインのデータセンター冷却市場は、強力なファイバー、電力、クラウドの存在から利益を得ています。ハイパースケールおよび大規模なコロケーションプロジェクトは、主要な産業ゾーンの周りに集まっています。冷却システムは、効率的なチラー、コンテインメント、スマートコントロールを好みます。開発者は、グリッドアクセスと再生可能エネルギー契約を優先します。中央の場所は、イベリア半島全体の地域接続もサポートしています。これにより、マドリードは将来の高密度投資のアンカーとして位置づけられます。

カタルーニャを含む東部および北東部スペインが成長する二次クラスターとして

カタルーニャを含む東部および北東部スペインは、国の市場の約3分の1と見なされる重要なシェアを持っています。このサブリージョンのスペインのデータセンター冷却市場は、強力な企業活動と物流リンクから利益を得ています。バルセロナとその周辺地域は、エッジおよびコロケーション投資を引き付けます。オペレーターは、気候と設計が許す場合にフリークーリングを探ります。海底ケーブルや国境を越えたルートへの近接性が地域の役割をサポートします。メディア、観光、サービスからの地域需要がワークロードの多様性を追加します。これにより、この回廊はコアとエッジサイトのバランスの取れたミックスに変わります。

- 例えば、Equinixの新しいBA2施設は、バルセロナにあり、2024年第1四半期に稼働予定で、LEED認証を目指して設計されており、100%再生可能エネルギーを使用する公式なコミットメントがあります。このサイトは、2024年の公的プロジェクト発表と地元メディアの確認によると、2,500平方メートルの施設で3.41 MWのIT電力容量を提供します。

南部および北部スペイン、島々、そして新興地域のエッジロケーション

南部および北部スペインと島嶼地域は、残りのシェアを共同で占めており、一般的に容量の5分の1未満です。これらの地域におけるスペインデータセンター冷却市場は、エッジおよびセクター特化型サイトに焦点を当てています。沿岸都市は、港湾、観光、地域サービスを提供する施設をホストしています。気候条件は、効率的で低水冷却ソリューションへの関心を促進します。島々は、電力とスペースの制約のために、耐久性のある設計が必要です。小規模な施設でも、エネルギー使用を削減するために最新の制御を採用しています。これは、データセンターと冷却の成長を伝統的な大都市圏の中心を超えて拡大します。

- 例えば、2024年2月に、AzoraとCore Capitalは、スペインとポルトガルに6つのエッジデータセンターを開発するために5億ユーロを超える投資を発表しました。公式声明によれば、計画された施設は合計60 MW以上の容量を提供する予定です。このイニシアチブは、会社および業界の開示に概説されているように、彼らのプラットフォームであるQuetta Data Centersを通じて開発されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- キャリア

- ジョンソンコントロールズインターナショナルplc

- 三菱電機株式会社

- STULZ GmbH

- エアデールインターナショナルエアコンディショニング

- リッタルGmbH & Co. KG

- モディン製造会社

- クールITシステムズ

スペインデータセンター冷却市場は、グローバルなHVAC大手と専門ベンダーの混合を特徴としています。シュナイダーエレクトリックとヴァーティブは、統合された電力と冷却ポートフォリオでプレミアムエンドを支えています。キャリア、ジョンソンコントロールズ、三菱電機は、大型チラーとCRAC展開で強力に競争しています。STULZとエアデールは、高密度ホール向けの精密冷却とカスタムエンジニアリングユニットに焦点を当てています。リッタルとモディンは、ラックおよびローベースのソリューションを通じて存在感を拡大しています。クールITシステムズとグリーンレボリューションクーリングは、AIとHPC負荷向けの液体および浸漬技術を推進しています。競争は効率指標、ライフサイクルコスト、サービスカバレッジに集中しています。ベンダーは、地元のパートナーシップ、モジュラーオファリング、持続可能性の資格を通じて優位性を求めています。これは、技術の深さと実行能力が純粋なハードウェアの規模よりも重要な風景を作り出します。

最近の展開:

- 2025年2月、ヴァーティブはOxigenと提携し、スペイン最大の新しいデータセンター向けに、ヴァーティブLiebert AFCチラーとLiebert CRVローベース冷却を含むスケーラブルでエネルギー効率の高い冷却技術を提供しました。このパートナーシップは、ヴァーティブの電力管理とリアルタイム監視ソフトウェアを統合し、100%再生可能エネルギーによる持続可能な運用をサポートしています。

- 2025年7月、STULZ GmbHは、ハンブルクでAI駆動および高性能データセンターを支援するための高度な液体冷却システムの新しい生産施設を立ち上げました。この拡張により、液体冷却インフラストラクチャ用の精密制御ユニットであるCyberCool CMUなどのカスタム冷却ソリューションの迅速なイノベーションサイクルが可能になります。