エグゼクティブサマリー:

台湾のデータセンター冷却市場の規模は、2020年に6,423万米ドルと評価され、2025年には1億3,450万米ドルに上昇し、2035年までに6億5,762万米ドルに達すると予測されており、予測期間中のCAGRは17.12%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年台湾データセンター冷却市場規模 |

1億3,450万米ドル |

| 台湾データセンター冷却市場、CAGR |

17.12% |

| 2035年台湾データセンター冷却市場規模 |

6億5,762万米ドル |

AI、クラウドコンピューティング、高密度ワークロードの強力な成長が、先進的な冷却技術の需要を促進しています。市場は、より高い効率とエネルギー使用の削減を目的とした液体およびハイブリッド冷却システムの採用が増加しています。スマートコントロールプラットフォームとモジュラーアーキテクチャが性能を向上させ、持続可能性の目標が企業を低排出冷却システムに向かわせています。この変化は、デジタルインフラとエネルギー最適化に焦点を当てる投資家にとって市場の戦略的重要性を強調しています。

台北と桃園の密集したハイパースケールとコロケーション活動により、北台湾が成長をリードしています。中台湾はエネルギー効率の高い改修を採用する中規模企業施設を通じて拡大し、南部地域は工業団地の開発から勢いを見せています。地域の多様化は国内のデータインフラを強化し、革新的でスケーラブルな冷却ソリューションへのバランスの取れた需要を生み出しています。

市場の推進要因

市場の推進要因

高密度コンピューティングとAI駆動ワークロードの急速な成長

高密度コンピューティングシステムの展開の増加が、台湾のデジタルインフラ全体で冷却の近代化を推進しています。台湾のデータセンター冷却市場はAIとクラウドコンピューティングの採用から利益を得ており、オペレーターは液体ベースおよびハイブリッドシステムを展開しています。企業は過剰なエネルギー消費なしにより高いラック電力を処理するために熱管理を最適化しています。フリークーリングの統合とホットアイルコンテインメントが制約のある環境での性能を向上させます。技術ベンダーは、設置時間と電力使用を削減するスケーラブルなモジュラーユニットを導入しています。企業およびハイパースケールオペレーターは、水効率の高いチラーを通じて持続可能性を強調しています。AIワークロードへの依存が高まる中、冷却ニーズが戦略的な投資の焦点となっています。企業は、高度な熱設計を稼働時間の維持と運用コストの削減に重要であると見なしています。

- 例えば、台湾の彰化県にあるGoogleのデータセンターは、Googleの公式データセンター効率レポートで確認されたように、12か月の電力使用効率(PUE)が1.12で運営されています。この施設は、台湾の亜熱帯気候において高いエネルギー効率を維持していることで認識されており、Googleの地域における持続可能なデータインフラへの取り組みを反映しています。

エネルギー効率の高い冷却アーキテクチャとグリーンインフラへの移行

エネルギー効率は、台湾の拡大するデータセンターエコシステムにおける調達戦略を支配しています。運営者は、カーボンニュートラル目標と政府のエネルギー目標を満たすソリューションを優先しています。台湾のデータセンター冷却市場は、熱伝達を改善するために液浸およびチップ直結技術にシフトしています。施設所有者は、可変速ドライブ、スマートセンサー、AI対応の冷却制御を採用しています。機器サプライヤーは、負荷変動をリアルタイムで監視するために予測分析を統合しています。冷却アーキテクチャは、水の使用量を削減し、廃熱の再利用を可能にするように再設計されています。持続可能性のコンプライアンスは、投資家の意思決定や企業のESG指標に影響を与えています。カーボン削減への関心の高まりにより、効率的な冷却はグローバルなハイパースケールテナントにとって重要な差別化要因となっています。

- 例えば、Microsoftは、アジアの次世代データセンターで閉ループの水リサイクルプロセスを使用した高度なチップレベルの冷却システムを展開しており、2021年の水使用効率(WUE)を0.49 L/kWhから2023年には0.30 L/kWhに39%削減しました。これは、Microsoftの公式な持続可能性の更新情報や業界出版物で詳述されています。

スマート制御システムと高度な自動化の統合

自動化は信頼性とエネルギー制御の向上において重要な役割を果たしています。台湾のデータセンター冷却市場は、AI駆動の管理ツールを取り入れ、複数のゾーン間でのパフォーマンスをバランスさせています。スマートモニタリングは、リアルタイムで機器の健康、湿度、気流を追跡します。自動制御プラットフォームは、チラー、ファン、ポンプを微調整してエネルギーの無駄を最小限に抑えます。運営者は、コストのかかるダウンタイムを防ぐ予測メンテナンスアラートの恩恵を受けています。システム統合は、ITと機械インフラ間の通信を強化し、全体的なエネルギー比例性を改善します。ベンダーは、デジタルツインとシミュレーションベースの最適化を提供し、熱リスクを軽減します。企業は、インテリジェントな冷却エコシステムを通じて、測定可能なコスト削減と高い回復力を得ています。

エッジ展開の増加とコロケーション施設の拡大

5Gとエッジコンピューティングの急速な成長は、小規模な冷却イノベーションを引き起こしています。モジュラーエッジ施設向けに設計されたコンパクトなシステムは、分散データ環境をサポートします。台湾のデータセンター冷却市場は、コロケーションハブでの低メンテナンス、高効率の冷却に対する需要を経験しています。エッジオペレーターは、都市中心部近くで多様なワークロードを処理するために、ラックベースおよびローベースのユニットを展開しています。効率的なシステムは、計算密度を維持しながら、総電力消費を削減します。グローバルなクラウド企業は、地域の接続性を強化するために台湾に投資し、地元施設のアップグレードを促進しています。これらの投資は、冷却システムの採用を拡大し、冗長性基準を改善します。コロケーションゾーンの戦略的拡大は、次世代冷却機器に対する持続的な需要を支えています。

市場動向

市場動向

AIおよびHPCアプリケーション向けの液体および浸漬冷却の採用

高性能コンピューティングとAIのワークロードは、浸漬および液体冷却技術への移行を加速させています。台湾のデータセンター冷却市場では、冷却液分配ユニットや絶縁体液の導入が増加しています。ベンダーは、1 MW以上のラックをサポートし、熱抵抗を低減する柔軟なソリューションを開発しています。施設運営者は、GPU集約型のAIトレーニング環境を処理できるシステムを好みます。この傾向は、従来の空気システムへの依存を減らすことで、世界的な持続可能性の目標と一致しています。モジュール式ラックとの統合により、スケーラビリティとパフォーマンスの一貫性が向上します。企業はこの技術を活用して、電力と水に関連する運用費用を削減しています。この移行は、台湾のデータインフラ設計における重要な進化を示しています。

モジュラーおよびプレハブ冷却インフラの成長

モジュラーデータセンターの需要は、標準化された工場製の冷却システムを推進しています。台湾のデータセンター冷却市場は、短い導入サイクルと低い設置コストの恩恵を受けています。プレハブモジュールは、高度な気流管理とエネルギー効率の高いチラーを統合しています。これらのユニットは、厳格な環境制御を維持しながら、容量の拡張を簡素化します。モジュラーセットアップは、迅速なスケーラビリティを必要とするハイパースケールおよびエンタープライズ施設の両方に適しています。投資家は、この柔軟性を制約された工業地域でのROIの重要な促進要因と見ています。地元のエンジニアリング企業は、国際的なサプライヤーと協力して、プラグアンドプレイ設計を提供しています。モジュラートレンドは、スケーラブルなデータインフラの地域ハブとしての台湾の役割をサポートしています。

AIベースのエネルギー最適化プラットフォームの導入

AIを活用した冷却最適化は、主要な運営者の間で中心的なトレンドとなっています。台湾のデータセンター冷却市場は、温度変動とワークロードの変化を予測するために機械学習ツールを統合しています。自動化システムは、バランスの取れたエネルギー分配を達成するために、気流とコンプレッサーの速度を動的に調整します。予測データ分析は、システムの信頼性を向上させ、メンテナンスコストを削減します。運営者は、ライブ実装前にパフォーマンスをテストするためにデジタルツインを展開しています。これらの進歩は、重いコンピューティング負荷の下での大規模施設における運用の安定性を強化します。AI制御の採用により、台湾の施設はアジアで最も効率的な施設の一つとなっています。継続的なアルゴリズムの訓練により、熱と電力の指標が一貫して改善されます。

持続可能性と熱再利用ソリューションへの注力

環境への配慮は、冷却操作からの廃熱の再利用を促進します。台湾のデータセンター冷却市場は、循環エネルギーモデルを推進する政府の持続可能性プログラムと一致しています。施設は、近隣の産業または住宅システムに熱出力を再利用する熱回収チラーを統合しています。断熱冷却と再利用された流体による水の節約が強く注目されています。企業は、低GWP冷媒と閉ループ設計を優先して排出を削減しています。世界的なエネルギー基準の認証は、施設の価値と評判を高めます。持続可能なインフラは、グリーンファイナンスと長期的なクライアント契約を引き付けます。このトレンドは、環境に配慮したデータセンター開発における台湾のリーダーシップを強化します。

市場の課題

高いエネルギーコストと再生可能エネルギー源へのアクセスの制限

台湾のデータセンター冷却市場において、電気料金はオペレーターの収益性に挑戦し続けています。冷却システムは大量のエネルギーを消費し、密集したデータコリドーでの運用費用を増加させます。再生可能エネルギーの供給は、重い電力網依存を相殺するには不十分です。ピークシーズン中の電力不足は、ダウンタイムのリスクと高い公共料金を増大させます。オペレーターは、サービスの可用性を損なうことなく、パフォーマンスと持続可能性のバランスを取る必要があります。再生可能エネルギー証書の輸入はコンプライアンスを助けますが、全体のコスト構造を増加させます。技術のアップグレードは高価であり、特に設計が硬直している古い施設では困難です。これらの条件は、スケーラビリティを制限し、持続可能な冷却の近代化への投資を困難にします。

複雑な規制要件とインフラの制約

規制の承認とゾーニングの制限は、データセンターの建設スケジュールを遅らせます。台湾のデータセンター冷却市場は、環境許可とエネルギー使用報告に関連する課題に直面しています。冷媒と水管理に対する厳しい基準は、継続的なシステムの再設計を要求します。都市の土地不足は大規模施設の配置を制限し、拡張を工業地帯に押しやります。電力供給と水の利用可能性における地元のインフラのギャップは、展開を遅らせます。高容量機器の輸入規則は、サプライチェーンの物流を複雑にします。グリーンビルディング認証のコンプライアンスコストは、小規模企業にとって依然として高いです。これらの構造的障壁は、市場参入の速度を低下させ、競争の多様性を制限します。

市場の機会

ハイパースケールとAIに特化したインフラへの投資の増加

クラウドプラットフォームとAIコンピューティングの急速な拡大は、次世代の熱管理の需要を促進します。台湾のデータセンター冷却市場は、ハイパースケールキャンパスに資金を提供する国際的なパートナーシップから恩恵を受けています。投資家は、先進的な液体およびハイブリッド冷却アーキテクチャを提供する施設に焦点を当てています。再生可能エネルギーと熱リサイクル技術の統合が進み、プロジェクトの実現可能性が向上します。国内企業は、グローバルな技術ベンダーと協力してイノベーションパイプラインを改善します。AI対応インフラの拡張は、長期的な戦略的価値を保証します。市場の持続可能性との整合性は、グリーンキャピタルと機関投資家を引き付けます。この環境は、台湾を効率的なAIインフラ展開の地域ハブとして位置づけます。

エッジと5G対応のマイクロデータセンターの出現

エッジコンピューティングは、コンパクトで効率的な冷却システムを展開する新たな機会を提供します。台湾のデータセンター冷却市場は、スマートでモジュラーな設計を通じてローカライズされたデータ処理をサポートします。通信およびIoTオペレーターは、さまざまな環境での安定性を維持するシステムを展開します。コンパクトな冷却製品は、密集した都市ネットワーク内でのシームレスな統合を可能にします。ベンダーは、迅速な設置とリモート管理に適した低メンテナンスシステムを提供します。これらのソリューションは、ユーザーとコアセンター間のデータフローを強化します。エッジ拡張を活用する市場プレーヤーは、初期の技術的優位性を獲得します。5Gの普及が進むことで、分散型インフラへの投資の持続的な成長が保証されます。

市場セグメンテーション

市場セグメンテーション

コンポーネント別

ソリューションは、台湾のデータセンター冷却市場を支配しており、大規模な機器の統合と近代化によって推進されています。展開や保守などのサービスは、システムの信頼性とライフサイクルサポートを確保するために続きます。ソリューションプロバイダーは、エネルギー効率を最適化するチラー、液体システム、制御ユニットの革新をリードしています。ダウンタイムの削減と予測保守を求める企業の間で、ターンキーサービスの需要が拡大しています。IoT対応の監視システムの統合は、サービスベンダーにとってアフターセールスの機会を強化します。

データセンター冷却ソリューション別

エアコンと精密空調システムは、施設管理の中核技術として残っています。チラーとエアハンドリングユニットは、運用のアップグレードの大部分を占めています。台湾のデータセンター冷却市場は、AI駆動のワークロードにより液体冷却で急速な成長を遂げています。空気と液体技術を組み合わせたハイブリッドシステムは、最適な熱バランスを達成します。ベンダーは、持続可能性を高めるために熱交換器と可変冷媒流量の革新を進めています。

サービス別

設置と展開サービスがセグメントをリードしており、新規および改修データセンタープロジェクトによって支えられています。サポートとコンサルティングサービスは、高密度ワークロードの運用戦略を強化します。保守サービスは、マルチベンダー環境全体での信頼性を確保します。台湾のデータセンター冷却市場は、継続的な最適化のために長期サービス契約を重視しています。機器OEMとの戦略的パートナーシップは、付加価値サービスモデルを拡大します。

企業規模別

大企業は、ほとんどのハイパースケールおよびコロケーション施設を運営し、設置を支配しています。デジタルトランスフォーメーションが加速する中、中小企業の採用が増加しています。台湾のデータセンター冷却市場は、両グループをスケーラブルでコスト効率の高いシステムでサポートしています。モジュラーアーキテクチャは、中小企業がフルスケールの構築なしで容量を拡大することを可能にします。エネルギー効率は、すべての企業規模において共通の優先事項です。

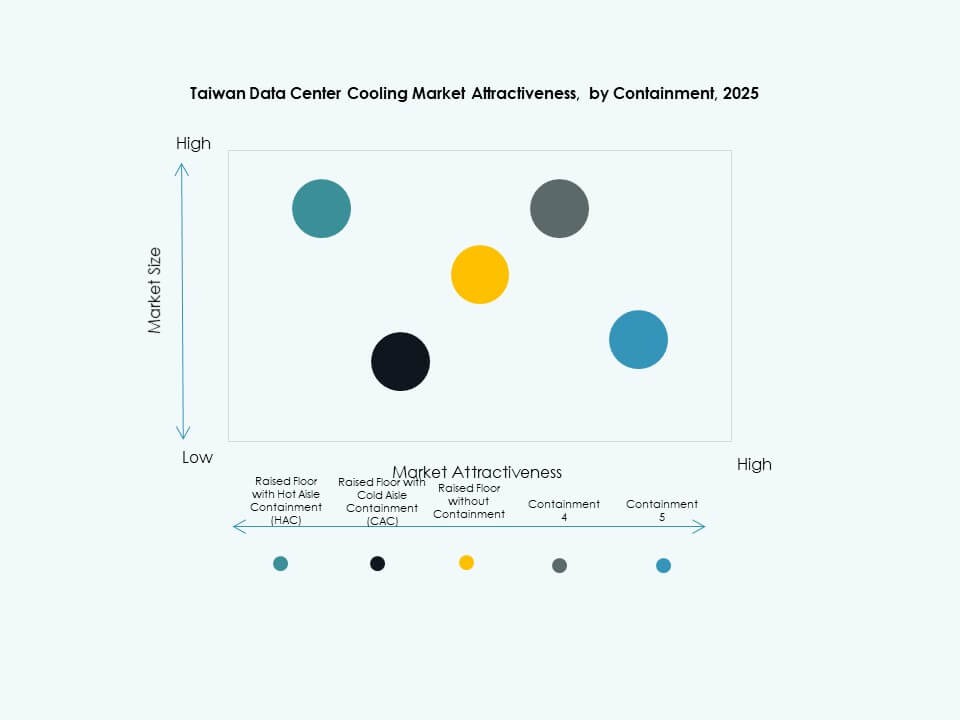

床タイプ別

空気流の柔軟性と封じ込めサポートのために、上げ床設計が支配的です。非上げ床は、コンパクトなレイアウトを求めるモジュラーおよびエッジ施設で登場しています。台湾のデータセンター冷却市場は、コストとパフォーマンスのバランスを取るハイブリッド採用から利益を得ています。施設のアップグレードは、効率を高めるために現代的な封じ込めと組み合わせた上げ床を頻繁に行います。革新的なデザインは、均一な空気分配とホットスポットの削減を促進します。

封じ込め別

高密度展開では、ホットアイル封じ込め(HAC)を備えた上げ床構成が支配的です。コールドアイル封じ込め(CAC)ソリューションは、中密度ラックで一貫した空気流制御を提供します。台湾のデータセンター冷却市場は、熱漏れを防ぐために封じ込めを活用しています。封じ込めシステムのない施設は、低エネルギー効率のために減少しています。現代の封じ込めシステムは、スマートコントロールと予測温度分析を統合しています。

構造別

ラックベースの冷却は、精密な制御を必要とする高密度アプリケーションで強い支持を得ています。列ベースの冷却は、柔軟性を求めるモジュラーコロケーション環境に適しています。ルームベースのシステムは、広範な気流量を管理するレガシー施設に残っています。台湾のデータセンター冷却市場は、多様な運用ニーズに対応するため、これら3つの設計をすべてサポートしています。新しい施設は、AIやGPUを多用する運用に合わせたラックベースのソリューションを好みます。

用途別

ハイパースケールデータセンターが採用を主導し、次いで企業クライアントをサポートするコロケーション施設が続きます。エッジデータセンターは、5Gの展開とともに急速に出現しています。企業データセンターは、冷却改修の投資を安定して維持しています。台湾のデータセンター冷却市場は、すべての用途でバランスの取れた成長を経験しています。ハイブリッドクラウドとエッジの統合が、適応型冷却フレームワークへの投資を促進しています。

エンドユーザー別

通信およびITセクターが最大のシェアを占め、継続的なデジタル成長によって推進されています。BFSIおよび小売セグメントは、安全なトランザクションと分析のために稼働時間の信頼性に依存しています。医療およびエネルギーセクターは、デジタルオペレーションと研究作業負荷をサポートするために容量を拡大しています。台湾のデータセンター冷却市場は、製造業やeコマースでも勢いを増しています。各エンドユーザーグループは、パフォーマンスの安定性を確保するためにカスタマイズされた熱ソリューションを要求しています。

地域別インサイト

北部台湾が55%以上のシェアで主導

北部台湾は、強力なインフラと接続性により、台湾のデータセンター冷却市場をリードしています。台北と桃園には、主要なハイパースケールおよびコロケーションデータセンターが存在します。グローバルなクラウドプロバイダーからの集中投資が、先進的な冷却展開を推進しています。熟練労働力とエネルギー資源の利用可能性が、大規模な運用をサポートしています。この地域の優位性は、政府支援のデジタルインフラプログラムを通じて続いています。冷却ベンダーは、一貫した需要に応えるためにこれらの工業地帯の近くに集まっています。

中部台湾が約28%の市場シェアで拡大

中部台湾は、コロケーションおよび企業施設のセカンダリーハブとして浮上しています。台湾のデータセンター冷却市場は、台中でのバランスの取れた土地価格とグリッドの安定性から恩恵を受けています。企業は、再生可能エネルギーの統合と効率的な気流に最適化された中規模施設を設立しています。地域の大学とテクノロジーパークが、持続可能な冷却の研究開発を刺激しています。この地域の産業エコシステムは、国内および地域の投資家を引き付けています。このサブリージョンは、北と南のインフラ回廊の橋渡しとしての役割を強化しています。

- 例えば、中華電信のグリーンIDCプログラムは、再生可能エネルギーの使用を拡大することで、台湾のデータセンター全体のエネルギー効率を向上させることを目的としています。同社は、2020年のIDC運用における再生可能エネルギーの割合を0%から2023年には21%に増加させ、検証済みの持続可能性開示および業界情報源で公表されています。

南部台湾が約17%のシェアで最も急速に成長

南台湾は、新しいデータセンター投資とグリーンフィールドプロジェクトの新たなホットスポットとして浮上しています。台湾のデータセンター冷却市場は、高雄と台南の工業地域を通じて拡大しています。再生可能エネルギー源の利用可能性が、環境に優しい冷却の導入を支えています。地方自治体は、国内のオペレーターを引き付けるためにデータセンターのインセンティブを促進しています。地域プロジェクトは、モジュラーアーキテクチャとスマートコントロールの統合に焦点を当てています。急速な産業の多様化が、持続的な長期市場拡大を保証します。

- 例えば、Vantage Data Centersは、台湾の桃園にTPE1施設を開設し、高密度のクラウドとAIワークロードに対応するよう設計されています。このサイトは、Vantageの公式プレスリリースと確認済みの業界報道によって確認された、低い水使用効率(WUE)を達成するために先進的な冷却技術を取り入れています。

競争力のあるインサイト:

- シュナイダーエレクトリックSE

- グリーンレボリューションクーリング

- ムンターズグループAB

- サブマーテクノロジーズ

- エアデールインターナショナルエアコンディショニングLTD.

- ジョンソンコントロールズインターナショナルPLC

- アセテックA/S

- リッタルGmbH & Co. KG

- デルタエレクトロニクス株式会社

- ヴァーティブグループコーポレーション

台湾のデータセンター冷却市場の競争環境は、イノベーション、持続可能性、統合ソリューションで競うグローバルおよび地域のプレーヤーが特徴です。これらの企業は、液浸、AIベースの冷却管理、モジュラーシステムなどの先進技術を活用して提供物を差別化しています。主要企業は、ハイパースケールおよびエッジデータセンターでの成長を捉えるために、戦略的提携と製品発売を加速しています。また、台湾での増加するレトロフィット需要をサポートするために、地域のサービスネットワークとレトロフィット能力に投資しています。冷却ソリューションは高度な技術的専門知識と規制の遵守を必要とするため、参入障壁は依然として高いです。エネルギー効率と持続可能性に強く焦点を当てることで、主要なクラウドプロバイダーやコロケーションオペレーターからの契約を獲得する際に、先行者が優位に立ちます。

最近の動向:

- 2025年10月、ジョンソンコントロールズインターナショナルplcは、シンガポールで開催されたData Centre World Asia 2025でSilent-Aire Coolant Distributionプラットフォームを発表しました。スケーラブルな液体冷却ユニットは、500 kWから10 MW以上の冷却能力を提供し、高密度データセンター向けの多様な液体冷却およびハイブリッド設計をサポートします。

- 2025年7月、台湾企業のフォックスコンテクノロジーグループとTECOエレクトリックは、AIデータセンターインフラストラクチャをグローバルに強化するための戦略的パートナーシップを発表しました。彼らの協力は、フォックスコンのサーバー、冷却、無停電電源装置の専門知識とTECOの電力インフラストラクチャ能力の統合に焦点を当てています。

- 2025年2月、キャリアは、次世代データセンターに不可欠な二相直接チップ液体冷却技術を専門とするZutaCoreとの投資およびパートナーシップを発表しました。このコラボレーションは、特にAIアプリケーション向けの高密度コンピューティングワークロードによってもたらされる増加する冷却需要に対応するため、エネルギー効率の高い高性能冷却ソリューションを提供することを目的としています。