1. 소개

1.1. 시장 정의 및 범위

1.2. 연구 방법론

1.2.1. 1차 연구

1.2.2. 2차 연구

1.2.3. 데이터 검증 및 가정

1.3. 시장 세분화 프레임워크

2. 요약

2.1. 시장 개요

2.2. 주요 발견

2.3. 분석가 권장 사항

2.4. 시장 전망 (2025–2035)

3. 시장 역학

3.1. 시장 동인

3.2. 시장 제약

3.3. 시장 기회

3.4. 도전과 위험

3.5. 가치 사슬 분석

3.6. 포터의 5가지 힘 분석

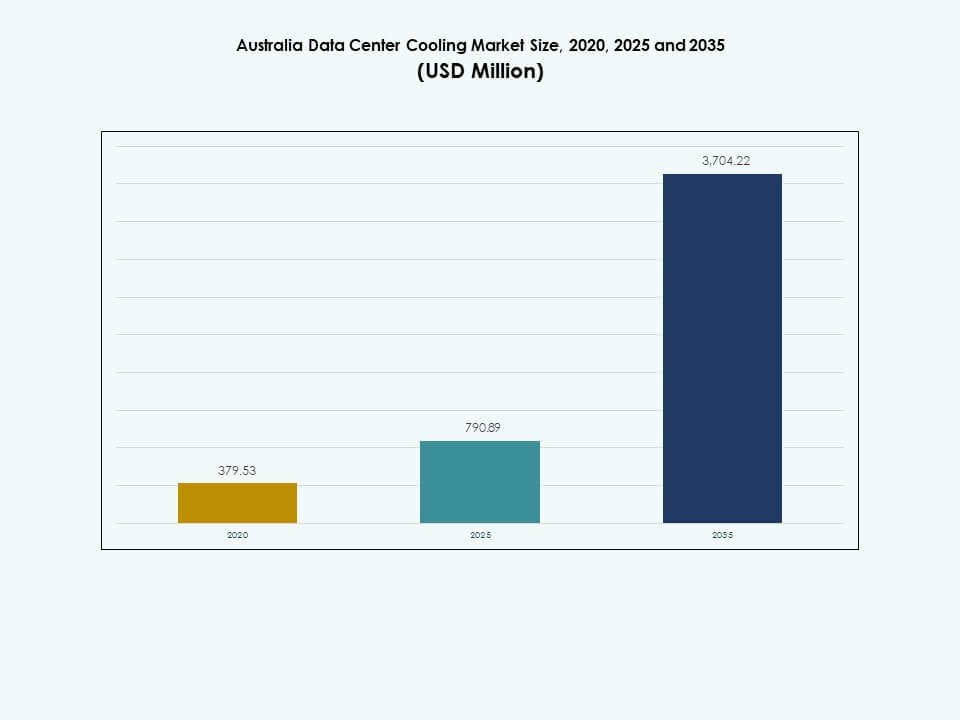

4. 호주 데이터 센터 냉각 시장 – 시장 규모 및 예측

4.1. 과거 시장 규모 (2020–2025)

4.2. 예측 시장 규모 (2026–2035)

4.3. 시장 성장률 분석

4.4. 국가별 시장 전망

5. 자본 지출 (CapEx) 분석

5.1. CapEx 냉각 솔루션별 동향

5.1.1. 공기 기반, 액체 기반, 하이브리드 및 침수 냉각에 대한 투자 패턴

5.1.2. 냉각 장비 유형별 CapEx 비율 (CRAC/CRAH, 냉각기, 냉각탑, 경제형 등)

5.1.3. 국가별 CapEx 동향

5.1.4. OEM 대 레트로핏 투자 분석

5.2. 투자 수익 (ROI) 및 회수 기간 분석

5.2.1. 냉각 기술 유형별 ROI

5.2.2. 비용-효익 비교: 공기 냉각 대 액체 냉각 대 침수 냉각

5.2.3. Tier I–IV 데이터 센터 전반의 회수 기간

5.2.4. 에너지 효율적인 냉각 채택을 통한 비용 절감 사례

6. 데이터 센터 냉각 용량 및 활용

6.1. 냉각 솔루션별 설치 용량 (MW 및 Sq. Ft.)

6.1.1. 솔루션 유형 및 국가별 설치 냉각 용량

6.1.2. 냉각 시스템 밀도 (kW/랙 및 평방 피트당)

6.1.3. 하이퍼스케일 vs. 코로케이션 vs. 엔터프라이즈에 따른 용량 확장 추세

6.2. 이용률 및 효율성 지표

6.2.1. 냉각 시스템 이용률 대 설계 용량

6.2.2. 평균 및 최대 부하 관리 관행

6.2.3. 장비 수명 주기 및 성능 벤치마크

6.3. 전력 사용 효율 (PUE) 및 에너지 효율

6.3.1. 데이터 센터 크기 및 냉각 기술별 평균 PUE

6.3.2. 전통적인 냉각 시스템과 친환경 냉각 시스템의 비교

6.3.3. 총 시설 에너지 소비에서 냉각 시스템의 기여도

6.4. 랙 밀도 및 냉각 효율

6.4.1. 평균 랙 밀도 (kW/랙) 추세

6.4.2. 냉각 적합성 대 랙 부하

6.4.3. 고밀도 워크로드 (AI, HPC)와 냉각 요구사항 간의 관계

7. 데이터 센터 냉각 시장, 에너지 및 자원 소비 분석

7.1. 에너지 소비 분석

7.1.1. 냉각 솔루션 유형별 총 에너지 소비 (공기 기반, 액체, 하이브리드, 침수)

7.1.2. IT 부하 MW당 에너지 강도

7.1.3. 총 시설 전력에서 냉각의 에너지 비율 (냉각 부하 비율)

7.1.4. 냉각 시스템 유형별 연간 에너지 효율 비율 (EER / SEER)

7.1.5. 자동화, AI 및 자연 냉각 기술을 통한 에너지 소비 감소 추세

7.2. 물 소비 분석

7.2.1. 물 사용 효율 (WUE) – IT 부하 kWh당 리터

7.2.2. 냉각 기술별 물 소비 (증발 냉각, 단열 냉각 등)

7.2.3. 데이터 센터에서의 물 재활용 및 재사용 시스템

7.2.4. 국가별 물 부족 규제가 냉각 시스템 선택에 미치는 영향

7.2.5. 물 집약적 시스템에서 공기 기반 또는 하이브리드 시스템으로의 전환

7.3. 에너지-물 효율성 결합 지표

7.3.1. 냉각 최적화에서의 에너지-물 연계

7.3.2. PUE, WUE 및 총 운영 비용 (OpEx) 간의 상관관계

7.3.3. 무수 또는 무수 냉각 배치 사례 연구

7.4. 벤치마킹 및 비교 분석

7.4.1. ASHRAE, Uptime Institute 및 DOE 표준에 대한 벤치마킹

7.4.2. 국가별 호주 WUE/PUE 평균 비교

7.4.3. 하이퍼스케일러 (AWS, Google, Microsoft, Meta 등)에서 채택한 모범 사례

8. 호주 데이터 센터 냉각 시장 – 구성 요소별

8.1. 솔루션

8.2. 서비스

9. 호주 데이터 센터 냉각 시장 – 데이터 센터 냉각 솔루션별

9.1. 에어컨

9.2. 정밀 에어컨

9.3. 칠러

9.4. 공기 처리 장치

9.5. 액체 냉각

9.6. 기타

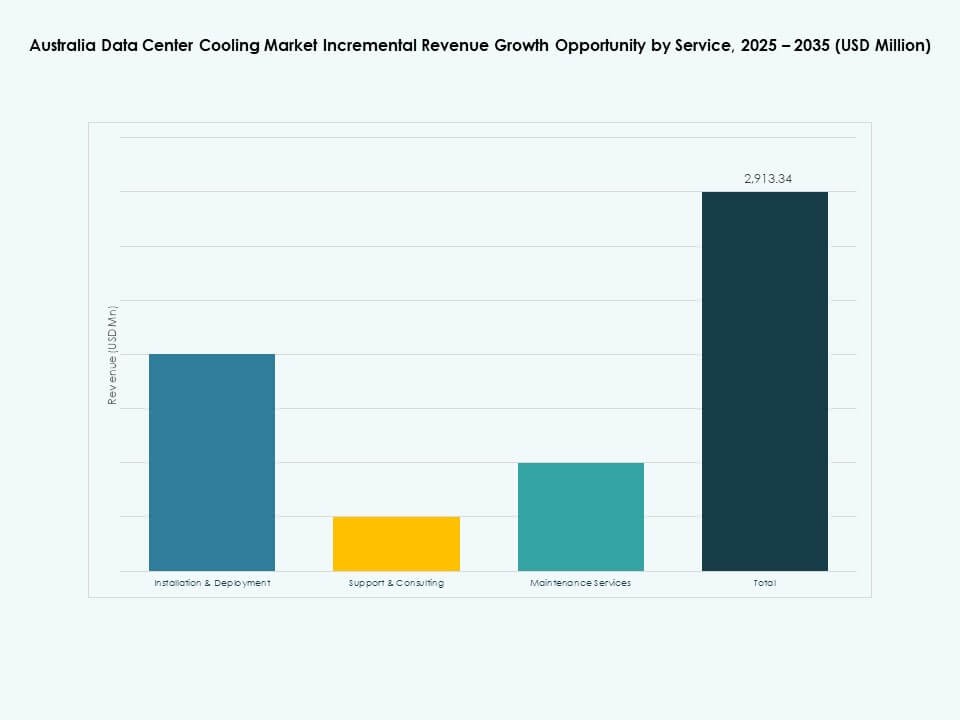

10. 호주 데이터 센터 냉각 시장 – 서비스별

10.1. 설치 및 배포

10.2. 지원 및 컨설팅

10.3. 유지보수 서비스

11. 호주 데이터 센터 냉각 시장 – 기업 규모별

11.1. 대기업

11.2. 중소기업 (SMEs)

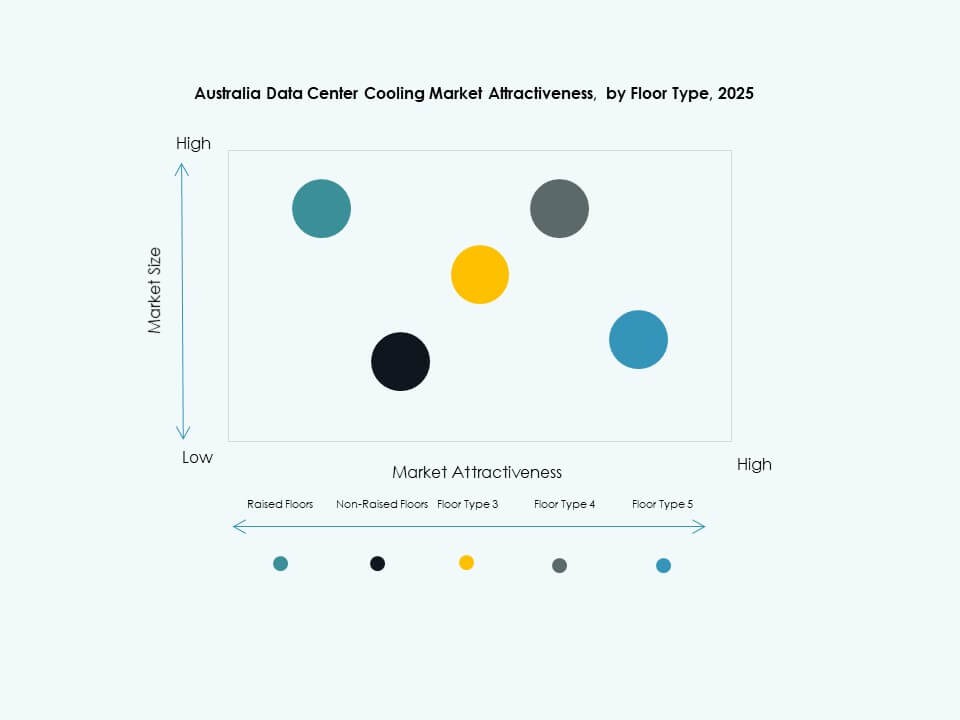

12. 호주 데이터 센터 냉각 시장 – 바닥 유형별

12.1. 상승 바닥

12.2. 비상승 바닥

13. 호주 데이터 센터 냉각 시장 – 컨테인먼트별

13.1. 핫 아일 컨테인먼트 (HAC)와 함께 상승 바닥

13.2. 콜드 아일 컨테인먼트 (CAC)와 함께 상승 바닥

13.3. 컨테인먼트 없는 상승 바닥

14. 호주 데이터 센터 냉각 시장 – 구조별

14.1. 랙 기반 냉각

14.2. 행 기반 냉각

14.3. 룸 기반 냉각

15. 호주 데이터 센터 냉각 시장 – 애플리케이션별

15.1. 하이퍼스케일 데이터 센터

15.2. 콜로케이션 데이터 센터

15.3. 엔터프라이즈 데이터 센터

15.4. 엣지 데이터 센터

15.5. 기타 데이터 센터

16. 호주 데이터 센터 냉각 시장 – 최종 사용자별

16.1. 통신

16.2. IT

16.3. 소매

16.4. 헬스케어

16.5. BFSI

16.6. 에너지

16.7. 기타

17. 지속 가능성 & 친환경 데이터 센터 냉각

17.1. 에너지 효율성 이니셔티브

17.1.1. 무료 냉각, 증발 냉각 및 경제형 냉각기 배치

17.1.2. 온도 및 공기 흐름 최적화를 위한 스마트 제어 시스템

17.1.3. 효율성 개선 프로그램 사례 연구

17.2. 재생 에너지 통합

17.2.1. 냉각 운영에 태양열, 풍력 또는 지열 자원 통합

17.2.2. 재생 에너지와 기계적 냉각을 결합한 하이브리드 시스템

17.3. 탄소 발자국 & 배출 분석

17.4. 온실가스 감축 이니셔티브

17.5. LEED & 친환경 인증

17.5.1. LEED, BREEAM 또는 에너지 스타 인증 시설에 설치된 냉각 시스템의 비율

17.5.2. ASHRAE 및 ISO 에너지 효율성 표준 준수

18. 신기술 및 혁신

18.1.1. 신기술 및 혁신

18.1.2. 액체 냉각 및 침수 냉각

18.1.3. 채택률 및 기술 성숙도

18.1.4. 국가별 주요 공급업체 및 설치

18.1.5. 성능, 비용 및 에너지 절약의 비교 분석

18.2. AI & HPC 인프라 통합

18.2.1. AI 학습 클러스터 및 HPC 시스템에 의해 주도되는 냉각 수요

18.2.2. 높은 열 밀도 작업 부하에 대한 냉각 설계 적응

18.3. 양자 컴퓨팅 준비

18.3.1. 양자 프로세서의 냉각 요구 사항

18.3.2. 양자 환경에 적합한 잠재적 냉각 기술

18.4. 모듈형 & 엣지 데이터 센터 냉각

18.4.1. 조립식 및 모듈형 시설을 위한 냉각 전략

18.4.2. 엣지 사이트를 위한 컴팩트하고 적응 가능한 냉각

18.5. 자동화, 오케스트레이션 & AIOps

18.5.1. AI 기반 열 관리 통합

18.5.2. 예측 유지보수 및 자동화된 냉각 최적화

19. 경쟁 환경

19.1. 시장 점유율 분석

19.2. 주요 플레이어 전략

19.3. 인수합병 & 파트너십

19.4. 제품 & 서비스 출시

20. 회사 프로필

20.1. Temperzone Ltd.

20.2. Seeley International

20.3. Braemar Air Conditioning

20.4. Actrol

20.5. Modine Manufacturing Company

20.6. Johnson Controls International plc

20.7. Carrier

20.8. Danfoss

20.9. Vertiv Group Corp.

20.10. Schneider Electric

시장 동향

시장 동향