Resumo executivo:

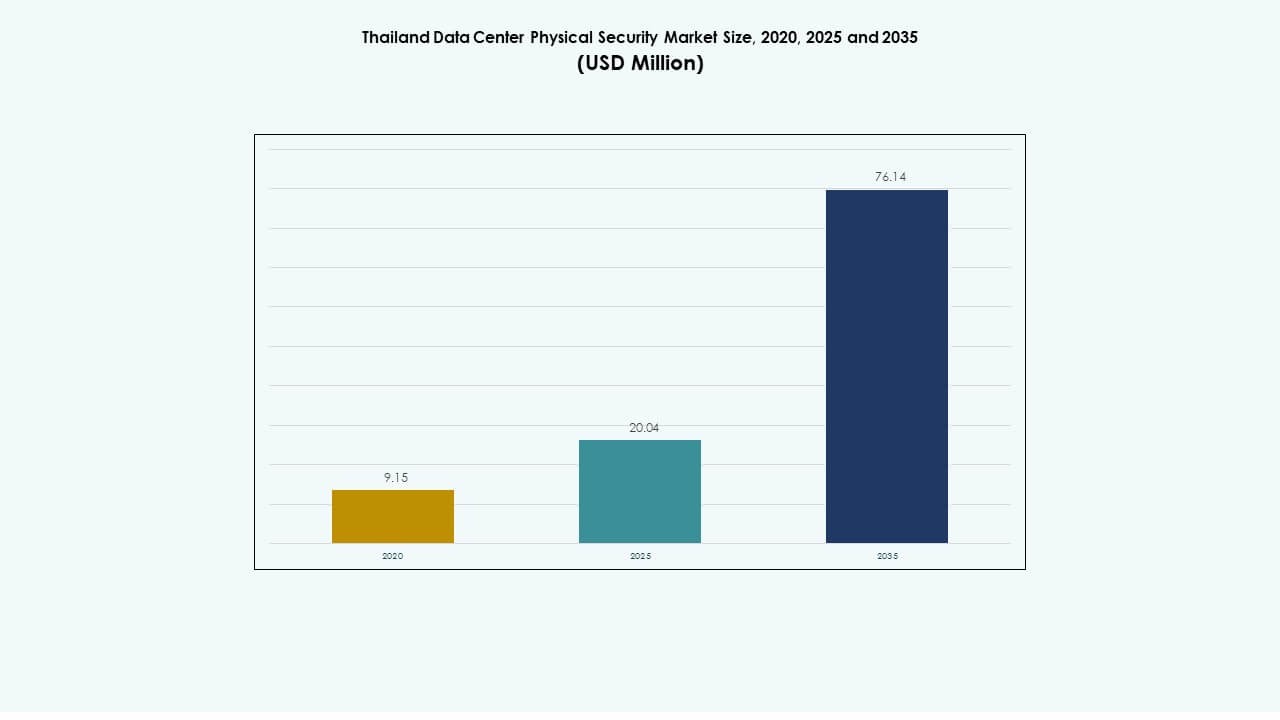

O tamanho do mercado de segurança física de data centers na Tailândia foi avaliado em USD 9,15 milhões em 2020, para USD 20,04 milhões em 2025, e é previsto alcançar USD 76,14 milhões até 2035, com um CAGR de 14,19% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Segurança Física de Data Centers na Tailândia 2025 |

USD 20,04 Milhões |

| Mercado de Segurança Física de Data Centers na Tailândia, CAGR |

14,19% |

| Tamanho do Mercado de Segurança Física de Data Centers na Tailândia 2035 |

USD 76,14 Milhões |

A crescente adoção de computação em nuvem, transformação digital e localização de dados impulsiona o investimento em infraestrutura segura. Operadores implantam controle de acesso avançado, vigilância baseada em IA e verificação biométrica para proteger ativos críticos. O aumento dos requisitos de conformidade regulatória e o impulso por data centers ecológicos apoiam a inovação em sistemas de segurança energeticamente eficientes. O mercado possui valor estratégico para investidores à medida que a Tailândia fortalece sua posição como um hub digital regional para o Sudeste Asiático.

Bangkok lidera o mercado com a maior concentração de instalações de hiperescala e colocation devido à forte conectividade e prontidão de infraestrutura. O Corredor Econômico do Leste segue, apoiado por incentivos governamentais e crescimento industrial. Regiões secundárias como Chiang Mai e Phuket estão emergindo como potenciais hubs para data centers de borda. Esta diversificação regional melhora o papel da Tailândia na construção de uma infraestrutura digital resiliente e segura em todo o país.

Motivadores de Mercado

Motivadores de Mercado

Crescente Demanda por Infraestrutura de Segurança Avançada no Ecossistema de Dados em Expansão

O mercado de segurança física de data centers na Tailândia se beneficia do crescente tráfego de dados, serviços em nuvem e iniciativas de transformação digital. O aumento da implantação de centros de hiperescala e colocation impulsiona a necessidade de segurança em camadas múltiplas. Operadores investem em autenticação biométrica, proteção perimetral e sistemas de vigilância baseados em IA. O governo promove políticas de economia digital que reforçam a cibersegurança e a integridade dos dados. As empresas focam na conformidade com padrões internacionais como ISO 27001 e PCI DSS. Provedores de sistemas de segurança colaboram com operadores de telecomunicações para garantir uma gestão de acesso resiliente. A integração de análises de vídeo inteligentes melhora a velocidade de resposta a incidentes. O mercado ganha impulso com estruturas políticas mais fortes e investimentos privados.

Crescente Foco em Vigilância Baseada em IA e Gestão Preditiva de Ameaças

A adoção de IA transforma o cenário de proteção dos data centers na Tailândia com monitoramento preditivo e resposta automatizada. Ferramentas de aprendizado de máquina identificam anomalias em pontos de acesso e sistemas de rede. Fornecedores introduzem câmeras habilitadas para edge que analisam padrões de comportamento em tempo real. Investidores priorizam instalações com menores riscos de tempo de inatividade e inteligência de segurança proativa. A integração de sensores baseados em IoT melhora a consciência situacional para grandes campi. Centros de controle baseados em nuvem permitem supervisão remota e compartilhamento de análises entre vários sites. Isso apoia uma visibilidade operacional mais forte e uma tomada de decisão mais rápida. O mercado evolui em direção a ecossistemas de vigilância autoaprendizes em instalações críticas.

- Por exemplo, o ThaiCERT relatou um aumento constante nos incidentes de cibersegurança em todo o país, destacando os riscos crescentes para a infraestrutura digital e data centers. A agência enfatizou a necessidade de sistemas de monitoramento mais fortes e ferramentas de detecção de ameaças baseadas em IA para aumentar a resiliência nacional contra ataques em evolução.

Mudança para Sistemas de Segurança Verdes e Eficientes em Energia

Iniciativas de sustentabilidade impulsionam a implantação de soluções de vigilância e acesso de baixo consumo e eficientes. A integração de iluminação inteligente reduz os custos operacionais em ambientes seguros. Instalações implantam fontes de energia renovável para alimentar redes de segurança. Operadores de data centers na Tailândia enfatizam a conformidade com padrões de construção verde, como LEED e EDGE. Fabricantes introduzem invólucros ecológicos e sistemas controlados por temperatura para reduzir o desperdício. O monitoramento remoto de energia garante o equilíbrio entre a confiabilidade da segurança e os objetivos ambientais. Isso reflete uma tendência regional mais ampla em direção a uma infraestrutura digital sustentável. A inovação verde fortalece o apelo do mercado para investidores ambientalmente responsáveis.

Impulso Regulatório e Padrões de Conformidade Apoiam o Crescimento do Mercado

Políticas nacionais rigorosas elevam a adoção de soluções de segurança certificadas na infraestrutura de dados. A Lei de Proteção de Dados Pessoais (PDPA) impõe requisitos mais rigorosos de monitoramento e acesso. Iniciativas apoiadas pelo governo incentivam o investimento em designs de data centers certificados. Mandatos de conformidade impulsionam a demanda por sistemas avançados de gerenciamento de alarmes e rastreamento de logs. Auditorias de segurança tornam-se parte das práticas operacionais padrão entre os provedores de serviços. Isso melhora a confiança dos investidores e a transparência nas operações. A colaboração entre reguladores e empresas fomenta a inovação dentro dos limites de conformidade. Esses frameworks moldam a transição da Tailândia em direção a padrões de segurança globalmente alinhados.

- Por exemplo, a Lei de Proteção de Dados Pessoais (PDPA) da Tailândia impõe requisitos rigorosos para a segurança de dados digitais e físicos, obrigando as organizações a fortalecerem o controle de acesso e os frameworks de conformidade. Essas regulamentações têm impulsionado uma maior adoção de sistemas certificados ISO 27001 e compatíveis com PCI DSS na crescente infraestrutura de data centers da Tailândia.

Tendências de Mercado

Tendências de Mercado

Expansão de Instalações Hiperscale com Arquiteturas de Segurança Integradas

O mercado de segurança física de data centers na Tailândia experimenta um forte crescimento devido à construção de instalações em grande escala. Principais operadores de nuvem expandem suas presenças regionais com sistemas de segurança digital e física integrados. A autenticação de visitantes baseada em IA substitui os processos de verificação manual. A integração contínua de vigilância apoia designs de instalações de confiança zero. Grandes campi adotam estruturas de segurança modulares para acompanhar as rápidas expansões de capacidade. Investidores financiam projetos escaláveis que se alinham com os objetivos de cidades inteligentes. Infraestruturas de vigilância energeticamente eficientes apoiam padrões de sustentabilidade. Isso transforma a Tailândia em um centro regional para investimentos em infraestrutura de dados avançada e de alta densidade.

Adoção de Gêmeos Digitais para Planejamento e Simulação de Segurança

A tecnologia de gêmeos digitais apoia a modelagem avançada da infraestrutura de segurança antes da implementação. Operadores simulam possíveis violações para identificar vulnerabilidades nos layouts das instalações. Análises preditivas melhoram a manutenção do sistema e o planejamento de resposta. A integração de dados em tempo real permite feedback instantâneo sobre o desempenho do controle de acesso. Integradores de sistemas usam insights de simulação para refinar protocolos de resposta. Isso melhora a eficiência na alocação de recursos e na otimização de design. Essas ferramentas reduzem os custos do projeto enquanto melhoram a confiabilidade da proteção. A tendência fortalece a posição da Tailândia na adoção de inteligência de infraestrutura de próxima geração.

Integração de Sistemas de Autenticação Multifatorial e Biométrica

A autenticação multifatorial ganha impulso entre empresas que buscam maior responsabilidade de acesso. Instalações implantam scanners de retina, reconhecimento facial e leitores de impressão digital para proteger pontos de entrada. Sistemas de cartão inteligente integram-se com plataformas de monitoramento centralizado para controle unificado. Fornecedores colaboram com equipes de segurança de TI para sincronizar a gestão de identidade digital e física. Algoritmos de IA reduzem falsos positivos durante horas de alto tráfego. Essas ferramentas melhoram a transparência operacional e a segurança do pessoal. Isso acelera a transformação digital em instalações críticas para a missão. A Tailândia se torna um modelo para sistemas de gestão de acesso a dados seguros e eficientes.

Colaboração Entre Operadores Locais e Provedores Globais de Nuvem

Parcerias estratégicas impulsionam a modernização da infraestrutura no ecossistema de dados da Tailândia. Jogadores globais colaboram com provedores regionais para implantar instalações certificadas por nível. Investimentos compartilhados garantem transferência de tecnologia e conformidade com padrões globais de segurança. Essa cooperação incentiva o desenvolvimento de habilidades da força de trabalho local em tecnologias de segurança. Investidores ganham exposição a estruturas operacionais avançadas que correspondem aos padrões internacionais. A colaboração expande a visibilidade e a competitividade do mercado. Isso posiciona a Tailândia como um centro emergente para serviços de nuvem híbrida e colocation seguro.

Desafios do Mercado

Altos Custos Iniciais e Expertise Local Limitada em Sistemas de Segurança Avançados

O Mercado de Segurança Física de Data Centers na Tailândia enfrenta altos requisitos de capital para a implantação de sistemas de próxima geração. Operadores pequenos lutam para financiar atualizações para câmeras habilitadas por IA, dispositivos biométricos e redes de prevenção de intrusões. A expertise local limitada em integração de sistemas aumenta a dependência de fornecedores estrangeiros. Os custos de manutenção aumentam devido a arquiteturas complexas de múltiplas camadas. A escassez de técnicos certificados atrasa cronogramas de projetos e prontidão operacional. Isso impacta a escalabilidade em instalações de dados de médio porte e de borda. Os fornecedores se concentram em programas de treinamento de habilidades para preencher a lacuna de capacidade. Barreiras financeiras continuam sendo uma preocupação para a adoção sustentável entre empresas menores.

Ambiente Regulatório Complexo e Restrições de Soberania de Dados

A fragmentação regulatória impõe desafios de conformidade para operadores multinacionais de data centers. Revisões frequentes de políticas atrasam decisões de investimento e aprovações de licenças. Regras de soberania de dados complicam a gestão de informações transfronteiriças. As empresas precisam de atualizações contínuas para se alinhar com as diretrizes da PDPA e de cibersegurança. Lacunas de coordenação entre agências criam atrasos processuais. Isso limita a flexibilidade operacional para data centers híbridos e multi-inquilinos. Provedores globais frequentemente buscam joint ventures para garantir conformidade local. A padronização de processos de certificação e auditoria é essencial para uma expansão de mercado consistente.

Oportunidades de Mercado

Oportunidades de Mercado

Investimentos Crescentes em Data Centers de Borda Apoiam a Expansão Regional

A expansão da computação de borda abre novas oportunidades em zonas provinciais. Provedores de telecomunicações implantam micro-data centers com camadas integradas de proteção física. Essas instalações fortalecem a conectividade local para cidades inteligentes e implantação de 5G. Isso permite tempos de resposta mais rápidos para aplicações sensíveis à latência. Empresas investem em sistemas de proteção compactos e energeticamente eficientes adequados para redes distribuídas. A expansão além de Bangkok diversifica fontes de receita e aumenta a densidade da infraestrutura. Investidores regionais obtêm valor a longo prazo de implantações escaláveis e de baixo custo. Essa mudança reforça o papel da Tailândia na infraestrutura digital descentralizada.

Adoção de IA e Robótica em Sistemas de Automação de Segurança

A automação e a robótica redefinem o monitoramento e a manutenção em ambientes de dados seguros. Robôs de patrulha movidos por IA realizam inspeções de perímetro e detectam anomalias com precisão. Drones integrados aumentam a cobertura de vigilância aérea em grandes campi. Isso reduz a dependência de mão de obra e minimiza falhas de segurança. Fornecedores experimentam modelos híbridos que combinam IA, robótica e análises preditivas. Sistemas automatizados também suportam a continuidade operacional 24/7. A oportunidade melhora a eficiência enquanto aborda a escassez de mão de obra em zonas de alta segurança.

Segmentação de Mercado

Por Tamanho do Data Center

Grandes centros de dados dominam o mercado da Tailândia devido à expansão de hyperscale e colocation. Operadores como ST Telemedia e NTT estabelecem instalações massivas que suportam cargas de trabalho empresariais. Centros de dados de médio porte contribuem através de provedores de serviços gerenciados e empresas de hospedagem regionais. Pequenos centros atendem a aplicações de nicho e de borda. Beneficia-se da crescente digitalização de PMEs e adoção de IoT. Grandes instalações capturam a maior parte do mercado devido a investimentos robustos e base de clientes global. O crescimento neste segmento acelera a demanda por estruturas de segurança integradas e sistemas avançados de vigilância.

Por Componente

Soluções detêm uma maior participação de mercado em comparação com serviços, impulsionadas pela adoção de hardware e software. Controle de acesso, câmeras de vigilância e sistemas de intrusão formam a espinha dorsal da proteção física. Provedores de serviços oferecem suporte de integração e manutenção para operação contínua. Empresas priorizam soluções escaláveis e integradas à nuvem para monitoramento em múltiplos locais. Isso fortalece a confiabilidade e o tempo de atividade a longo prazo. O crescimento em serviços de segurança gerenciados complementa as vendas de equipamentos. Este segmento se beneficia da crescente automação e integração de análises preditivas.

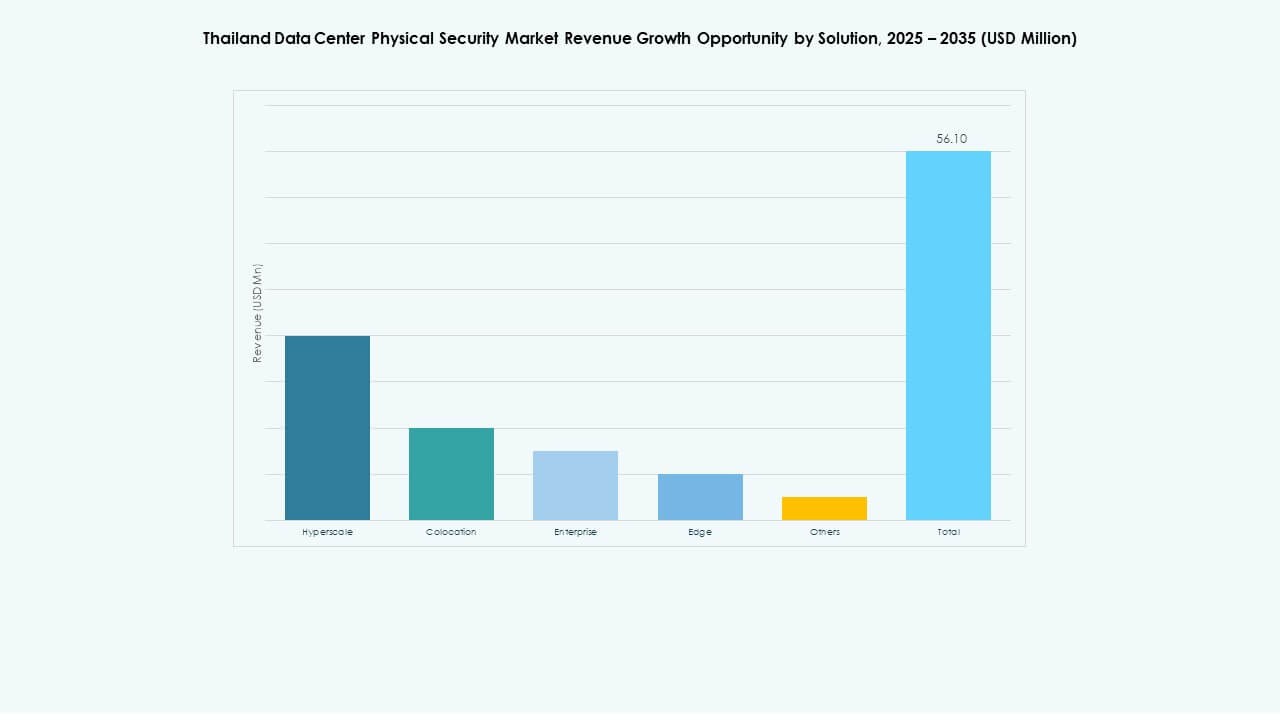

Por Solução

A vigilância por vídeo lidera devido à demanda contínua por monitoramento de alta resolução e orientado por análises. Sistemas de controle de acesso seguem com atualizações baseadas em biometria e RFID. Ferramentas de monitoramento e detecção aprimoram a segurança em camadas através de alertas em tempo real. Outros segmentos incluem sensores de intrusão e dispositivos de controle ambiental. Reflete a mudança da Tailândia em direção a ecossistemas de vigilância integrados e inteligentes. A integração avançada de IA permite uma resposta mais rápida a potenciais ameaças. A tendência apoia uma maior visibilidade operacional em ambientes hyperscale.

Por Serviços

A integração de sistemas domina entre as categorias de serviços, garantindo uma implantação contínua em todas as instalações. Serviços de consultoria orientam o design e as avaliações de risco durante as fases iniciais. Manutenção e suporte desempenham papéis-chave na gestão do ciclo de vida. Fornecedores oferecem contratos de manutenção preditiva para hardware crítico. Isso melhora a confiabilidade do sistema e minimiza os riscos de inatividade. Ferramentas de automação agilizam processos de manutenção para eficiência. A crescente demanda por soluções gerenciadas de ponta a ponta aumenta a relevância deste segmento nas expansões em andamento.

Por Camada de Segurança

A segurança de perímetro e acesso a edifícios permanece crucial para campi de grande escala. A segurança de salas de dados e racks ganha força em instalações de colocation e empresariais. Isso suporta o monitoramento granular de acesso para servidores críticos. A integração entre sistemas de ID digital e travamento a nível de gabinete melhora a conformidade. Alertas baseados em vídeo e sensores reduzem a necessidade de supervisão manual. A demanda por painéis unificados em todas as camadas cresce. Cada camada contribui para um ambiente de confiança zero que reforça a resiliência da infraestrutura.

Por Tipo de Centro de Dados

Centros de dados hyperscale dominam devido ao rápido crescimento digital e à expansão de provedores de nuvem. Instalações de colocation atendem empresas que buscam flexibilidade e eficiência de custos. Centros de dados de borda surgem para lidar com operações sensíveis à latência em cidades secundárias. Centros empresariais focam em cargas de trabalho privadas com alta personalização. Isso mostra o equilíbrio entre escalabilidade, controle e agilidade. Desenvolvimentos hyperscale impulsionam maiores gastos com segurança por metro quadrado. A adoção contínua de híbridos fortalece a liderança de mercado do segmento.

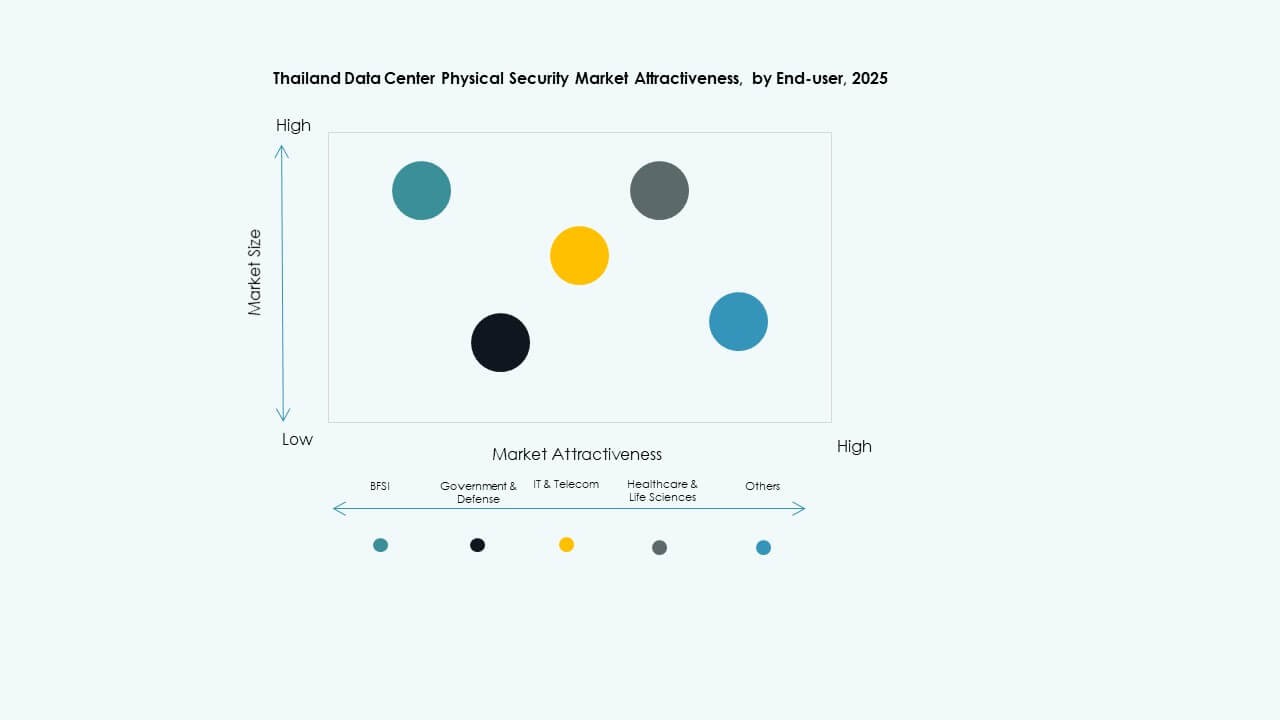

Por Usuário Final

Os setores de TI e telecom lideram com grandes exigências de manuseio de dados. O setor BFSI segue devido a investimentos impulsionados por conformidade em sistemas avançados de monitoramento. Governo e defesa priorizam instalações seguras para a soberania de dados críticos. Os setores de saúde, manufatura e varejo também adotam ferramentas de segurança física. Isso reflete a maturidade digital em indústrias que adotam IA e automação. Provedores de serviços em nuvem aprimoram a resiliência de dados e a garantia de tempo de atividade. O mercado se expande com a forte modernização da infraestrutura digital empresarial.

Insights Regionais

Insights Regionais

Região Metropolitana de Bangkok – Principal Hub de Data Centers (65% de Participação no Mercado)

Bangkok domina o Mercado de Segurança Física de Data Centers na Tailândia devido à conectividade e infraestrutura superiores. A área abriga instalações de hiperescala e colocation apoiadas por fortes redes de fibra. Iniciativas governamentais e fluxo de investimento internacional impulsionam o desenvolvimento. Beneficia-se de logística avançada e disponibilidade de mão de obra qualificada. A maioria das instalações certificadas por nível opera dentro da região da capital. A concentração de provedores de nuvem acelera a implantação de tecnologia de segurança. O ecossistema de Bangkok ancora a posição da Tailândia como uma potência digital regional.

- Por exemplo, a Empyrion Digital opera uma instalação de data center de 12 MW em Bangkok, marcando uma das novas construções notáveis da Tailândia. De acordo com a Research & Markets, o país abriga 32 data centers de colocation operacionais e 17 projetos futuros, com investimentos totais previstos para exceder USD 2,3 bilhões até 2027. Esses desenvolvimentos refletem o rápido crescimento da infraestrutura da Tailândia impulsionado pela demanda por nuvem e IA.

Corredor Econômico do Leste – Emergente Cluster Industrial e Digital (25% de Participação no Mercado)

O Corredor Econômico do Leste (EEC) mostra rápida expansão em zonas industriais e tecnológicas. Incentivos de infraestrutura atraem empresas orientadas por dados para as províncias de Chonburi e Rayong. Grandes parques industriais integram sistemas de vigilância inteligente e acesso para operações seguras. Suporta modelos híbridos de hospedagem de dados para clientes de manufatura e logística. A conectividade com mercados vizinhos da ASEAN aumenta o apelo estratégico do EEC. A proximidade da área com Bangkok garante sinergia operacional com redes nacionais. Investimentos aqui fortalecem a base de infraestrutura de borda da Tailândia.

- Por exemplo, Chonburi abriga o Chonburi Tech Park de 120 MW da DayOne e o campus planejado de 200 MW da Bridge Data Centres, integrando vigilância inteligente e sistemas de acesso biométrico.

Regiões Norte e Sul – Crescimento no Desenvolvimento de Data Centers de Borda (10% de Participação no Mercado)

Regiões secundárias como Chiang Mai e Phuket testemunham o aumento de projetos de micro-data centers. Implantações de borda visam o desenvolvimento de cidades inteligentes e a entrega de conteúdo local. Isso garante acesso mais rápido aos dados e menor latência para usuários fora da capital. Investimentos em energia renovável e sistemas de resfriamento atraem operadores ecologicamente conscientes. Programas governamentais de inclusão digital apoiam a descentralização da infraestrutura. Crescentes zonas de nuvem regionais equilibram a capacidade de dados nacional e aumentam a resiliência geral. Essas tendências impulsionam a equidade digital e a eficiência da rede em todo o país.

Insights Competitivos:

- ABB Ltd

- Johnson Controls

- Honeywell International Inc.

- Bosch Sicherheitssysteme GmbH

- Siemens AG

- Cisco Systems, Inc.

- Axis Communications AB

- Genetec Inc.

- ASSA ABLOY

- Securitas AB

O cenário competitivo do Mercado de Segurança Física de Data Centers na Tailândia mostra uma mistura de gigantes globais e fornecedores de sistemas especializados competindo por contratos de infraestrutura. Grandes empresas como ABB, Johnson Controls, Honeywell e Bosch lideram com portfólios abrangentes que cobrem vigilância por vídeo, controle de acesso, detecção de intrusão e soluções de segurança integradas. Siemens e Cisco trazem forte expertise em automação e redes, que os operadores de data centers valorizam para segurança cibernética-física convergente. Jogadores especializados como Axis Communications e Genetec focam em vigilância avançada baseada em IP e gestão unificada de segurança. ASSA ABLOY e Securitas AB oferecem força de nicho em acesso a portas e serviços de segurança com pessoal. A competição centra-se na amplitude das soluções, capacidades de integração, confiabilidade do fornecedor e prontidão para conformidade. Este ambiente impulsiona a inovação e incentiva as empresas a oferecer plataformas de segurança turnkey e escaláveis para atender às exigências em evolução dos data centers.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Cisco Systems, Inc. expandiu sua plataforma Security Cloud Control adicionando recursos de provedores de serviços gerenciados e automação impulsionada por IA para melhorar a integração e escalabilidade de firewalls híbridos para gestão de segurança de data centers.

- Em outubro de 2025, a ASSA ABLOY adquiriu a Kentix GmbH, uma empresa alemã especializada em produtos de monitoramento e controle de acesso projetados para data centers, aprimorando suas capacidades em segurança física para este setor.

- Em abril de 2025, a Security 101 adquiriu a ISSI, uma integradora de segurança especializada em sistemas de alta segurança para clientes empresariais, aumentando suas capacidades de segurança para data centers. Embora a Security 101 não estivesse na sua lista, isso destaca tendências ativas de aquisição no mercado.

- Em janeiro de 2025, a ASSA ABLOY também adquiriu a InVue, uma fornecedora de soluções de proteção de ativos e controle de acesso com sede em Charlotte, alinhando-se com sua estratégia de expansão global em controle de acesso e proteção de ativos.

- Em junho de 2024, a Honeywell International Inc. concluiu a aquisição do negócio Global Access Solutions da Carrier Global Corporation por US$ 4,95 bilhões, aprimorando seu portfólio de automação predial com soluções avançadas de controle de acesso como LenelS2, Onity e Supra, que suportam necessidades de segurança em data centers, incluindo aqueles na Espanha.

- Em dezembro de 2024, a Bosch Sicherheitssysteme GmbH vendeu seu negócio de produtos de tecnologia de segurança e comunicações para a firma de investimento europeia Triton. A transação incluiu três unidades de negócios: Vídeo, Acesso e Intrusão, e Comunicação, à medida que a Bosch visa focar mais no negócio de integração de sistemas.