Краткое содержание:

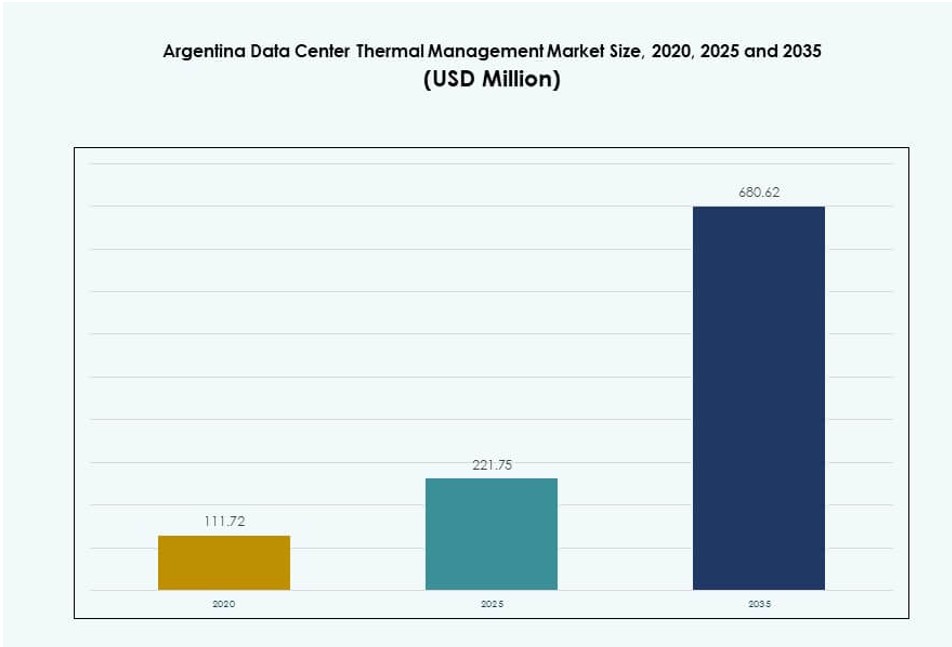

Размер рынка управления тепловыми процессами в дата-центрах Аргентины оценивался в 111,72 миллиона долларов США в 2020 году, достигнет 221,75 миллиона долларов США в 2025 году и, как ожидается, достигнет 680,62 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11,80% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в дата-центрах Аргентины 2025 |

221,75 миллиона долларов США |

| Рынок управления тепловыми процессами в дата-центрах Аргентины, CAGR |

11,80% |

| Размер рынка управления тепловыми процессами в дата-центрах Аргентины 2035 |

680,62 миллиона долларов США |

Спрос на эффективные системы охлаждения растет по мере расширения экосистемы дата-центров Аргентины для поддержки ИИ, облачных технологий и высокоплотных вычислительных нагрузок. Операторы внедряют гибридные и жидкостные тепловые решения для решения проблемы увеличения плотности мощности стоек. Инвестиции в автоматизацию и тепловую аналитику помогают снизить потери энергии и улучшить время безотказной работы систем. Рынок также получает сильный импульс от государственных цифровых инициатив и программ модернизации предприятий. Для инвесторов сегмент предлагает рост, поддерживаемый регуляторным акцентом на энергоэффективность и устойчивую инфраструктуру.

Буэнос-Айрес лидирует по доле рынка благодаря высокой связности, большому объему данных и плотному присутствию предприятий. Здесь находятся крупнейшие объекты и привлекаются большинство инвестиций в гипермасштабные и колокационные проекты. Центральные регионы, такие как Кордова и Росарио, развиваются благодаря внедрению предприятий и телекоммуникаций, поддерживаемых местными цифровыми инициативами. Южные и приграничные регионы показывают начальный рост, обусловленный программами периферийных вычислений и сельской связности. Эти тенденции формируют географически разнообразную эволюцию рынка.

Динамика рынка:

Драйверы рынка

Быстрый переход к высокоплотным вычислительным нагрузкам требует эффективных тепловых решений

Рынок управления тепловыми процессами в центрах обработки данных Аргентины движется растущим спросом на высокопроизводительные вычислительные нагрузки. Рост в области ИИ, машинного обучения и задач, требующих интенсивного использования GPU, требует эффективных тепловых стратегий. Операторы переходят от устаревших воздушных систем к передовым жидкостным и гибридным технологиям. Эти решения поддерживают плотность стоек, превышающую 40 кВт, что становится стандартом в колокационных и корпоративных развертываниях. Без оптимизированного охлаждения потребление энергии и тепловые точки резко увеличиваются. Бизнес в Аргентине находится под давлением необходимости соответствовать целям по времени безотказной работы и эффективности, что стимулирует инвестиции в тепловые инновации. Участники рынка также тестируют модульную и масштабируемую инфраструктуру охлаждения для развертываний, готовых к периферии. Этот переход обеспечивает улучшенную производительность с устойчивым использованием энергии, соответствуя экологическим политическим рамкам. Это также снижает долгосрочные операционные риски для инвесторов и операторов.

Сильный спрос со стороны облачных и колокационных сегментов стимулирует расширение инфраструктуры

Рост трафика данных от финансовых услуг, электронной коммерции и потоковых платформ ускоряет необходимость в надежной облачной инфраструктуре. Провайдеры колокации в Аргентине расширяют мощности в объектах уровня Tier III и Tier IV. Эти операторы отдают приоритет энергоэффективным тепловым системам для выполнения SLA и снижения уровня PUE. Непрямое испарительное охлаждение и системы изоляции набирают популярность благодаря низкому энергопотреблению в сухом климате. Системы рекуперации тепла также проходят испытания в городских кампусах. Местные компании сотрудничают с глобальными поставщиками для интеграции управления температурой и воздушным потоком на основе ИИ. Это улучшает предиктивное обслуживание и снижает человеческие ошибки. Рынок управления тепловыми процессами в центрах обработки данных Аргентины выигрывает от растущих развертываний частных и публичных облаков. Это поддерживает суверенитет данных, улучшая доступ к критически важным цифровым услугам.

Регулирование энергоэффективности и зеленые сертификации ускоряют модернизацию систем

Государственная политика стимулирует внедрение зеленых строительных норм и энергетических стандартов для центров обработки данных. Операторы стремятся соответствовать энергетическим стандартам ISO 50001 и получить сертификации LEED или Uptime. Это поощряет обновление устаревших блоков CRAC на новые комбинации воздушного и жидкостного охлаждения. Умные системы управления и инструменты оптимизации на основе ИИ встраиваются в планирование инфраструктуры. Разработчики сосредотачиваются на снижении энергопотребления на кВт ИТ-нагрузки. Зависимость Аргентины от тепловой генерации электроэнергии также мотивирует инновации в области охлаждения, которые снижают нагрузку на сеть. Рынок управления тепловыми процессами играет центральную роль в обеспечении соответствия и контроля затрат. Цели по эффективности теперь являются центральными при выборе площадок, поставщиков и проектировании объектов по всей стране.

- Например, Vertiv LATAM продвигает жидкостное охлаждение с прямым подключением к чипу для поддержки высокоплотных стоек и снижения энергопотребления в центрах обработки данных. Этот подход улучшает эффективность, удаляя тепло непосредственно на уровне процессора, снижая зависимость от воздушных систем.

Рост периферийных и региональных центров обработки данных стимулирует локализованные инвестиции в тепловые технологии

Вторичные города расширяют использование edge computing для поддержки приложений, чувствительных к задержкам, и региональных облачных потребностей. Операторы связи и поставщики услуг развертывают микро и модульные дата-центры с интегрированными тепловыми блоками. Эти компактные площадки нуждаются в гибких решениях для охлаждения, адаптированных к различным климатическим условиям и ограничениям по пространству. Теплообменники на задней двери и системы прямого охлаждения чипов идеально подходят для небольших площадей. Рынок управления тепловыми системами дата-центров в Аргентине демонстрирует устойчивый рост в области индивидуальных тепловых модулей. Эта тенденция поддерживает цифровизацию сельского хозяйства, логистики и государственных услуг за пределами Буэнос-Айреса. Инвесторы рассматривают развертывание edge как низкорисковый вход в цифровую инфраструктуру, поддерживаемую растущим цифровым принятием. Это также децентрализует нагрузку на сеть, улучшая устойчивость и надежность в недостаточно обслуживаемых регионах.

- Например, охлаждение с погружением в жидкость предлагает эффективный способ управления высокоплотными тепловыми нагрузками путем погружения серверов в теплопроводную жидкость для улучшения рассеивания тепла. Этот подход повышает энергоэффективность и снижает зависимость от традиционных систем воздушного охлаждения в компактных или ограниченных условиях.

Тенденции рынка

Решения для жидкостного охлаждения набирают популярность на фоне роста плотности мощности стоек

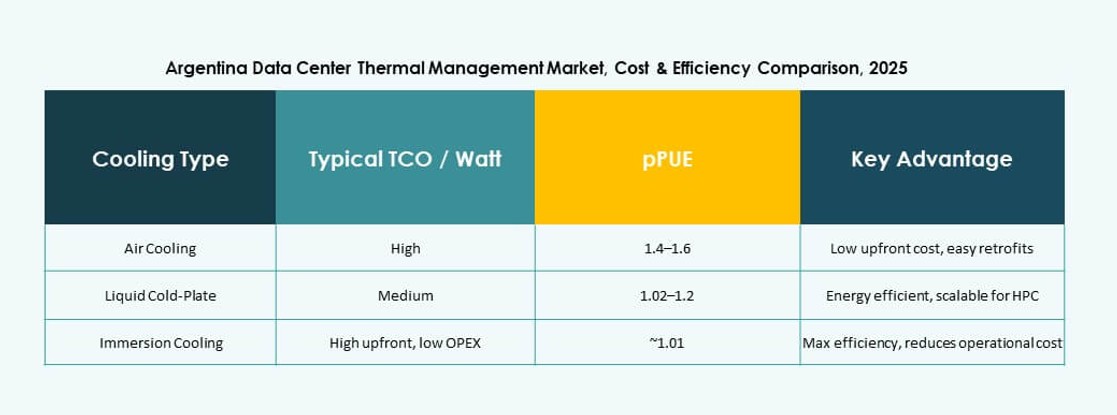

Тепловые технологии на основе жидкостей привлекают внимание благодаря своей способности управлять высокой плотностью мощности стоек. Прямое охлаждение чипов и погружение в жидкость все чаще тестируются в гипермасштабных развертываниях. Эти решения поддерживают среды ИИ и ВВП, превышающие 40–50 кВт на стойку. Операторы в Аргентине экспериментируют с гибридными установками, сочетающими теплообменники на задней двери с охлаждающими водяными контурами. Эта установка позволяет лучше контролировать локализованные тепловые зоны. Она также поддерживает сокращение занимаемой площади в развертываниях с высокой плотностью стоек. Рынок управления тепловыми системами дата-центров в Аргентине выигрывает от партнерств с глобальными поставщиками охлаждения, предлагающими модульные и масштабируемые системы. Местные операторы используют эти технологии для достижения целей устойчивого развития, готовясь к плотным нагрузкам на GPU.

Инструменты оптимизации охлаждения на основе ИИ улучшают эффективность в реальном времени

Дата-центры по всей Аргентине внедряют платформы на основе ИИ для автоматизации систем управления теплом. Эти инструменты анализируют данные в реальном времени с температурных датчиков, измерителей воздушного потока и точек нагрузки ИТ. Динамически регулируя выход охлаждения, они оптимизируют использование энергии и избегают переохлаждения. Поставщики интегрируют ИИ в системы управления зданиями (BMS), что позволяет предсказуемо обнаруживать неисправности. Эти решения также продлевают срок службы компонентов, избегая тепловых ударов. Рынок управления тепловыми системами дата-центров в Аргентине наблюдает растущий спрос на интеллектуальные инфраструктурные слои. ИИ поддерживает лучшее принятие решений в графиках обслуживания и планировании мощностей. Операторы используют его для поддержания времени безотказной работы, снижая при этом ручное вмешательство и операционные затраты.

Контейнерные и модульные блоки охлаждения обслуживают edge и удаленные площадки

Модульные охлаждающие установки внедряются по всей Аргентине для поддержки новых периферийных дата-центров и удаленной ИКТ-инфраструктуры. Эти предварительно настроенные системы сокращают сроки развертывания и обеспечивают гибкую мощность охлаждения. Операторы предпочитают модульность, чтобы адаптироваться к изменениям нагрузки без дорогостоящих перестроек. В сельских или ограниченных по пространству регионах контейнерные охлаждающие установки предлагают легкую интеграцию с предварительно изготовленными проектами дата-центров. Рынок управления тепловыми процессами дата-центров в Аргентине развивается, чтобы соответствовать этой модульной тенденции. Компактные чиллерные установки, системы вентиляторных стен и автономные модули жидкостного охлаждения доминируют в новых проектах. Эти системы обеспечивают надежную работу в динамичных периферийных средах.

Инициативы по модернизации укрепляют управление жизненным циклом устаревших объектов

Все больше объектов в Аргентине инвестируют в тепловую модернизацию для продления срока службы старой инфраструктуры. Операторы заменяют традиционные блоки CRAC на энергоэффективные альтернативы, такие как вентиляторы EC с переменной скоростью и изоляция горячих коридоров. В некоторых случаях операторы добавляют контуры охлажденной воды для улучшения производительности отвода тепла. Модернизация позволяет избежать капитальных затрат на новые постройки, одновременно повышая устойчивость системы. Рынок управления тепловыми процессами дата-центров в Аргентине наблюдает спрос на комплекты для модернизации и услуги по обновлению, адаптированные к конкретным планировкам. Владельцы объектов отдают приоритет модернизациям, которые минимизируют время простоя и требуют минимальных строительных изменений. Эти обновления также позволяют интеграцию с DCIM и интеллектуальными системами управления.

Проблемы рынка

Высокие капитальные затраты и зависимость от импорта создают барьеры для передовых развертываний

Аргентина сталкивается с высокими первоначальными затратами на развертывание жидкостных и гибридных тепловых технологий. Многие компоненты, такие как высокоэффективные чиллеры, погружные баки и AI-сенсоры, импортируются. Волатильность валюты и высокие импортные пошлины увеличивают общую стоимость владения. Местные производственные возможности остаются ограниченными для передового теплового оборудования. Некоторые операторы откладывают планы модернизации из-за опасений по поводу стоимости или нехватки финансирования. Рынок управления тепловыми процессами дата-центров в Аргентине должен решить проблему доступности через развитие местных поставщиков и государственно-частную поддержку. Ограниченный доступ к высокоэффективным системам создает риск долгосрочной неэффективности и операционных потерь. Это замедляет темпы оптимизации энергопотребления на рынке.

Ограничения энергоснабжения и изменчивость климата влияют на проектирование и надежность систем

Надежность энергоснабжения является серьезной проблемой для охлаждения дата-центров в Аргентине. Частые отключения или нестабильное качество сети заставляют операторов полагаться на дизельные или автономные энергетические системы. Тепловые проекты должны учитывать двойные источники питания, сохраняя при этом стандарты надежности N+1 или 2N. Сезонные колебания температуры — от холодных зим до жарких, сухих лет — усложняют конфигурации охлаждения. Сухие регионы снижают эффективность испарительных систем, в то время как влажные зоны нагружают воздушное охлаждение. Рынок управления тепловыми процессами дата-центров в Аргентине должен решать эти географические различия через гибкое проектирование систем. Перепроектирование для повышения надежности часто приводит к увеличению затрат и низкой энергоэффективности в средних погодных условиях.

Возможности рынка

Рост инвестиций в гипермасштабные центры и кластеры ИИ создает необходимость в инновациях жидкостного охлаждения

Аргентина привлекает инвесторов в гипермасштабные центры, особенно в Буэнос-Айресе и северных регионах. Эти развертывания требуют высокой вычислительной мощности, которую традиционное охлаждение не может поддерживать. Жидкостное охлаждение представляет собой возможность роста через локализованную сборку и региональные партнерства. Рынок управления теплом центров обработки данных в Аргентине может извлечь выгоду из разработки индивидуальных решений для гипермасштабных развертываний. Поставщики систем и услуг могут использовать этот сегмент, предоставляя масштабируемые, модульные и готовые к ИИ тепловые экосистемы.

Растущее внимание правительства и частного сектора к стандартам зеленой инфраструктуры

Энергоэффективные мандаты и климатические обязательства как государственного, так и частного секторов открывают пространство для зеленых тепловых технологий. Проекты, стремящиеся к сертификации Uptime Tier III и LEED Gold, требуют лучших в своем классе решений по охлаждению. Поставщики, предлагающие энергоэффективные, интегрированные с программным обеспечением и готовые к модернизации тепловые системы, имеют преимущество первопроходца. Рынок управления теплом центров обработки данных в Аргентине предлагает платформу для устойчивого роста через умные, регулируемые обновления и цели по экосертификации.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке управления теплом центров обработки данных в Аргентине из-за растущего спроса на облачные и колокационные услуги. Эти объекты поддерживают плотные рабочие нагрузки и требуют надежных, масштабируемых решений по охлаждению. Средние центры следуют за ними, движимые региональным спросом со стороны предприятий. Малые центры обработки данных вносят меньшую долю, в основном поддерживая периферийные и частные рабочие нагрузки. Рост инвестиций в гипермасштабные и крупные колокационные центры продолжит вести к расширению сегмента.

По технологии охлаждения

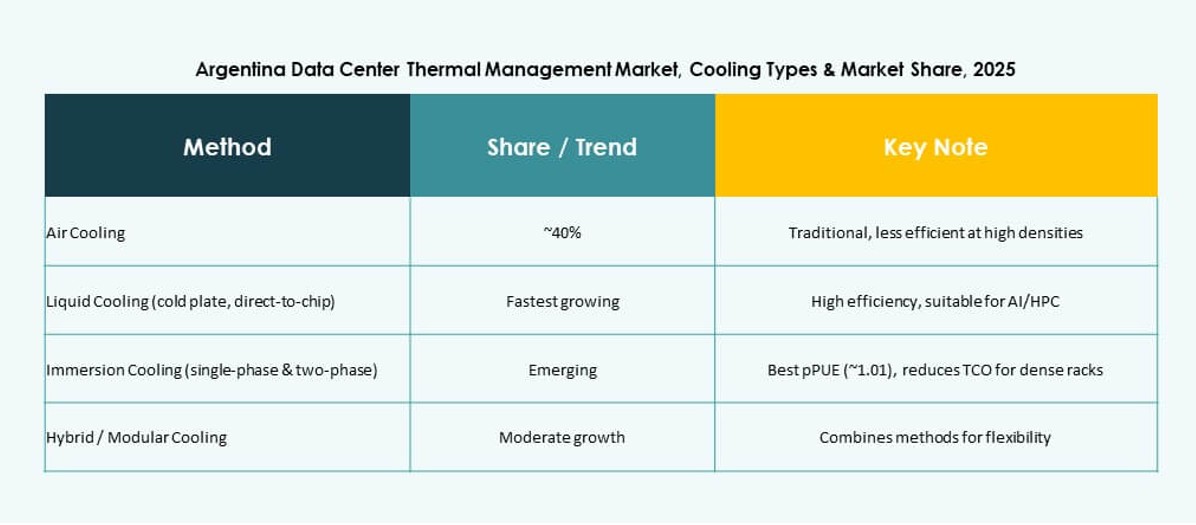

Системы воздушного охлаждения занимают наибольшую долю из-за их знакомости и простоты развертывания. Прямое воздушное охлаждение, изоляция горячих/холодных проходов и теплообменники на задней двери широко используются в существующих объектах. Жидкостное охлаждение является самым быстрорастущим подсегментом, с прямым охлаждением чипов и методами погружения, набирающими популярность в рабочих нагрузках ИИ. Гибридные системы появляются там, где сосуществуют устаревшие и новые рабочие нагрузки. Термопары и фазовые изменения остаются нишевыми, с ограниченным использованием в зонах высокой плотности.

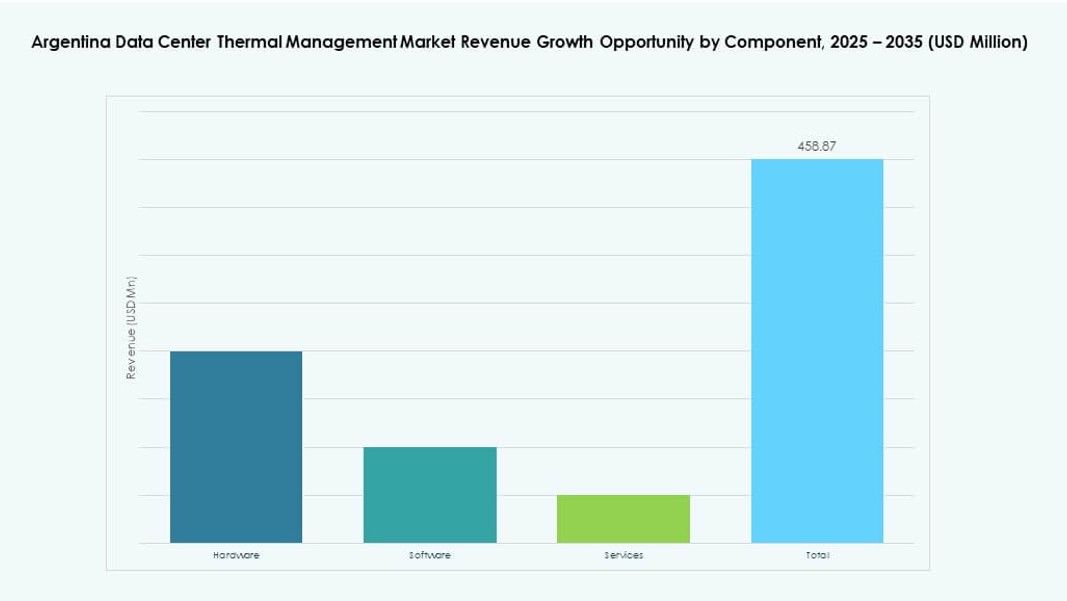

По компонентам

Аппаратное обеспечение доминирует в доходах от компонентов на рынке управления теплом центров обработки данных в Аргентине. Высокие капитальные затраты идут на охлаждающие блоки, распределительные сети и системы управления воздушным потоком. Сегменты программного обеспечения и услуг набирают обороты, с решениями DCIM, оптимизацией ИИ и мониторингом, объединенными с аппаратным обеспечением. Программное обеспечение позволяет динамически оптимизировать энергопотребление, в то время как услуги обеспечивают бесперебойную работу, надежность и соответствие требованиям. Профилактическое обслуживание и модернизация являются ключевыми драйверами в категории услуг.

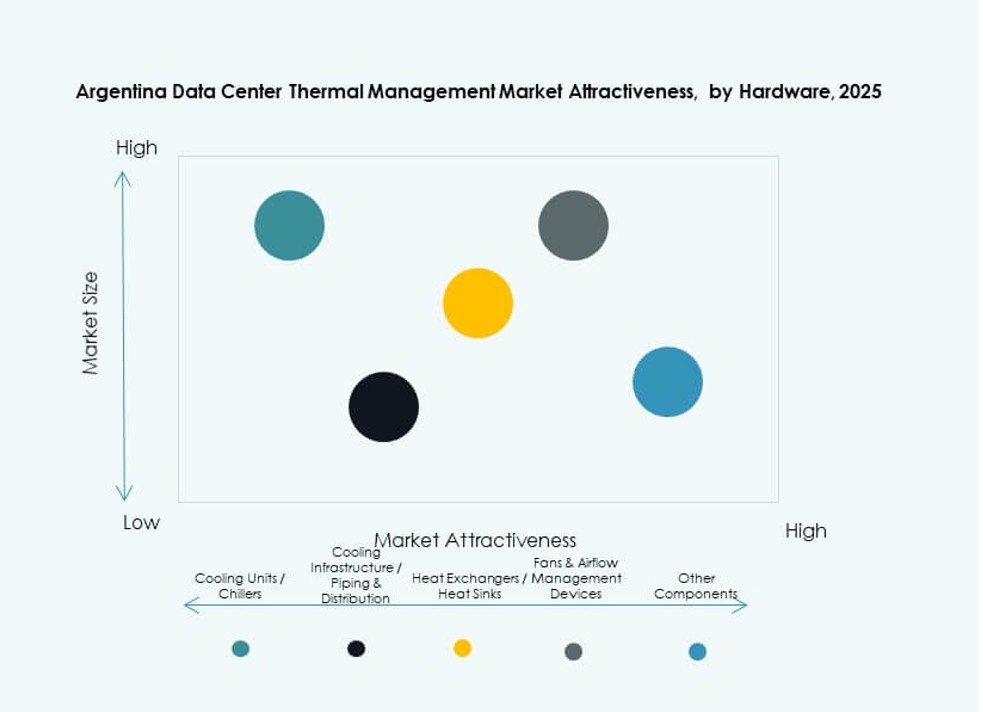

По аппаратному обеспечению

Охлаждающие устройства и чиллеры составляют основную часть затрат на оборудование, критически важные для отвода тепла в крупных объектах. Вентиляторы, устройства для воздушного потока и теплообменники следуют за ними по стоимости. Распределительные трубы и другие компоненты формируют поддерживающий каркас проектирования системы. Спрос на рынке управления теплом в центрах обработки данных Аргентины наиболее силен на высокоэффективное, модульное оборудование. Также растет внедрение оборудования с поддержкой интеллектуальных технологий для обеспечения управления системой в реальном времени.

По программному обеспечению

Панели DCIM остаются наиболее распространенным программным слоем для управления теплом, помогая контролировать производительность системы. Платформы оптимизации на основе ИИ набирают популярность для предсказуемого и адаптивного управления охлаждением. Инструменты моделирования CFD поддерживают анализ воздушного потока на этапах проектирования и модернизации. Модули BMS интегрированы с системами охлаждения для управления на уровне всего объекта. Растущая потребность Аргентины в интеллектуальных и энергоэффективных центрах обработки данных стимулирует спрос во всех сегментах программного обеспечения.

По услугам

Установка и ввод в эксплуатацию лидируют в категории услуг, особенно для новых построек. Модернизация и обновления востребованы из-за устаревающей инфраструктуры в Буэнос-Айресе и других мегаполисах. Профилактическое обслуживание обеспечивает стабильную производительность и время безотказной работы. Услуги мониторинга как сервис набирают популярность из-за потребностей в удаленном управлении. Услуги на рынке управления теплом в центрах обработки данных Аргентины все чаще объединяются в долгосрочные соглашения SLA, соответствуя тенденциям управляемой инфраструктуры.

По типу центров обработки данных

Колокационные и облачные объекты доминируют в спросе из-за растущего аутсорсинга ИТ-инфраструктуры. Гипермасштабные центры обработки данных увеличивают свою долю благодаря глобальным игрокам, входящим в Аргентину. Корпоративные центры обработки данных вносят умеренный спрос, часто включая гибридные стратегии охлаждения. Периферийные и микроцентры обработки данных появляются в сельских и второстепенных городах, нуждаясь в компактных и эффективных системах охлаждения. Другие типы вносят нишевой спрос, связанный с телекоммуникациями и банковской сферой.

По структуре

Охлаждение на уровне помещения все еще доминирует в устаревших объектах из-за более низкой начальной стоимости и знакомости. Структуры на уровне стоек и рядов набирают популярность в новых постройках для лучшего контроля и масштабируемости. Эти подходы позволяют целенаправленное охлаждение для высокоплотных стоек. Тенденции структуры рынка управления теплом в центрах обработки данных Аргентины благоприятствуют модульности и адаптивности. Новые развертывания часто комбинируют несколько структур для оптимизации производительности и использования пространства.

Региональные инсайты

Столичный регион Буэнос-Айреса лидирует с более чем 65% долей рынка в спросе на охлаждение

Регион Буэнос-Айреса доминирует на рынке управления теплом в центрах обработки данных Аргентины благодаря зрелости инфраструктуры, подключенности и концентрации корпоративного спроса. Здесь находятся крупнейшие колокационные кампусы и наблюдается наибольшее внедрение жидкостных и гибридных технологий охлаждения. Высокоплотные рабочие нагрузки и гипермасштабные входы стимулируют продвинутые тепловые стратегии. Инвестиционная активность здесь высока, привлекая глобальных поставщиков и поставщиков услуг для установления местных партнерств.

- Например, Cirion Technologies расширила свой дата-центр BUE1, добавив более 2 МВт мощности и примерно 160 стоек, с объектами, подготовленными для рабочих нагрузок ИИ с энергетическими мощностями, превышающими 20 МВт.

Северная и Центральная Аргентина составляют почти 20% рыночной активности

Такие регионы, как Кордова, Росарио и Мендоса, представляют собой развивающиеся центры дата-центров, поддерживающие корпоративную и телекоммуникационную инфраструктуру. Эти области выигрывают от государственных цифровых инициатив и улучшения надежности энергоснабжения. Операторы развертывают модульные дата-центры с энергоэффективными тепловыми системами, адаптированными к местным климатическим условиям. Воздушное и косвенное испарительное охлаждение остаются доминирующими. Рост в секторах финтех, здравоохранения и логистики поддерживает стабильное расширение в этом субрегионе.

Южная Аргентина и приграничные регионы составляют около 15%, но показывают растущий спрос на периферийные решения

Патагония и окружающие регионы наблюдают небольшой, но растущий спрос, обусловленный развертыванием периферийных решений и развитием сельского широкополосного доступа. Эти области требуют компактных и низкообслуживаемых тепловых систем для микродата-центров. Контейнерные охлаждающие блоки и интегрированные системы фанкойлов все чаще используются. Рынок теплового управления дата-центрами в Аргентине медленно расширяется в этих зонах через телекоммуникационные партнерства и государственные программы цифрового включения. Охлаждающие решения адаптированы к суровым климатическим условиям и ограничениям по мощности.

- Например, телекоммуникационные операторы в южной Аргентине используют контейнерные дата-центры с интегрированным охлаждением для поддержки удаленных сетевых операций. Эти модульные объекты разработаны для надежной работы в суровых климатических условиях, обеспечивая более быстрое развертывание и упрощенное тепловое управление.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Johnson Controls International plc

- Eaton Corporation

- Mitsubishi Electric Corporation

- NTT Facilities

- Delta Electronics, Inc.

- Trane Technologies plc

Рынок теплового управления дата-центрами в Аргентине демонстрирует умеренно консолидированную структуру, возглавляемую глобальными поставщиками инфраструктуры с сильными локальными партнерствами. Ведущие игроки конкурируют по эффективности систем, масштабируемости и поддержке жизненного цикла. Многие компании предлагают интегрированные портфели, сочетающие оборудование для охлаждения, программное обеспечение для управления и услуги. Vertiv и Schneider Electric сосредоточены на архитектурах с высокой плотностью и готовностью к жидкостям для гипермасштабного спроса. Азиатские производители укрепляют свое присутствие за счет конкурентоспособных по стоимости систем ОВК и прецизионного охлаждения. Компании, ориентированные на инженерные решения, такие как NTT Facilities, выделяются благодаря индивидуальным проектам и экспертным знаниям в области надежности. Конкуренция также сосредоточена на возможностях модернизации устаревших объектов. Рынок отдает предпочтение поставщикам с сильными сервисными сетями и экспертизой в области соответствия. Он вознаграждает инновации в области энергоэффективности и модульных моделей развертывания.

Последние разработки:

- В декабре 2025 года компания Samsung SDS завершила приобретение FläktGroup, крупнейшей HVAC-компании Европы, чтобы продвинуть технологии охлаждения центров обработки данных с использованием ИИ и интегрировать их с платформами ИИ и системами управления зданиями Samsung.

- В сентябре 2025 года компания Johnson Controls International plc запустила расширенную серию блоков распределения охлаждающей жидкости Silent-Aire, масштабируемое решение для жидкостного охлаждения, предназначенное для центров обработки данных высокой плотности, чтобы удовлетворить тепловые потребности, управляемые ИИ.

- В августе 2025 года компания Daikin Industries Ltd. приобрела Dynamic Data Centers Solutions, Inc. (DDC Solutions), американскую фирму, специализирующуюся на системах охлаждения на уровне стоек для центров обработки данных с ИИ, чтобы укрепить свой портфель управления теплом через Daikin Applied Americas.

- В декабре 2024 года компания Vertiv Group Corp. приобрела активы и технологии у BiXin Energy Technology Co., Ltd., улучшив свои возможности жидкостного охлаждения для высокопроизводительных вычислений и рабочих нагрузок ИИ в центрах обработки данных.