Краткое содержание:

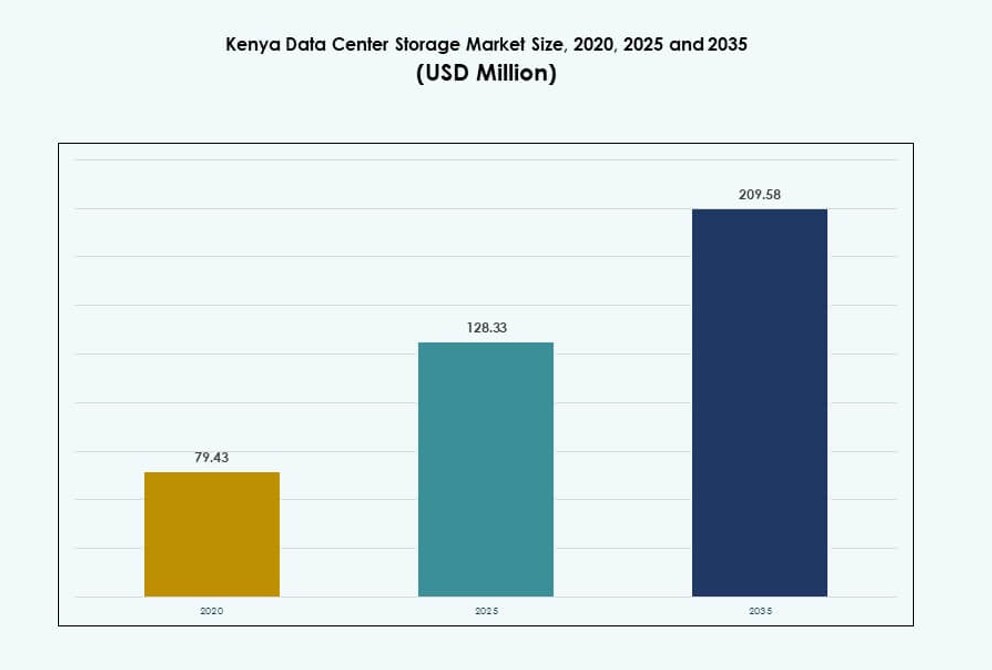

Размер рынка хранения данных в центрах обработки данных Кении оценивался в 79,43 миллиона долларов США в 2020 году, достигнет 128,33 миллиона долларов США в 2025 году и, как ожидается, достигнет 209,58 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 4,97% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Кении 2025 |

128,33 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Кении, CAGR |

4,97% |

| Размер рынка хранения данных в центрах обработки данных Кении 2035 |

209,58 миллиона долларов США |

Рынок хранения данных в центрах обработки данных Кении расширяется благодаря растущему внедрению облачных сервисов, рабочих нагрузок на базе ИИ и аналитики в реальном времени. Предприятия в сферах BFSI, государственного управления, здравоохранения и телекоммуникаций модернизируют системы хранения для поддержки приложений, чувствительных к задержкам. Гибридные и полностью флэш-решения заменяют устаревшую инфраструктуру для повышения устойчивости и скорости. Цифровая трансформация и нормативные политики продолжают стимулировать спрос на локализованное хранение. Инвесторы находят этот рынок привлекательным благодаря предсказуемому росту, увеличению цифрового трафика и роли Кении как регионального технологического шлюза.

Найроби доминирует на рынке с высокой концентрацией центров обработки данных, поддерживаемых волоконной связью и спросом со стороны предприятий. Момбаса становится ключевым прибрежным узлом благодаря подводным кабельным соединениям и хостинговым объектам. Такие города, как Кисуму и Элдорет, привлекают внимание для развертывания на периферии и локализованного предоставления услуг. Эти регионы формируют структуру и расширение рынка хранения данных в центрах обработки данных Кении через дифференцированные случаи использования и модели спроса.

Динамика рынка:

Драйверы рынка

Быстрая цифровая трансформация в секторах государственного управления, банковского дела и телекоммуникаций создает постоянный спрос на хранение данных

Электронные услуги, системы цифровых идентификаторов и платформы сбора доходов, инициируемые правительством, требуют хранения данных большого объема. Финансовый сектор расширяет платформы мобильных денег и операции цифрового банкинга, которые зависят от безопасных систем хранения. Телекоммуникационные провайдеры масштабируют развертывание 4G и 5G, требуя быстрых решений для хранения с низкой задержкой. Крупные операторы строят инфраструктуру для поддержки потокового видео и аналитики данных в реальном времени. Инициативы умных городов в Найроби и Момбасе генерируют структурированные и неструктурированные данные в большом масштабе. Рынок хранения данных в центрах обработки данных Кении поддерживает этот рост спросом на масштабируемые и эффективные решения. Бизнесу нужна надежная инфраструктура для удовлетворения потребностей в производительности, избыточности и безопасности. Это стратегически важно для инвесторов, нацеленных на расширяющуюся цифровую экосистему Восточной Африки. Растущий объем данных предприятий и граждан продолжает усиливать спрос на надежное развертывание систем хранения.

- Например, M-Pesa от Safaricom обработала 37,15 миллиарда транзакций на общую сумму 38,29 триллиона KES в 2024/25 финансовом году, что увеличило спрос на зашифрованные массивы хранения с высокой доступностью.

Интеграция облачных технологий и периферийные вычисления стимулируют переход от устаревших к модульным системам хранения

Организации отказываются от устаревших систем хранения на лентах и дисках в пользу гибких, модульных систем, поддерживающих интеграцию гибридных облаков. Периферийные вычисления набирают популярность, снижая задержки и улучшая производительность в децентрализованных операциях. Местные облачные провайдеры и глобальные игроки разворачивают контейнеризованные микроцентры обработки данных в филиалах. Эти установки требуют компактных, высокопроизводительных блоков хранения. Рынок систем хранения данных в Кении отражает этот сдвиг через увеличение использования полностью флэш- и гибридных систем. Энергоэффективное хранение становится приоритетом в ответ на рост затрат на электроэнергию и требования ESG. Инвесторы получают выгоду от легких активов с высокой рентабельностью, которые соответствуют гибридным рабочим нагрузкам. Рынок соответствует фокусу предприятий на гибкость, производительность и соответствие требованиям. Существует высокий спрос на хранилища, предназначенные для обработки периферийного ИИ, данных IoT и распределенных облачных сред.

Высокое использование ИИ и аналитики больших данных в здравоохранении, розничной торговле и образовании требует инфраструктуры хранения с низкой задержкой

Поставщики медицинских услуг используют диагностические ИИ-системы и электронные медицинские записи, которые генерируют непрерывные потоки данных. Розничные компании внедряют инструменты аналитики в реальном времени и отслеживания поведения на онлайн и оффлайн каналах. Учебные заведения используют видеобазированное обучение, онлайн-экзамены и облачные исследовательские репозитории. Эти действия требуют систем хранения, способных к устойчивым операциям ввода/вывода и бесшовной масштабируемости. Рынок систем хранения данных в Кении расширяется, чтобы удовлетворить эти требования в реальном времени в различных секторах. Многие компании обращаются к массивам хранения NVMe для удовлетворения рабочих нагрузок, чувствительных к задержкам. Безопасное хранение также обеспечивает соблюдение требований по защите данных в соответствии с развивающимися национальными ИКТ-политиками. Оно продолжает поддерживать обучение ИИ, глубокое обучение и анализ огромных неструктурированных данных. Компании, которые внедряют современные системы хранения, получают выгоду от операционной эффективности и генерации действенных инсайтов.

Частно-государственные сотрудничества и регуляторные рамки укрепляют уверенность в долгосрочных инвестициях в инфраструктуру данных

Кенийское правительство инициировало политику по привлечению гипермасштабируемых компаний и местных инвесторов в инфраструктуру данных. Налоговые льготы и законы о суверенитете данных побуждают облачных провайдеров создавать локализованные узлы хранения. Партнерства между частными технологическими компаниями и государственными агентствами приводят к развитию сертифицированных объектов уровня Tier III. Рынок систем хранения данных в Кении получает стратегическое преимущество благодаря этой институциональной поддержке. Инвесторы уверены в долгосрочной регуляторной ясности и политической поддержке. Технополис Конза в Найроби и СЭЗ (Специальные экономические зоны) в Момбасе предлагают идеальные места для хранилищ. Это приносит пользу от планов региональной интеграции, таких как ИКТ-рамка Восточноафриканского сообщества. Экосистема структурирована для поддержки долгосрочной цифровой торговли, соответствия и устойчивости. Стабильное направление политики поддерживает уверенность инвесторов и структурированный рост инфраструктуры.

- Например, развитие Фазы 1 в Konza Technopolis включает Национальный центр данных Tier III, спроектированный с много-петабайтной емкостью хранения для поддержки облачных и корпоративных услуг.

Тенденции рынка

Растущий спрос на системы хранения высокой плотности для поддержки роста городских данных и оптимизации емкости

Городские центры наблюдают резкий рост данных, создаваемых пользователями, и потребностей в корпоративном хранении. Объекты в Найроби, Кисуму и Момбасе инвестируют в хранение высокой плотности для оптимизации пространства. Эта тенденция поддерживает развертывание с компактной площадью, увеличивая емкость хранения на квадратный фут. Это побуждает поставщиков предлагать модульные системы с многоуровневыми вариантами производительности. Рынок хранения данных в Кении отражает этот городской толчок к консолидации и масштабированию. Системы охлаждения развиваются для поддержки более плотных установок с лучшим управлением воздушным потоком. Операторы внедряют архитектуру масштаба стоек для обеспечения отказоустойчивости и минимального времени простоя. Предприятия предпочитают централизованное управление с более высокой пропускной способностью на узел. Эта тенденция усиливается ограничениями недвижимости в крупных городах и нормативными ограничениями зонирования.

Принятие открытых стандартов и совместимых решений для хранения среди средних предприятий

Многие средние компании переходят на системы хранения с открытым исходным кодом и нейтральные к поставщикам, чтобы снизить риск зависимости. Открытые стандарты позволяют бесшовную интеграцию в гибридной инфраструктуре и облачных рабочих нагрузках. Рынок хранения данных в Кении все больше формируется этой тенденцией к гибкости и совместимости. Поставщики хранения теперь уделяют приоритетное внимание совместимости с Kubernetes, Docker и другими контейнерными экосистемами. Эта тенденция поддерживает команды DevOps, управляющие конвейерами непрерывной доставки и рабочими нагрузками CI/CD. Это также снижает общую стоимость владения для бизнеса, работающего в условиях ограниченных ИТ-бюджетов. Открытые архитектуры улучшают прозрачность, облегчают настройку и гибкость смены поставщиков. Все больше компаний присоединяются к отраслевым альянсам для обеспечения согласованных практик управления данными. Экосистема хранения в Кении развивается в сторону дружественного к разработчикам центра открытых инноваций.

Децентрализация рабочих нагрузок данных через региональные хабы и модели развертывания на периферии

Корпоративные рабочие нагрузки перемещаются ближе к источнику генерации данных, особенно в розничной торговле, логистике и умной инфраструктуре. Региональные города Tier II становятся центрами спроса на хранение благодаря архитектуре, готовой к периферии, и последней миле подключения. Рынок хранения данных в Кении показывает увеличенный спрос на локальное кэширование и распределенные узлы хранения. Приложения с потребностями в обработке в реальном времени выигрывают от систем, оптимизированных для периферии. Организации используют легкие устройства хранения, обеспечивающие стабильную производительность за пределами основных центров данных. Вычисления с низкой задержкой критичны для управления трафиком, промышленной автоматизации и потоковой передачи медиа. Эта децентрализация позволяет лучшее географическое распределение цифровых услуг. Предприятия видят улучшенную избыточность, снижение использования полосы пропускания и лучшее соблюдение местных политик данных.

Сильный акцент на модернизацию хранения, ориентированную на безопасность данных, в BFSI и государственном секторе

Кибербезопасность и соблюдение нормативных требований стимулируют внедрение систем хранения с встроенным шифрованием и ролевым управлением доступом. Финансовые учреждения требуют системы с неизменяемостью и высокой избыточностью для предотвращения утечек данных. Рынок хранения данных в центрах обработки данных Кении соответствует международным стандартам, таким как ISO/IEC 27001. Государственные учреждения внедряют безопасное хранение для баз данных национальных удостоверений личности, выборов и общественного здравоохранения. Провайдеры предлагают архитектуру нулевого доверия, многофакторную аутентификацию и усиленные узлы хранения. Учреждения BFSI внедряют системы обнаружения угроз на основе ИИ, встроенные в системы хранения. Предприятия теперь отдают приоритет системам, которые фиксируют доступ, отслеживают аномалии и обеспечивают восстановление данных. Поставщики, предлагающие инфраструктуру с безопасностью по умолчанию, получают конкурентное преимущество на рынке.

Проблемы рынка

Недостаточная энергетическая инфраструктура и высокие операционные затраты ограничивают потенциал долгосрочного расширения хранения

Электроснабжение в Кении остается нестабильным, особенно в удаленных или зонах второго уровня. Частые отключения нарушают работу и увеличивают зависимость от дизельных генераторов, что увеличивает операционные затраты. Центры обработки данных должны инвестировать в системы ИБП и резервное питание, что делает общую развертку дорогой. Рынок хранения данных в центрах обработки данных Кении сталкивается с давлением из-за высоких тарифов на электроэнергию и потребностей в охлаждении. Эти затраты влияют на ценообразование и маржу прибыли поставщиков услуг хранения. Небольшие операторы испытывают трудности с достижением экономии на масштабе и конкуренцией с мировыми брендами. Ограничения в энергоснабжении также замедляют выполнение задач, требующих интенсивного хранения, таких как обучение ИИ и восстановление резервных копий. Сектор нуждается в более сильных энергетических реформах и стимулах для использования зеленой энергии.

Ограниченное внутреннее производство оборудования и зависимость от импорта увеличивают задержки в развертывании

В Кении отсутствует местное производство передовых компонентов хранения, таких как SSD, контроллеры и корпуса. Большинство систем зависят от импорта, что делает их уязвимыми для глобальных сбоев в цепочке поставок. Колебания валютных курсов и задержки на таможне замедляют сроки выполнения проектов и увеличивают затраты. Рынок хранения данных в центрах обработки данных Кении зависит от своевременной доставки импортированных систем хранения для новых установок. Циклы закупок для крупномасштабных развертываний часто растягиваются на несколько месяцев. Задержки мешают соблюдению соглашений об уровне обслуживания и нарушают планы масштабирования предприятий. Логистическая инфраструктура должна улучшиться для поддержки эффективного внутреннего транспорта импортированных компонентов. Местные центры интеграции и ремонтные мастерские ограничены, что увеличивает время простоя во время циклов обслуживания.

Возможности рынка

Расширение присутствия гиперскейлеров и региональная интеграция предлагают значительный потенциал для локализации инфраструктуры хранения

Глобальные провайдеры облачных услуг рассматривают Найроби как стратегический центр для Восточной Африки. Локализация хранения для удовлетворения региональных потребностей в резидентности данных создаст спрос на масштабируемые системы. Рынок хранения данных в центрах обработки данных Кении предлагает возможности для поставщиков, предлагающих модульные, быстроразворачиваемые решения. Поддержка правительства законов о локализации данных делает его благоприятным для гибридных облачных развертываний. Инвесторы могут воспользоваться неосвоенными регионами и отраслями, недостаточно обслуживаемыми устаревшей инфраструктурой.

Ускоренный рост платформ электронной коммерции и финтех требует гибкого хранения, поддерживающего аналитику в реальном времени

Бум финтеха в Кении создает спрос на системы хранения с быстрым доступом и отказоустойчивостью. Компании электронной коммерции нуждаются в масштабируемом хранилище, поддерживающем большие каталоги, медиафайлы и данные клиентов. Это открывает рынок для поставщиков, предлагающих эластичное и интегрированное с API хранилище. Рынок хранения данных в центрах обработки данных Кении выигрывает от этих развивающихся цифровых экономик. Новые игроки могут удовлетворить нишевые потребности, такие как объектное хранилище для анализа поведения клиентов в реальном времени.

Сегментация рынка

По типу хранения

Традиционные системы хранения по-прежнему занимают значительную долю, особенно в государственных и банковских операциях с устаревшими системами. Однако гибридное хранилище становится доминирующим благодаря балансу скорости, гибкости и экономичности. Рынок хранения данных в центрах обработки данных Кении отмечает растущие предпочтения в пользу массивов на основе флэш-памяти для ИИ и сценариев использования в реальном времени. Гибридные установки предлагают масштабируемость при управлении разнообразными рабочими нагрузками, что делает их привлекательными для предприятий, расширяющихся в регионе. Другие, такие как объектное хранилище, набирают популярность для неструктурированных данных.

По развертыванию хранилища

Системы сетевого хранения (SAN) доминируют в крупных предприятиях и телекоммуникационных развертываниях благодаря высокой пропускной способности и централизованному управлению. Сетевое хранилище (NAS) растет среди малых и средних предприятий и учреждений среднего размера благодаря общему доступу и простоте настройки. Рынок хранения данных в центрах обработки данных Кении также наблюдает внедрение прямого подключения (DAS) в микроцентрах обработки данных и на периферийных сайтах. Другие модели развертывания включают гиперконвергентное хранилище, которое объединяет вычислительные и хранилищные ресурсы в единых системах.

По компонентам

Аппаратное обеспечение доминирует на рынке благодаря постоянным инвестициям в высокопроизводительные стойки, накопители и системы резервного копирования. Программные компоненты набирают обороты с переходом к аналитике на основе ИИ и виртуализации хранилищ. Рынок хранения данных в центрах обработки данных Кении выигрывает от решений, сочетающих как аппаратную устойчивость, так и программную автоматизацию. Модули оркестрации данных, дедупликации и шифрования становятся критически важными для обеспечения эффективности хранения.

По носителю

Жесткие диски (HDD) продолжают обслуживать потребности архивного и резервного хранения благодаря преимуществам в стоимости. Твердотельные накопители (SSD) быстро завоевывают долю рынка, благодаря высокоскоростному доступу и снижению энергопотребления. Рынок хранения данных в центрах обработки данных Кении видит нишевое использование ленточного хранилища в секторах с жесткими требованиями к соблюдению нормативов, хотя оно и снижается. SSD предпочитаются в банковской сфере, здравоохранении и аналитике в реальном времени благодаря превосходной производительности и долговечности.

По модели развертывания

Развертывания на месте остаются доминирующими среди финансовых учреждений и государственных органов для контроля данных. Облачное хранилище расширяется среди стартапов и средних предприятий благодаря гибкости и снижению капитальных затрат. Рынок хранения данных в центрах обработки данных Кении также показывает растущий интерес к гибридным моделям, позволяющим организациям масштабироваться, сохраняя при этом конфиденциальные данные внутри компании. Гибридные модели позволяют осуществлять восстановление после сбоев, бесшовное масштабирование и соблюдение нормативных требований.

По применению

IT и телекоммуникации лидируют по спросу на рынке благодаря крупномасштабной инфраструктуре и нагрузкам на передачу данных. BFSI следует за ними, обусловленный потребностями в цифровом банкинге и безопасном хранении транзакций. На рынке хранения данных в Кении также наблюдается высокий спрос со стороны государственных приложений, особенно для платформ e-citizen и программ национальных удостоверений личности. Секторы здравоохранения и образования инвестируют в масштабируемое хранение данных пациентов и облачные платформы обучения. Другие включают розничную торговлю и логистику.

Региональные Инсайты

Найроби лидирует с 68% долей рынка благодаря плотной городской цифровой активности и готовности инфраструктуры

Найроби остается основным центром развития дата-центров в Кении, поддерживаемым сильным присутствием предприятий и надежной энергетической инфраструктурой. Рынок хранения данных в Кении демонстрирует стабильный рост благодаря финансовому сектору Найроби, государственным услугам и ИКТ-бизнесу. Город размещает множество объектов Tier III и гипермасштабных объектов, создавая спрос на плотное, масштабируемое хранение. Стратегическое положение Найроби, поддержка политики и волоконная связь укрепляют его лидерство. Его большая пользовательская база и потребности в централизованном доступе к данным поддерживают постоянные обновления инфраструктуры.

- Например, объект NBO1 компании Africa Data Centres предоставляет 7,5 МВт доступной мощности на четырех залах данных, сертифицированных Uptime Institute Tier III.

Момбаса занимает 18% доли рынка как ключевая точка приземления подводных кабелей и ворота для прибрежной деловой активности

Момбаса получает выгоду от приземления подводных кабелей и растущей логистической экосистемы. Она становится резервным и вторичным центром, поддерживая сети доставки контента и данные морского сектора. На рынке хранения данных в Кении наблюдается спрос на хранение для кэширования, потокового видео и автоматизации портов в этой зоне. Момбаса также поддерживает потребности в резервировании для развертываний, базирующихся в Найроби. Растущая местная деловая активность стимулирует спрос на масштабируемые, экономически эффективные решения для хранения.

- Например, дата-центр MBA2 компании iColo.io обеспечивает мощность 1,7 МВт на площади 1 200 квадратных метров, поддерживая около 580 стоек рядом с приземлениями подводных кабелей.

Другие регионы вносят 14% доли рынка по мере того, как цифровые хабы на периферии и в регионах набирают обороты

Такие города, как Кисуму, Элдорет и Накуру, становятся развивающимися центрами благодаря расширению мобильного интернета и цифровизации предприятий. Эти локации поддерживают государственные услуги, образовательные центры и растущую инфраструктуру здравоохранения. Рынок хранения данных в Кении получает выгоду от локализованных развертываний в этих регионах для снижения задержек и улучшения покрытия услуг. Системы хранения, готовые к периферии, все чаще развертываются для удовлетворения потребностей в обработке данных в реальном времени. Эти области имеют потенциал для будущего расширения мощностей по мере распространения цифрового доступа.

Конкурентные Инсайты:

- iColo Data Centers

- Safaricom Data Center

- Liquid Intelligent Technologies

- Dell Technologies

- IBM Corporation

- Hewlett Packard Предприятие (HPE)

- NetApp

- Huawei Technologies

- Cisco Systems

- Nutanix, Inc.

Рынок хранения данных в центрах обработки данных Кении умеренно консолидирован, с сочетанием местных операторов, возглавляемых телекоммуникациями, и глобальных поставщиков технологий хранения. iColo, Safaricom и Liquid Intelligent Technologies лидируют в области владения инфраструктурой и предоставления услуг в крупных регионах, таких как Найроби и Момбаса. Глобальные игроки, такие как Dell, HPE и IBM, предоставляют системы хранения корпоративного уровня, часто сотрудничая с региональными интеграторами. Он определяется растущим сотрудничеством между гипермасштабируемыми компаниями и местными фирмами центров обработки данных для удовлетворения растущих потребностей в хранении. Спрос на гибридное, полностью флэш и облачное хранение позволяет таким компаниям, как NetApp и Nutanix, быстро расти в корпоративных сегментах. Рынок демонстрирует рост активности в области слияний и поглощений и партнерских отношений поставщиков, сосредоточенных на устойчивости, оптимизации задержек и решениях, ориентированных на соответствие требованиям.

Недавние События:

- В сентябре 2025 года iXAfrica Data Centres обеспечила до 200 миллионов долларов США в виде долгового финансирования от Rand Merchant Bank для расширения своего кампуса в Найроби на дополнительные 20 МВт ИТ-мощности, увеличивая емкость хранения для гипермасштабируемых и ИИ-приложений.

- В сентябре 2025 года Digital Parks Africa и iXAfrica Data Centres объявили о стратегическом партнерстве для предоставления бесшовных услуг центров обработки данных по всей Кении и Южной Африке, позволяя клиентам взаимный доступ к экосистемам хранения и подключения в обоих регионах.

- В августе 2025 года iColo Data Centers расширила свои возможности пиринга в Момбасе через ключевое партнерство с Точкой обмена интернет-трафиком Кении (KIXP), которая открыла новую точку присутствия в центре обработки данных MBA2.