执行摘要:

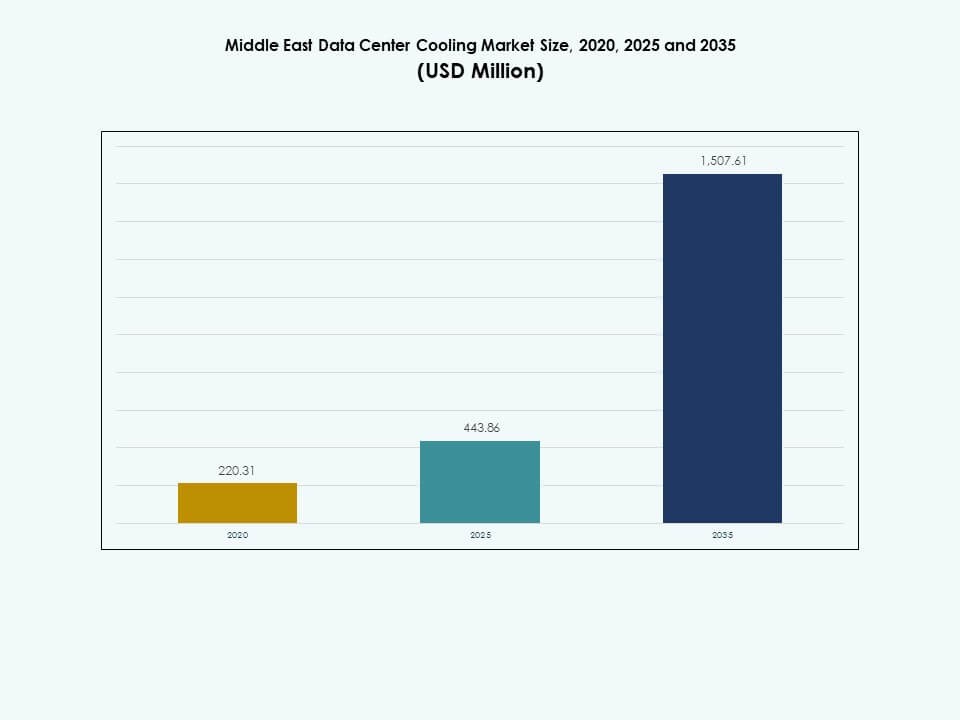

中东数据中心冷却市场规模从2020年的2.2031亿美元增长到2025年的4.4386亿美元,预计到2035年将达到15.0761亿美元,在预测期内的年复合增长率为12.96%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年中东数据中心冷却市场规模 |

4.4386亿美元 |

| 中东数据中心冷却市场,年复合增长率 |

12.96% |

| 2035年中东数据中心冷却市场规模 |

15.0761亿美元 |

由于人工智能扩展、云迁移和电信主导的快速数字增长,需求上升。运营商部署液体冷却、精密单元和自动化气流控制以稳定高机架负载。绿色系统的创新提高了运营效率并降低了生命周期成本。企业重视冷却可靠性以保护关键任务工作负载。投资者将这一转变视为长期数字基础设施成熟度的强烈指标。市场因先进布局的强劲采用而获得显著地位。

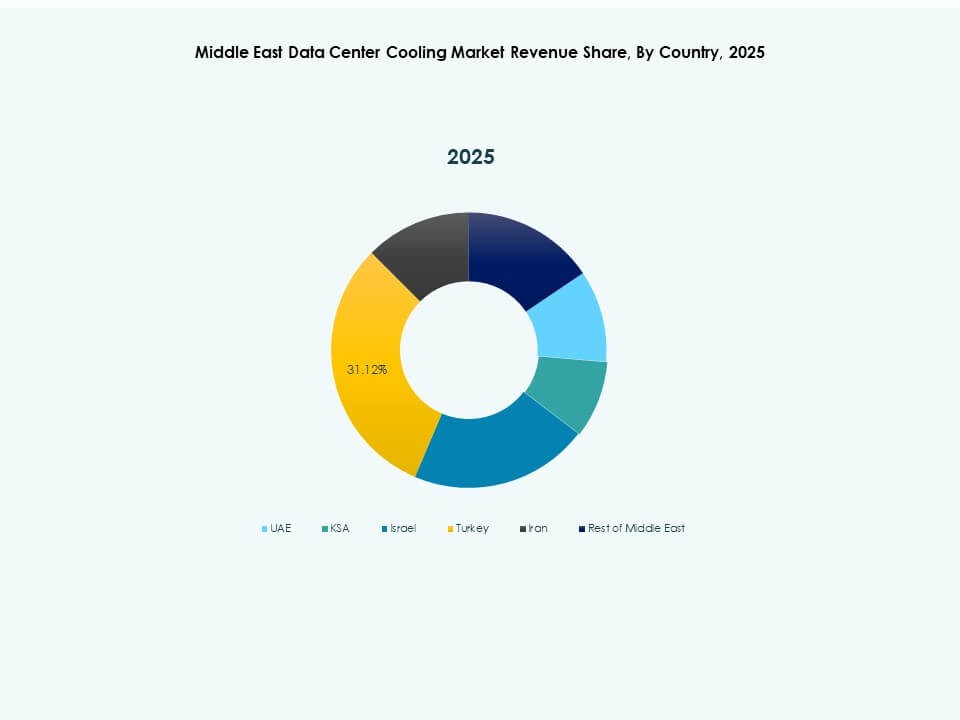

由于强大的云区域、超大规模活动和高数字化准备度,阿联酋处于领先地位。沙特阿拉伯通过国家转型计划和大规模企业升级迅速崛起。卡塔尔和巴林通过电信驱动的发展和不断增长的托管需求扩大。以色列凭借强大的技术采用取得进展,而土耳其通过新的现代化周期前进。区域多样性在新旧站点中创造了广泛的机会,增强了整体市场稳定性。

市场驱动因素

计算密度上升和快速技术采用

由于机架功率负载上升,中东数据中心冷却市场增长。人工智能集群推动运营商采用先进的冷却设计。液体系统在主要中心的密集工作负载中获得吸引力。对支持快速站点扩展的模块化系统的需求增长。投资者将这一转变视为长期基础设施投资。运营商通过自动化和传感器驱动的控制提高可靠性。由于严格的可持续发展目标,能源效率的提高至关重要。这一趋势加强了该地区在数字增长中的作用。企业寻求冷却稳定性以支持关键任务扩展。投资者看到先进热技术的增长前景。

转向绿色冷却和高效基础设施

可持续发展项目推动了对低能耗冷却解决方案的兴趣。运营商部署现代冷水机组和优化的气流布局。新型混合系统提高了热排放效率。数据中心所有者采用智能控制以减少浪费。绿色冷却有助于降低生命周期运营成本。投资者跟踪这些升级以评估长期价值。区域政策支持环保发展。中东数据中心冷却市场从这一稳定转变中受益。公司旨在达到更严格的环境目标。新站点集成高效布局以改善长期性能。

- 例如,阿联酋的Khazna数据中心使用无蒸发冷却技术和高温冷水系统,旨在提高温暖气候下的效率。该公司为其新建数据中心设定了低于1.5的PUE目标,反映了向更可持续冷却设计的转变。这些方法支持其整个投资组合的更强能源和水效率。

超大规模和电信引领的数字增长扩展

超大规模和电信引领的数字增长扩展

超大规模投资增加了主要城市的冷却能力。电信运营商推出新设施以支持云增长。人工智能和边缘计算在每个布局中提高了热负荷。冷却供应商为不同的功率密度设计灵活的架构。自动化监控提高了正常运行时间和风险管理。企业依赖于稳定的冷却来完成关键任务。投资者在快速扩张的云市场中寻找机会。这一趋势提升了区域对可靠冷却的需求。电信公司在新区域扩展数字中心。大型工作负载创造了对高效热系统的更多需求。

- 例如,微软在卡塔尔多哈推出了其Azure云区域,引入了具有独立电力、网络和冷却基础设施的Azure可用性区域,以提高弹性。该公司表示,新区域提高了正常运行时间,并支持该国组织更强的业务连续性。

液体、浸没和混合冷却模型的创新

运营商探索用于人工智能负载的浸没罐和泵送液体系统。混合设置支持低能耗的混合密度大厅。由于高性能计算活动的增加,精密冷却得到扩展。智能气流设计限制了密集机架中的热点。预测软件增强了容量规划。供应商为成长中的企业提供可扩展设计。这些模型降低了数字公司的运营风险。中东数据中心冷却市场从快速技术创新中获得价值。公司集成先进的冷却以提高弹性。新部署专注于减少不必要的热损失。

市场趋势

浸没式冷却和AI就绪设计的日益普及

浸没式单元吸引了超大规模和高性能计算运营商。由于AI在各地区的扩展,冷却需求增长。供应商提供模块化罐体以实现快速安装周期。节能推动液体系统的广泛接受。随着新冷却液选项和更安全的设计,可靠性提高。智能浸没监控有助于预测热量变化。企业采用这些模型以支持AI正常运行时间。中东数据中心冷却市场加速在主要站点的采用。运营商在数字枢纽扩展AI集群。供应商扩大浸没生产线以满足不断增长的需求。

向智能冷却和先进自动化的转变

冷却系统集成传感器以增强热控制。机器学习工具实时调整气流。自动调节减少高负载期间的能量峰值。运营商部署数字孪生进行布局模拟。预测警报减少停机风险。电信和云服务提供商采用这些系统以保持稳定性。这些模型提高了长期运营效率。这一趋势支持该地区更广泛的创新。站点通过持续监控提高准确性。企业依赖稳定的自动化来管理密集的工作负载。

模块化和可扩展冷却部署的兴起

运营商投资于模块化单元以快速交付数据大厅。预制冷却块缩短了建设时间。设计支持电力密度变化而无需重大重新布线。供应链延误促使公司转向模块化设置。可扩展性帮助新的边缘站点满足不断增长的流量需求。企业采用模块化系统以减少项目风险。投资者更喜欢具有较短部署周期的灵活资产。中东数据中心冷却市场因这种可扩展的转变而获得动力。边缘驱动的需求将模块化单元推向新地区。运营商通过模块化改造升级旧大厅。

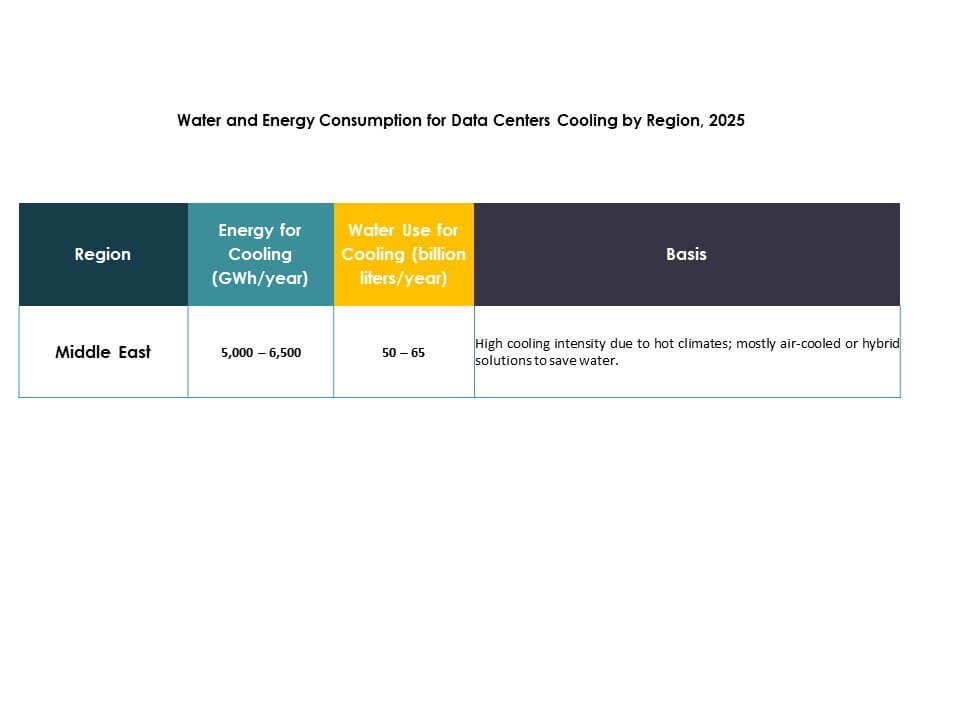

对节水和低WUE冷却系统的日益关注

水资源短缺推动对WUE优化设计的需求。运营商在新设施中安装无蒸发技术。干冷却方法在炎热气候中获得关注。设计限制水损失而不影响正常运行时间。供应商为沙漠环境提供空气基单元。大型数据中心测试混合系统以实现更好的平衡。节能和节水支持长期可持续发展目标。这一趋势影响了该地区未来项目规划。开发商寻求长期水资源稳定。企业优先考虑降低使用风险的系统。

市场挑战

市场挑战

高能耗和气候驱动的冷却压力

极端温度对主要站点的冷却性能造成压力。运营商需要高容量系统来维持稳定条件。在长时间的高温周期中,能源需求迅速上升。这增加了运营成本并降低了效率。投资者关注这些挑战以评估长期风险。供应商必须设计在高温峰值下保持稳定的系统。热应力增加了对冗余设计的需求。中东数据中心冷却市场面临复杂的气候相关限制。运营商在每个建设项目中优先考虑热安全。工程师评估新方法以应对热浪。

技能缺口、供应限制和基础设施局限

先进的冷却系统需要技术娴熟的工程团队。许多地区在高密度环境中面临人才短缺。供应链延误扰乱了设备交付周期。一些市场缺乏对密集计算站点的成熟电网支持。运营商在关键组件的交付上面临长时间等待。这些障碍减缓了新冷却项目的推出。投资者在扩展规划中权衡这些风险。这一挑战影响了整个地区未来的部署周期。公司在招聘专业人员方面困难重重。漫长的采购周期延迟了超大规模扩展。

市场机遇

AI、云和超大规模基础设施的扩展

AI的增长推动了对高密度冷却的强烈兴趣。超大规模公司计划在区域内建立新的先进设计区。云的采用增加了每个大都市的热需求。投资者追求具有强劲未来回报的新项目。供应商准备了适用于快速部署周期的新模型。企业工作负载转移到具有更好冷却的现代设施。可持续发展目标加速了现有建筑的升级。中东数据中心冷却市场获得了强劲的长期潜力。运营商为计算密集型任务建立新区域。新园区整合灵活冷却以满足需求。

快速边缘部署和对模块化冷却的需求

由于物联网和电信流量的增加,边缘站点扩展。运营商采用模块化冷却以便快速安装。预制模块支持偏远地区的站点。节能设计吸引了新的企业支出。可扩展布局有助于降低初始成本障碍。这些设置适合建设数字基础设施的国家。投资者在以边缘为中心的冷却中看到快速回报。这一趋势加强了整个地区的市场扩展。电信公司推动了农村走廊的新部署。供应商为狭小空间的站点提供紧凑系统。

市场细分

市场细分

按组件

中东数据中心冷却市场随着解决方案的强劲采用而增长。由于超大规模和电信活动的增加,冷却单元占据主导地位。随着运营商寻求长期维护支持,服务获得了吸引力。大型设施依赖于工程解决方案以实现稳定运行。自动化的增长提升了系统升级的价值。投资者在项目规划期间审查以解决方案为主的投资组合。供应商扩展服务运营以提高客户保留率。这种组合支持广泛的数字基础设施增长。

按数据中心冷却解决方案

由于在大型大厅的广泛部署,空调占据领先地位。随着人工智能工作负载的增加,精密系统获得动力。冷水机组在高容量环境中仍然至关重要。由于新的计算需求,液体冷却迅速增长。空气处理单元改善了企业设置中的气流。其他解决方案支持较小站点的特殊配置。运营商采用混合布局以实现平衡性能。中东数据中心冷却市场受益于解决方案的快速多样化。

按服务

安装和部署服务在新建周期中占据主导地位。由于设计复杂性的增加,支持和咨询服务扩展。由于长期正常运行时间的需求,维护服务增长。运营商依赖服务团队以实现热稳定性。增加的人工智能负载需要高级咨询支持。企业投资于预防性维护计划。供应商为新建项目提供捆绑服务计划。这种结构增强了整体系统性能。

按企业规模

由于沉重的数字负载,大型企业引领采用。中小企业增加对现代冷却的投资以进行边缘操作。云迁移支持两个企业群体。中小企业采用模块化系统以降低前期成本。大型公司追求高密度冷却以支持人工智能和高性能计算。增长来自于两个细分市场的稳定扩展。混合工作模式推动中小企业升级设施。中东数据中心冷却市场受益于不断扩大的企业基础。

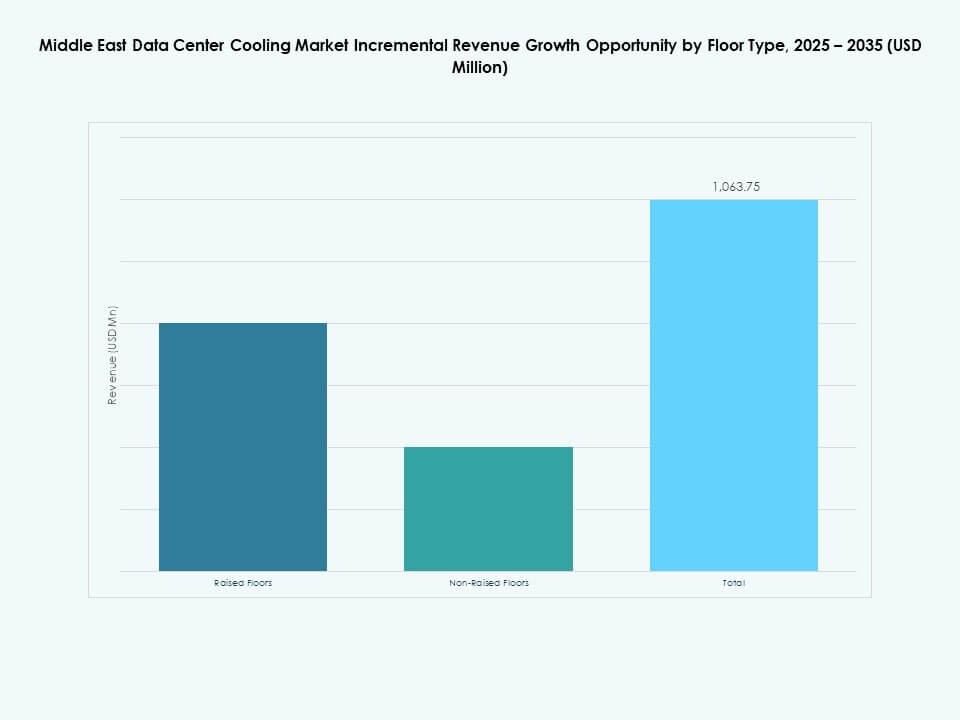

按地板类型

由于更好的气流控制,架空地板占据主导地位。在模块化和边缘部署中,非架空地板扩展。运营商根据密度要求选择布局。架空地板改善了电缆管理和热通道。非架空地板适合结构简单的紧凑型设施。供应商设计支持这两种格式的系统。企业评估布局以实现长期灵活性。这种细分支持多样化的冷却设计。

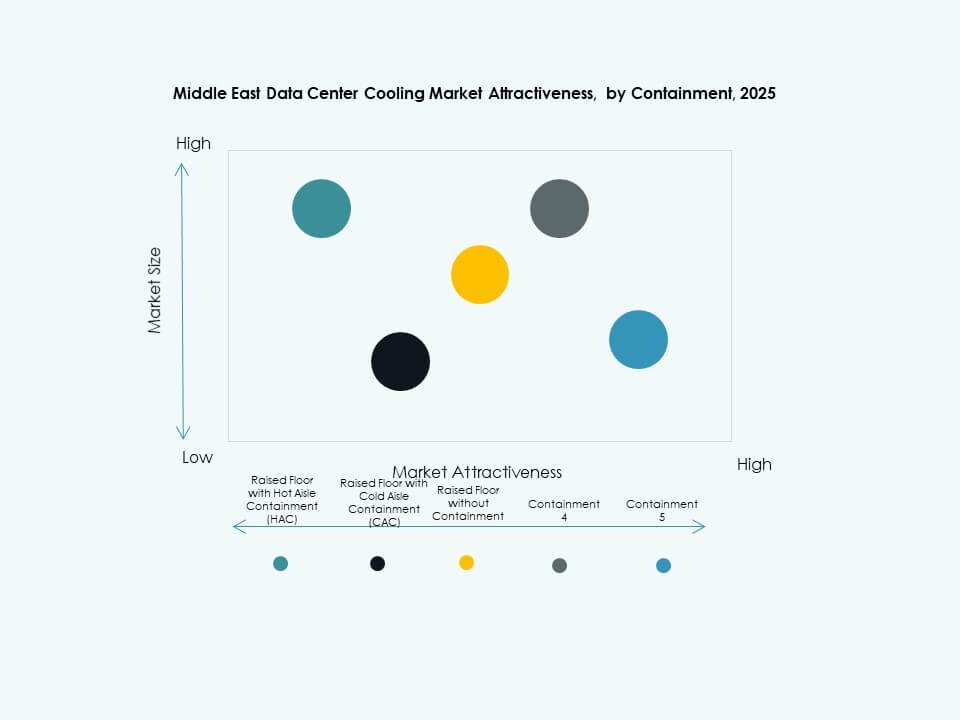

按封闭方式

由于强大的热量去除,带有热通道封闭的架空地板占据领先地位。冷通道封闭在较低密度下支持高效气流。在旧设施中,未封闭的架空地板仍然常见。封闭模型改善了热隔离并减少了热点。运营商采用新的布局以支持人工智能工作负载。企业升级封闭以实现效率目标。新建项目专注于高级封闭集成。这种结构支持长期稳定性。

按结构

在该地区,基于房间的制冷主导着传统站点。由于密度上升,基于行的系统正在扩展。基于机架的制冷随着液体和浸没式设置迅速增长。运营商选择支持正常运行时间和增长的结构。行模型有助于减少目标热点。机架系统为AI工作负载提供高性能。混合设计在新建项目中扩展。中东数据中心制冷市场转向混合结构形式。

按应用

由于AI和云工作负载的增加,超大规模数据中心处于领先地位。由于企业外包,托管站点正在扩展。由于电信驱动的流量,边缘中心正在增长。企业中心在各国保持稳定支出。其他数据中心在新市场支持较小的工作负载。应用组合转向密集计算环境。运营商专注于灵活的制冷设计以管理多样化的用途。这种分布增强了区域容量。

按终端用户

由于5G扩展和边缘流量增加,电信处于领先地位。IT部门因新的云区域而获得需求。零售业由于电子商务工作负载的增加而采用制冷。医疗保健依赖于稳定的设置来处理关键数据。BFSI专注于安全和合规的基础设施。能源公司采用先进分析的制冷。其他行业在整个地区投资于可靠的基础设施。中东数据中心制冷市场反映了广泛的终端用户扩展。

区域见解

区域见解

海湾合作委员会国家

中东数据中心制冷市场在海湾合作委员会国家获得强劲势头,占据近58%的份额。由于强大的云区域和新的超大规模建设,阿联酋处于领先地位。沙特阿拉伯通过重大数字化转型计划快速增长。卡塔尔由于企业IT现代化而扩展。巴林通过强大的电信投资支持增长。科威特紧随其后,对企业设施进行新升级。海湾合作委员会的主导地位来自高资本支出。

- 例如,Khazna数据中心宣布在阿联酋阿治曼建立一个100 MW的AI就绪数据中心,旨在通过先进的制冷技术支持高密度工作负载。该公司确认使用液体冷却系统来应对其新建项目中的AI和HPC需求。Khazna强调其基础设施在整个地区的高效和可扩展热性能。

中东其他地区

由于企业转型的增加,该地区占据约27%的份额。各国采用现代制冷以支持云迁移。国家数字计划提高了对稳定设施的需求。投资者在IT需求增长的地区追求项目。运营商用新的高效系统升级旧大厅。由于高服务采用,增长保持稳定。市场通过长期需求获得强大价值。

中东新兴市场

这一部分占据近15%的份额,并稳步增长。由于数字化扩展到二级城市,新运营商纷纷进入。企业采用托管来减少基础设施负担。电信公司推动新的边缘部署。能源公司采用冷却技术用于分析和高性能计算。这些市场通过有针对性的投资来建立容量。中东数据中心冷却市场从这些新兴领域获得未来动能。

- 例如,Ooredoo Oman 于2024年底在苏哈尔推出了一个10兆瓦的三级数据中心,提供多达1,200个机架的容量。该设施支持阿曼在2040愿景下的数字化转型目标,并扩大了该国的区域数据中心足迹。Ooredoo 强调该站点经过设计以增强可靠性并满足现代企业需求。

竞争洞察:

- Vertiv Group Corp.

- 施耐德电气

- 江森自控国际公司

- 开利

- 三菱电机株式会社

- 丹佛斯

- Rittal GmbH & Co. KG

- STULZ GmbH

- CoolIT Systems

- ABB

中东数据中心冷却市场包括全球巨头和专注的专家。Vertiv、施耐德电气和ABB在电力和冷却集成方面竞争激烈。江森自控和开利专注于超大规模和电信项目中的大型HVAC布局。三菱电机和丹佛斯利用强大的冷水机组产品组合和能源效率专长。Rittal和STULZ在精密和房间冷却解决方案中占据稳固地位。CoolIT Systems通过为AI和HPC机架量身定制的液体平台获得市场份额。供应商通过模块化设计、服务深度和本地合作伙伴关系推动差异化价值。竞争集中在效率保证、可靠性记录以及支持高机架密度的能力上。投资者监控供应商管道、参考项目和技术路线图,以判断长期实力。与本地公司的战略合作往往决定大型区域项目的胜负。

最新发展:

最新发展:

- 2025年11月,Vertiv Group Corp推出了Vertiv™ CoolCenter浸没式冷却系统,扩展了其在中东的液体冷却产品组合。该系统专为AI和高性能计算设计,支持从25kW到240kW的容量,提供可扩展且节能的冷却,专为极端热环境中的关键数据中心应用量身定制。

- 2025年8月,Ecolab推出了3D TRASAR™芯片直冷技术,这是一种实时系统,可跟踪冷却液健康指标,如温度、pH值和流速。该解决方案与本地数据中心运营商合作开发,使Ecolab在该地区快速扩展的AI基础设施中处于可持续、高效冷却的中心。

- 2025年7月,壳牌公司与ICS Arabia建立战略合作伙伴关系,在沙特阿拉伯的利雅得和吉达建设两个10兆瓦的浸没冷却数据中心。该合作伙伴关系支持沙特阿拉伯的2030愿景数字化转型目标,专注于可扩展、节能的基础设施,以支持高密度和AI驱动的工作负载,项目预计将在2026年第四季度完成。