执行摘要:

俄罗斯数据中心制冷市场规模从2020年的1.5598亿美元增长到2025年的3.1345亿美元,预计到2035年将达到10.4953亿美元,在预测期内的复合年增长率为12.81%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年俄罗斯数据中心制冷市场规模 |

3.1345亿美元 |

| 俄罗斯数据中心制冷市场,复合年增长率 |

12.81% |

| 2035年俄罗斯数据中心制冷市场规模 |

10.4953亿美元 |

对高效制冷的需求增长源于云使用的增加、人工智能工作负载和高密度计算的采用。运营商投资于液体冷却、自由冷却和精密空气系统,以减少能源使用并提高可靠性。旧数据中心的现代化也推动了主要枢纽的升级。企业重视这些改进以提高正常运行时间,而投资者则通过持续的数字扩展看到长期稳定性。

由于企业活动密集和强大的网络基础设施,莫斯科引领市场。圣彼得堡紧随其后,随着电信连接的改善,托管和云增长不断扩大。伏尔加、乌拉尔和西伯利亚走廊的地区由于工业扩张和寒冷气候适合自由冷却而显示出日益增长的兴趣。这些地区随着运营商将容量多样化超越传统枢纽而获得吸引力。

市场驱动因素:

快速数字化、主权云推动和各行业IT工作负载增加

俄罗斯数据中心制冷市场受益于强大的国家数字化政策和不断增长的云需求。政府计划鼓励各行业的国内云、人工智能和网络安全平台。电信和银行集团扩展区域设施以将数据保留在俄罗斯境内。这一转变提高了新旧站点的机架密度和热负荷。运营商需要高效的制冷来保护正常运行时间和服务质量。高互联网渗透率支持视频、游戏和电子商务流量的增长。这些工作负载增加了服务器房间的热量输出。投资者看到利用率的增长和资产寿命的延长,这加强了项目经济性。

能源效率、成本控制和关注全生命周期性能

不断上涨的电费推动运营商在俄罗斯数据中心制冷市场优先考虑高效基础设施。设施所有者密切关注电力使用,以保护托管合同的利润率。高效冷水机组、精密空调和优化的气流减少了电力浪费。运营商比较生命周期成本,而不仅仅是前期资本成本。供应商通过高效压缩机、更好的制冷剂和变速风扇作出回应。控制系统根据实时负载调整制冷输出。降低的能耗释放了额外的IT设备容量。这种对长期节省的关注增强了对现代制冷升级和更换的需求。

- 例如,DataLine的Ostankino-3数据中心公开强调其对高效制冷的关注,使用现代冷水机组系统和优化的气流管理来减少大型服务器大厅的能耗。公司报告称,该设施采用先进的工程设计,以支持在不断增长的计算负载下的可靠热性能。

从自由冷却到先进液体冷却架构的技术采用

寒冷的气候条件支持俄罗斯数据中心制冷市场的广泛自由冷却。运营商延长节能器的使用时间,通常依赖外部空气或水来散热。许多设施将自由冷却与高效的机械备份系统结合使用。针对AI和HPC工作负载的高密度区域鼓励直接液体冷却试点。一些站点在GPU集群周围测试后门热交换器和浸没解决方案。这些项目帮助运营商了解性能、安全性和维护要求。供应商设计适合当地气候和监管条件的解决方案。成功的试点通常会随着时间的推移扩展为整个大厅的部署。

- 例如,Yandex的弗拉基米尔数据中心使用先进的自由冷却设计,在一年中的大部分时间依赖室外空气,帮助该设施保持约1.1的报告PUE。公开披露强调了该站点对节能工程和适合俄罗斯寒冷气候的大规模可持续制冷实践的关注。

对托管、电信和云投资者的战略重要性

投资者将俄罗斯数据中心制冷市场视为长期数字基础设施回报的关键。托管服务提供商必须证明可靠、高效的热管理才能赢得企业合同。电信和云运营商依赖稳定的制冷来保护网络核心和云平台。制冷系统的弹性支持严格的正常运行时间服务水平协议。设计良好的工厂降低了极端天气或设备故障导致的停机风险。高效的制冷也有助于运营商实现内部ESG和碳目标。这些优势改善了从银行和基础设施基金获得融资的机会。战略投资者将制冷投资直接与竞争优势和客户信任联系起来。

市场趋势:

市场趋势:

向AI、HPC和分析负载的高密度制冷架构转变

俄罗斯数据中心冷却市场的一个明显趋势是向高密度机架的转变。AI训练集群、金融建模和高级分析产生了强烈的热负荷。运营商重新设计白色空间布局以支持20千瓦及以上的机架。冷通道和热通道封闭系统成为新建项目中的标准。工程师测试围绕GPU服务器的直接芯片液体循环。一些供应商部署混合大厅,混合传统和高密度区域。冷却设计现在允许每个机架的灵活功率和密度。这种灵活性支持未来的升级而无需进行大量重建。

自动化、传感和AI驱动的冷却优化的日益增长的使用

自动化在俄罗斯数据中心冷却市场的设施中广泛传播。运营商在通道中部署智能传感器以监测温度、压力和湿度。建筑管理系统与DCIM平台和能源仪表板集成。AI工具几乎实时调整风扇速度、阀门位置和冷却器负载。这些系统在避免过度冷却的同时保持安全条件。远程操作中心通过统一的控制视图监督多个站点。预测分析提前突出显示故障组件,减少计划外停机时间。这种智能支持精简的人员配置模型和更一致的设施性能。

对模块化、可扩展和预制冷却模块的偏好上升

开发商在俄罗斯数据中心冷却市场中倾向于模块化概念。预制冷却器厂和屋顶单元缩短了部署时间。集装箱化冷却模块经过工厂测试和预集成后到达。运营商分阶段扩展容量,而不是一次性大规模建设。这种方法限制了闲置资本,并使支出与需求增长保持一致。模块化空气处理和液体冷却单元也简化了未来的技术更新周期。设计团队在多个城市重复使用经过验证的模块模板。这一趋势支持托管和企业设施更快的上市时间。

可持续性、绿色电力和热再利用概念的整合

可持续性影响了俄罗斯数据中心冷却市场的许多投资。运营商评估低GWP制冷剂和更高效的压缩机技术。区域供热连接和本地热再利用项目进入长期规划。一些站点考虑将废热输送到附近的办公室或工业客户。可再生电力合同与高效冷却厂相结合,以降低运营排放。可持续性指标出现在公共ESG报告和客户招标中。设计团队将冷却效率视为一个可见的合规和品牌因素。这一趋势鼓励持续改进工厂设计和运营策略。

市场挑战:

供应链限制、监管风险和技术访问限制

俄罗斯数据中心冷却市场的开发商面临供应和监管的阻力。制裁限制了对某些西方冷却组件和控制系统的访问。更长的交货时间和更高的进口成本使项目预算复杂化。本地认证规则可能会延迟新制冷剂或技术的采用。工程师必须验证替代供应商并重新设计系统以适应本地可用性。货币波动影响长期维护合同和备件计划。围绕数据主权和安全的政策变化增加了合规工作。这些挑战要求在项目中进行谨慎的风险管理和多元化的供应商关系。

严酷的气候极端、老化的设施和先进冷却设计中的技能差距

气候条件对俄罗斯数据中心冷却市场的运营商构成挑战。冬季气温使高效的自然冷却成为可能,但增加了外部回路冻结的风险。夏季的热浪和湿度峰值对冷水机组和空气处理能力造成压力。许多旧设施缺乏现代的封闭和气流管理。在现有环境中进行升级需要仔细的分阶段和风险控制。在某些地区,浸没式和先进液体冷却的本地经验有限。对操作团队进行新架构的培训需要时间和资源。这些因素减缓了现代化计划,必须通过结构化规划进行管理。

市场机会:

莫斯科以外的扩张、边缘部署和新的区域枢纽

地理扩张为俄罗斯数据中心冷却市场创造了强劲的上升空间。容量仍然集中在莫斯科和少数几个主要城市。企业现在寻求在更多地区进行本地托管以减少延迟。靠近工业区的边缘数据中心需要紧凑、高效的冷却系统。电信运营商扩展5G和光纤网络,这支持区域计算节点。供应商可以提供适合严酷本地气候的模块化冷却。投资者在新兴的区域枢纽和走廊中看到先发优势。

本地化、创新合作伙伴关系和绿色转型潜力

本地化战略在俄罗斯数据中心冷却市场中开辟了更多机会。与国内制造商的合作伙伴关系降低了供应风险和交货时间。合资企业可以本地化组装冷水机组、CRAH单元和控制面板。大学和创新中心支持新型冷却剂和设计的研究。绿色融资计划可能会奖励高效的工厂和热能再利用项目。服务提供商可以在各地区建立强大的维护网络。这个生态系统支持长期的客户关系和经常性收入。

市场细分:

市场细分:

按组件:对集成冷却解决方案及强大服务包的偏好日益增长

俄罗斯数据中心冷却市场的组件需求坚定地倾向于解决方案包。冷却解决方案如冷水机组、精密空调和液体系统占据最大份额。这些集成产品在一个设计中解决了性能、冗余和监控需求。随着运营商将维护和优化外包,服务收入增长。支持合同和远程监控加强了供应商与大型托管和电信客户的联系。企业通常寻求交钥匙解决方案包,而不是管理多个供应商。这种结构有利于拥有强大工程、项目交付和长期服务历史的供应商。

按数据中心冷却解决方案:冷水机组和精密空调仍然是核心支柱

在各种冷却技术中,俄罗斯数据中心冷却市场仍然严重依赖冷水机和精密空调。冷水机支持多厅园区的大型中央工厂。精密空调在机架附近提供对温度和湿度的精确控制。空气处理单元和自由冷却线圈在寒冷季节提高效率。液体冷却部分增长更快,但基础安装较少。运营商在人工智能和高性能计算集群周围测试浸没和直接液体方法。其他专业解决方案服务于特定布局和棕地限制。组合继续逐渐向更高效的平台转移。

按服务划分:安装、咨询和长期维护支持的强大作用

俄罗斯数据中心冷却市场的服务活动涵盖部署、支持和维护。安装和部署服务主导项目启动阶段。工程师负责复杂工厂的设计验证、集成和调试。支持和咨询服务指导技术选择、冗余规划和法规对齐。维护合同通过定期检查、备件和升级确保正常运行时间。远程诊断和性能调优为高端站点提供额外价值。具有强大区域存在的服务供应商赢得重复工作。他们的专业知识降低了托管和企业运营商的运营风险。

按企业规模划分:大型企业领先,中小企业通过托管合作伙伴关系增长

俄罗斯数据中心冷却市场的客户规模结构偏向大型企业。电信集团、大型银行和超大规模企业控制大多数直接建设项目。这些组织投资于先进的封闭、自由冷却和冗余方案。中小企业更多依赖托管服务提供商和云平台。他们的冷却需求是间接的,但仍推动整体容量增长。托管运营商在大型高效设施内聚合中小企业的工作负载。这种模式为较小的客户带来了企业级冷却优势。供应商通过差异化的服务包和设计瞄准这两个客户层级。

按地板类型划分:架空地板保持主导地位,但非架空设计引起关注

地板配置影响俄罗斯数据中心冷却市场的冷却策略。架空地板环境在传统和许多现代设施中占据较大份额。它们支持地板下空气分配和结构化布线路径。非架空地板设计更常出现在新的超大规模和模块化建筑中。这些布局依赖于架空布线和精心引导的气流。运营商在选择地板类型时权衡结构成本、施工速度和冷却性能。高密度区域通常结合架空分配和封闭解决方案。组合支持未来冷却升级和布局更改的灵活性。

按封闭划分:冷热通道封闭加速效率提升

遏制策略在俄罗斯数据中心制冷市场中塑造了气流。带有热通道遏制的架空地板现在代表了许多新房间的主要配置。这些设计隔离热排气并将其直接送回冷却线圈。带有冷通道遏制的架空地板也被广泛采用。这两种方法都减少了旁路空气并改善了设备入口温度。一些旧有的大厅仍在没有完全遏制的情况下运行,这限制了效率。运营商在更新周期中逐步改造遏制结构。供应商提供适合各种机架和地板布局的模块化遏制套件。

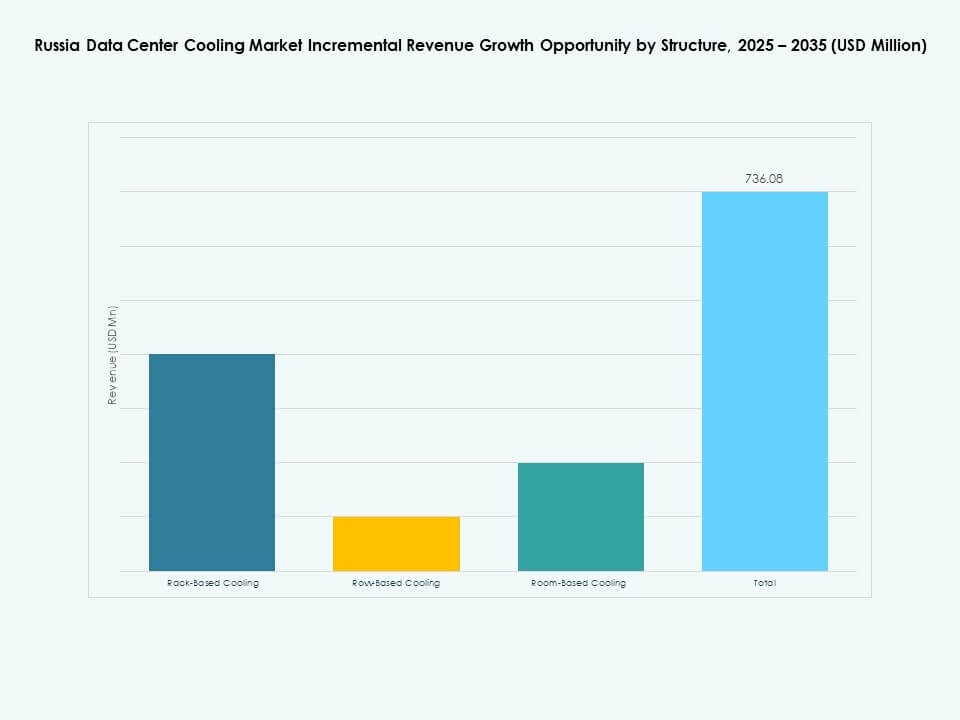

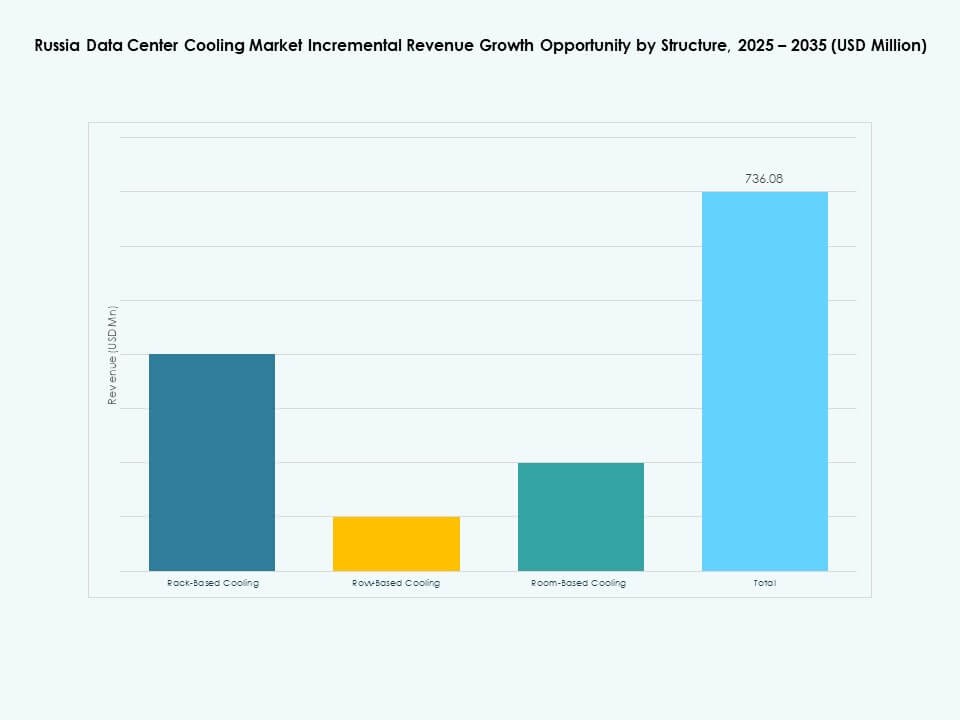

按结构:从基于房间的制冷架构转向基于机架和行的制冷架构

在俄罗斯数据中心制冷市场中,制冷结构选择正在演变。基于房间的制冷在较旧的场所和较小的设施中仍然常见。这些系统使用大型CRAC或CRAH单元来调节整个房间。行基制冷在密度跨过通道变化的地方获得了发展。机架基制冷在非常高密度区域或改造限制中得到采用。结构化的方法允许更接近地匹配制冷输出与特定热源。它们还支持分阶段密集化而无需完全重新设计房间。运营商在同一场所内混合结构,匹配架构以满足应用需求和预算。

按应用:超大规模和托管数据中心推动需求增长

俄罗斯数据中心制冷市场的应用细分显示出对超大规模和托管设施的强烈倾向。超大规模数据中心需要高效的模块化制冷来应对大量IT负载。托管站点吸引了寻求可靠且具成本效益托管的企业。企业数据中心仍然重要,但通常现代化速度较慢。边缘数据中心出现在工业和电信节点附近,需要紧凑的系统。其他专门站点包括政府、研究和内容交付设施。每个应用细分都偏好量身定制的制冷设计、控制方案和冗余水平。

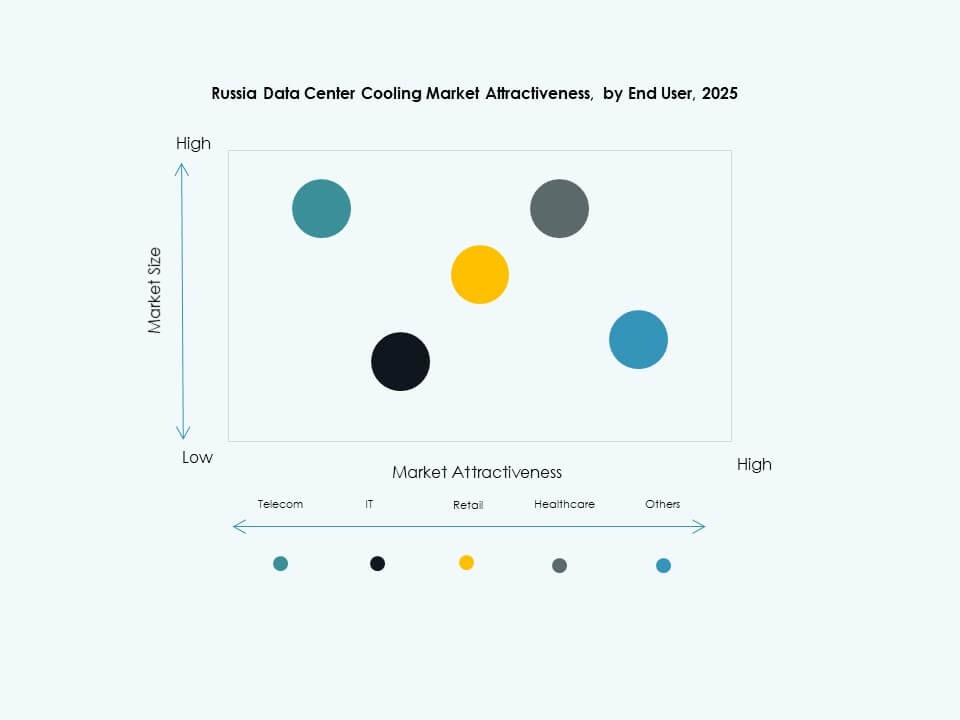

按终端用户:电信、IT和BFSI用户仍然是核心需求引擎

俄罗斯数据中心制冷市场的终端用户需求集中在电信、IT和BFSI群体。电信运营商推动了网络核心和边缘设施的扩展。IT服务提供商和云平台需要可扩展的制冷来支持数字服务。银行和保险公司需要高可靠性和合规性。零售、医疗、能源和其他垂直行业通过特定行业的工作负载做出贡献。它们的应用通常涉及强大的安全要求和持续可用性。供应商为每个垂直行业的风险概况和正常运行时间需求量身定制参考设计。

区域见解:

中央联邦区和莫斯科集群作为主要容量中心

中央联邦区以主导份额锚定俄罗斯数据中心制冷市场。行业研究表明,莫斯科及其地区约占全国机架容量的65–76%,反映了企业和政府需求的强烈集中。通过主要互联网交换和电信核心的高流量加强了这一领先地位。该子区域的冷却厂采用先进的自由冷却和高效冷水机组。开发商优先考虑具有强大冗余的Tier III及以上设计。投资者将初始资本集中于此地,因其需求已被证明且利用率高。

西北枢纽和新兴的伏尔加和乌拉尔走廊

由圣彼得堡领导的西北子区域在俄罗斯数据中心冷却市场中占据第二大份额。研究表明,仅圣彼得堡就占据约15-18%的机架容量,并在一些分析中占据了超过三分之一的近期建设容量。这反映了强大的电信、媒体和云计算存在。伏尔加和乌拉尔地区形成了一条连接工业中心和物流枢纽的新兴走廊。那里的新设施倾向于模块化工厂和自然冷却,得益于适宜的气候。这些子区域创造了远离莫斯科的多样化,提高了国家的韧性。

- 例如,Rostelecom的圣彼得堡数据中心于2021年在卡利宁区启动,提供符合Tier III标准的环境,总IT容量为7.4 MW,可容纳多达800个机架。该设施集成了传统和先进的冷却系统,提供强大的灾难恢复和冗余功能,以支持公共和企业使用所需的高可用性操作。

西伯利亚和远东地区的长期边缘和绿地潜力

西伯利亚和远东地区在今天的俄罗斯数据中心冷却市场中占有较小的综合份额。这些地区在中央和西北枢纽之后占据了国家容量的剩余部分。寒冷的气候为广泛的自然冷却和潜在的可再生能源整合提供了绝佳条件。电信扩展和资源产业推动了本地化的数字需求。支持远程操作、物流和边境贸易的边缘数据中心逐渐出现。随着基础设施走廊和跨境连接向亚洲市场的改善,长期增长可能会加速。

- 例如,MTS于2022年在新西伯利亚启动了一个模块化数据中心,拥有两个大厅,总容量为250个机架和1.8 MW的IT功率。公共报告确认该项目在大约八个月内完成,耗资约20亿卢布,支持快速的区域云扩展。该设施按照Tier III标准建造,并设计利用西伯利亚的寒冷气候以实现高效运行。

竞争 洞察:

- Vertiv Group Corp.

- Schneider Electric

- Danfoss

- Carrier

- Mitsubishi Electric Corporation

- STULZ GmbH

- Rittal GmbH & Co. KG

- CoolIT Systems

- Modine Manufacturing Company

- Johnson Controls International plc

俄罗斯数据中心冷却市场在全球OEM和专业细分供应商之间竞争激烈。大型跨国企业提供涵盖空气、液体和混合解决方案的广泛产品组合,帮助他们应对复杂的Tier III和Tier IV项目。当地合作伙伴和系统集成商通过设计、安装和生命周期支持加强其影响力。供应商在能源效率、自然冷却支持和智能控制集成方面展开竞争。高密度工作负载推动对精密空气和先进液体解决方案的需求,使创新者拥有明显的优势。服务质量、远程监控和快速维护响应影响中标率。可持续性基准和ESG报告塑造了超大规模和托管客户的采购标准。

最新动态:

- 2025年11月,Vertiv宣布以约10亿美元收购PurgeRite,大幅扩展其全球数据中心的液体冷却产品组合,从而提供更先进且可扩展的冷却解决方案,以满足由AI驱动的机架密度和计算密集型工作负载带来的激增需求。

- 2025年11月,Rittal LLC在SC25展会上展示了其集中式、模块化的AI就绪机架和液体冷却解决方案组合,旨在支持有效的高密度热管理。这些创新专为减少操作复杂性而设计,同时支持AI和超大规模数据中心的快速部署。

- 2024年1月,Danfoss与Google达成重大战略合作伙伴关系,开发和实施数据中心的可持续冷却和热能再利用系统。作为这些效率和脱碳努力的一部分,正在安装Danfoss Turbocor®压缩机。