Resumen ejecutivo:

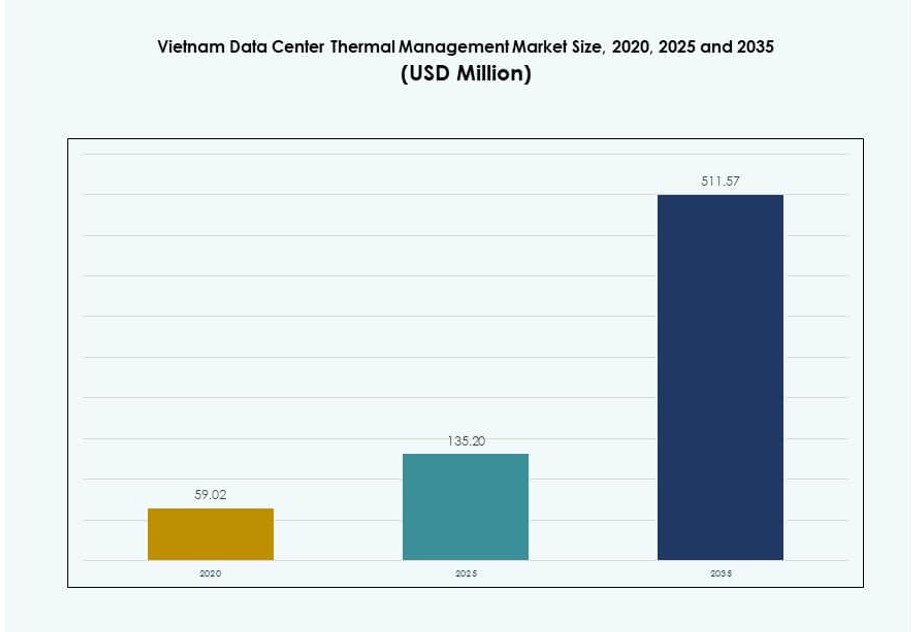

El tamaño del mercado de gestión térmica de centros de datos en Vietnam se valoró en USD 59.02 millones en 2020, aumentó a USD 135.20 millones en 2025, y se anticipa que alcanzará USD 511.57 millones para 2035, con un CAGR del 14.13% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Vietnam 2025 |

USD 135.20 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Vietnam, CAGR |

14.13% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Vietnam 2035 |

USD 511.57 Millones |

La fuerte digitalización en finanzas, telecomunicaciones y servicios en la nube está impulsando la demanda de centros de datos de alta densidad en Vietnam. Los operadores están adoptando tecnologías térmicas avanzadas como la refrigeración líquida, el control de flujo de aire impulsado por IA y sistemas híbridos. Estas innovaciones mejoran la eficiencia energética y aseguran un rendimiento confiable bajo cargas de computación crecientes. Las empresas ven los sistemas térmicos como críticos para el tiempo de actividad y la entrega de servicios. Para los inversores, el mercado ofrece oportunidades a largo plazo alineadas con la economía digital de Vietnam y los objetivos de eficiencia energética.

Ciudad Ho Chi Minh lidera el mercado debido a su fuerte infraestructura, tráfico de datos y presencia a gran escala. Hanoi y las regiones del norte están expandiéndose a través de iniciativas público-privadas y la adopción empresarial. Ciudades centrales como Da Nang y Can Tho muestran un potencial creciente a medida que se expanden los servicios de computación en el borde y telecomunicaciones. El patrón de crecimiento regional de Vietnam apoya tanto modelos de centros de datos centralizados a gran escala como modulares descentralizados, creando una demanda diversa de infraestructura térmica.

Dinámica del Mercado:

Impulsores del Mercado

Creciente Demanda de Computación de Alta Densidad en Centros de Datos en la Nube y Empresariales

La rápida digitalización de Vietnam ha incrementado el despliegue de racks de computación de alta densidad en configuraciones en la nube y empresariales. Estas instalaciones generan cargas de calor significativas, exigiendo un control térmico eficiente. Las empresas están adoptando intercambiadores de calor directos al chip y de puerta trasera para soportar cargas de trabajo intensivas de IA, aprendizaje automático y big data. La refrigeración basada en líquido gana tracción en instalaciones a gran escala para reducir el uso de energía y aumentar la eficiencia de los racks. El mercado de gestión térmica de centros de datos en Vietnam se beneficia de estos cambios tecnológicos que priorizan la fiabilidad térmica. Los actores del mercado invierten en sistemas de refrigeración escalables y modulares. La actualización de la infraestructura con soluciones de bajo PUE es una prioridad estratégica para los operadores de centros de datos. Las empresas necesitan infraestructura térmica que asegure un tiempo de actividad 24/7 mientras gestionan el consumo de energía. La refrigeración eficiente apoya el posicionamiento competitivo para servicios en la nube nacionales e internacionales.

- Por ejemplo, Boyd anunció en septiembre de 2025 la expansión de su instalación en Bac Ninh a 800,000 pies cuadrados para aumentar la producción de componentes de enfriamiento líquido, incluidos los CDUs directos al chip y las placas frías, apoyando a los centros de datos de IA con densidades térmicas crecientes.

Impulso Gubernamental para la Transformación Digital e Infraestructura Verde

Programas nacionales como “Make in Vietnam” y el Plan de Economía Digital 2030 fomentan el desarrollo de centros de datos alineados con los objetivos de energía verde. El enfriamiento eficiente en energía es esencial para cumplir con los compromisos de Vietnam bajo la COP26 y la hoja de ruta nacional de transición energética. Estos cambios regulatorios promueven la inversión en infraestructura sostenible y el cumplimiento ambiental. El Mercado de Gestión Térmica de Centros de Datos en Vietnam se alinea con los objetivos de políticas que favorecen tecnologías de bajas emisiones. Las autoridades apoyan el uso de BMS inteligentes, DCIM impulsado por IA y unidades de enfriamiento híbridas. La claridad regulatoria aumenta la confianza entre los inversores globales que planean proyectos de hiperescala o colocation. La eficiencia del enfriamiento juega un papel crítico en la aprobación de proyectos y la renovación continua de licencias. Los diseños de instalaciones ecológicas ayudan a reducir los costos operativos y a cumplir con los estándares ESG. Crea oportunidades para los proveedores de enfriamiento con carteras de productos certificados como verdes.

- Por ejemplo, Viettel IDC inauguró el centro de datos verde más grande de Vietnam en Hoa Lac a finales de 2025, diseñado para cargas de trabajo de IA, integrando enfriamiento avanzado para soportar 230,000 servidores con una hoja de ruta para alcanzar 17,000 racks, completamente alineado con los mandatos nacionales de infraestructura digital y verde.

Crecimiento de la Computación en el Borde y Aplicaciones Críticas de Latencia en Ciudades de Nivel 2

Los servicios digitales se expanden rápidamente más allá de Ciudad Ho Chi Minh y Hanoi hacia ciudades como Da Nang, Can Tho y Hai Phong. La demanda regional de computación en el borde en educación, salud y plataformas de ciudades inteligentes impulsa el despliegue de micro centros de datos. La gestión térmica se vuelve vital en estas configuraciones más pequeñas y modulares que carecen de infraestructura tradicional. Los sistemas de enfriamiento líquido o híbrido compactos aseguran el control de temperatura en entornos densos. El Mercado de Gestión Térmica de Centros de Datos en Vietnam se beneficia de esta demanda de soluciones de enfriamiento descentralizadas. Los sitios en el borde requieren capacidades de monitoreo remoto y mantenimiento predictivo. Los proveedores térmicos ofrecen módulos plug-and-play adaptados a las necesidades regionales. El enfriamiento confiable extiende la vida útil de los activos y mejora las proporciones de energía. La expansión estratégica en ciudades de nivel 2 ofrece a los proveedores oportunidades de servicio recurrente y renovación.

El Sector Empresarial y Financiero Impulsa la Demanda de Infraestructura Crítica para la Misión

Los sectores de servicios financieros, telecomunicaciones y comercio electrónico de Vietnam están escalando plataformas digitales que requieren infraestructura de TI segura y siempre activa. Las empresas modernizan instalaciones heredadas y se asocian con proveedores de colocation para un despliegue más rápido. El enfriamiento juega un papel central en el apoyo a las garantías de tiempo de actividad y los acuerdos de nivel de servicio. El Mercado de Gestión Térmica de Centros de Datos en Vietnam apoya la infraestructura compatible con SLA a través de redundancia de enfriamiento N+1 o N+N. Las instituciones financieras demandan sistemas con conmutación por error automatizada y seguimiento del rendimiento. Los proveedores responden con opciones de enfriamiento por aire y líquido basadas en IA ajustadas para entornos tolerantes a fallos. Las instalaciones con gestión térmica optimizada atraen a clientes de banca, fintech y seguros. Esto aumenta la visibilidad del mercado y atrae más inversión privada. Las soluciones térmicas de nivel empresarial siguen siendo un segmento de alto margen para los integradores de sistemas y OEMs.

Tendencias del Mercado

Adopción de Optimización de Enfriamiento Impulsada por IA para Rendimiento y Eficiencia Energética

La gestión térmica basada en IA se está convirtiendo en estándar en los centros de datos de nueva generación. Estos sistemas optimizan las velocidades de los ventiladores, el flujo de refrigerante y la distribución del flujo de aire en tiempo real. La IA reduce el sobreenfriamiento y mejora la Eficiencia del Uso de Energía (PUE). El mercado de gestión térmica de centros de datos en Vietnam ve un aumento en el uso de módulos de IA integrados en tableros BMS y DCIM. Los operadores configuran sistemas para aprender tendencias estacionales y patrones de carga de servidores. El aprendizaje automático permite alertas predictivas de fallos térmicos. Esto aumenta el tiempo de actividad del equipo y disminuye los costos de mantenimiento. Las decisiones de enfriamiento dependen menos de las entradas humanas y más de los datos dinámicos. Los inversores prefieren instalaciones con sistemas automatizados que reducen los costos operativos a lo largo del tiempo.

Uso de Inmersión Líquida y Enfriamiento Directo al Chip en Proyectos de Alta Densidad de Racks

Las instalaciones de próxima generación con densidades de potencia de racks superiores a 30 kW adoptan cada vez más métodos de enfriamiento líquido. El enfriamiento directo al chip y por inmersión ayudan a gestionar la salida de calor de las GPU y aceleradores de IA. Estas tecnologías reducen la huella física de las unidades de enfriamiento. El mercado de gestión térmica de centros de datos en Vietnam integra estos sistemas en implementaciones preparadas para IA y HPC. Los enfriadores y los intercambiadores de calor de puerta trasera se adaptan para acomodar circuitos de líquido a alta presión. Las instalaciones logran una mayor densidad de rendimiento sin aumentar las temperaturas a nivel del suelo. Los fabricantes de sistemas de enfriamiento diseñan tanques de inmersión modulares para adaptar racks existentes. Los proveedores térmicos también ofrecen software de detección de fugas y gestión de fluidos dieléctricos.

Aumento en Construcciones de Centros de Datos Modulares y Sistemas Térmicos Integrados

Las construcciones de centros de datos modulares aceleran el tiempo de implementación y mejoran la utilización del espacio. Estas instalaciones demandan sistemas térmicos compactos y pre-ingenierizados con rendimiento escalable. En el mercado de gestión térmica de centros de datos en Vietnam, el enfriamiento modular está integrado en diseños a nivel de fila o rack. Las unidades integradas incluyen controles de flujo de aire, sensores y software de IA para el equilibrio térmico. Los integradores de sistemas entregan configuraciones en contenedores con enfriamiento preinstalado, listas para implementación plug-and-play. Esto agiliza los cronogramas de proyectos y reduce los costos de construcción. Las unidades modulares también permiten una fácil expansión cuando aumentan las densidades de racks. Esta tendencia atrae a empresas de telecomunicaciones, operadores de ciudades inteligentes y zonas de recuperación ante desastres.

Estrategias de Enfriamiento Híbrido para Satisfacer Diversas Cargas de Trabajo y Condiciones del Sitio

Las instalaciones ya no dependen de un solo tipo de enfriamiento. Despliegan combinaciones híbridas de sistemas de enfriamiento basados en aire y líquidos para mayor flexibilidad. El mercado de gestión térmica de centros de datos en Vietnam está cambiando hacia enfoques combinados para optimizar tanto el costo como el rendimiento. Los sitios utilizan agua fría en zonas de alta densidad y contención de pasillo caliente en otros lugares. Los diseños de enfriamiento tienen en cuenta la humedad estacional y las condiciones ambientales. Los sistemas híbridos permiten a los operadores gestionar el PUE en diferentes zonas de carga de trabajo. Esto reduce la dependencia de los enfriadores durante los meses más fríos. Los proveedores ofrecen software de control dinámico que coordina múltiples fuentes de enfriamiento basadas en datos en tiempo real.

Desafíos del Mercado

Altos Costos Operativos y Complejidad de la Integración de Enfriamiento Líquido

Aunque la refrigeración líquida admite la computación densa, su integración conlleva altos costos iniciales y complejidad en la ingeniería. Los gerentes de instalaciones enfrentan limitaciones de diseño debido a restricciones de espacio, requisitos de tuberías y contención de fluidos. Las instalaciones existentes deben someterse a costosas remodelaciones para admitir la refrigeración directa al chip o por inmersión. El mercado de gestión térmica de centros de datos en Vietnam debe abordar la escasez de mano de obra en instalación especializada y manejo de fluidos. Los circuitos de refrigeración personalizados requieren técnicos certificados y sistemas de seguridad. El riesgo de inactividad durante la integración aumenta la reticencia al proyecto. El ROI depende del rendimiento a largo plazo y los ahorros energéticos, que pueden tardar años en materializarse. La planificación financiera debe tener en cuenta una mayor frecuencia de mantenimiento y los horarios de reemplazo de fluidos.

Limitaciones de Infraestructura Energética en Ciudades Secundarias y Áreas Remotas

La expansión de los centros de datos en regiones de nivel 2 y nivel 3 presenta problemas de confiabilidad energética. La estabilidad limitada de la red y las opciones de suministro de respaldo restringen el rendimiento del sistema de refrigeración. El mercado de gestión térmica de centros de datos en Vietnam enfrenta cuellos de botella en el despliegue de refrigeración avanzada donde la infraestructura energética sigue subdesarrollada. La redundancia de refrigeración debe equilibrarse con la disponibilidad de energía. Los operadores son cautelosos al adoptar refrigeración líquida intensiva en energía en áreas con alto riesgo de cortes. Los sistemas de respaldo a base de diésel aumentan las emisiones de carbono y socavan los objetivos ecológicos. El apoyo regulatorio para zonas de energía limpia sigue siendo inconsistente. Los proveedores enfrentan ciclos de adopción lentos fuera de las áreas metropolitanas principales debido a estas brechas energéticas.

Oportunidades de Mercado

Tecnologías de Refrigeración Verde Alineadas con Inversiones ESG y Objetivos de Carbono

Los inversores y operadores de centros de datos priorizan la infraestructura alineada con ESG. Las soluciones de refrigeración energéticamente eficientes ayudan a cumplir con los objetivos de reducción de carbono y atraen capital verde. El mercado de gestión térmica de centros de datos en Vietnam ve un fuerte interés en sistemas evaporativos, refrigeración gratuita y controles basados en IA. Los proveedores que ofrecen productos con certificación verde obtienen el estatus de proveedor preferido en nuevas construcciones. Las soluciones térmicas con refrigerantes de bajo GWP y escalado modular de rendimiento abren grandes fuentes de ingresos en construcciones hiperescalables y de borde.

Modelos de Refrigeración Basados en Servicios y Actualizaciones de Retrofit Impulsan el Crecimiento del Mercado de Repuestos

Los modelos liderados por servicios, como el Monitoreo como Servicio y el mantenimiento predictivo, ofrecen oportunidades de ingresos recurrentes. Muchos centros de datos buscan actualizaciones de refrigeración para cumplir con nuevas normativas y demandas de carga de trabajo. El mercado de gestión térmica de centros de datos en Vietnam se beneficia de esta demanda de retrofits, actualizaciones y servicios de ciclo de vida. Los integradores combinan servicios con diagnósticos impulsados por sensores y paneles en la nube. Esto apoya la fiabilidad térmica a largo plazo y mejora la longevidad de los activos.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Vietnam debido a las inversiones a gran escala de proveedores de servicios en la nube y empresas de telecomunicaciones globales. Estas instalaciones priorizan la refrigeración eficiente en miles de racks. Las instalaciones de tamaño mediano están expandiéndose en los sectores bancario y empresarial, mientras que los pequeños centros de datos ganan tracción en aplicaciones gubernamentales y de borde. El crecimiento es más rápido en los segmentos medianos y grandes debido al aumento de cargas de trabajo digitales y mandatos regionales de localización de datos.

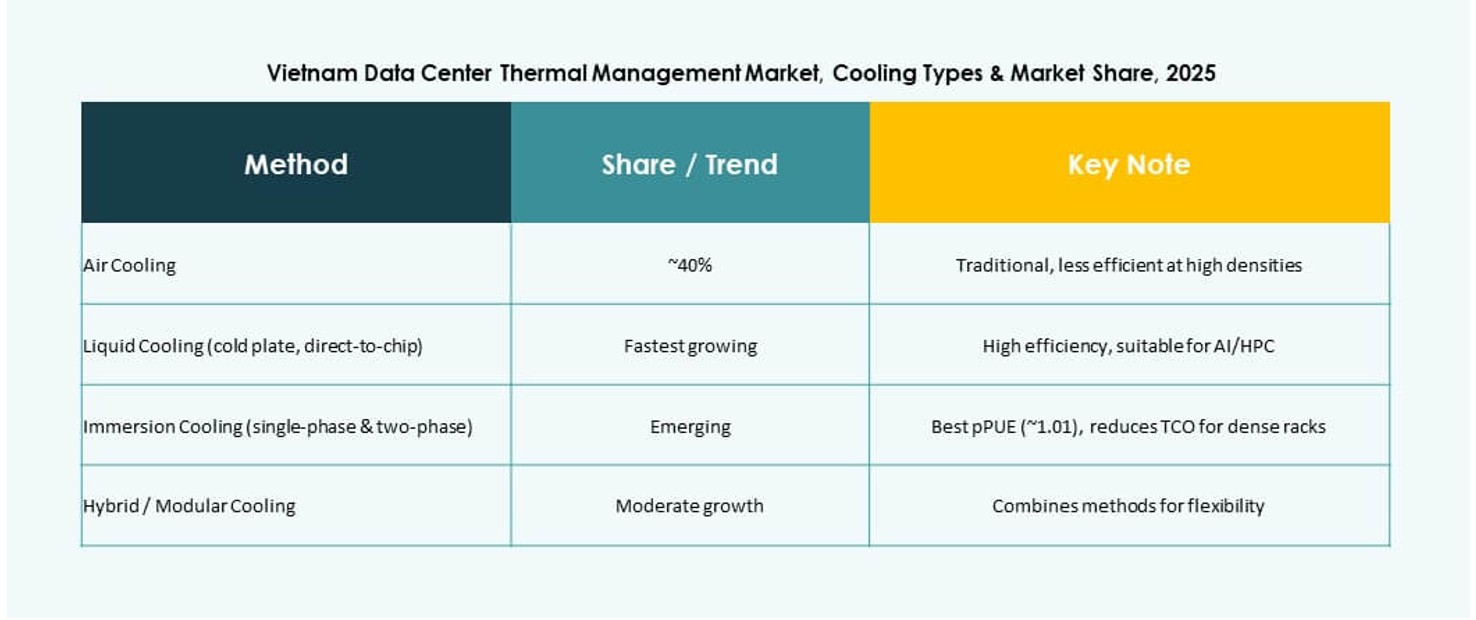

Por Tecnología de Refrigeración

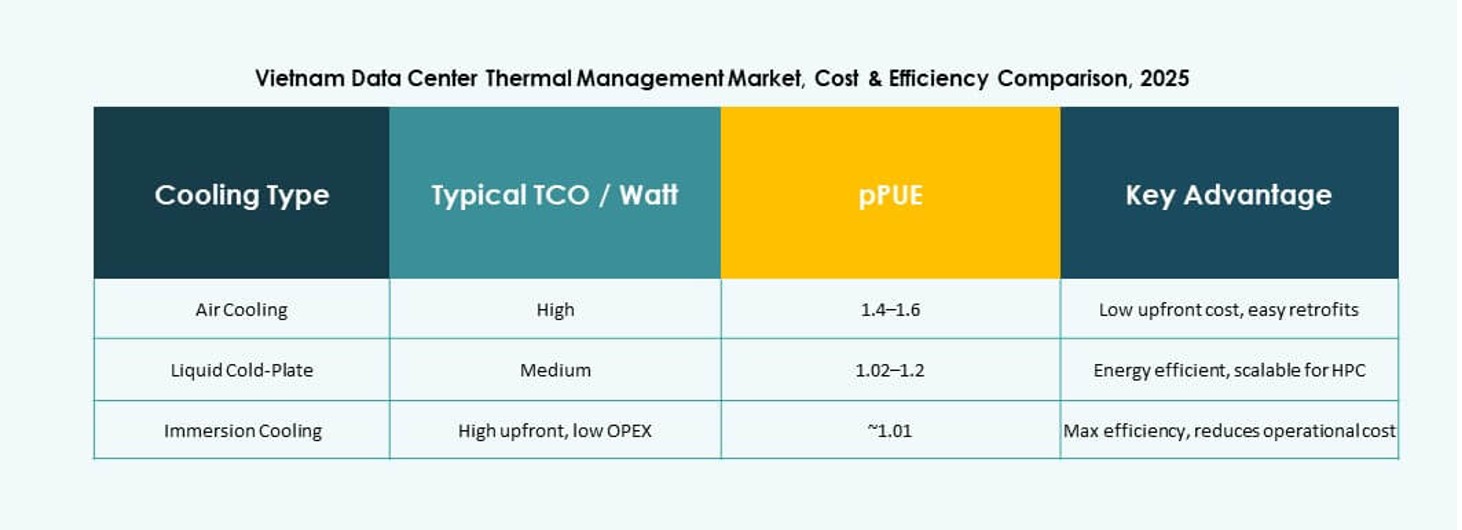

La refrigeración basada en aire sigue siendo ampliamente adoptada, con intercambiadores de pasillo caliente/frío y de puerta trasera siendo estándar en configuraciones empresariales. Sin embargo, la refrigeración basada en líquidos, particularmente los sistemas directos al chip, ve una creciente demanda en despliegues de alta densidad. Los sistemas híbridos que combinan ambos métodos ganan preferencia en entornos de múltiples zonas. Los métodos termoeléctricos y de cambio de fase siguen siendo nicho pero muestran potencial en instalaciones compactas y de borde. El mercado se inclina hacia sistemas líquidos para ahorros energéticos a largo plazo y rendimiento de racks.

Por Componente

El hardware tiene la mayor participación debido a su papel directo en la transferencia térmica. Esto incluye enfriadores, ventiladores, intercambiadores de calor y tuberías de distribución. Los segmentos de software y servicios crecen a medida que los operadores priorizan la automatización y el control remoto. El mercado de gestión térmica de centros de datos en Vietnam ve una creciente demanda de módulos de IA, herramientas CFD y paneles integrados que mejoran el rendimiento y reducen la intervención manual en entornos térmicos.

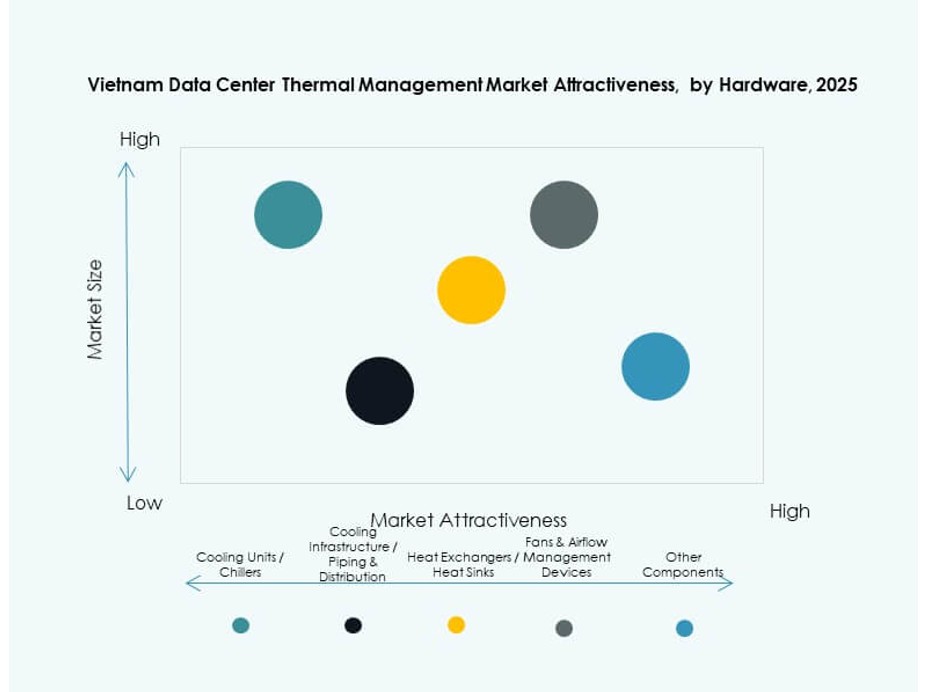

Por Hardware

Las unidades de refrigeración y enfriadores dominan el segmento de hardware, seguidos por dispositivos de flujo de aire y sistemas de tuberías. Las instalaciones prefieren unidades de alta eficiencia con diseños modulares para escalabilidad. Los disipadores de calor e intercambiadores son esenciales tanto en sistemas basados en aire como en líquidos. Los proveedores innovan en componentes energéticamente eficientes con integración de IoT y sensores. La demanda de componentes se correlaciona directamente con la densidad de racks y los tipos de carga de trabajo desplegados en la instalación.

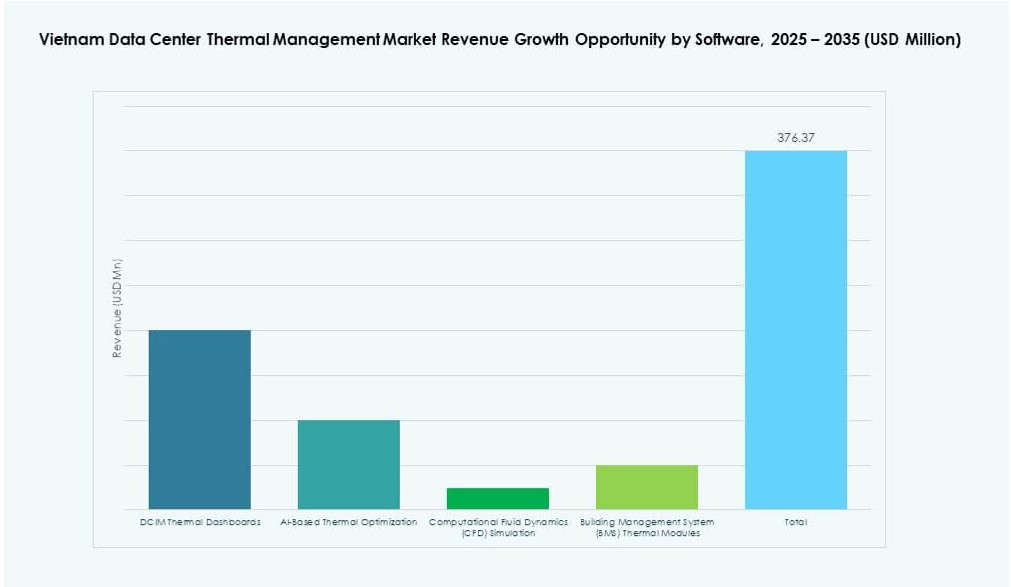

Por Software

Los paneles de DCIM siguen siendo la herramienta de software térmico más adoptada, proporcionando visibilidad y alertas en tiempo real. Las herramientas de optimización basadas en IA crecen rápidamente ya que apoyan decisiones de refrigeración autónomas. La simulación CFD ayuda a planificar el diseño térmico y validar diseños de flujo de aire antes de la construcción. Los módulos BMS permiten el control centralizado de la instalación, combinando datos de temperatura, humedad y energía. El software ayuda a mejorar los puntajes energéticos y reducir los costos de refrigeración.

Por Servicios

El mantenimiento preventivo y la instalación tienen una gran participación de mercado ya que las instalaciones requieren un tiempo de actividad operativo continuo. La supervisión como servicio y las actualizaciones de reacondicionamiento están expandiéndose debido al envejecimiento de la infraestructura y las necesidades de cumplimiento ESG. Los operadores prefieren paquetes de servicios con diagnósticos IoT, registros de rendimiento y alertas predictivas. El mercado de gestión térmica de centros de datos en Vietnam se beneficia de esta demanda recurrente. Los proveedores se diferencian a través de SLA de respuesta rápida y capas de servicios de valor añadido.

Por Tipo de Centro de Datos

Los centros de datos a gran escala lideran el mercado, seguidos por instalaciones empresariales y de colocación. Los proveedores de colocación integran infraestructura térmica avanzada para atraer clientes con garantías SLA. Los centros de datos de borde y micro crecen en áreas rurales y despliegues de telecomunicaciones, demandando soluciones de refrigeración compactas y eficientes. Cada tipo tiene necesidades térmicas distintas basadas en la carga de trabajo, densidad de racks y expectativas del cliente. Las estrategias térmicas personalizadas impulsan el éxito de los proveedores en todos los segmentos.

Por Estructura

La refrigeración basada en salas sigue siendo dominante en instalaciones heredadas, mientras que los sistemas basados en filas y racks crecen en construcciones modernas. La refrigeración basada en racks es preferida para zonas de alta densidad con cargas de trabajo de IA. Los sistemas basados en filas son adecuados para construcciones modulares y configuraciones de borde. Las tendencias del Mercado de Gestión Térmica de Centros de Datos en Vietnam se inclinan hacia la refrigeración descentralizada para mayor flexibilidad. Los proveedores ofrecen productos escalables compatibles con las tres estructuras para satisfacer las necesidades cambiantes de los proyectos.

Perspectivas Regionales

El Sur de Vietnam Domina Debido a la Fuerte Infraestructura e Inversiones de Ciudad Ho Chi Minh

El sur de Vietnam posee más del 48% del mercado, liderado por la concentración de sedes empresariales, instituciones financieras e instalaciones a gran escala en Ciudad Ho Chi Minh. La preparación de infraestructura, la disponibilidad de fibra y los incentivos para inversores atraen a operadores internacionales de centros de datos. Los proveedores de refrigeración se benefician de sólidos proyectos en cartera y la adopción temprana de sistemas líquidos e híbridos. Los clientes demandan unidades térmicas de alta eficiencia con diagnósticos remotos. Las reformas centradas en la sostenibilidad también impulsan los ingresos en esta subregión. Sigue siendo el principal campo de pruebas de tecnología térmica en Vietnam.

- Por ejemplo, en diciembre de 2025, Evolution Data Centers se asoció con HTC International Telecommunication JSC para desarrollar centros de datos a gran escala listos para IA en Hanoi y Ciudad Ho Chi Minh, ofreciendo infraestructura de alto rendimiento y sostenible para cargas de trabajo intensivas en energía de nube e IA.

El Norte de Vietnam se Expande con Infraestructura Inteligente Liderada por el Gobierno y Crecimiento Empresarial

El norte de Vietnam representa casi el 33% del mercado, centrado en Hanoi y Hai Phong. La región observa asociaciones público-privadas en plataformas de ciudades inteligentes y gobierno electrónico. La expansión de TI empresarial impulsa la demanda de sistemas térmicos modulares y energéticamente eficientes. El Mercado de Gestión Térmica de Centros de Datos en Vietnam crece en esta región con una fuerte influencia del sector público. Los proveedores suministran sistemas basados en aire y líquidos para clientes gubernamentales y educativos. La construcción de nuevos parques industriales añade oportunidades futuras para proyectos de refrigeración.

El Centro de Vietnam y Ciudades Emergentes de Nivel 2 Ganan Tracción en Despliegues de Borde

El centro de Vietnam, incluyendo Da Nang y Can Tho, posee un 19% del mercado. Estas ciudades apoyan el crecimiento de centros de datos de borde y regionales para telecomunicaciones y entrega de contenido. Las instalaciones aquí priorizan sistemas de refrigeración compactos y fácilmente desplegables. El aumento de servicios digitales, incluyendo salud inteligente y comercio electrónico regional, impulsa la demanda. El Mercado de Gestión Térmica de Centros de Datos en Vietnam ve una oportunidad a largo plazo en estas zonas emergentes. Los proveedores térmicos expanden asociaciones con integradores regionales y ISPs para atender el crecimiento de infraestructura descentralizada.

- Por ejemplo, en abril de 2025, Da Nang International Data Centre JSC comenzó la construcción de un centro de datos certificado Tier III de 18.5 MW en el Parque de Alta Tecnología de Da Nang, con capacidad para 1,000 racks, diseñado para soportar cargas de trabajo de IA y nube a través de asociaciones de infraestructura y enfriamiento de alto rendimiento con China Mobile International, FPT International Telecom y VNPT.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Mitsubishi Electric Corporation

- Fujitsu Limited

- NTT Facilities

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

El mercado de gestión térmica de centros de datos en Vietnam presenta una mezcla de jugadores globales y regionales compitiendo en hardware, software y servicios de enfriamiento. Vertiv y Schneider Electric lideran con soluciones integradas que abarcan el enfriamiento de sala, fila y rack. Daikin, Mitsubishi Electric y Johnson Controls dominan los segmentos de HVAC y enfriadores con sistemas escalables. Delta y LG se centran en el enfriamiento eficiente en energía para configuraciones de alta densidad. Fujitsu y NTT Facilities ofrecen infraestructura térmica para centros de datos empresariales y de telecomunicaciones. Apoya la innovación a través de controles basados en IA, enfriamiento líquido y mantenimiento predictivo. Los proveedores se diferencian ofreciendo soporte localizado, soluciones modulares y sistemas certificados ecológicamente alineados con los mandatos ESG. Las colaboraciones estratégicas con proveedores de hiperescala y colocation mejoran el alcance del mercado y los contratos a largo plazo.

Desarrollos Recientes:

- En diciembre de 2025, Evolution Data Centers se asoció con HTC International Telecommunication JSC (HITC) para desarrollar centros de datos en Vietnam, apoyando las necesidades avanzadas de gestión térmica en medio de la creciente demanda de infraestructura.

- En noviembre de 2025, Viettel IDC inauguró su 14º centro de datos, la instalación verde más grande de Vietnam optimizada para cargas de trabajo de IA, con enfriamiento avanzado y una capacidad total que contribuye a 230,000 servidores a nivel nacional. Esta expansión apoya la hoja de ruta de Viettel para alcanzar 17,000 racks para finales de 2025.

- En septiembre de 2025, Boyd anunció planes para expandir su planta de fabricación en Bac Ninh, Vietnam, duplicando la capacidad a 800,000 pies cuadrados para aumentar la producción de soluciones de enfriamiento líquido para centros de datos de IA, abordando las crecientes demandas de computación, energía y densidad térmica.