Zusammenfassung:

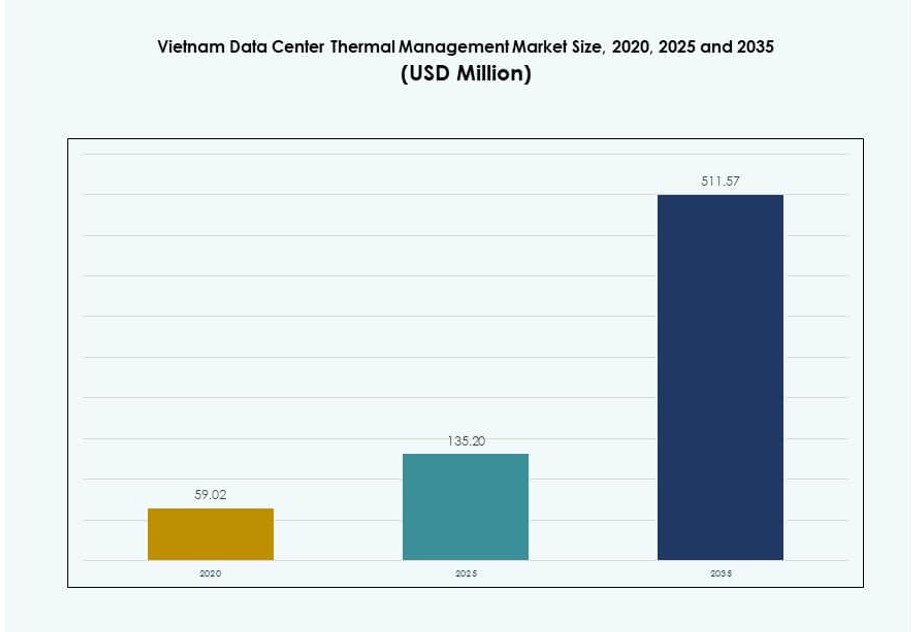

Der Markt für Wärmemanagement von Rechenzentren in Vietnam wurde 2020 auf 59,02 Millionen USD geschätzt, stieg bis 2025 auf 135,20 Millionen USD und wird voraussichtlich bis 2035 511,57 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,13 % im Prognosezeitraum.

| BERICHTMERKMAL |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement von Rechenzentren in Vietnam 2025 |

USD 135,20 Millionen |

| Markt für Wärmemanagement von Rechenzentren in Vietnam, CAGR |

14,13% |

| Marktgröße für Wärmemanagement von Rechenzentren in Vietnam 2035 |

USD 511,57 Millionen |

Starke Digitalisierung in den Bereichen Finanzen, Telekommunikation und Cloud-Dienste treibt die Nachfrage nach hochdichten Rechenzentren in Vietnam an. Betreiber setzen auf fortschrittliche Wärmetechnologien wie Flüssigkeitskühlung, KI-gesteuerte Luftstromkontrolle und Hybridsysteme. Diese Innovationen verbessern die Energieeffizienz und gewährleisten eine zuverlässige Leistung bei steigenden Rechenlasten. Unternehmen betrachten thermische Systeme als entscheidend für Betriebszeit und Servicebereitstellung. Für Investoren bietet der Markt langfristige Chancen, die mit den Zielen der digitalen Wirtschaft und Energieeffizienz Vietnams übereinstimmen.

Ho-Chi-Minh-Stadt führt den Markt aufgrund seiner starken Infrastruktur, des Datenverkehrs und der Präsenz von Hyperscale-Anbietern an. Hanoi und die nördlichen Regionen expandieren durch öffentlich-private Initiativen und Unternehmensadoption. Zentrale Städte wie Da Nang und Can Tho zeigen steigendes Potenzial, da Edge-Computing und Telekommunikationsdienste sich ausbreiten. Das regionale Wachstumsmuster Vietnams unterstützt sowohl zentralisierte Hyperscale- als auch dezentralisierte modulare Rechenzentrumsmodelle und schafft eine vielfältige Nachfrage nach thermischer Infrastruktur.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach hochdichter Rechenleistung in Cloud- und Unternehmensdatenzentren

Die rasche Digitalisierung in Vietnam hat die Bereitstellung von hochdichten Rechenracks in Cloud- und Unternehmensumgebungen erhöht. Diese Installationen erzeugen erhebliche Wärmebelastungen, die eine effiziente thermische Kontrolle erfordern. Unternehmen setzen auf direkte Chip- und Rücktürwärmetauscher, um intensive KI-, maschinelles Lernen- und Big-Data-Workloads zu unterstützen. Flüssigkeitsbasierte Kühlung gewinnt in Hyperscale-Einrichtungen an Bedeutung, um den Stromverbrauch zu reduzieren und die Rack-Effizienz zu erhöhen. Der Markt für Wärmemanagement von Rechenzentren in Vietnam profitiert von diesen technologischen Veränderungen, die thermische Zuverlässigkeit priorisieren. Marktteilnehmer investieren in skalierbare und modulare Kühlsysteme. Die Aufrüstung der Infrastruktur mit Lösungen mit niedrigem PUE ist eine strategische Priorität für Rechenzentrumsbetreiber. Unternehmen benötigen thermische Infrastrukturen, die einen 24/7-Betrieb gewährleisten und gleichzeitig den Energieverbrauch steuern. Effiziente Kühlung unterstützt die Wettbewerbspositionierung für inländische und internationale Cloud-Dienste.

- Zum Beispiel kündigte Boyd im September 2025 die Erweiterung seiner Bac Ninh-Anlage auf 800.000 Quadratfuß an, um die Produktion von Flüssigkeitskühlungskomponenten, einschließlich Direct-to-Chip-CDUs und Kaltplatten, zu steigern, die KI-Rechenzentren mit steigenden thermischen Dichten unterstützen.

Regierungsinitiative für digitale Transformation und grüne Infrastruktur

Nationale Programme wie “Make in Vietnam” und der Digital Economy Plan 2030 fördern die Entwicklung von Rechenzentren im Einklang mit den Zielen für grüne Energie. Energieeffiziente Kühlung ist entscheidend, um Vietnams Verpflichtungen im Rahmen von COP26 und der nationalen Energiewende-Roadmap zu erfüllen. Diese regulatorischen Veränderungen fördern Investitionen in nachhaltige Infrastruktur und Umweltkonformität. Der Vietnam Data Center Thermal Management Market steht im Einklang mit politischen Zielen, die emissionsarme Technologien begünstigen. Die Behörden unterstützen den Einsatz von intelligenten BMS, KI-gesteuerten DCIM und hybriden Kühleinheiten. Regulatorische Klarheit stärkt das Vertrauen globaler Investoren, die Hyperscale- oder Colocation-Projekte planen. Kühleffizienz spielt eine entscheidende Rolle bei der Genehmigung von Projekten und der laufenden Lizenzverlängerung. Umweltbewusste Anlagendesigns helfen, Betriebskosten zu senken und ESG-Benchmarks zu erfüllen. Es schafft Chancen für Kühlungsanbieter mit grün zertifizierten Produktportfolios.

- Zum Beispiel eröffnete Viettel IDC Ende 2025 das größte grüne Rechenzentrum Vietnams in Hoa Lac, das für KI-Workloads ausgelegt ist und fortschrittliche Kühlung integriert, um 230.000 Server zu unterstützen, mit einem Fahrplan, um 17.000 Racks zu erreichen, vollständig im Einklang mit den nationalen digitalen und grünen Infrastrukturvorgaben.

Wachstum des Edge Computing und latenzkritische Anwendungen in Tier-2-Städten

Digitale Dienste expandieren schnell über Ho-Chi-Minh-Stadt und Hanoi hinaus in Städte wie Da Nang, Can Tho und Hai Phong. Die regionale Nachfrage nach Edge Computing in Bildung, Gesundheitswesen und Smart-City-Plattformen treibt den Einsatz von Mikro-Rechenzentren an. Thermomanagement wird in diesen kleineren, modularen Setups, die keine traditionelle Infrastruktur haben, entscheidend. Kompakte Flüssigkeits- oder Hybridkühlsysteme sorgen für Temperaturkontrolle in dichten Umgebungen. Der Vietnam Data Center Thermal Management Market profitiert von dieser Nachfrage nach dezentralen Kühllösungen. Edge-Standorte erfordern Fernüberwachung und vorausschauende Wartungsfähigkeiten. Thermoanbieter bieten Plug-and-Play-Module, die auf regionale Bedürfnisse zugeschnitten sind. Zuverlässige Kühlung verlängert die Lebensdauer von Anlagen und verbessert Energieverhältnisse. Strategische Expansion in Tier-2-Städte bietet Anbietern wiederkehrende Service- und Nachrüstmöglichkeiten.

Unternehmens- und Finanzsektor treiben die Nachfrage nach missionskritischer Infrastruktur

Vietnams Finanzdienstleistungs-, Telekommunikations- und E-Commerce-Sektoren skalieren digitale Plattformen, die sichere, stets verfügbare IT-Infrastruktur erfordern. Unternehmen modernisieren veraltete Einrichtungen und arbeiten mit Colocation-Anbietern für eine schnellere Bereitstellung zusammen. Kühlung spielt eine zentrale Rolle bei der Unterstützung von Betriebszeitgarantien und Service Level Agreements. Der Vietnam Data Center Thermal Management Market unterstützt SLA-konforme Infrastruktur durch N+1 oder N+N Kühlredundanz. Finanzinstitute verlangen Systeme mit automatischem Failover und Leistungsüberwachung. Anbieter reagieren mit KI-basierten Luft- und Flüssigkeitskühlungsoptionen, die für fehlertolerante Umgebungen optimiert sind. Einrichtungen mit optimiertem Thermomanagement ziehen Banken-, Fintech- und Versicherungskunden an. Dies erhöht die Marktsichtbarkeit und zieht weitere private Investitionen an. Unternehmensgerechte Thermallösungen bleiben ein margenstarkes Segment für Systemintegratoren und OEMs.

Markttrends

Einführung von KI-gestützter Kühlungsoptimierung für Leistung und Energieeffizienz

KI-basierte Wärmemanagementsysteme werden in neuen Rechenzentren der nächsten Generation zum Standard. Diese Systeme optimieren in Echtzeit die Lüftergeschwindigkeiten, den Kühlmittelfluss und die Luftverteilung. KI reduziert Überkühlung und verbessert die Energieeffizienz (PUE). Der Markt für Wärmemanagement in vietnamesischen Rechenzentren verzeichnet einen zunehmenden Einsatz von KI-Modulen, die in BMS- und DCIM-Dashboards integriert sind. Betreiber konfigurieren Systeme, um saisonale Trends und Serverlastmuster zu erlernen. Maschinelles Lernen ermöglicht vorausschauende Warnungen vor thermischen Ausfällen. Dies erhöht die Betriebszeit der Geräte und verringert den Wartungsaufwand. Kühlungsentscheidungen basieren weniger auf menschlichen Eingaben und mehr auf dynamischen Daten. Investoren bevorzugen Einrichtungen mit automatisierten Systemen, die im Laufe der Zeit Betriebskosten senken.

Einsatz von Flüssigimmersion und Direkt-zu-Chip-Kühlung in Projekten mit hoher Rack-Dichte

Nächste Generation von Einrichtungen mit hoher Rack-Leistungsdichte über 30 kW setzt zunehmend auf Flüssigkühlungsmethoden. Direkt-zu-Chip- und Immersionskühlung helfen, die Wärmeabgabe von GPUs und KI-Beschleunigern zu bewältigen. Diese Technologien reduzieren den physischen Platzbedarf von Kühlungseinheiten. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren integriert diese Systeme in KI-bereite und HPC-Implementierungen. Kühler und Rücktür-Wärmetauscher werden angepasst, um Hochdruck-Flüssigkeitsschleifen aufzunehmen. Einrichtungen erreichen höhere Leistungsdichten, ohne die Bodentemperaturen zu erhöhen. OEMs von Kühlsystemen entwerfen modulare Immersionstanks, um bestehende Racks nachzurüsten. Thermalanbieter bieten auch Leckageerkennung und Managementsoftware für dielektrische Flüssigkeiten an.

Zunahme von modularen Rechenzentrumsbauten und integrierten Thermalsystemen

Modulare Rechenzentrumsbauten beschleunigen die Bereitstellungszeit und verbessern die Raumnutzung. Diese Einrichtungen verlangen kompakte, vorgefertigte Thermalsysteme mit skalierbarer Leistung. Auf dem Markt für Wärmemanagement in vietnamesischen Rechenzentren ist modulare Kühlung in Reihen- oder Rack-Designs eingebettet. Integrierte Einheiten umfassen Luftstromsteuerungen, Sensoren und KI-Software für thermische Ausbalancierung. Systemintegratoren liefern containerisierte Setups mit vorinstallierter Kühlung, bereit für Plug-and-Play-Bereitstellung. Dies strafft Projektzeitpläne und reduziert Baukosten. Modulare Einheiten ermöglichen auch eine einfache Erweiterung, wenn die Rack-Dichte zunimmt. Dieser Trend zieht Telekommunikationsunternehmen, Betreiber von Smart Cities und Katastrophenschutzgebiete an.

Hybride Kühlstrategien zur Erfüllung unterschiedlicher Arbeitslast- und Standortbedingungen

Einrichtungen verlassen sich nicht mehr auf einzelne Kühltypen. Sie setzen hybride Kombinationen aus luft- und flüssigkeitsbasierten Kühlsystemen ein, um größere Flexibilität zu erreichen. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren bewegt sich hin zu solchen gemischten Ansätzen, um sowohl Kosten als auch Leistung zu optimieren. Standorte verwenden gekühltes Wasser in Hochdichtezonen und Heißgangeinhausung anderswo. Kühlungsdesigns berücksichtigen saisonale Feuchtigkeit und Umgebungsbedingungen. Hybridsysteme ermöglichen es Betreibern, die PUE über verschiedene Arbeitslastzonen hinweg zu verwalten. Dies reduziert die Abhängigkeit von Kühlern in kühleren Monaten. Anbieter bieten dynamische Steuerungssoftware, die mehrere Kühlquellen basierend auf Echtzeitdaten koordiniert.

Marktherausforderungen

Hohe Betriebskosten und Komplexität der Integration von Flüssigkühlung

Während Flüssigkeitskühlung dichte Rechenleistung unterstützt, bringt ihre Integration hohe Anfangskosten und technische Komplexität mit sich. Facility-Manager stehen vor Designbeschränkungen aufgrund von Platzmangel, Rohrleitungsanforderungen und Flüssigkeitsbehältern. Bestehende Einrichtungen müssen kostspielig nachgerüstet werden, um Direkt-zu-Chip- oder Immersionskühlung zu unterstützen. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren muss den Fachkräftemangel bei spezialisierter Installation und Flüssigkeitshandhabung angehen. Maßgeschneiderte Kühlkreisläufe erfordern zertifizierte Techniker und Sicherheitssysteme. Das Risiko von Ausfallzeiten während der Integration erhöht die Projektzurückhaltung. Der ROI hängt von der langfristigen Leistung und den Energieeinsparungen ab, die Jahre benötigen können, um sich zu realisieren. Finanzplanung muss höhere Wartungsfrequenz und Flüssigkeitsaustauschpläne berücksichtigen.

Energieinfrastrukturbeschränkungen in sekundären Städten und abgelegenen Gebieten

Die Ausweitung der Rechenzentrumsflächen in Tier-2- und Tier-3-Regionen bringt Probleme mit der Stromzuverlässigkeit mit sich. Begrenzte Netzstabilität und Backup-Versorgungsoptionen schränken die Leistung der Kühlsysteme ein. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren sieht Engpässe bei der Einführung fortschrittlicher Kühlung, wo die Energieinfrastruktur unterentwickelt bleibt. Kühlredundanz muss mit der Stromverfügbarkeit in Einklang gebracht werden. Betreiber sind vorsichtig bei der Einführung energieintensiver Flüssigkeitskühlung in Gebieten mit hohem Ausfallrisiko. Dieselbasierte Backup-Systeme erhöhen die Kohlenstoffemissionen und untergraben grüne Ziele. Regulatorische Unterstützung für saubere Energiezonen bleibt inkonsistent. Anbieter stehen außerhalb der Kernmetropolregionen aufgrund dieser Energielücken vor langsamen Einführungszyklen.

Marktchancen

Grüne Kühltechnologien stimmen mit ESG-Investitionen und Kohlenstoffzielen überein

Investoren und Rechenzentrumsbetreiber priorisieren ESG-ausgerichtete Infrastruktur. Energieeffiziente Kühllösungen helfen, Kohlenstoffreduktionsziele zu erreichen und grünes Kapital anzuziehen. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren sieht starkes Interesse an Verdunstungssystemen, freier Kühlung und KI-basierten Steuerungen. Anbieter, die grün zertifizierte Produkte anbieten, erhalten bevorzugten Anbieterstatus bei Neubauten. Thermische Lösungen mit Kältemitteln mit niedrigem GWP und modularer Leistungsskalierung eröffnen große Umsatzmöglichkeiten in Hyperscale- und Edge-Bauten.

Servicebasierte Kühlmodelle und Nachrüst-Upgrades treiben das Wachstum des Aftermarkets an

Servicegeführte Modelle—wie Monitoring-as-a-Service und vorausschauende Wartung—bieten wiederkehrende Einnahmemöglichkeiten. Viele Rechenzentren suchen nach Kühl-Upgrades, um neue Compliance- und Arbeitslastanforderungen zu erfüllen. Der Markt für Wärmemanagement in vietnamesischen Rechenzentren profitiert von dieser Nachfrage nach Nachrüstungen, Upgrades und Lebenszyklusdiensten. Integratoren bündeln Dienstleistungen mit sensorgesteuerten Diagnosen und Cloud-Dashboards. Dies unterstützt die langfristige thermische Zuverlässigkeit und verbessert die Langlebigkeit der Anlagen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für Wärmemanagement von Rechenzentren in Vietnam aufgrund von Hyperscale-Investitionen von Cloud-Anbietern und globalen Telekommunikationsunternehmen. Diese Einrichtungen priorisieren effiziente Kühlung über Tausende von Racks. Mittelgroße Einrichtungen expandieren in den Bank- und Unternehmenssektoren, während kleine Rechenzentren im Regierungs- und Edge-Bereich an Bedeutung gewinnen. Das Wachstum ist in den mittleren und großen Segmenten am schnellsten aufgrund steigender digitaler Arbeitslasten und regionaler Datenlokalisierungsanforderungen.

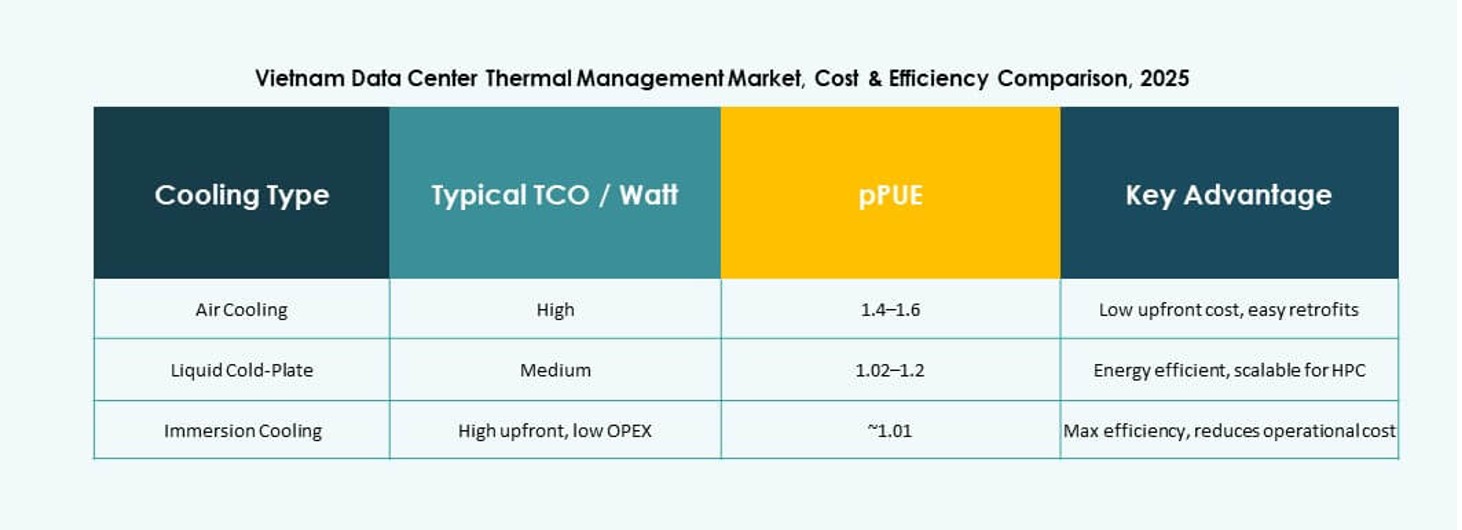

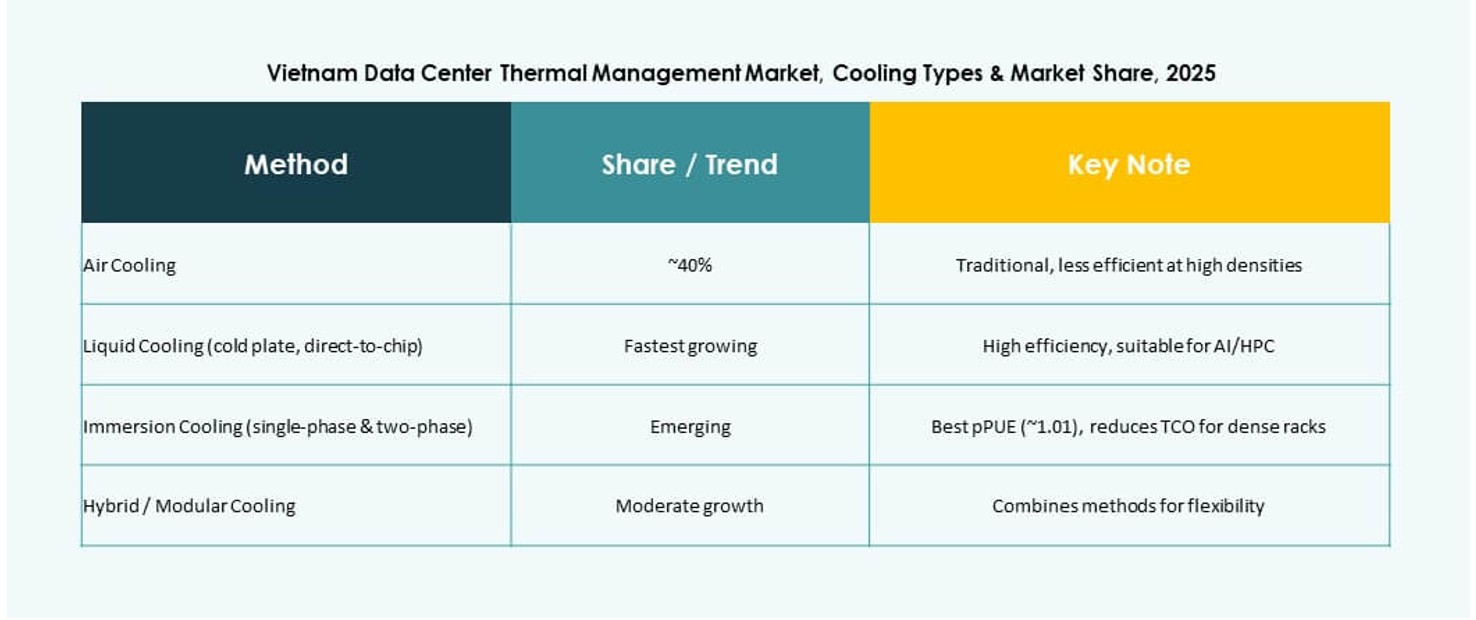

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, wobei Hot/Cold-Aisle- und Rücktür-Wärmetauscher in Unternehmensumgebungen Standard sind. Allerdings steigt die Nachfrage nach flüssigkeitsbasierter Kühlung, insbesondere bei Direct-to-Chip-Systemen, in Hochdichte-Implementierungen. Hybridsysteme, die beide Methoden kombinieren, gewinnen in Multi-Zonen-Umgebungen an Beliebtheit. Thermoelektrische und Phasenwechselmethoden bleiben Nischenlösungen, zeigen aber Potenzial in kompakten und Edge-Einrichtungen. Der Markt tendiert zu flüssigkeitsbasierten Systemen für langfristige Energieeinsparungen und Rack-Leistung.

Nach Komponente

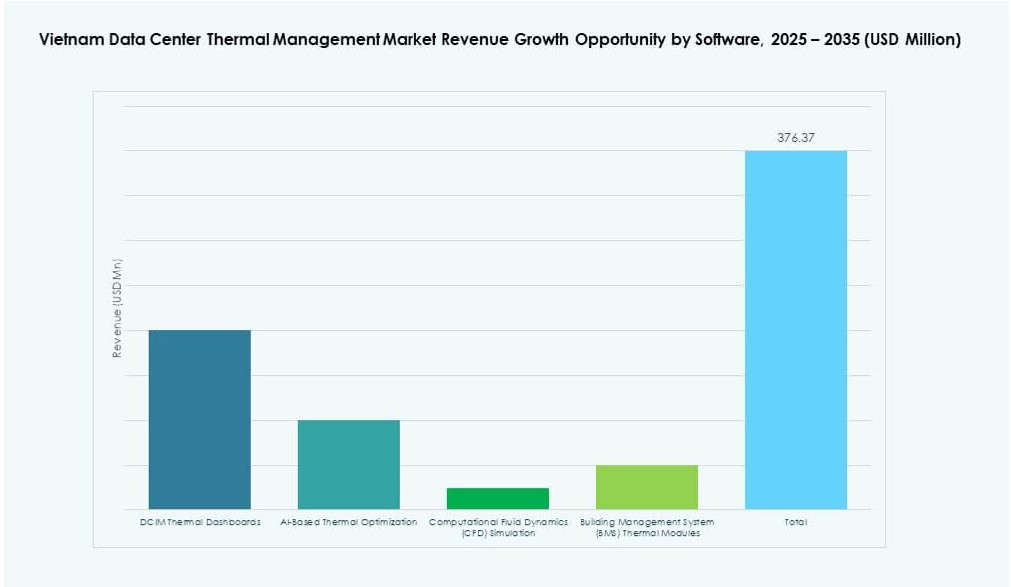

Hardware hält den größten Anteil aufgrund ihrer direkten Rolle im Wärmetransfer. Dazu gehören Kühlaggregate, Ventilatoren, Wärmetauscher und Verteilungspipelines. Die Segmente Software und Dienstleistungen wachsen, da Betreiber Automatisierung und Fernsteuerung priorisieren. Der Markt für Wärmemanagement von Rechenzentren in Vietnam sieht eine steigende Nachfrage nach KI-Modulen, CFD-Tools und integrierten Dashboards, die die Leistung steigern und manuelle Eingriffe in thermischen Umgebungen reduzieren.

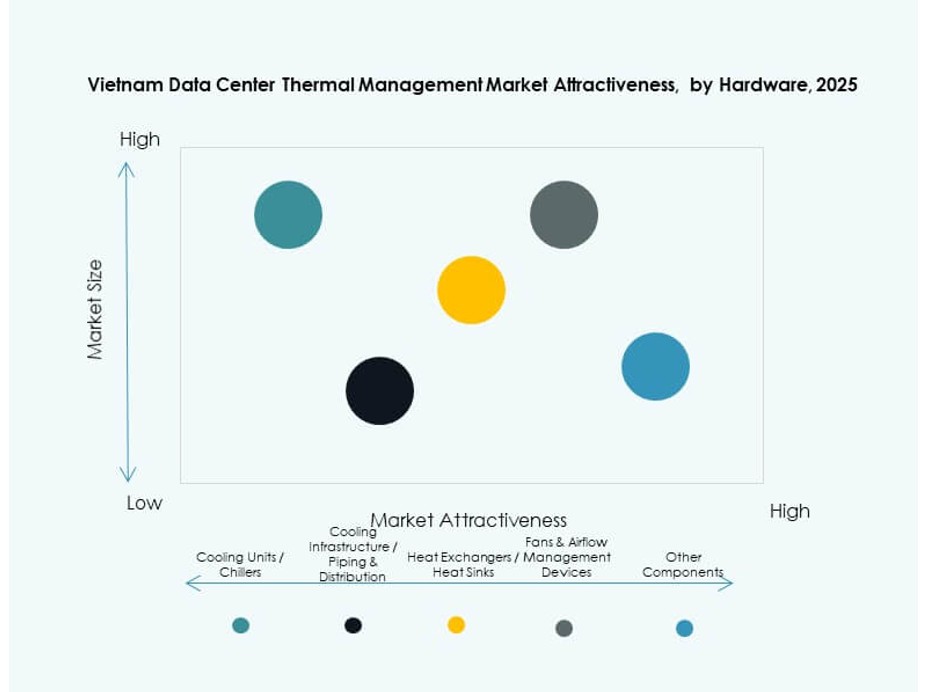

Nach Hardware

Kühlgeräte und Kühlaggregate dominieren das Hardware-Segment, gefolgt von Luftstromgeräten und Rohrleitungssystemen. Einrichtungen bevorzugen hocheffiziente Einheiten mit modularen Designs für Skalierbarkeit. Kühlkörper und Wärmetauscher sind in sowohl luft- als auch flüssigkeitsbasierten Systemen unerlässlich. Anbieter innovieren in energieeffizienten Komponenten mit IoT- und Sensorintegration. Die Nachfrage nach Komponenten korreliert direkt mit der Rack-Dichte und den im Rechenzentrum eingesetzten Arbeitslasttypen.

Nach Software

DCIM-Dashboards bleiben das am häufigsten eingesetzte thermische Software-Tool und bieten Echtzeit-Transparenz und Warnungen. KI-basierte Optimierungstools wachsen schnell, da sie autonome Kühlentscheidungen unterstützen. CFD-Simulation hilft bei der Planung des thermischen Layouts und der Validierung von Luftstromdesigns vor dem Bau. BMS-Module ermöglichen eine zentrale Steuerung der Einrichtung und kombinieren Temperatur-, Feuchtigkeits- und Energiedaten. Software hilft, Energiewerte zu verbessern und Kühlkosten zu senken.

Nach Dienstleistungen

Präventive Wartung und Installation halten einen großen Marktanteil, da Einrichtungen kontinuierliche Betriebszeit erfordern. Monitoring-as-a-Service und Retrofit-Upgrades expandieren aufgrund alternder Infrastruktur und ESG-Compliance-Anforderungen. Betreiber bevorzugen Servicepakete mit IoT-Diagnosen, Leistungsprotokollen und prädiktiven Warnungen. Der Markt für Wärmemanagement von Rechenzentren in Vietnam profitiert von dieser wiederkehrenden Nachfrage. Anbieter differenzieren sich durch schnelle Reaktions-SLAs und wertschöpfende Serviceebenen.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den Markt an, gefolgt von Unternehmens- und Colocation-Einrichtungen. Colocation-Anbieter integrieren fortschrittliche thermische Infrastrukturen, um Kunden mit SLA-Garantien anzuziehen. Edge- und Mikro-Rechenzentren wachsen in ländlichen Gebieten und Telekommunikationseinsätzen und erfordern kompakte, effiziente Kühlungslösungen. Jeder Typ hat unterschiedliche thermische Anforderungen basierend auf Arbeitslast, Rack-Dichte und Kundenerwartungen. Maßgeschneiderte thermische Strategien treiben den Erfolg der Anbieter in den Segmenten voran.

Nach Struktur

Raumbasierte Kühlung bleibt in älteren Einrichtungen dominant, während reihenbasierte und rackbasierte Systeme in modernen Bauten zunehmen. Rackbasierte Kühlung wird für Hochdichtezonen mit KI-Workloads bevorzugt. Reihenbasierte Systeme eignen sich für modulare Bauten und Edge-Setups. Der Markt für thermisches Management von Rechenzentren in Vietnam tendiert zu dezentraler Kühlung für mehr Flexibilität. Anbieter bieten skalierbare Produkte an, die mit allen drei Strukturen kompatibel sind, um den sich ändernden Projektanforderungen gerecht zu werden.

Regionale Einblicke

Südvietnam dominiert aufgrund der starken Infrastruktur und Investitionen in Ho-Chi-Minh-Stadt

Südvietnam hält über 48 % Marktanteil, angeführt von der Konzentration von Unternehmenszentralen, Finanzinstitutionen und Hyperscale-Einrichtungen in Ho-Chi-Minh-Stadt. Infrastruktur-Bereitschaft, Glasfaser-Verfügbarkeit und Investorenanreize ziehen internationale Rechenzentrumsbetreiber an. Kühlungsanbieter profitieren von starken Projektpipelines und der frühen Einführung von Flüssigkeits- und Hybridsystemen. Kunden verlangen hocheffiziente thermische Einheiten mit Ferndiagnose. Nachhaltigkeitsorientierte Nachrüstungen treiben ebenfalls den Umsatz in dieser Subregion an. Es bleibt das primäre Testgelände für thermische Technologien in Vietnam.

- Zum Beispiel ging im Dezember 2025 Evolution Data Centers eine Partnerschaft mit HTC International Telecommunication JSC ein, um KI-fähige Hyperscale-Rechenzentren in Hanoi und Ho-Chi-Minh-Stadt zu entwickeln, die leistungsstarke und nachhaltige Infrastruktur für energieintensive Cloud- und KI-Workloads bieten.

Nordvietnam expandiert mit regierungsgeführter intelligenter Infrastruktur und Unternehmenswachstum

Nordvietnam macht fast 33 % des Marktanteils aus, konzentriert um Hanoi und Hai Phong. Die Region sieht öffentlich-private Partnerschaften in Smart-City- und E-Government-Plattformen. Die Expansion der Unternehmens-IT treibt die Nachfrage nach modularen und energieeffizienten thermischen Systemen an. Der Markt für thermisches Management von Rechenzentren in Vietnam wächst in dieser Region mit starkem Einfluss des öffentlichen Sektors. Anbieter liefern luftbasierte und flüssige Systeme für Regierungs- und Bildungskunden. Der Bau neuer Industrieparks bietet zukünftige Kühlungsprojektmöglichkeiten.

Zentralvietnam und aufstrebende Tier-2-Städte gewinnen an Bedeutung bei Edge-Einsätzen

Zentralvietnam, einschließlich Da Nang und Can Tho, hält 19 % Marktanteil. Diese Städte unterstützen das Wachstum von Edge- und regionalen Rechenzentren für Telekommunikation und Content-Delivery. Einrichtungen hier priorisieren kompakte und leicht einsetzbare Kühlsysteme. Steigende digitale Dienste, einschließlich intelligenter Gesundheitsversorgung und regionalem E-Commerce, treiben die Nachfrage an. Der Markt für thermisches Management von Rechenzentren in Vietnam sieht langfristige Chancen in diesen aufstrebenden Zonen. Thermische Anbieter erweitern Partnerschaften mit regionalen Integratoren und ISPs, um das Wachstum dezentraler Infrastrukturen zu unterstützen.

- Zum Beispiel begann Da Nang International Data Centre JSC im April 2025 mit dem Bau eines 18,5 MW Tier III-zertifizierten Rechenzentrums im Da Nang Hi-Tech Park, mit einer Kapazität für 1.000 Racks, das entwickelt wurde, um KI- und Cloud-Workloads durch Hochleistungskühlung und Infrastrukturpartnerschaften mit China Mobile International, FPT International Telecom und VNPT zu unterstützen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Mitsubishi Electric Corporation

- Fujitsu Limited

- NTT Facilities

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

Der vietnamesische Markt für Thermomanagement in Rechenzentren zeichnet sich durch eine Mischung aus globalen und regionalen Akteuren aus, die in den Bereichen Kühlungshardware, Software und Dienstleistungen konkurrieren. Vertiv und Schneider Electric führen mit integrierten Lösungen, die Raum-, Reihen- und Rack-Kühlung umfassen. Daikin, Mitsubishi Electric und Johnson Controls dominieren die HVAC- und Kältesegmenten mit skalierbaren Systemen. Delta und LG konzentrieren sich auf energieeffiziente Kühlung für hochdichte Setups. Fujitsu und NTT Facilities bieten thermische Infrastruktur für Unternehmens- und Telekommunikationsrechenzentren. Es unterstützt Innovationen durch KI-basierte Steuerungen, Flüssigkeitskühlung und prädiktive Wartung. Anbieter differenzieren sich durch lokalisierte Unterstützung, modulare Lösungen und grün zertifizierte Systeme, die mit ESG-Vorgaben übereinstimmen. Strategische Kooperationen mit Hyperscale- und Colocation-Anbietern erweitern die Marktreichweite und langfristige Verträge.

Neueste Entwicklungen:

- Im Dezember 2025 ging Evolution Data Centers eine Partnerschaft mit HTC International Telecommunication JSC (HITC) ein, um Rechenzentren in Vietnam zu entwickeln, die den fortschrittlichen Anforderungen des Thermomanagements angesichts wachsender Infrastrukturanforderungen gerecht werden.

- Im November 2025 eröffnete Viettel IDC sein 14. Rechenzentrum, die größte grüne Einrichtung Vietnams, die für KI-Workloads optimiert ist und über fortschrittliche Kühlung verfügt, mit einer Gesamtkapazität, die zu 230.000 Servern landesweit beiträgt. Diese Erweiterung unterstützt Viettels Fahrplan, bis Ende 2025 17.000 Racks zu erreichen.

- Im September 2025 kündigte Boyd Pläne an, seine Produktionsstätte in Bac Ninh, Vietnam, zu erweitern und die Kapazität auf 800.000 Quadratfuß zu verdoppeln, um die Produktion von Flüssigkeitskühlungslösungen für KI-Rechenzentren zu steigern und den steigenden Anforderungen an Rechenleistung, Strom und thermische Dichte gerecht zu werden.